Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Akaun Signal untuk Ahli

Semua Akaun Signal

Semua Peraduan

Penyata Kadar RBA Sidang Media RBA

Penyata Kadar RBA Sidang Media RBA Jerman Eksport MoM (SA) (Okt)

Jerman Eksport MoM (SA) (Okt)S:--

R: --

S: --

Amerika Syarikat Indeks Keyakinan Perniagaan Kecil NFIB (Dilaraskan Musim) (Nov)

Amerika Syarikat Indeks Keyakinan Perniagaan Kecil NFIB (Dilaraskan Musim) (Nov)S:--

R: --

S: --

Mexico Kadar Inflasi Tahunan (CPI) 12 Bulan (Nov)

Mexico Kadar Inflasi Tahunan (CPI) 12 Bulan (Nov)S:--

R: --

S: --

Mexico Kadar Tahunan CPI Teras (Nov)S:--

R: --

S: --

Mexico Kadar Tahunan PPI (Nov)S:--

R: --

S: --

Amerika Syarikat Jualan Runcit Perniagaan Mingguan RedbookS:--

R: --

S: --

Amerika Syarikat Pembukaan Kerja JOLTS (Dilaraskan Mengikut Musim) (Okt)S:--

R: --

S: --

China, Tanah Besar Kadar Tahunan Bekalan Wang M1 (Nov)

China, Tanah Besar Kadar Tahunan Bekalan Wang M1 (Nov)--

R: --

S: --

China, Tanah Besar Kadar Tahunan Bekalan Wang M0 (Nov)--

R: --

S: --

China, Tanah Besar Kadar Tahunan Bekalan Wang M2 (Nov)--

R: --

S: --

Amerika Syarikat Tinjauan Jangka Pendek EIA Untuk Ramalan Pengeluaran Minyak Mentah Tahun Semasa (Dis)S:--

R: --

S: --

Amerika Syarikat Ramalan Pengeluaran Gas Asli EIA Untuk Tahun Hadapan (Dis)S:--

R: --

S: --

Amerika Syarikat Ramalan Pengeluaran Minyak Mentah Jangka Pendek EIA Untuk Tahun Hadapan (Dis)S:--

R: --

S: --

Tinjauan Tenaga Jangka Pendek Bulanan EIA Amerika Syarikat Purata Hasil Lelongan Bon Perbendaharaan 10 TahunS:--

R: --

S: --

Amerika Syarikat Stok Petrol API MingguanS:--

R: --

S: --

Amerika Syarikat Inventori Minyak Mentah API Cushing MingguanS:--

R: --

S: --

Amerika Syarikat Inventori Minyak Mentah API MingguanS:--

R: --

S: --

Amerika Syarikat Inventori Minyak Ditapis API MingguanS:--

R: --

S: --

Korea Selatan Kadar Pengangguran (Selepas Pelarasan Bermusim) (Nov)

Korea Selatan Kadar Pengangguran (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

Jepun Indeks Pertimbangan Iklim Perniagaan Bukan Perkilangan Reuters (Dis)

Jepun Indeks Pertimbangan Iklim Perniagaan Bukan Perkilangan Reuters (Dis)S:--

R: --

S: --

Jepun Indeks Syarikat Perindustrian Tankan Reuters (Dis)S:--

R: --

S: --

Jepun Kadar Bulanan PPI (Nov)S:--

R: --

S: --

Jepun Kadar Bulanan Indeks Harga Komoditi Korporat Domestik (Nov)S:--

R: --

S: --

Jepun Kadar Tahunan Indeks Harga Komoditi Korporat Domestik (Nov)S:--

R: --

S: --

China, Tanah Besar CPI YoY (Nov)S:--

R: --

S: --

China, Tanah Besar Kadar Tahunan PPI (Nov)S:--

R: --

S: --

China, Tanah Besar Kadar Bulanan CPI (Nov)S:--

R: --

S: --

Indonesia Jualan Runcit Tahunan (Okt)

Indonesia Jualan Runcit Tahunan (Okt)S:--

R: --

S: --

Itali Kadar Tahunan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)

Itali Kadar Tahunan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)--

R: --

S: --

Itali Purata Hasil Lelongan Bon Perbendaharaan BOT 12 Bulan--

R: --

S: --

BOE Gov Bailey Bercakap

BOE Gov Bailey Bercakap Presiden ECB Lagarde Bercakap

Presiden ECB Lagarde Bercakap Afrika Selatan Jualan Runcit Tahunan (Okt)

Afrika Selatan Jualan Runcit Tahunan (Okt)--

R: --

S: --

Brazil Kadar Tahunan Indeks Inflasi IPCA (Nov)

Brazil Kadar Tahunan Indeks Inflasi IPCA (Nov)--

R: --

S: --

Brazil CPI YoY (Nov)--

R: --

S: --

Amerika Syarikat Minggu Indeks Aktiviti Permohonan Gadai Janji MBA Pada Minggu--

R: --

S: --

Amerika Syarikat Indeks Kos Buruh Suku Tahunan (Suku 3)--

R: --

S: --

Kanada Kadar Sasaran Semalaman

Kanada Kadar Sasaran Semalaman--

R: --

S: --

Laporan Dasar Monetari BOC Amerika Syarikat Perubahan Stok Petrol Mingguan EIA--

R: --

S: --

Amerika Syarikat Permintaan Mingguan Untuk Pengeluaran Minyak Mentah Dijangka Daripada Volum Pengeluaran EIA--

R: --

S: --

Amerika Syarikat EIA Cushing Mingguan , Perubahan Stok Minyak Mentah Oklahoma--

R: --

S: --

Amerika Syarikat Perubahan Saham Mentah Mingguan EIA--

R: --

S: --

Amerika Syarikat Perubahan Dalam Import Minyak Mentah EIA Untuk Minggu Ini--

R: --

S: --

Amerika Syarikat Perubahan Inventori Minyak Pemanas EIA Mingguan--

R: --

S: --

Amerika Syarikat Jangkaan Kadar Dana Fed - Jangka Panjang (Suku 4)--

R: --

S: --

Amerika Syarikat Jangkaan Kadar Dana Fed - Tahun Pertama (Suku 4)--

R: --

S: --

Amerika Syarikat Jangkaan Kadar Dana Fed - Tahun Kedua (Suku 4)--

R: --

S: --

Amerika Syarikat Had Dibuat FOMC (ON RRP)--

R: --

S: --

Amerika Syarikat Baki Bajet (Nov)--

R: --

S: --

Amerika Syarikat FOMC (Kadar Langkah Berjaga-Jaga Tambahan)--

R: --

S: --

Amerika Syarikat Nisbah Lebihan Rizab Berkesan--

R: --

S: --

Amerika Syarikat Jangkaan Kadar Dana Fed - Semasa (Suku 4)--

R: --

S: --

Amerika Syarikat Sasaran Untuk Kadar Dana Persekutuan--

R: --

S: --

Amerika Syarikat Jangkaan Kadar Dana Fed - Tahun 3 (Suku 4)--

R: --

S: --

Penyata FOMC Sidang Akhbar FOMC Brazil Kadar Sasaran Selic--

R: --

S: --

Tiada data yang sepadan

Aliran Pasaran

Indikator Teratas

Pandangan Terkini

Pandangan Terkini

Topik Trending

Kolumnis Top

Maklumat terkini

White Label

Data API

Web Plug-in

Program Afiliate

Lihat Semua

Tiada data

Ngày 15/08, CTCP Đầu tư LDG bất ngờ công bố nhận diện thương hiệu mới. Việc thay đổi nhận diện không được ban lãnh đạo Công ty nhắc đến tại ĐHĐCĐ thường niên 2025 vào tháng 6 vừa qua.

Nhận diện thương hiệu mới của LDGNguồn: LDG

Trước khi thay đổi nhận diện thương hiệu, ngày 06/08, LDG đã thông báo thay đổi mẫu con dấu mới với phần lõi tương tự logo mới.

Mẫu con dấu mới của LDG từ ngày 06/08 Nguồn: LDG

Đây là lần thứ 2 trong 4 năm trở lại đây, Doanh nghiệp này thay đổi nhận diện thương hiệu. Trước đó, vào tháng 7/2021, LDG thay đổi logo sang tone màu đỏ, cam và bổ sung dòng chữ “investment” nhằm đổi mới hình ảnh Doanh nghiệp và thể hiện định hướng, chiến lược mới.

Lần thay đổi nhận diện thương hiệu của LDG năm 2021

Việc LDG bất ngờ thay đổi logo và con dấu lần này diễn ra không lâu sau khi Công ty đón cổ đông lớn mới là 2 chị em bà La Mỹ Hoàng và La Mỹ Phượng. Tổng tỷ lệ sở hữu của 2 bà tại LDG sau phiên 24/07 là hơn 7.4%.

Bà Hoàng và bà Phương hiện là cổ đông lớn tại nhiều doanh nghiệp trên sàn như CTCP Chứng khoán SBS A, Tổng CTCP Xây dựng Điện Việt Nam và CTCP Hóa An .

Mặt khác, việc đổi nhận diện thương hiệu diễn ra trong bối cảnh LDG đang trong giai đoạn làm việc để hoàn thiện pháp lý của nhiều dự án chưa được kinh doanh, đặc biệt là dự án khu dân cư Tân Thịnh (hay Viva Park). Năm 2025, LDG đặt mục tiêu kinh doanh khá tham vọng với doanh thu thuần gần 1,823 tỷ đồng và lãi sau thuế gần 92 tỷ đồng. Năm 2024, doanh thu của LDG chỉ đạt 173 tỷ đồng và lỗ gần 1,506 tỷ đồng.

Thành viên HĐQT kiêm Tổng Giám đốc Trần Công Luận cho biết Công ty có kế hoạch tương đối chắc chắn, dựa trên cơ sở hợp tác triển khai 2 dự án LDG Sky và LDG Grand Đà Nẵng. Việc triển khai đã bắt đầu từ đầu năm và đang đạt được những bước nhất định.

Dù có kế hoạch kinh doanh tham vọng, cùng với sự trở lại của nguyên Chủ tịch HĐQT Nguyễn Khánh Hưng, LDG vẫn không thoát khỏi kịch bản lỗ ròng gần 54 tỷ đồng trong nửa đầu năm 2025.

Hà Lễ

FILI - 16:28:00 15/08/2025

Ngành chứng khoán bội thu chưa từng có, công ty nào đang lên hương?

Lợi nhuận ngành chứng khoán trong quý II/2025 tăng vọt nhờ thị trường sôi động và dòng tiền dồi dào. Nhiều cái tên bất ngờ vươn lên top đầu, báo lãi nghìn tỷ, thậm chí vượt cả các “ông lớn” truyền thống.

Ngành chứng khoán Việt Nam trong quý II/2025 ghi nhận tăng trưởng ấn tượng với tổng lợi nhuận toàn ngành lần đầu tiên vượt mốc 10.000 tỷ đồng, đạt khoảng 10.030 tỷ đồng, tăng 24% so với cùng kỳ năm trước và vượt qua đỉnh cũ thiết lập vào quý IV/2021.

Trong số gần 80 công ty chứng khoán đang hoạt động, có 61 đơn vị báo lãi và 19 đơn vị thua lỗ. Những công ty có hệ sinh thái tài chính mạnh và nguồn lực dồi dào như TCBS, VIX, SSI hay VPS tiếp tục giữ vai trò dẫn dắt thị trường.

Nhìn chung, ba mảng hoạt động chính của ngành đều ghi nhận mức tăng trưởng tích cực. Mảng môi giới được hưởng lợi từ dòng tiền dồi dào và thanh khoản thị trường cải thiện, giúp doanh thu môi giới tại nhiều công ty tăng từ 28–30% so với cùng kỳ. Tổng doanh thu từ nghiệp vụ này tại các công ty chứng khoán hồi phục mạnh, ngắt chuỗi 3 quý liên tiếp trước đó giảm so với quý liền trước, đạt khoảng 3.800 tỷ đồng.

Trong khi đó, dư nợ cho vay ký quỹ toàn ngành tiếp tục lập đỉnh mới, đạt khoảng 304.000 tỷ đồng vào cuối quý II, tăng khoảng 22% so với đầu năm. Mảng tự doanh cũng có sự bùng nổ, nổi bật như VIX, SHS, SSI.

VIX lật đổ SSI vào top 2 lợi nhuận

Ngôi vương lợi nhuận ngành vẫn thuộc về TCBS khi ghi nhận lợi nhuận trước thuế ở mức kỷ lục 1.733 tỷ đồng, tăng 8% so với cùng kỳ năm ngoái. Lũy kế 6 tháng đầu năm 2025 của công ty đạt 3.043 tỷ đồng lợi nhuận trước thuế, tăng 10% so với cùng kỳ năm ngoái và đạt 53% kế hoạch cả năm 2025.

Đáng chú ý, quý này Chứng khoán VIX đã vượt SSI để vươn lên vị trí thứ hai toàn ngành về lợi nhuận. Khấu trừ mọi chi phí, Chứng khoán VIX báo lãi sau thuế 1.301,6 tỷ đồng, gấp hơn 10 lần so với con số 123,8 tỷ đồng đạt được cùng kỳ.

Động lực chính đóng góp vào lợi nhuận của công ty là mảng tự doanh khi ghi nhận lãi thuần 1.435 tỷ đồng ở mảng này, gấp gần 23 lần so với con số 63 tỷ đồng cùng kỳ năm ngoái.

Lũy kế 6 tháng đầu năm 205, lợi nhuận trước thuế và sau thuế của Chứng khoán VIX lần lượt đạt 2.067 tỷ đồng và 1.673 tỷ đồng, cùng tăng 5,8 lần so với cùng kỳ. Đây là mức lãi cao nhất trong lịch sử hoạt động của công ty, đồng thời đánh dấu mốc năm đầu tiên gia nhập câu lạc bộ công ty chứng khoán lãi nghìn tỷ.

Dù tụt xuống vị trí thứ 3 song Chứng khoán SSI vẫn ghi nhận lợi nhuận trước thuế 1.144 tỷ đồng, tăng gần 10% so với cùng kỳ năm ngoái. Đây cũng là mức lãi cao nhất công ty đạt được kể từ quý IV/2021.

Lũy kế nửa đầu năm, doanh thu hoạt động của công ty mẹ SSI đạt 5.015 tỷ đồng vầ lợi nhuận trước thuế 2.161 tỷ đồng, lần lượt tăng 20% và 11% so với thực hiện cùng kỳ 2024.

Chứng khoán VPS vẫn dẫn đầu về thị phần môi giới và đây cũng là mảng đóng góp chính vào doanh thu của công ty với gần 478 tỷ đồng, tuy nhiên con số này đã thu hẹp 16% so với cùng kỳ năm ngoái.

Tính chung trong quý II/2025, doanh thu hoạt động của VPS tăng nhẹ so với cùng kỳ năm ngoái 1.723,5 tỷ đồng. Trừ đi các chi phí, Chứng khoán VPS ghi nhận lãi sau thuế 702,2 tỷ đồng, tăng 35% so với cùng kỳ.

Luỹ kế 6 tháng đầu năm, Chứng khoán VPS ghi nhận doanh thu hoạt động giảm nhẹ xuống 3.192 tỷ đồng và lợi nhuận trước thuế tăng 40% so với cùng kỳ lên 1.797 tỷ đồng. So với kế hoạch đề ra, công ty đã hoàn thành được 37,5% mục tiêu doanh thu và 51% chỉ tiêu lợi nhuận sau 6 tháng đầu năm.

Những mảng xám trong bức tranh lợi nhuận

Bên cạnh những đơn vị ghi nhận kết quả kinh doanh khởi sắc thì một số công ty chứng khoán lại có xu hướng đi lùi, thậm chí báo lỗ.

Đơn cử như Chứng khoán Rồng Việt (VDSC) ghi nhận lỗ sau thuế gần 7 tỷ đồng, trong khi cùng kỳ vẫn có lãi hơn 121 tỷ đồng.

Theo giải trình từ phía VDSC, các chính sách thương mại và thuế quan của Mỹ đã có tác động tiêu cực đến thị trường chứng khoán Việt Nam, ảnh hưởng đến hoạt động đầu tư và môi giới của công ty.

Kết thúc 6 tháng đầu năm, công ty chỉ đạt 11 tỷ đồng lợi nhuận sau thuế, giảm 95% so với cùng kỳ năm trước và thực hiện chưa đến 4% kế hoạch năm.

Thậm chí Chứng khoán Tiên Phong (TPS) còn báo lỗ sau thuế 105,5 tỷ đồng, trong khi cùng kỳ năm ngoái ghi nhận lãi 101 tỷ đồng. Trong nửa đầu năm nay, công ty chứng khoán này đã báo lỗ sau thuế 112,6 tỷ đồng, cách xa khoản lãi gần 176 tỷ đồng cùng kỳ.

Chứng khoán BOS (ART) còn ghi nhận quý lỗ thứ 10 liên tiếp và sâu thứ hai kể từ khi hoạt động với con số âm hơn 38 tỷ đồng. Đến thời điểm 30/6/2025, công ty này đã lỗ luỹ kế lên đến 903 tỷ đồng.

Một số cái tên cũng báo lỗ trở lại như Chứng khoán EVS lỗ 8 tỷ đồng, Chứng khoán APG lỗ 7 tỷ đồng, VIG lỗ 17 tỷ đồng hay VTGS lỗ 10 tỷ đồng.

Sau kỳ bội thu, ngành chứng khoán đối mặt thử thách gì?

Theo ông Nguyễn Thế Minh - Giám đốc phân tích Khối khách hàng cá nhân, Chứng khoán Yuanta Việt Nam, kết quả kinh doanh của các công ty chứng khoán khả quan nhờ kỳ vọng nâng hạng, thanh khoản của thị trường cũng cải thiện.

"Nhiều công ty chứng khoán đã thắng lớn với mảng tự doanh trong quý II khi thị trường hồi phục sau cú sập hồi tháng 4. Vì vậy, lợi nhuận của ngành được cải thiện đáng kể", ông Minh nói.

Tuy nhiên, chuyên gia này cũng lưu ý rằng thị trường có thể điều chỉnh sau đà tăng liên tục trong quãng thời gian qua, thì nhóm chứng khoán sẽ bị ảnh hưởng khi nhà đầu tư chốt lời.

Ngoài ra, quy mô cho vay ký quỹ (margin) cao kỷ lục cũng là con dao hai lưỡi, vừa là đòn bẩy lợi nhuận, nhưng cũng tiềm ẩn rủi ro nếu thị trường đảo chiều. Do đó, để duy trì được mức lợi nhuận ổn định, các công ty chứng khoán cần tiếp tục đầu tư vào hệ thống quản trị rủi ro, đẩy mạnh mảng tư vấn doanh nghiệp, quản lý tài sản - những dịch vụ đang dần trở thành xu hướng trong bối cảnh Việt Nam hướng tới nâng hạng thị trường.

Thị trường có thể điều chỉnh sau đà tăng liên tục trong quãng thời gian qua, thì nhóm chứng khoán sẽ bị ảnh hưởng khi nhà đầu tư chốt lời. Ngoài ra, quy mô cho vay ký quỹ (margin) cao kỷ lục cũng là con dao hai lưỡi, vừa là đòn bẩy lợi nhuận, nhưng cũng tiềm ẩn rủi ro nếu thị trường đảo chiều.

Ông Nguyễn Thế Minh - Giám đốc phân tích Khối khách hàng cá nhân, Chứng khoán Yuanta Việt Nam

Nhìn về những quý cuối năm, chuyên gia này dự báo hoạt động tự doanh sẽ không còn chi phối lớn đến kết quả kinh doanh của nhóm chứng khoán. Thay vào đó, nguồn thu việc cho vay margin, tư vấn phát hành và môi giới sẽ tăng trưởng.

Còn ông Đào Hồng Dương - Giám đốc phân tích Ngành và Cổ phiếu, Chứng khoán VPBank (VPBankS) cho rằng với đà bùng nổ của thị trường trong quý II, triển vọng hoạt động công ty chứng khoán sẽ tiếp tục tích cực.

Biên lợi nhuận gộp mảng môi giới có xu hướng hồi phục theo thanh khoản và có thể đạt mức tích cực như 2018 hoặc 2021. Dù vậy, biên lợi nhuận gộp môi giới vẫn chưa cải thiện rõ rệt trong quý II, mà sẽ phản ánh tích cực hơn vào quý III.

Yếu tố pháp lý và kỳ vọng nâng hạng thị trường đang hỗ trợ tích cực. Khối ngoại cũng bắt đầu có dấu hiệu quay trở lại. Như vậy, đây là lúc nhà đầu tư nên phân bổ một phần tài sản vào thị trường chứng khoán một cách hợp lý.

Biên lợi nhuận gộp môi giới vẫn chưa cải thiện rõ rệt trong quý II, mà sẽ phản ánh tích cực hơn vào quý III.

Với nhà đầu tư đang "full cash", hãy coi đây là điểm bắt đầu của một khoản đầu tư mới. Tuy nhiên có vài điều cần lưu ý, gồm việc xác định khẩu vị rủi ro, từ đó lựa chọn chiến lược phù hợp; lựa chọn chiến lược giao dịch; lựa chọn danh mục phù hợp, với hai yếu tố quan trọng là xu hướng dài hạn và tăng trưởng lợi nhuận của doanh nghiệp.

Trong trường hợp nhà đầu tư đã có danh mục tốt và vẫn đang tăng trưởng, thì chiến lược buy & hold là một phương pháp rất hợp lý. Cách làm này đã được chứng minh hiệu quả qua nhiều giai đoạn, rất nhiều cổ phiếu đã cho lợi suất vượt trội so với VN-Index.

Tuy nhiên, để chiến lược buy & hold hiệu quả, cần đảm bảo 3 yếu tố gồm thị trường phải trong xu hướng tăng dài hạn, hiện tại có thể xem là đáp ứng được yếu tố này; ngành và cổ phiếu được chọn phải có triển vọng dài hạn, phù hợp với xu hướng tăng của thị trường; nhà đầu tư cần kiên định, giữ vị thế đủ lâu (tối thiểu 3 - 5 năm), bỏ qua các điều chỉnh ngắn hạn.

Nếu kết hợp chiến lược này với việc tích sản định kỳ, mua thêm trong những nhịp điều chỉnh nhỏ thì sẽ càng hiệu quả hơn trong bối cảnh thị trường hiện tại.

Bà La Mỹ Hoàng thông báo đã mua thành công 8.65 triệu cp CTCP Đầu tư LDG trong ngày 24/07. Qua đó, nâng sở hữu Công ty từ 0.262% lên 3.384%.

Về mối liên hệ, bà La Mỹ Hoàng là chị em ruột của bà La Mỹ Phượng đang sở hữu 3.788% vốn tại LDG. Sau giao dịch, hai chị em bà Hoàng nắm hơn 7.4% tại LDG, trở thành cổ đông lớn của Công ty.

Động thái mua vào của bà Mỹ Hoàng diễn ra trong bối cảnh cổ phiếu LDG đang lao dốc mạnh sau chuỗi tăng nóng. Từ đỉnh 7,050 đồng/cp ngày 18/07, giá cổ phiếu giảm hơn 31%, chỉ còn 5,370 đồng/cp tính đến phiên sáng ngày 29/07. Dù vậy, nếu tính từ đầu năm 2025 đến nay, LDG vẫn đang tăng tới 180%, cho thấy biên độ biến động cực lớn trong ngắn hạn.

Điểm trùng hợp đáng chú ý là thương vụ của bà Mỹ Hoàng được thực hiện đúng ngày 24/07 – phiên mà khối lượng giao dịch cổ phiếu LDG đột ngột vọt lên hơn 57.4 triệu đơn vị, mức cao nhất kể từ khi niêm yết vào tháng 8/2015. Giá chốt phiên là 5,800 đồng/cp, ước tính số tiền mà bà Mỹ Hoàng đã bỏ ra khoảng 50 tỷ đồng để hoàn tất giao dịch.

Diễn biến giá cổ phiếu LDG từ đầu năm 2025

Trước đó, từ ngày 11-17/07/2025, cổ phiếu LDG đã trải qua 5 phiên liên tiếp tăng trần. Về vấn đề này, LDG cho biết hoạt động kinh doanh của Công ty vẫn diễn ra bình thường, không có biến động bất thường nào ảnh hưởng đến giá cổ phiếu.

Việc cổ phiếu LDG tăng giá là diễn biến khách quan theo cung – cầu thị trường. Công ty không thực hiện bất kỳ tác động nào gây ảnh hưởng đến giá giao dịch cổ phiếu.

Hai chị em đứng sau nhiều thương vụ lớn

Hai chị em bà La Mỹ Phượng, La Mỹ Hoàng không phải là tên xa lạ trên thị trường chứng khoán, khi nổi lên với hàng loạt thương vụ mua cổ phiếu và trở thành cổ đông lớn tại nhiều doanh nghiệp niêm yết. Khẩu vị ưa thích là cổ phiếu ngành chứng khoán, bất động sản và xây dựng.

Theo dữ liệu thống kê trên VietstockFinance, tính đến cuối năm 2024, bà Mỹ Phượng đang là cổ đông lớn của CTCP Chứng khoán SBS A 6.03%, Tổng Công ty cổ phần Xây dựng Điện Việt Nam 10.54% và 9.38% tại CTCP Hóa An .

Trước đó bà Mỹ Phượng và bà Mỹ Hoàng từng là cổ đông lớn của nhiều doanh nghiệp khác. Hồi tháng 8/2019, bà Phượng mua 1.15 triệu cp để nâng sở hữu lên 5.13% tại CTCP Chứng khoán Tiên Phong ; thời điểm trước năm 2018, bà Mỹ Hoàng từng là cổ đông lớn nắm giữ 5% tại ORS.

Tháng 10/2019, bà Mỹ Phượng nâng sở hữu lên 8.08% tại CTCP Năng lượng và Bất động sản MCG (UPCoM: MCG). Tháng 2/2021, bà Phượng mua thêm 500 ngàn cp của CTCP Chứng khoán Đầu tư tài chính Việt Nam (HNX: VIG) để nâng sở hữu công ty lên hơn 6%. Cuối năm này, bà Mỹ Phượng nắm 5.74% tại CTCP Tập đoàn Nagakawa , sau đó giảm tỷ lệ xuống còn 4.81% vào tháng 2/2022.

Đầu tư lớn vào cổ phiếu, bà Mỹ Phượng còn biết đến là chủ nhiều doanh nghiệp, trong đó có Công Ty 4 ORANGES CO., LTD là doanh nghiệp có vốn nước ngoài, đầu tư vào thị trường Việt Nam từ năm 2004 với nhà máy sản xuất tại khu công nghiệp Đức Hòa 1 Hạnh Phúc, thuộc huyện Đức Hoà, tỉnh Long An cũ. Doanh nghiệp do bà Phượng làm người đại diện pháp luật.

Ngoài ra, bà cũng là người đại diện pháp luật của Công ty TNHH Poly Pack, Công ty TNHH MTC La Nguyên, Công ty TNHH Đầu tư Sản xuất Thương mại Tân An Viên, …

Thanh Tú

FILI - 14:59:00 29/07/2025

Theo danh sách nhà đầu tư có quyền lợi, nghĩa vụ liên quan sở hữu cổ phiếu ROS của CTCP Xây dựng FLC Faros (tính đến ngày 05/09/2022) có yêu cầu bồi thường thiệt hại, ghi nhận 27,881 nhà đầu tư được nhận tổng cộng hơn 1,783 tỷ đồng.

Theo bản án thi hành án dân sự vừa được Tòa án Nhân dân TP. Hà Nội ban hành, có khoảng 28,000 nhà đầu tư được xác định là bị hại hoặc người có quyền lợi, nghĩa vụ liên quan trong vụ án Trịnh Văn Quyết và ROS.

Theo đó, 27,881 nhà đầu tư có quyền lợi, nghĩa vụ liên quan được nhận 5,466 đồng/cp, tổng cộng hơn 1,783 tỷ đồng, ngoài ra 133 bị hại trực tiếp được bồi thường 7,215 đồng/cp, tổng cộng hơn 2.5 tỷ đồng.

Trong danh sách, một số cá nhân được nhận số tiền lớn như ông L.V.L sở hữu hơn 32.9 triệu cp ROS được bồi thường hơn 180 tỷ đồng, hay ông P.C.H nhận gần 97 tỷ đồng, ông N.V.T.T. nhận hơn 21 tỷ.

Ngoài ra, nhiều tổ chức cũng nằm trong danh sách được bồi thường, thậm chí có doanh nghiệp niêm yết trên sàn chứng khoán, chẳng hạn CTCP Tập đoàn Thép Tiến Lên (TLH) nhận hơn 109 triệu đồng. Nhiều công ty chứng khoán cũng xuất hiện trong danh sách, nổi bật là Chứng khoán Funan nhận hơn 7.1 tỷ đồng.

Ông Trịnh Văn Quyết bị cáo buộc tăng vốn khống FLC Faros qua 5 đợt, chiếm đoạt hơn 3,600 tỷ đồng. Đến thời điểm ROS bị hủy niêm yết trên HOSE vào ngày 05/09/2022, có hơn 567 triệu cp ROS do 63,075 nhà đầu tư nắm giữ, trong đó có 27,881 nhà đầu tư yêu cầu bồi thường.

Thời điểm tháng 8/2024, Tòa án Nhân dân TP. Hà Nội tuyên các bị hại sẽ được bồi thường 7,215 đồng/cp ROS, còn người liên quan nhận 5,466 đồng/cp, riêng các mã FLC, AMD, HAI, GAB, ART không được bồi thường do không đủ căn cứ.

Cùng với hai tội lừa đảo chiếm đoạt tài sản và thao túng thị trường chứng khoán, ông Trịnh Văn Quyết bị tuyên 21 năm tù, bên cạnh hai người em gái là Trịnh Thị Minh Huế và Trịnh Thị Thúy Nga bị tuyên lần lượt 14 và 8 năm tù; anh họ Trịnh Văn Đại lãnh 11 năm tù; bà Hương Trần Kiều Dung lãnh 8 năm 6 tháng tù.

Tuy nhiên, tại phiên phúc thẩm ngày 26/06/2025, Tòa án Nhân dân TP. Hà Nội giảm án cho ông Quyết còn 7 năm tù về tội lừa đảo chiếm đoạt tài sản và phạt 4 tỷ đồng về tội thao túng thị trường chứng khoán sau nhiều tình tiết giảm nhẹ, bao gồm việc khắc phục toàn bộ thiệt hại gần 2,500 tỷ đồng. Hai em gái của ông Quyết là bà Huế và bà Nga cũng đều được giảm án.

Huy Khải

FILI - 10:53:00 25/07/2025

Nhờ sở hữu các mỏ đá tại nơi tập trung nhiều dự án đầu tư công và dự án trọng điểm như sân bay Long Thành và cao tốc, CTCP Hóa An đang hưởng lợi lớn từ việc cung cấp nguyên liệu cho các công trình này. Thêm vào đó, danh mục đầu tư tài chính của Công ty cũng mang lại những khoản lãi đáng kể.

Quý 2/2025, DHA ghi nhận doanh thu thuần hơn 121 tỷ đồng và lãi ròng hơn 32 tỷ đồng, tăng lần lượt 47% và 69% so với cùng kỳ năm trước. Kết quả tích cực này đến từ sự cộng hưởng giữa doanh thu tăng mạnh, biên lợi nhuận được cải thiện, cùng với doanh thu tài chính khởi sắc, chủ yếu từ lãi tiền gửi.

Theo giải trình từ DHA, sự tăng trưởng doanh thu chủ yếu do sản lượng bán ra tăng thêm 62,574 m³ các loại so với cùng kỳ, đồng thời giá bán các sản phẩm cũng có xu hướng tăng.

Kết quả kinh doanh quý 2/2025 của DHA

Đvt: Tỷ đồng

Nguồn: VietstockFinance

Lũy kế 6 tháng đầu năm, Công ty ghi nhận doanh thu thuần 197 tỷ đồng và lãi ròng 57 tỷ đồng, tăng tương ứng 20% và 103% so với cùng kỳ.

Về cơ cấu doanh thu từng chi nhánh, DHA có sự phân hóa rõ rệt. Chi nhánh Núi Gió bùng nổ với mức tăng trưởng hơn 170%, từ 24.1 tỷ đồng lên 65.2 tỷ đồng. Chi nhánh Tân Cang 3 tăng 22.4%, đạt 93,9 tỷ đồng và là nguồn doanh thu chính của Công ty. Ngược lại, chi nhánh Thạnh Phú 2 giảm mạnh 40.4% xuống còn 37.6 tỷ đồng.

Nguồn: BCTC quý 2 của DHA

Không vay nợ và khoản đầu tư VLB sinh lời 26 tỷ đồng từ đầu tháng 7

Về mặt tài chính, doanh nghiệp khai thác đá này có tình hình cực kỳ lành mạnh khi không có khoản vay nợ nào và sở hữu phần lớn tài sản ngắn hạn dưới dạng tiền mặt cùng đầu tư tài chính ngắn hạn, chủ yếu là chứng khoán kinh doanh.

Đến cuối quý 2/2025, DHA đang nắm giữ hơn 3.9 triệu cp VLB - một "ông lớn" khai thác đá khác tại Biên Hòa, Đồng Nai - tương đương hơn 8% vốn của doanh nghiệp này, với giá trị gần 156 tỷ đồng.

Đáng chú ý, giá cổ phiếu VLB tăng lên mức 46,600 đồng/cp, giúp khoản đầu tư của DHA tăng giá trị thêm 26 tỷ đồng. Trong thời gian tới, Công ty dự định nâng tỷ lệ sở hữu tại VLB lên tối đa 15%.

Diễn biến giá cổ phiếu VLB từ đầu tháng 7

Cơ hội từ tình trạng thiếu đá của sân bay Long Thành

Theo đánh giá của nhiều tổ chức tài chính, DHA là một trong số ít doanh nghiệp hưởng lợi trực tiếp từ việc thi công "siêu" dự án sân bay Long Thành với tổng mức đầu tư 16 tỷ USD. Theo ước tính của Bộ Giao thông Vận tải, dự án này cần sử dụng đến 18 triệu m³ đá xây dựng trong giai đoạn 2023-2026, giúp các mỏ đá trong khu vực lân cận hoạt động hết công suất từ quý 4/2023.

Trong 3 mỏ đá mà DHA đang sở hữu và khai thác, mỏ Tân Cang 3 và Thạnh Phú 2 có chất lượng đá phù hợp tiêu chuẩn cùng vị trí thuận lợi, chỉ cách dự án sân bay Long Thành 25-30 km và hiện đang là nguồn cung cấp chính cho dự án trọng điểm này.

Đặc biệt, mỏ đá Tân Cang 3 của DHA sở hữu loại đá andesit có sức chịu nén tốt, phù hợp làm nguyên liệu cho các công trình yêu cầu bê tông mác cao. Loại đá này thường có giá bán cao hơn các sản phẩm khác.

Gần đây, nhu cầu đá xây dựng phục vụ thi công dự án sân bay Long Thành rất lớn, nhưng nguồn đá cung cấp về công trường hiện chỉ đáp ứng được khoảng 50% nhu cầu, dẫn đến tình trạng thiếu hụt nguồn cung và giá đá tăng mạnh.

Để đảm bảo tiến độ, tỉnh Đồng Nai đã phối hợp với Ban quản lý Dự án sân bay Long Thành thống nhất phân khai bổ sung gần 600,000m³ đá phục vụ dự án trong năm 2025. Đồng thời, tỉnh cũng nâng công suất khai thác đá xây dựng lên 50% tại 3 mỏ đá với khối lượng khai thác tăng thêm gần 700,000m³.

Vũ Hạo

FILI - 11:58:00 18/07/2025

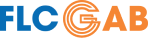

Với những biến động khó lường của chính sách thuế quan của Mỹ, tưởng chừng các ngành liên quan đến xuất nhập khẩu mới là lĩnh vực nhà đầu tư quan tâm và có nhiều biến động. Tuy nhiên, bất động sản lại bất ngờ là một trong những lĩnh vực tăng đáng kể trong thời gian qua, đặc biệt là các cổ phiếu penny.

Kết quả của chỉ số ngành bất động sản so với VN-Index

Theo thống kê từ VietstockFinance, trong tổng số 130 cổ phiếu bất động sản đang giao dịch trên các sàn HOSE, HNX và UPCoM, có đến 113 cổ phiếu đã tăng điểm trong nửa đầu tháng 7/2025 (01/07-14/07). Đặc biệt, các cổ phiếu penny từ những doanh nghiệp có vốn hóa thị trường vừa và nhỏ (dưới 1,000 tỷ đồng) chiếm đa số với 96 mã tăng giá.

Danh sách cổ phiếu penny bất động sản tăng từ 10% trở lên trong nửa đầu tháng 7/2025Khối lượng giao dịch (KLGD) trung bình trên 10,000 đơn vị. Nguồn: VietstockFinance

Trong số các cổ phiếu penny, LDG dẫn đầu về mức tăng với 82% chỉ trong nửa đầu tháng 7. Tính cả phiên 14/07, cổ phiếu này đã có 7 phiên tăng trần liên tiếp (04-14/07) và cũng là phiên tăng trần thứ 12 trong 13 phiên gần nhất (26/06-14/07). Đặc biệt, với khối lượng giao dịch đạt hơn 42.8 triệu cp, phiên 14/07 trở thành phiên có thanh khoản kỷ lục từ trước đến nay của cổ phiếu này.

Trong các văn bản giải trình gửi Sở Giao dịch Chứng khoán TPHCM (HOSE), LDG cho biết biến động giá cổ phiếu thời gian qua là kết quả từ diễn biến cung - cầu khách quan trên thị trường, nằm ngoài sự kiểm soát của Công ty. Đồng thời, Công ty khẳng định hoạt động kinh doanh vẫn diễn ra bình thường và không có bất kỳ tác động nào gây ảnh hưởng đến giá giao dịch cổ phiếu.

Ngoài ra, doanh nghiệp cũng cho rằng kỳ vọng của nhà đầu tư có thể đến từ các nội dung được thông qua tại ĐHĐCĐ thường niên 2025, tổ chức ngày 26/06, cùng ngày cổ phiếu bắt đầu chuỗi tăng giá.

Bên cạnh kế hoạch kinh doanh 2025 khá tham vọng và chia sẻ của lãnh đạo Công ty về tình hình các dự án, điểm chiếm trọn “spotlight” tại buổi Đại hội hôm đó là sự xuất hiện của ông Nguyễn Khánh Hưng, nguyên Chủ tịch HĐQT cũng đã có mặt để chúc mừng HĐQT mới. Được biết, ông Hưng sẽ quay trở lại làm việc cùng với ban lãnh đạo mới trong thời gian tới.

Diễn biến giá cổ phiếu LDG từ đầu năm 2025 đến nay

Xếp sau LDG là cổ phiếu NRC của Tập đoàn Danh Khôi (HOSE: NRC) với mức tăng 32% trong nửa đầu tháng 7. Danh Khôi cũng là một trong những doanh nghiệp tổ chức ĐHĐCĐ khá muộn vào ngày 24/06.

Tại đại hội, ĐHĐCĐ NRC thông qua kế hoạch kinh doanh năm 2025 khá tham vọng với tổng doanh thu và lãi trước thuế hợp nhất lần lượt 959 tỷ đồng và 25 tỷ đồng. Năm trước đó, NRC lỗ ròng kỷ lục hơn 137 tỷ đồng. Điểm đáng chú ý nhất có lẽ là việc Chủ tịch HĐQT Lê Thống Nhất cho biết NRC có kế hoạch hiện thực hóa các khoản đầu tư trong quý 3-4/2025, dự kiến thu về đến 400-500 tỷ đồng.

Diễn biến giá cổ phiếu NRC từ đầu năm 2025 đến nay

Tăng đáng kể từ đầu tháng nhưng vẫn giảm so với đầu năm

Dù vậy, một số cổ phiếu tuy tăng tích cực so với đầu tháng 7 nhưng vẫn chưa thể hồi phục lại mức giá đầu năm. Điển hình là VPH của CTCP Vạn Phát Hưng và BCR của CTCP BCG Land (UPCoM: BCR).

Trong đó, tuy đã chạm mốc 5,830 đồng/cp vào cuối phiên 14/07, tương đương tăng 13% so với đầu tháng, giá cổ phiếu VPH hiện tại vẫn thấp hơn đầu năm hơn 17%. Nếu nhìn rộng ra, giá cổ phiếu VPH đã giảm từ tháng 8/2024 và chỉ mới có dấu hiệu quay đầu hồi cuối tháng 6/2025.

Diễn biến giá cổ phiếu VPH từ đầu tháng 8/2024 đến nay

Việc giá cổ phiếu giảm có thể bị ảnh hưởng phần nào từ kết quả kinh doanh của Công ty. Cụ thể, VPH khép lại quý 1/2025 với kết quả kinh doanh chưa mấy khởi sắc khi vẫn lỗ ròng hơn 9 tỷ đồng. Tuy vậy, con số này đã cải thiện so với khoản lỗ gần 15 tỷ đồng cùng kỳ năm trước.

Mặt khác, vừa qua VPH lại đón nhận thông tin 4 dự án của Công ty nằm trong danh mục 112 dự án thuộc TPHCM (cũ) đủ điều kiện miễn giấy phép xây dựng theo đề xuất cắt giảm thủ tục cấp phép xây dựng đối với nhà ở riêng lẻ tại khu vực đã có quy hoạch chi tiết tỷ lệ 1/500 được phê duyệt, bao gồm: khu dân cư Lacasa và khu dân cư tại phường Phú Mỹ (khu dân cư Phú Mỹ) tại quận 7 (cũ); khu dân cư Nhơn Đức và khu nhà ở xã Phú Xuân tại huyện Nhà Bè (cũ).

Còn với BCR, sau nhiều biến động về mặt nhân sự và các công ty trong hệ sinh thái, cổ phiếu BCR đã giảm gần 61% sau 6 tháng đầu năm. Do dính “án” hạn chế giao dịch, cổ phiếu này chỉ mới giao dịch trong 2 phiên kể từ đầu tháng 7. Dù vậy, trong phiên giao dịch gần nhất (11/07), cổ phiếu BCR đã tăng trần lên mốc 2,000 đồng/cp.

Diễn biến giá cổ phiếu BCR từ đầu năm 2025 đến nay

Hà Lễ

FILI - 07:00:00 15/07/2025

Trong bối cảnh đầu tư công được đẩy mạnh trên toàn quốc, nhu cầu sử dụng vật liệu xây dựng cho hạ tầng ngày càng tăng, kéo theo kỳ vọng vào tăng trưởng lợi nhuận cho các doanh nghiệp mảng này, đặc biệt nhóm khai thác đá xây dựng. Tuy nhiên, thực tế lại không dễ dàng như kỳ vọng.

Cầu tăng mạnh nhưng không dễ đáp ứng

Những năm gần đây, Việt Nam đẩy mạnh đầu tư công với các dự án trọng điểm lớn như sân bay Long Thành, cao tốc Bắc - Nam, các tuyến vành đai quanh TPHCM và Hà Nội, khiến nhu cầu đá xây dựng tăng vọt. Các doanh nghiệp cung cấp vật liệu xây dựng có tỷ trọng cao trong đầu tư công như cát, đá xây dựng chiếm 20%, thép 25%, nhựa đường 15% và xi măng 15% sẽ hưởng lợi nhờ nhu cầu tăng trưởng mạnh.

CTCP Chứng khoán MB (MBS Research) đánh giá: giai đoạn 2020-2024, nợ công/GDP của Việt Nam giảm mạnh về mức 37%, từ mức 55% của năm 2020 và tính đến cuối năm 2024 vẫn thấp hơn mức trần quy định của Quốc hội (khoảng 50%). Do đó, Việt Nam có nhiều cơ hội nhằm đẩy mạnh giải ngân vốn đầu tư công trong 5 năm tới.

Riêng khu vực phía Nam, Thứ trưởng Bộ Giao thông Vận tải Lê Anh Tuấn cho biết, hiện đang triển khai 15 dự án giao thông trọng điểm quốc gia, với tiến độ chủ yếu hoàn thành vào năm 2025-2026. Các dự án này đều có nhu cầu lớn về đất, đá, cát.

Về đá xây dựng, tổng nhu cầu đá các loại khoảng 21.6 triệu m3. Trong đó, đã đưa về công trường hơn 4.6 triệu m3, cần tiếp tục huy động gần 17 triệu m3. Hiện, đã xác định được nguồn hơn 5.2 triệu m3 tại nhiều địa phương, trong đó nhiều nhất tại Đồng Nai (3.2 triệu m3), còn lại chưa xác định được nguồn.

Một số dự án có nhu cầu lớn trong năm 2025 như Sân bay Long Thành khoảng 4.7 triệu m3, cao tốc Biên Hòa - Vũng Tàu khoảng 1.2 triệu m3, vành đai 3 khoảng 2.3 triệu m3... trong khi năng lực cung cấp hiện tại của các mỏ không đáp ứng yêu cầu.

Tác động đến doanh nghiệp trong ngành ra sao?

Khác với các ngành có thể mở rộng sản xuất, ngành đá xây dựng có một rào cản cực lớn là “giới hạn mỏ khai thác”. Do đó, nhu cầu có tăng cũng không hẳn sẽ tăng doanh thu.

Một trong những khó khăn của doanh nghiệp mảng này là muốn khai thác đá phải có giấy phép khai thác từ cơ quan chức năng, đi kèm nghĩa vụ phục hồi môi trường và nhiều quy định nghiêm ngặt.

Cùng với đó, mỗi mỏ đá có trữ lượng và công suất khai thác tối đa mỗi năm. Khi khai thác hết công suất, dù nhu cầu thị trường cao đến mấy, doanh nghiệp cũng không thể “đào thêm” để bán.

Điều này khiến ngành đá xây dựng trở thành một “sân chơi đặc biệt”. Doanh nghiệp nào sở hữu được nhiều mỏ đá chất lượng, vị trí gần các dự án hạ tầng lớn và còn thời hạn khai thác dài, sẽ có lợi thế rất lớn về biên lợi nhuận và thị phần.

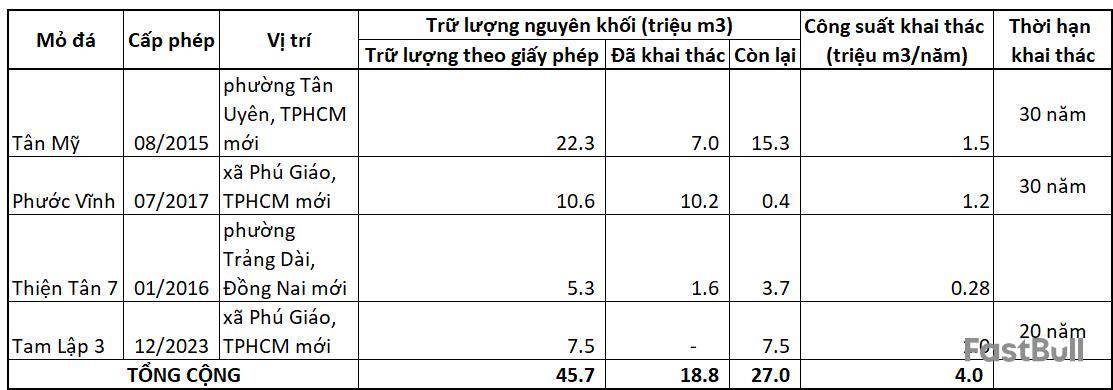

Những cái tên đáng chú ý trong ngành đá trên thị trường chứng khoán thường được nhà đầu tư để ý, phải kể đến như CTCP Khoáng sản và Xây dựng Bình Dương , CTCP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa , CTCP Đầu tư Phát triển Cường Thuận IDICO , CTCP Hóa An hay CTCP Đá Núi Nhỏ . Biên lãi gộp của nhóm này trong 5 năm qua duy trì ở mức cao, từ 24 - 35%.

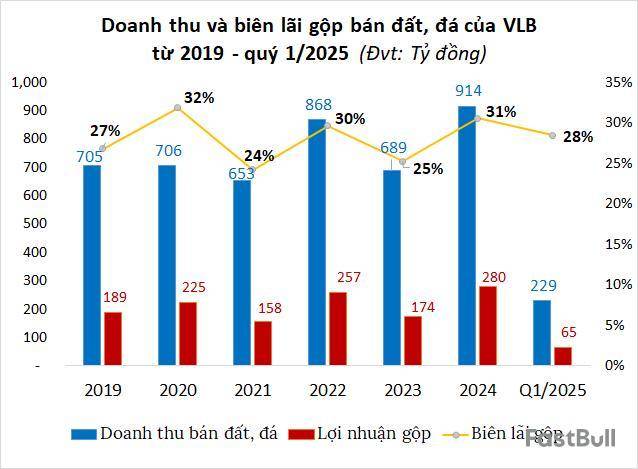

Trong đó, VLB là doanh nghiệp có trữ lượng cấp phép còn lại lớn nhất với hơn 85 triệu m3. Riêng mỏ Thạnh Phú 1 còn trữ lượng lớn nhất (35.6 triệu m3), thời hạn dài đến năm 2042, công suất 1.8 triệu m3/năm; mỏ Thiện Tân 2 và Tân Cang 1 lần lượt có trữ lượng 22.7 triệu m3 và 22.9 triệu m3, hoạt động đến năm 2038 và 2039, với công suất tương ứng 1.5 triệu m3/năm.

Đáng chú ý, Tân Cang 1 là mỏ duy nhất của VLB đáp ứng tiêu chuẩn chất lượng cung cấp đá cho dự án Sân bay Long Thành và cốt liệu bê tông mác cao từ 400 trở lên. Mỏ này vẫn đang hoạt động liên tục.

Ngoài ra, 5 mỏ đá của VLB đều còn một số diện tích chưa đền bù. Cụ thể, mỏ Thạnh Phú 1 còn hơn 8.1ha, mỏ Thiện Tân 2 hơn 1.8ha, mỏ Tân Cang 1 hơn 1.1ha, mỏ Soklu 2 và Soklu 5 còn lại hơn 0.5ha và hơn 2.8ha.

Năm 2025, VLB dự kiến khai thác đá xây dựng khoảng 6 triệu m3, giảm 19% so với năm 2024. Công ty cho biết, sẽ tập trung tối đa công suất được cấp phép để phục vụ các dự án trọng điểm theo phân chia của UBND tỉnh. Sản lượng cung cấp cho Sân bay Long Thành ước đạt 853 ngàn m3 và cho cao tốc Biên Hòa - Vũng Tàu khoảng 416 ngàn m3. Tuy nhiên, sau khi các dự án lớn hoàn thành, doanh thu và lợi nhuận có thể suy giảm do không còn động lực tăng trưởng từ đầu tư công quy mô lớn. VLB dự kiến doanh thu bán đá xây dựng của quý 2/2025 là 392 tỷ đồng, lợi nhuận trước thuế ước đạt 91 tỷ đồng.

Tổng hợp trữ lượng khai thác còn lại 5 mỏ đá của VLB (tính đến 1/1/2025)Nguồn: Người viết tổng hợp

KSB hiện còn khoảng 27 triệu m3 đá chưa khai thác, phần lớn ở mỏ đá Tân Mỹ (15.3 triệu m3), nằm tại Bắc Tân Uyên, Bình Dương cũ (nay là phường Tân Uyên, TPHCM mới).

Lãnh đạo KSB cho biết, mỏ Tân Mỹ sẽ khai thác tối đa công suất trong năm nay. Đối với mỏ Phước Vĩnh, dự kiến sẽ nộp hồ sơ xin phép thăm dò xuống sâu tới độ sâu (-70m) và mở rộng lên 60ha, là cơ sở để gia tăng sản lượng và doanh thu các năm sau. Còn mỏ Tam Lập 3 mới đi vào hoạt động vào đầu năm nay, sẽ có khó khăn trong khoảng 6 tháng, sau thời gian này sẽ khai thác ổn định. Năm 2025, KSB lên kế hoạch cung cấp đá đạt 3.5 triệu m3, tăng 52% so với năm 2024.

Tổng hợp trữ lượng khai thác còn lại 4 mỏ đá của KSB (tính đến 1/1/2025)

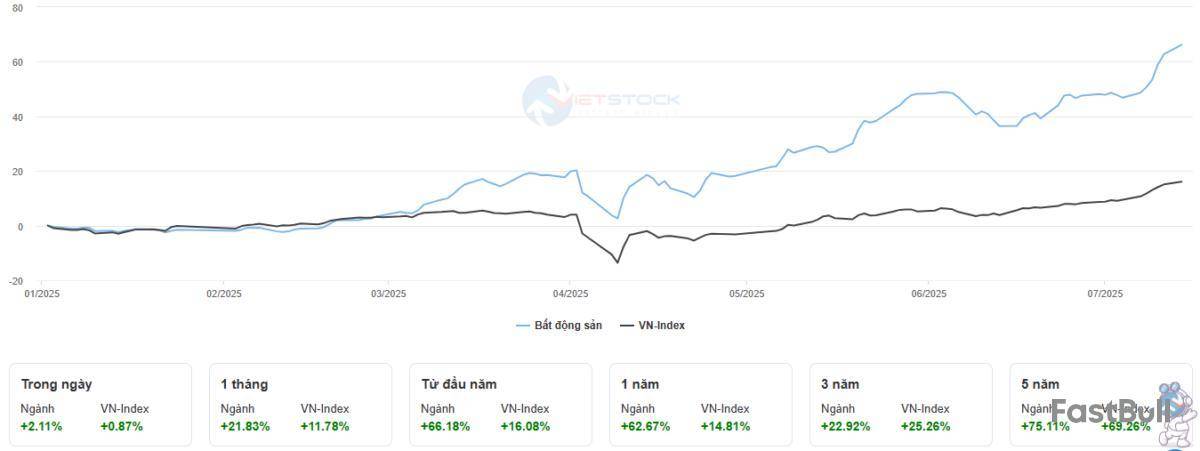

Đối với DHA, Doanh nghiệp có 3 mỏ đá đều nằm tại tỉnh Đồng Nai mới, trữ lượng còn lại khoảng 17 triệu m3. Trong đó, tập trung lớn ở mỏ Tân Cảng 3 với hơn 9 triệu m3. Tại mỏ đá này, ngày 6/6, UBND tỉnh Đồng Nai có quyết định cho phép DHA được chuyển mục đích sử dụng gần 10,857m2 đất tại phường Tam Phước (TP. Biên Hòa cũ) thành đất sử dụng cho hoạt động khoáng sản (khai thác đá xây dựng mỏ đá Tân Cang 3).

Trước đó, ngày 21/5, HĐQT DHA đã thông qua việc mua lại 100% cổ phần CTCP Khai thác và Sản xuất Xây dựng Ánh Dương để tiếp quản và phát triển mỏ đá Tây Kà Rôm 1 (Ninh Thuận, nay là tỉnh Khánh Hòa mới).

Năm 2025, DHA dự kiến khai thác gần 1.6 triệu m3 đá xây dựng, giảm gần 7% so với năm trước.

Tổng hợp trữ lượng khai thác còn lại 3 mỏ đá của DHA

Đáng chú ý, hiện DHA và KSB đều là cổ đông lớn của VLB với tỷ lệ sở hữu lần lượt 8.05% và 22.05%. Lãnh đạo DHA chia sẻ lý do đầu tư vào VLB là vì doanh nghiệp này có cùng ngành nghề với Công ty, đồng thời có nhiều mỏ đá với trữ lượng còn lại lớn, thời gian khai thác còn dài, đặc biệt là một trong những mỏ đá lớn nhất khu vực Đông Nam Á; bên cạnh đó, cổ tức tương đối cao với tỷ lệ từ 20-30%/năm.

Còn CTI có quy mô nhỏ hơn, hiện chỉ khai thác mỏ Xuân Hòa tại xã Xuân Hòa (Đồng Nai mới), với công suất 750 ngàn m3 đá nguyên khai/năm, thời hạn khai thác đến năm 2029; đối với mỏ Thiện Tân 10 đã được phê duyệt chủ trương đầu tư, dự kiến khai thác từ quý 3/2025.

Tương tự, NNC đang khai thác duy nhất mỏ đá Mũi Tàu, cũng tại tỉnh Đồng Nai, trữ lượng hơn 22.5 triệu m3, công suất 1 triệu m3/năm, thời gian khai thác đến năm 2043.

Tuy nhiên, thách thức với NNC và CTI nằm ở tuổi thọ và số lượng mỏ. Nếu không mở rộng mỏ hoặc được cấp phép mỏ mới, dư địa tăng trưởng sẽ bị giới hạn, bất chấp nhu cầu thị trường tăng cao.

Hưởng lợi nhưng không dễ nhân rộng

Vấn đề lớn nhất với các doanh nghiệp đá hiện nay là không dễ mở rộng sản lượng. Để được cấp phép mỏ mới, có thể mất vài năm, khiến doanh nghiệp không thể tăng quy mô dù nhu cầu lớn. Một số doanh nghiệp đang xin khai thác sâu hơn hoặc tìm mua lại các mỏ đá có trữ lượng còn lại, nhưng đây là quá trình dài và cạnh tranh cao.

Nói cách khác, ngành đá xây dựng đang bước vào giai đoạn “hưởng lợi nhưng không dễ nhân rộng”. Doanh nghiệp có mỏ, giấy phép và vị trí thuận lợi sẽ kiếm lời tốt. Nhưng biên lợi nhuận có thể bị “kẹt trần” vì không mở rộng được sản lượng.

Hiện giá bán đá xây dựng đã tăng nhẹ so với cùng kỳ năm ngoái, do áp lực chi phí nhiên liệu, vận chuyển và nguồn cung bị siết. Tuy nhiên, giá đá không thể tăng quá mạnh vì phần lớn khách hàng là nhà thầu xây dựng - vốn đã chịu áp lực chi phí từ nhiều phía. Bên cạnh đó, Nhà nước cũng khống chế giá vật liệu ở mức hợp lý để tránh đội vốn công trình đầu tư công.

Lãnh đạo VLB cho biết, nhu cầu đá xây dựng hiện tại có tăng cao, nhưng Công ty đang bán đá xây dựng cho các công trình trọng điểm quốc gia theo giá bán bình ổn và theo phân công của UBND tỉnh Đồng Nai nên không thể tùy tiện tăng giá.

Vì vậy, biên lợi nhuận gộp của các công ty đá xây dựng sẽ không thể tăng nóng, mà chỉ duy trì ổn định nếu tối ưu chi phí và tận dụng hết công suất.

Tóm lại, ngành đá xây dựng trong năm 2025 đang được hưởng lợi từ làn sóng đầu tư công và nhiều khả năng sẽ tiếp tục giữ nhịp tăng trưởng ổn định trong vài năm tới. Tuy nhiên, giới hạn sản lượng khai thác sẽ tạo ra một ngưỡng “không thể vượt qua” cho nhiều doanh nghiệp.

Do đó, cơ hội sẽ không dành cho toàn ngành mà thuộc về những doanh nghiệp có “tài nguyên thực sự” - nghĩa là sở hữu các mỏ đá giá trị, còn thời hạn khai thác dài và ở đúng vị trí chiến lược.

Thanh Tú

FILI - 08:00:00 14/07/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

White Label

Data API

Web Plug-in

Pembuat Poster

Program Afiliate

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar