Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Biro Statistik Buruh AS melaporkan kenaikan 0.3% dalam Indeks Harga Pengeluar untuk September 2025, dengan kesan yang dilihat merentas pelbagai sektor ekonomi.

Biro Statistik Buruh AS melaporkan kenaikan 0.3% dalam Indeks Harga Pengeluar untuk September 2025, dengan kesan yang dilihat merentas pelbagai sektor ekonomi.

Dengan mesyuarat Rizab Persekutuan akan datang, angka inflasi ini boleh mempengaruhi keputusan dasar monetari di tengah-tengah perbincangan ekonomi yang berterusan.

Peningkatan IHPR September sejajar dengan ramalan ekonomi, mencerminkan tekanan berterusan daripada peningkatan kos tenaga dan makanan. Data ini memainkan peranan penting dalam membentuk penilaian Fed terhadap arah aliran inflasi. Walaupun terdapat peningkatan, PPI teras—tidak termasuk makanan dan tenaga—menunjukkan peningkatan yang lebih rendah sebanyak 2.9% tahun ke tahun, menandakan tempoh penyederhanaan. Ini boleh mempengaruhi keseimbangan Fed antara mencegah inflasi dan memupuk pertumbuhan.

Reaksi pasaran adalah terhad, dengan SP 500 berdagang rata pra-pasaran. Tiada pergerakan ketara diperhatikan dalam pasaran mata wang kripto, dengan Bitcoin dan Ethereum kekal stabil. Pegawai Rizab Persekutuan belum mengulas lagi, dan mesyuarat Disember mereka yang akan datang bersedia untuk mempertimbangkan data ini bersama indeks PCE yang akan datang untuk kemungkinan pelarasan dasar.

Indeks Harga Pengeluar untuk permintaan akhir meningkat 0.3 peratus pada bulan September, diselaraskan mengikut musim. Sepanjang 12 bulan lalu, indeks meningkat 2.7 peratus.

Adakah anda tahu? Pada 2022, kenaikan IHPR yang serupa menyebabkan kenaikan kadar 75 mata asas, menyebabkan Bitcoin menurun sebanyak ~20% pada minggu berikutnya.

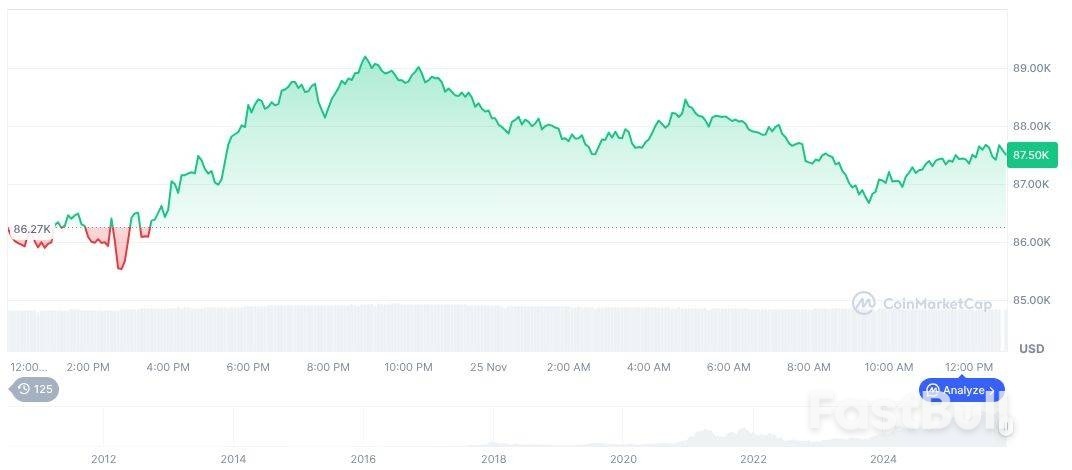

Pada masa ini, Bitcoin (BTC) berharga $87,590.66, dengan permodalan pasaran formatNombor(1747735553640, 2). Penguasaannya ialah 57.90%, dan volum dagangan telah menurun sebanyak 12.42% dalam tempoh 24 jam. Harga 30 hari BTC telah menurun sebanyak 23.66%, manakala bekalan edarannya berada pada 19,953,446, seperti yang dilaporkan oleh CoinMarketCap.

Bitcoin(BTC), carta harian, tangkapan skrin pada CoinMarketCap pada 00:52 UTC pada 26 November 2025. Sumber: CoinMarketCap

Bitcoin(BTC), carta harian, tangkapan skrin pada CoinMarketCap pada 00:52 UTC pada 26 November 2025. Sumber: CoinMarketCapPasukan penyelidik Coincu menyerlahkan bahawa data inflasi masa lalu sering membayangkan pelarasan faedah Fed. Walaupun pasaran crypto kekal stabil, perubahan PPI yang ketara masih boleh mencetuskan turun naik jika diikuti dengan tindakan Fed yang tidak dijangka. Sektor ini terus memerhati dengan teliti hasil kawal selia masa hadapan .

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar

Empayar FX – Indeks Ekonomi Peneraju Jepun

Empayar FX – Indeks Ekonomi Peneraju Jepun USDJPY – Carta Harian – 261125 – Rangsangan Fiskal dan Fed Dovish

USDJPY – Carta Harian – 261125 – Rangsangan Fiskal dan Fed Dovish USDJPY – Carta Harian – 261125

USDJPY – Carta Harian – 261125