Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Akaun Signal untuk Ahli

Semua Akaun Signal

Semua Peraduan

Perancis Baki Dagangan (Selepas Pelarasan Bermusim) (Okt)

Perancis Baki Dagangan (Selepas Pelarasan Bermusim) (Okt)S:--

R: --

Zon Euro Kadar Pekerjaan Tahunan (Selepas Pelarasan Bermusim) (Suku 3)

Zon Euro Kadar Pekerjaan Tahunan (Selepas Pelarasan Bermusim) (Suku 3)S:--

R: --

Kanada Bilangan Pekerja Sambilan (Selepas Pelarasan Bermusim) (Nov)

Kanada Bilangan Pekerja Sambilan (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

Kanada Kadar Pengangguran (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

Kanada Pekerjaan Sepenuh Masa (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

Kanada Kadar Penyertaan Pekerjaan (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

Kanada Bilangan Orang Yang Bekerja (Dilaraskan Mengikut Musim) (Nov)S:--

R: --

S: --

Amerika Syarikat Kadar Bulanan Indeks Harga PCE (Sep)

Amerika Syarikat Kadar Bulanan Indeks Harga PCE (Sep)S:--

R: --

S: --

Amerika Syarikat Pendapatan Peribadi Bulanan (Sep)S:--

R: --

S: --

Amerika Syarikat Kadar Bulanan Indeks Harga PCE Teras (Sep)S:--

R: --

S: --

Amerika Syarikat Kadar Tahunan Indeks Harga PCE (Selepas Pelarasan Bermusim) (Sep)S:--

R: --

S: --

Amerika Syarikat Kadar Tahunan Indeks Harga PCE Teras (Sep)S:--

R: --

S: --

Amerika Syarikat Kadar Bulanan Perbelanjaan Peribadi (Selepas Pelarasan Bermusim) (Sep)S:--

R: --

Amerika Syarikat Jangkaan Kadar Inflasi Lima Hingga Sepuluh Tahun (Dis)S:--

R: --

S: --

Amerika Syarikat Kadar Bulanan Perbelanjaan Penggunaan Peribadi Sebenar (Sep)S:--

R: --

Amerika Syarikat Jumlah Bilangan Pelantar Penerokaan MingguanS:--

R: --

S: --

Amerika Syarikat Jumlah Pelantar Minyak Untuk Minggu IniS:--

R: --

S: --

Amerika Syarikat Kredit Pengguna (Selepas Pelarasan Bermusim) (Okt)S:--

R: --

China, Tanah Besar Rizab Pertukaran Asing (Nov)

China, Tanah Besar Rizab Pertukaran Asing (Nov)S:--

R: --

S: --

Jepun Baki Dagangan (Okt)

Jepun Baki Dagangan (Okt)S:--

R: --

S: --

Jepun KDNK Nominal Pelarasan Suku Tahunan (Suku 3)S:--

R: --

S: --

China, Tanah Besar Import Tahunan (Yuan China) (Nov)S:--

R: --

S: --

China, Tanah Besar Eksport (Nov)S:--

R: --

S: --

China, Tanah Besar Import (Yuan China) (Nov)S:--

R: --

S: --

China, Tanah Besar Baki Dagangan (Yuan China) (Nov)S:--

R: --

S: --

China, Tanah Besar Nilai Eksport Tahunan (USD) (Nov)S:--

R: --

S: --

China, Tanah Besar Kadar Import Tahunan (Dolar AS) (Nov)S:--

R: --

S: --

Jerman Kadar Bulanan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)

Jerman Kadar Bulanan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)S:--

R: --

Zon Euro Indeks Keyakinan Pelabur Sentix (Dis)S:--

R: --

S: --

Kanada Indeks Keyakinan Ekonomi NegaraS:--

R: --

S: --

U.K. Indeks BRC Untuk Perbandingan Jualan Runcit YoY (Nov)

U.K. Indeks BRC Untuk Perbandingan Jualan Runcit YoY (Nov)--

R: --

S: --

U.K. Jualan Runcit Keseluruhan BRC YoY (Nov)--

R: --

S: --

Australia Kadar Pinjaman Semalaman

Australia Kadar Pinjaman Semalaman--

R: --

S: --

Penyata Kadar RBA Sidang Media RBA Jerman Eksport MoM (SA) (Okt)--

R: --

S: --

Amerika Syarikat Indeks Keyakinan Perniagaan Kecil NFIB (Dilaraskan Musim) (Nov)--

R: --

S: --

Mexico Kadar Inflasi Tahunan (CPI) 12 Bulan (Nov)

Mexico Kadar Inflasi Tahunan (CPI) 12 Bulan (Nov)--

R: --

S: --

Mexico Kadar Tahunan CPI Teras (Nov)--

R: --

S: --

Mexico Kadar Tahunan PPI (Nov)--

R: --

S: --

Amerika Syarikat Jualan Runcit Perniagaan Mingguan Redbook--

R: --

S: --

Amerika Syarikat Pembukaan Kerja JOLTS (Dilaraskan Mengikut Musim) (Okt)--

R: --

S: --

China, Tanah Besar Kadar Tahunan Bekalan Wang M1 (Nov)--

R: --

S: --

China, Tanah Besar Kadar Tahunan Bekalan Wang M0 (Nov)--

R: --

S: --

China, Tanah Besar Kadar Tahunan Bekalan Wang M2 (Nov)--

R: --

S: --

Amerika Syarikat Tinjauan Jangka Pendek EIA Untuk Ramalan Pengeluaran Minyak Mentah Tahun Semasa (Dis)--

R: --

S: --

Amerika Syarikat Ramalan Pengeluaran Gas Asli EIA Untuk Tahun Hadapan (Dis)--

R: --

S: --

Amerika Syarikat Ramalan Pengeluaran Minyak Mentah Jangka Pendek EIA Untuk Tahun Hadapan (Dis)--

R: --

S: --

Tinjauan Tenaga Jangka Pendek Bulanan EIA Amerika Syarikat Stok Petrol API Mingguan--

R: --

S: --

Amerika Syarikat Inventori Minyak Mentah API Cushing Mingguan--

R: --

S: --

Amerika Syarikat Inventori Minyak Mentah API Mingguan--

R: --

S: --

Amerika Syarikat Inventori Minyak Ditapis API Mingguan--

R: --

S: --

Korea Selatan Kadar Pengangguran (Selepas Pelarasan Bermusim) (Nov)

Korea Selatan Kadar Pengangguran (Selepas Pelarasan Bermusim) (Nov)--

R: --

S: --

Jepun Indeks Pertimbangan Iklim Perniagaan Bukan Perkilangan Reuters (Dis)--

R: --

S: --

Jepun Indeks Syarikat Perindustrian Tankan Reuters (Dis)--

R: --

S: --

Jepun Kadar Bulanan Indeks Harga Komoditi Korporat Domestik (Nov)--

R: --

S: --

Jepun Kadar Tahunan Indeks Harga Komoditi Korporat Domestik (Nov)--

R: --

S: --

China, Tanah Besar Kadar Tahunan PPI (Nov)--

R: --

S: --

China, Tanah Besar Kadar Bulanan CPI (Nov)--

R: --

S: --

Itali Kadar Tahunan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)

Itali Kadar Tahunan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)--

R: --

S: --

Tiada data yang sepadan

Aliran Pasaran

Indikator Teratas

Pandangan Terkini

Pandangan Terkini

Topik Trending

Kolumnis Top

Maklumat terkini

White Label

Data API

Web Plug-in

Program Afiliate

Lihat Semua

Tiada data

Ngày 25/11, Ủy ban Chứng khoán Nhà nước cấp giấy chứng nhận đăng ký chào bán lần đầu ra công chúng cho CTCP Hạ tầng GELEX. Doanh nghiệp dự kiến đấu giá công khai 100 triệu cp với giá khởi điểm 28,000 đồng/cp.

Theo kế hoạch, số cổ phiếu phát hành sẽ được niêm yết trên HOSE sau IPO. Nếu bán hết, Hạ tầng GELEX có thể thu về khoảng 2.8 ngàn tỷ đồng. Nguồn vốn này dùng để tăng vốn cho CTCP Titan Hải Phòng, phục vụ giai đoạn 1 dự án Đầu tư xây dựng và Kinh doanh kết cấu hạ tầng Khu công nghiệp Trấn Dương - Hoà Bình (Khu A), đồng thời hỗ trợ tái cấu trúc tài chính.

Đợt đấu giá dự kiến được tổ chức tại Sở Giao dịch Chứng khoán TPHCM và thông tin sẽ được công bố rộng rãi theo quy định.

Thành lập năm 2016, Hạ tầng GELEX là công ty mẹ nắm vốn trực tiếp tại nhiều đơn vị hoạt động trong bất động sản thương mại, khu công nghiệp, vật liệu xây dựng và hạ tầng tiện ích. Các doanh nghiệp lớn trong hệ sinh thái gồm Tổng Công ty Viglacera - CTCP (VGC), Đầu tư Khu công nghiệp Dầu khí Long Sơn (PXL), Đầu tư Nước sạch Sông Đà (VCW), Công ty TNHH FIH (Việt Nam) và CTCP Titan Hải Phòng.

Gần đây, Công ty cũng tiếp nhận 49% vốn Titan Corporation từ công ty mẹ GELEX. Titan Corp là liên doanh với Frasers Property Vietnam, phát triển mảng bất động sản công nghiệp với các dòng sản phẩm RBF (nhà xưởng xây sẵn), RBW (nhà kho xây sẵn) và BTS (nhà xưởng/nhà kho xây theo yêu cầu) đạt chuẩn LEED, hiện triển khai 5 dự án quy mô 100ha.

Hạ tầng GELEX đang vận hành theo mô hình holding, đồng thời là một sub-holding của Tập đoàn GELEX. Hoạt động cốt lõi tập trung vào đầu tư hạ tầng thông qua các công ty con, bao gồm bất động sản khu công nghiệp, bất động sản thương mại, vật liệu xây dựng và tiện ích như điện, nước sạch.

Doanh thu và lợi nhuận của Công ty giai đoạn hiện nay đến năm 2030 chủ yếu đến từ bất động sản và vật liệu xây dựng, trong đó hai động lực tăng trưởng mới là bất động sản thương mại và khu công nghiệp.

Sau các thương vụ đình đám như TCBS, VPBankS, VPS hay mới đây là Nông nghiệp Hòa Phát, thị trường đánh giá IPO của Hạ tầng GELEX là sự kiện đáng chú ý nhờ quy mô tài sản lớn và triển vọng tăng trưởng rõ nét, qua đó thu hút quan tâm của nhà đầu tư chiến lược.

Tử Kính

FILI - 15:40:00 25/11/2025

Ngày 12/11, CTCP Viglacera Tiên Sơn (VIT) tổ chức họp ĐHĐCĐ bất thường trình thông qua phương án sáp nhập với Viglacera Hà Nội (VIH) và Viglacera Thăng Long (TLT).

VIT phát hành tối đa 18.8 triệu cp để hoán đổi cổ phiếu VIH và TLT

Theo Công ty, mục đích sáp nhập nhằm đổi mới và tinh gọn cách thức tổ chức hoạt động của nhóm gạch ốp lát thuộc Tổng Công ty Viglacera (VGC). Việc hợp nhất các đơn vị sản xuất gạch, vật liệu xây dựng về một đầu mối niêm yết sẽ đem lại nhiều lợi ích. Thứ nhất, tối ưu chi phí quản trị. Thứ hai, tăng quy mô vốn hóa và thanh khoản của cổ phiếu. Thứ ba, chuẩn hóa quản trị rủi ro, IFRS/ERP. Cuối cùng là tăng khả năng huy động vốn trung và dài hạn.

Việc hợp nhất nhằm đơn giản hóa cấu trúc sở hữu trong hệ sinh thái Viglacera, nâng cao hiệu quả của công tác kiểm soát và giám sát hoạt động.

Bên cạnh đó, mảng gạch ốp lát sẽ được khai thác cộng hưởng, hợp nhất kênh bán hàng, R&D, mua hàng tập trung, tối ưu công suất nhà máy, chia sẻ thương hiệu và hệ thống logistics.

VIT hiện chưa sở hữu cổ phiếu tại TLT và VIH. Do đó, Công ty dự kiến phát hành thêm tối đa 18.8 triệu cp theo tỷ lệ hoán đổi để hoán đổi toàn bộ số lượng cổ phiếu đang lưu hành cho các cổ đông sở hữu cổ phiếu TLT và VIH, tương đương khoảng 37.6% vốn điều lệ của VIT. Vốn điều lệ sau sáp nhập sẽ tăng lên tương ứng giá trị tổng số cổ phiếu VIT phát hành thêm thành công, dự kiến tối đa hơn 688 tỷ đồng.

Tỷ lệ hoán đổi cổ phiếu VIT với cổ phiếu TLT là 1:1.4 (1 cp TLT sẽ đổi thành 1.4 cp VIT).

Tỷ lệ hoán đổi cổ phiếu VIT với cổ phiếu VIH là 1:1.61 (1 cp VIH đổi thành 1.61 cp VIT).

Như vậy, số lượng cổ phiếu dự kiến phát hành cho cổ đông của TLT tối đa gần 9.8 triệu cp và cho cổ đông của VIH tối đa 9 triệu cp.

Sau khi hoán đổi cổ phiếu thành công, cổ phiếu TLT và VIH sẽ bị hủy đăng ký giao dịch tại sàn UPCoM và bị hủy đăng ký chứng khoán tại Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam.

Kế hoạch kinh doanh sau sáp nhập

Sau khi hoàn tất các thủ tục hoán đổi để sáp nhập, VIT sẽ được kế thừa toàn bộ tài sản, các quyền và lợi ích hợp pháp, chịu trách nhiệm về các khoản nợ chưa thanh toán, hợp đồng lao động và nghĩa vụ tài sản khác của TLT và VIH (bao gồm nhưng không giới hạn các quyền kinh doanh, quyền tài sản, các khoản phải thu, phải trả, các quyền và nghĩa vụ theo các hợp đồng giao dịch mà TLT hoặc VIH ký kết với bất kỳ bên thứ ba nào, v.v…) theo giá trị sổ sách của TLT và VIH .

Công ty dự kiến việc sáp nhập sẽ được triển khai trong quý 4/2025 - quý 1/2026. Từ 01/01/2026, VIT bao tiêu sản phẩm của VIH, TLT và CTCP Bê tông khí Viglacera, thực hiện trên cơ sở chuyển toàn bộ nhân sự của CTCP Kinh Doanh Gạch Ốp lát Viglacera sang VIT. Công ty sẽ kế thừa toàn bộ thương hiệu và các dòng sản phẩm của VIH, TLT và Bê tông khí Viglacera.

Sau sáp nhập, VIT đặt kế hoạch doanh thu thuần đạt 4.6 ngàn tỷ đồng, lãi trước thuế 160 tỷ đồng. Tỷ lệ cổ tức tối thiểu 12%.

Kế hoạch kinh doanh của VIT sau sáp nhậpNguồn: VIT

Các diễn biến trên nằm trong chiến lược tái cơ cấu các mảng hoạt động của Viglacera. Ban lãnh đạo Viglacera cho biết việc tập trung tái cơ cấu nhóm vật liệu để nâng cao tỷ suất lợi nhuận. Công ty sẽ tập trung đầu tư chiều sâu các mảng sứ, kính, gạch để gia tăng hiệu quả. Đồng thời, phát triển các vật liệu mới: gia công sau kính (kính tự làm sạch, kính chống phản quang, kính tự phát điện trên vách,...).

Sau mảng vật liệu xây dựng như gạch ốp lát, mảng kính, sứ vệ sinh, ngày 10/11, HĐQT Viglacera vừa phê duyệt phương án tái cấu trúc mảng gạch ngói. Theo đó, CTCP Viglacera Hạ Long sẽ xây dựng chiến lược phát triển theo mục tiêu tối ưu hóa hiệu quả hoạt động và phát triển bền vững. Viglacera sẽ thoái vốn tại CTCP Gốm xây dựng Yên Hưng, CTCP Gạch chịu lửa Cầu Đuống.

CTCP 382 Đông Anh, CTCP Gốm xây dựng Hữu Hưng, CTCP Từ Liêm, CTCP Gạch ngói Từ Sơn sẽ tiếp tục duy trì hoạt động, tối giản hóa bộ máy quản lý điều hành và thực hiện tái cơ cấu, chuyển đổi ngành nghề tại thời điểm thích hợp.

Yến Chi

FILI - 08:23:53 13/11/2025

Các công ty chứng khoán (CTCK) khuyến nghị giữ MSH nhờ quý 3 vừa ghi nhận tăng trưởng lợi nhuận kỷ lục; CTR khả quan nhờ hưởng lợi từ triển vọng ngành điện; POW khả quan nhờ kết quả kinh doanh cả năm 2025 có thể tích cực hơn dự kiến.

Giữ MSH với giá mục tiêu 42,600 đồng/cp

CTCK Shinhan Việt Nam (SSV) cho biết quý 3/2025, CTCP May Sông Hồng (HOSE: MSH) ghi nhận doanh thu thuần đạt 1,647 tỷ đồng, giảm nhẹ 6% so với cùng kỳ, do mảng FOB (chiếm trung bình khoảng hơn 70% cơ cấu doanh thu của công ty) sụt giảm 36% do hàng tồn kho từ đợt front-loading vẫn còn và tâm lý thận trọng của khách hàng khi thuế quan có hiệu lực.

Tuy nhiên, lợi nhuận sau thuế quý 3 ghi nhận 201 tỷ đồng (tăng 55% so với cùng kỳ) - mức cao kỷ lục trong lịch sử hoạt động của công ty nhờ (1) Giá vốn hàng bán giảm sâu 13% do ứng dụng công nghệ vào quy trình sản xuất; (2) Biên lợi nhuận mảng CMT tăng trưởng mạnh nhờ đàm phán được các đơn hàng có giá trị gia tăng cao và (3) Thu nhập tài chính cải thiện đến từ khoản đầu tư trái phiếu.

Biên lợi nhuận mảng CMT chủ yếu dao động quanh mức 5-15% và thường xuyên biến động do phụ thuộc nhiều vào khách hàng. Việc biên lợi nhuận gộp CMT quý 3 tăng trưởng cao đạt 25% chủ yếu là do năng lực đàm phán tốt của MSH và xu hướng ưu tiên đơn hàng gia công của khách hàng.

Tổng kết 9 tháng đầu năm 2025, MSH ghi nhận doanh thu thuần đạt 4,149 tỷ đồng (tăng 8%), lợi nhuận sau thuế đạt 468 tỷ đồng (tăng 74%), hoàn thành lần lượt 75% và 95% kế hoạch cả năm.

Quý 4/2025 của MSH được dự báo sẽ tiếp tục ổn định nhờ mùa cao điểm nhập khẩu để chuẩn bị cho dịp lễ hội cuối năm.

Trong năm 2026, SSV cho rằng hoạt động xuất khẩu tại thị trường Mỹ của MSH sẽ tăng trưởng chậm lại. Nguyên nhân là do tác động của thuế quan sẽ chuyển dịch sang năm 2026 và thị trường cần thêm thời gian để kiểm chứng sức mua thực tế cũng như mức độ chấp nhận mặt bằng giá mới. Đồng thời, do đặc thù là nhóm tiêu dùng lâu bền, sản phẩm dệt may thường có tốc độ tiêu thụ hàng tồn kho chậm hơn các mặt hàng khác như thủy sản, khiến chu kỳ đặt hàng mới kéo dài. Trong bối cảnh tồn kho ở mức cao và chi phí logistic còn biến động, các nhà nhập khẩu Mỹ có xu hướng thận trọng hơn trong kế hoạch nhập hàng.

Do vậy, SSV thận trọng dự phóng doanh thu năm 2026 của MSH đạt 5,406 tỷ đồng (giảm 3% so với năm trước). Tuy nhiên, CTCK này cho rằng lợi nhuận sau thuế sẽ diễn biến ngược chiều với doanh thu, dự kiến đạt 686 tỷ đồng, tăng nhẹ 3% nhờ: (1) Năng lực kiểm soát chi phí sản xuất hiệu quả; (2) Giá nguyên vật liệu đầu vào không biến động nhiều và (3) Thu nhập tài chính từ khoản đầu tư trái phiếu tiếp tục gia tăng.

Dự phóng kết quả kinh doanh của MSH giai đoạn 2025-2026

Dựa trên phương pháp DCF, SSV khuyến nghị giữ MSH với giá mục tiêu 42,600 đồng/cp.

CTR khả quan với giá mục tiêu 102,000 đồng/cp

SSI Research cho biết Tổng CTCP Công trình Viettel công bố kết quả kinh doanh 9 tháng đầu năm 2025 với doanh thu gần 10 ngàn tỷ đồng (tăng 9% so với cùng kỳ) và lợi nhuận sau thuế (LNST) đạt 436 tỷ đồng (tăng 12%). Mức tăng trưởng doanh thu nhìn chung phù hợp với kỳ vọng, trong khi lợi nhuận ròng vượt nhẹ dự báo, chủ yếu nhờ thu nhập tài chính cao hơn 9% so với dự báo, phản ánh số dư tiền mặt cuối quý 3 cao hơn dự kiến.

Về cơ cấu doanh thu, mảng xây dựng ghi nhận kết quả yếu hơn dự báo, nhưng được bù đắp bởi kết quả vượt kỳ vọng từ mảng vận hành và mảng giải pháp và dịch vụ kỹ thuật.

Cụ thể, mảng hạ tầng cho thuê ghi nhận mức tăng trưởng doanh thu mạnh nhất (tăng 41%). Tính đến cuối quý 3/2025, CTR sở hữu và quản lý 11,329 trạm BTS (tăng 29% so với cùng kỳ và 13% so với đầu năm), trong đó 385 trạm là trạm dùng chung (tăng 15%).

Khoảng 560 trạm BTS đã được CTR xây dựng trong quý 3/2025. Nếu duy trì tốc độ này trong quý 4/2025, CTR có khả năng hoàn thành mục tiêu xây mới 2,000 trạm BTS trong năm. Tỷ lệ dùng chung ổn định ở mức 1.03.

Mảng giải pháp và dịch vụ kỹ thuật ghi nhận doanh thu tăng 25%. Giải pháp năng lượng mặt trời là động lực tăng trưởng chính. Mảng này đang phục vụ trung bình khoảng 1,200 khách hàng/tháng, mức cao nhất kể từ năm 2019, chiếm 45% thị phần toàn quốc trong 9 tháng đầu năm 2025.

Mảng xây dựng có doanh thu 9 tháng tăng 9% so với cùng kỳ nhưng riêng trong quý 3 lại giảm 6%. CTR duy trì vị thế dẫn đầu thị phần trong lĩnh vực nhà ở, với 450 công trình triển khai mới trong quý 3/2025 (tăng 41%). Giá trị hợp đồng đã ký đạt 3.6 ngàn tỷ đồng (tăng 5%).

Mảng vận hành khai thác ghi nhận doanh thu tăng nhẹ 2%, duy trì hoạt động ổn định tại thị trường trong nước và quốc tế.

Ban lãnh đạo CTR đặt mục tiêu đến năm 2030 sẽ mở rộng thị phần trên tất cả các mảng hoạt động.

Đối với mảng hạ tầng cho thuê, theo Công ty, mặc dù Chính phủ có chủ trương thúc đẩy chia sẻ hạ tầng viễn thông (tăng tỷ lệ dùng chung) nhưng chưa có hướng dẫn cụ thể. Vì vậy, SSI Research duy trì quan điểm khả năng cải thiện tỷ lệ dùng chung trong ngắn hạn có thể còn hạn chế.

Trong dài hạn, CTR vẫn duy trì chiến lược “Go Global”, mở rộng mảng vận hành khai thác và tăng cung cấp dịch vụ tại các thị trường quốc tế. Hiện tại, CTR đang có kết quả kinh doanh tốt tại hai thị trường nước ngoài Myanmar và Campuchia.

Đối với mảng giải pháp năng lượng mặt trời, liên quan đến xu hướng phát triển của ngành điện Việt Nam, SSI Research kỳ vọng khả năng giá điện bán lẻ tiếp tục tăng và việc khuyến khích người dân giảm phụ thuộc vào EVN và lưới điện quốc gia sẽ là động lực mạnh cho nhu cầu lắp đặt hệ thống điện mặt trời. Theo đó, SSI Research ước tính mảng năng lượng mặt trời sẽ duy trì tốc độ tăng trưởng trung bình hai chữ số hằng năm trong trung hạn.

Về hoạt động đầu tư, SSI Research cho rằng CTR vẫn tiếp tục quan tâm đến các cơ hội đầu tư liên quan đến năng lượng tái tạo. Trong bối cảnh thị trường viễn thông trong nước đã bão hòa, CTR đang chuyển hướng sang đầu tư và xây dựng hạ tầng thông minh/hạ tầng số, đúng với tinh thần của Nghị quyết số 57-NQ/TW. Đồng thời, Công ty cũng muốn chủ động tham gia vào các dự án hạ tầng trọng điểm cấp quốc gia.

Với những yếu tố trên, SSI Research khuyến nghị CTR khả quan với giá mục tiêu 102,000 đồng/cp.

Xem thêm tại đây

POW khả quan với giá mục tiêu 16,400 đồng/cp

CTCK ACB (ACBS) cho biết doanh thu quý 3/2025 của Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) tăng 30% so với cùng kỳ, đạt 7,855 tỷ đồng, do sản lượng tăng mạnh, đạt 4.3 tỷ kWh, tăng 41%; trong khi giá bán điện bình quân giảm nhẹ 1%, ở mức 1,894 đồng/kWh. Bên cạnh đó, cơ cấu sản lượng huy động cũng thay đổi khi tổng sản lượng thủy điện tăng 34%, đạt 535 triệu kWh (nhờ thời tiết thuận lợi mưa nhiều ở miền Trung và miền Bắc); và điện than tăng 75%, đạt hơn 1 tỷ kWh. Đây là những nguồn điện có chi phí huy động thấp hơn đáng kể so với điện khí nên giúp giảm chi phí chung cho POW.

Bên cạnh đó, POW ghi nhận tiếp 100 tỷ đồng đền bù bảo hiểm trong quý 3/2025. Nhờ đó, lợi nhuận gộp đạt 1,291 tỷ đồng, tăng 336%, biên lãi gộp cải thiện lên 16% từ 5% cùng kỳ. Lãi sau thuế đạt 948 tỷ đồng, tăng 109%, biên lãi ròng tăng từ 8% cùng kỳ lên 12% trong quý 3/2025.

Lũy kế 9 tháng đầu năm 2025, sản lượng đạt 13.4 tỷ kWh, tăng 18% so với cùng kỳ, doanh thu đạt 25,404 tỷ đồng, tăng 17%, lãi gộp đạt 3,275 tỷ đồng, tăng 133%, lãi sau thuế đạt 2,181 tỷ đồng, 109%, biên lãi ròng cải thiện lên 9% từ 5% cùng kỳ.

ACBS cho rằng khi NT3&4 chính thức đi vào vận hành thương mại giữa quý 4/2025, POW sẽ ghi nhận các khoản lỗ từ NT3&4 do chi phí khấu hao, lãi vay và vận hành tăng mạnh trong khi sản lượng và doanh thu đầu ra chưa đủ bù đắp. Tuy nhiên, kết quả kinh doanh cả năm 2025 có thể khả quan hơn nhờ sản lượng và giá bán điện bình quân cao hơn từ các nhà máy hiện có.

Cụ thể, ACBS dự phóng năm 2025, sản lượng của POW đạt 17.5 tỷ kWh, tăng 9% so với năm trước, doanh thu đạt 36,831 tỷ đồng, tăng 20%, lãi sau thuế đạt 1,361 tỷ đồng, tăng 12%, do nhiều chi phí tăng cao như lãi vay, khấu hao và vận hành, trong khi đó doanh thu & sản lượng chưa tăng theo tương ứng do cần thời gian khoảng 2 năm để nhà máy mới đi vào vận hành ổn định.

Đối với năm 2026, với giả định NT3&4 bắt đầu đi vào vận hành ổn định hơn (4.5 tỷ kWh, gần 50% công suất tối đa), sản lượng cả POW dự phóng đạt 18.9 tỷ kWh, tăng 8%, doanh thu đạt 43,553 tỷ đồng, tăng 18%, và lãi sau thuế đạt 1,657 tỷ đồng, tăng 22%.

Dự phóng kết quả kinh doanh của POW giai đoạn 2025-2026

Dựa trên phương pháp FCFF, ACBS khuyến nghị POW khả quan với giá mục tiêu 16,400 đồng/cp.

Thượng Ngọc

FILI - 10:49:31 10/11/2025

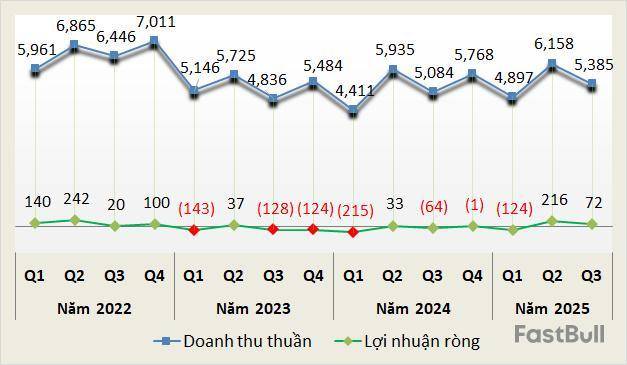

Doanh thu quý 3 của 17 doanh nghiệp xi măng trên sàn chứng khoán tăng 6%, lợi nhuận toàn ngành đạt hơn 70 tỷ đồng, đảo chiều so với khoản lỗ hơn 60 tỷ đồng ở cùng kỳ, đánh dấu quý thứ 2 liên tiếp có lãi. Động lực giải ngân vốn đầu tư công và thị trường bất động sản dần khởi sắc, mở ra cơ hội tăng tốc trong những tháng cuối năm.

Theo dữ liệu từ VietstockFinance, tổng doanh thu quý 3/2025 của 17 doanh nghiệp xi măng trên sàn chứng khoán đã công bố BCTC đạt gần 5,400 tỷ đồng, tăng 6% so với cùng kỳ. Biên lãi gộp ở mức 9%.

Lợi nhuận ròng toàn ngành tiếp tục phục hồi, đạt hơn 70 tỷ đồng trong khi cùng kỳ lỗ 64 tỷ đồng. Có 5 doanh nghiệp lỗ chuyển lãi, 3 đơn vị lãi tăng, 4 sụt giảm và 5 tiếp tục thua lỗ.

Doanh thu và lợi nhuận DN xi măng từ quý 1/2022 – quý 3/2025 (Đvt: Tỷ đồng)

Ông lớn dẫn dắt đà phục hồi

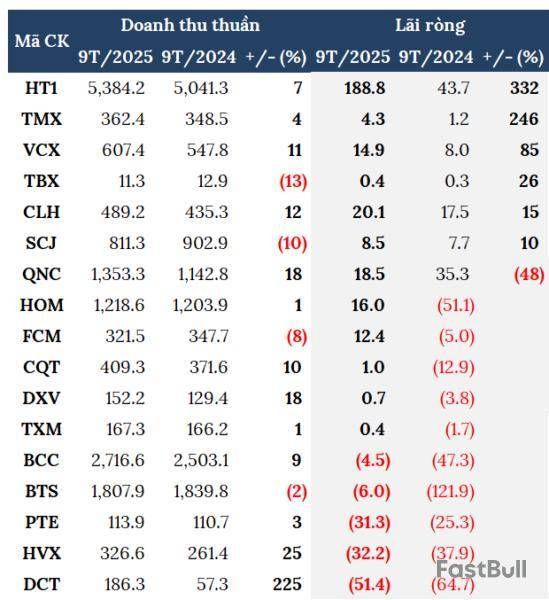

Doanh nghiệp đầu ngành - Xi Măng Vicem Hà Tiên (HOSE: HT1) khép lại quý 3 với lãi ròng gần 86 tỷ đồng, gấp 3.8 lần cùng kỳ, nhờ sản lượng tiêu thụ tăng 18%, cùng với việc kiểm soát chi phí sản xuất và giá nguyên liệu đầu vào. Sau 9 tháng, lãi sau thuế đạt gần 190 tỷ đồng, gấp 4.3 lần, vượt 3% chỉ tiêu lợi nhuận cả năm.

Ngoài HT1, VICEM Thương mại Xi măng cũng bứt phá khi lãi hơn 3.5 tỷ đồng, gấp 45.5 lần cùng kỳ. TMX cho biết, đã thu hồi được hơn 4.7 tỷ đồng nợ khó đòi từ Công ty TNHH Vượng Anh, qua đó hoàn nhập dự phòng nợ phải thu. Sau 9 tháng, TMX lãi ròng hơn 4 tỷ đồng, tăng 3.5 lần và vượt xa chỉ tiêu năm.

KQKD doanh nghiệp xi măng quý 3/2025 (Đvt: Tỷ đồng)

Lợi nhuận trở lại sau chuỗi quý thua lỗ

Nhờ hơn 18 tỷ đồng lợi nhuận khác từ xử lý chất thải, Xi măng VICEM Bút Sơn thoát lỗ trong quý 3 với khoản lãi hơn 10 tỷ đồng, đánh dấu quý thứ 2 liên tiếp có lãi sau chuỗi 10 quý thua lỗ.

Tính chung 9 tháng, BTS vẫn lỗ ròng hơn 6 tỷ đồng, cải thiện đáng kể so với mức lỗ gần 122 tỷ đồng ở cùng kỳ năm trước. Tới hết quý 3, BTS còn lỗ lũy kế gần 300 tỷ đồng.

Còn Xi măng VICEM Hoàng Mai lãi hơn 8 tỷ đồng, cùng kỳ lỗ hơn 11 tỷ đồng. Đây là mức lãi cao nhất trong 13 quý, nhờ cải thiện hiệu suất sản xuất clinker, sử dụng nguyên liệu thay thế và thu thêm lợi nhuận từ xử lý chất thải. Công ty cũng vượt 7% mục tiêu lợi nhuận của năm chỉ sau 9 tháng.

Loay hoay trong vòng xoáy thua lỗ

Dù bức tranh tổng thể toàn ngành đang dần khởi sắc với kết quả có bước cải thiện rõ rệt, đâu đó vẫn còn nhiều doanh nghiệp đang loay hoay trong vòng xoáy thua lỗ kéo dài.

Lỗ nặng nhất gọi tên CTCP Tấm lợp Vật liệu Xây dựng Đồng Nai khi lỗ gần 21 tỷ đồng. Đây cũng là quý thua lỗ thứ 14 liên tiếp. Nguyên nhân chủ yếu do lãi vay cao, kèm khoản phát sinh lãi vay quá hạn.

Sau 9 tháng, DCT lỗ hơn 51 tỷ đồng, cùng kỳ lỗ 65 tỷ đồng, đưa tổng lỗ lũy kế tính đến ngày 30/9 lên tới gần 920 tỷ đồng, vốn chủ sở hữu âm gần 548 tỷ đồng.

Tương tự, Xi măng VICEM Hải Vân kết thúc quý 3 với khoản lỗ gần 9 tỷ đồng, nối dài chuỗi quý thua lỗ lên con số 10, nâng lỗ lũy kế cuối tháng 9 lên hơn 128 tỷ đồng.

HVX lý giải kết quả này do nhu cầu xi măng vẫn thấp, nhiều công trình dân dụng mới chậm khởi công, trong khi cạnh tranh giá tại khu vực miền Trung ngày càng khốc liệt do tồn kho lớn và dư thừa năng lực sản xuất.

Thậm chí, Xi măng Phú Thọ vừa trải qua quý thua lỗ thứ 18 liên tiếp, với khoản lỗ hơn 7 tỷ đồng. Tính đến cuối quý 3, doanh nghiệp lỗ lũy kế hơn 478 tỷ đồng, vốn chủ sở hữu âm gần 349 tỷ đồng. PTE cho rằng, 9 tháng qua là giai đoạn vô cùng khó khăn với ngành khi nhu cầu tiêu thụ giảm mạnh, trong khi giá nguyên vật liệu và chi phí sản xuất vẫn neo cao.

KQKD doanh nghiệp xi măng 9T/2025 (Đvt: Tỷ đồng)

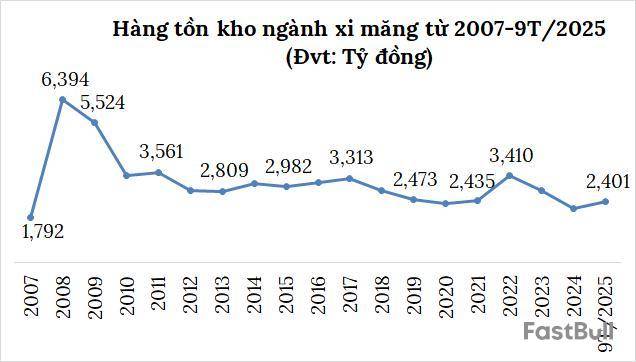

Đến cuối tháng 9, nhóm doanh nghiệp niêm yết ngành xi măng có tổng giá trị tồn kho hơn 2,400 tỷ đồng, tăng 12% so với đầu năm. Trong đó, tồn kho của ông lớn HT1 chiếm 28%, với hơn 670 tỷ đồng, giảm 4% so với đầu năm.

Triển vọng khởi sắc cuối năm

Theo nhiều doanh nghiệp, thị trường xi măng vẫn đang chịu áp lực cạnh tranh khi nhiều thương hiệu tung sản phẩm mới giá rẻ, chiết khấu cao để giữ thị phần.

Tại Công điện 179/CĐ-TTg của Thủ tướng Chính phủ ban hành cuối tháng 9, về việc đẩy mạnh thực hiện các giải pháp phát triển thị trường trong nước năm 2025, đã mang lại tín hiệu tích cực, khi Chính phủ yêu cầu đẩy nhanh tiến độ và giải ngân vốn đầu tư công, đặc biệt tại các dự án trọng điểm như sân bay Long Thành, các đường cao tốc, vành đai. Qua đó, tạo thêm lực cầu lớn cho thị trường vật liệu xây dựng trong những tháng cuối năm.

Song song đó, thị trường bất động sản đang dần phục hồi, nhờ chính sách tín dụng linh hoạt hơn và quá trình tháo gỡ pháp lý được đẩy mạnh. Những yếu tố này được kỳ vọng giúp ngành xi măng bước vào giai đoạn phục hồi và tăng tốc.

Thanh Tú

FILI - 10:49:07 10/11/2025

Trong bối cảnh các hình thức lừa đảo trực tuyến ngày càng tinh vi và cá nhân hóa, việc nâng cao nhận thức cộng đồng trở thành lá chắn quan trọng nhất.

Tại buổi hội thảo "An toàn trên không gian mạng: Chia sẻ về gian lận lừa đảo" được tổ chức sáng ngày 07/11, các chuyên gia đưa ra các trường hợp người dùng dễ bị lừa đảo, cũng như cách phòng tránh.

Ông Doug Matheson - Giám đốc Khối Quản lý Rủi ro và Tuân thủ HSBC Việt Nam, khẳng định an toàn và bảo mật là trọng tâm trong mọi hoạt động của ngân hàng. Ông chỉ ra các mối đe dọa gian lận hiện nay mang "tính cá nhân hóa cao, thay đổi liên tục với nhiều kịch bản đa dạng", khiến chúng trở thành nguy cơ khó lường cho cả ngân hàng và người tiêu dùng. Ngân hàng xem việc nâng cao nhận thức cộng đồng là một phần thiết yếu trong cam kết bảo vệ khách hàng, đặc biệt khi kẻ xấu thường nhắm vào nhóm người ít tiếp xúc công nghệ.

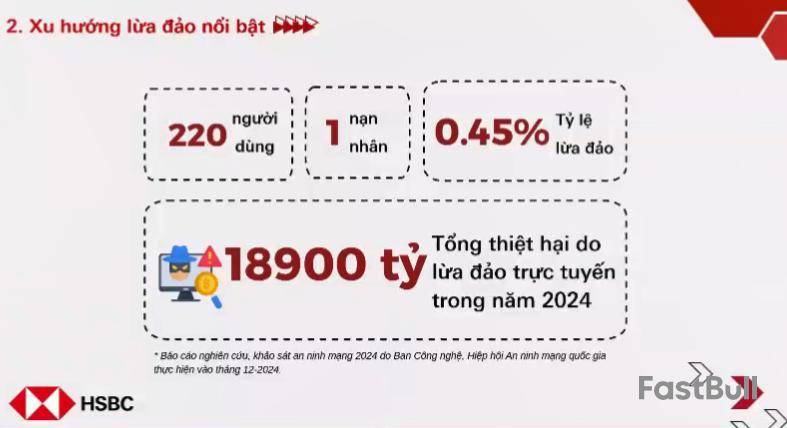

Ông Ngô Minh Hiếu - Chuyên gia an ninh mạng đưa ra con số đáng báo động từ Hiệp hội An ninh mạng Quốc gia. Thiệt hại do lừa đảo trực tuyến tại Việt Nam trong năm 2024 ước tính lên đến 19,000 tỷ đồng, và cứ khoảng 220 người dùng điện thoại thì có 1 nạn nhân. Đây chỉ là con số được báo cáo, thực tế có thể cao hơn nhiều, cho thấy tính cấp bách của việc cập nhật kiến thức trong thời đại số.

Ông Hiếu chỉ ra các hình thức lừa đảo phổ biến nhất mà kẻ xấu đang sử dụng. Chúng bắt đầu từ việc giả mạo thương hiệu của ngân hàng hay các dịch vụ công thông qua việc sử dụng các trạm BTS (cột sóng) giả để phát tán tin nhắn.

Một hình thức nguy hiểm không kém là giả mạo nhân viên ngân hàng hoặc cơ quan chức năng, thực hiện các cuộc gọi yêu cầu nạn nhân tải về các ứng dụng độc hại giả mạo (như VSSID giả, app thuế giả).

Bên cạnh đó, lừa đảo qua mạng xã hội cũng rất phổ biến, lợi dụng việc mọi người đều dùng mạng xã hội để tạo các kịch bản lừa đảo tình cảm, lừa đảo đầu tư hoặc mạo danh người thân.

Cuối cùng, thủ đoạn lừa đảo theo dòng sự kiện, nơi kẻ xấu lợi dụng các sự kiện thời sự như chính sách mới của Chính phủ, hoặc thậm chí là thiên tai, bão lũ, để dựng lên các kịch bản kêu gọi từ thiện giả nhằm chiếm đoạt tài sản.

Dẫn ví dụ minh họa cách thức hacker tấn công, với kịch bản app Dịch vụ công giả, kẻ xấu gửi link tải tệp .apk và khi cài đặt, ứng dụng yêu cầu nạn nhân cấp một quyền rất nguy hiểm là "quyền trợ năng"; một khi được cấp, điện thoại hoàn toàn nằm trong tay hacker. Với kịch bản tin nhắn "Nâng hạn mức thẻ" từ trạm BTS giả, khi nạn nhân nhấp link và nhập thông tin, hacker sẽ thấy dữ liệu này theo thời gian thực; thời điểm trang web giả hiển thị "Đang xác minh..." chính là lúc hacker đang dùng thông tin thẻ của nạn nhân để mua sắm và chờ mã OTP. Một kịch bản khác là email giả mạo nhắm đến các doanh nghiệp, yêu cầu tải tệp đính kèm để kích hoạt mã độc, chiếm đoạt dữ liệu máy tính.

Từ những phân tích trên, ông Hiếu nhấn mạnh nguyên tắc: "Trong thời buổi chuyển đổi số, chúng ta không phải chạy marathon. Chúng ta nên chậm lại". Nguyên tắc này được cụ thể hóa bằng việc "dừng lại 3 giây, kiểm tra, xác minh" khi nhận được bất kỳ thông tin đáng ngờ nào. Người dùng cần sử dụng kênh chính thống, như gọi trực tiếp hotline của ngân hàng (in trên thẻ) thay vì nhấp vào link, đồng thời phải kích hoạt đầy đủ các lớp bảo mật. Quan trọng nhất là tuyệt đối không cung cấp mã OTP hay mật khẩu cho bất kỳ ai, không tải ứng dụng qua file lạ, và không tin vào các ưu đãi "việc nhẹ lương cao".

Chuyên gia an ninh mạng cũng đưa ra những cảnh báo sâu hơn về thói quen sử dụng mạng xã hội, cảnh báo về nguy cơ từ AI và Deepfake, có thể tạo ra các kịch bản "bắt cóc online" tinh vi để tống tiền. Do đó, khuyến nghị người dùng nên hạn chế chia sẻ thông tin cá nhân công khai và đặc biệt là ẩn danh sách bạn bè, vì kẻ xấu có thể giả mạo bạn bè để lừa chính mình. Trường hợp khác cảnh báo, đặc biệt cho phụ huynh là không chia sẻ bằng khen của con cái lên mạng, vì thông tin trường, lớp trên đó có thể bị lợi dụng để đánh giá tài chính gia đình và dựng kịch bản lừa đảo.

Khi được hỏi làm sao để "đi trước" kẻ lừa đảo, ông Hiếu thừa nhận vấn đề lớn nhất là người dùng đang vô tình làm lộ lọt dữ liệu qua việc tải game lậu, xem phim lậu hay cài app chỉ để nhận khuyến mãi. Vì vậy, giải pháp duy nhất không nằm ở công nghệ, mà là nâng cao nhận thức của bản thân.

Các bước hành động khẩn cấp khi nghi ngờ bị lừa. Việc đầu tiên và cấp bách nhất là ngưng giao dịch và gọi ngay lập tức cho hotline 24/7 của ngân hàng để yêu cầu khóa thẻ và tài khoản khẩn cấp, bởi cảnh báo càng sớm, khả năng bảo vệ tài sản càng cao. Nếu nghi ngờ điện thoại nhiễm mã độc, người dùng phải ngắt kết nối Internet ngay bằng cách tắt Wi-Fi và rút SIM để chặn hacker điều khiển từ xa. Tiếp theo, cần trình báo sự việc với cơ quan công an và lưu lại toàn bộ bằng chứng. Cuối cùng, cách an toàn nhất để loại bỏ mã độc là khôi phục cài đặt gốc cho điện thoại.

Cát Lam

FILI - 15:13:00 07/11/2025

Sau 7 năm được đưa vào danh sách theo dõi, giấc mơ nâng hạng thị trường của Việt Nam đã thành hiện thực hồi đầu tháng 10/2025. Thị trường được nâng hạng mang đến tiềm năng thu hút dòng vốn ngoại tỷ USD. Tuy nhiên, dòng tiền ngoại dường như vẫn đang chờ đợi.

Tại sự kiện gần đây, ông Bùi Hoàng Hải - Phó Chủ tịch Ủy ban Chứng khoán Nhà nước (UBCKNN) nhấn mạnh: Việc FTSE Russell chính thức nâng hạng thị trường chứng khoán Việt Nam lên nhóm "mới nổi thứ cấp" là cột mốc đặc biệt trong hành trình 25 năm phát triển của thị trường. Sau công bố, nhiều nhà đầu tư, bao gồm cả quỹ chủ động và quỹ thụ động, trước đây chưa chú ý đến Việt Nam nay đã bắt đầu tìm hiểu sâu hơn. Nhiều tổ chức đang quản lý nguồn vốn hàng trăm đến hàng ngàn tỷ đồng đã thể hiện sự quan tâm rõ rệt tới thị trường trong nước.

Thông tin các quỹ ngoại bắt đầu chú ý tới Việt Nam không chỉ là những thông báo mơ hồ. Trong chương trình Vietnam Site Visit 2025 do Tập đoàn Maybank Investment Banking Group tổ chức, 20 định chế tài chính và quỹ đầu tư từ 8 quốc gia đã tới Việt Nam để tìm hiểu sâu về thị trường vốn, doanh nghiệp niêm yết và cơ hội đầu tư tại Việt Nam. Phân nửa số quỹ góp mặt là những tay chơi mới chưa từng giải ngân vào thị trường Việt Nam. Các quỹ này đang quản lý tổng danh mục đầu tư trị giá hơn 1,000 tỷ USD. Một lý do quan trọng để họ đến Việt Nam là FTSE Russell đã xác nhận kế hoạch nâng hạng thị trường Việt Nam từ “cận biên” lên “mới nổi”.

Ông Pon Van Compernolle - Giám đốc Điều hành Quỹ đầu tư tư nhân của Maybank Securities Thailand, người đã đầu tư cổ phiếu 20 năm và hoạt động chuyên nghiệp tại Việt Nam từ năm 2013 - đánh giá: Việc nâng hạng của FTSE là một sự "thở phào nhẹ nhõm" cho những người theo dõi Việt Nam lâu năm. Đây là bước đệm tốt, và mục tiêu tiếp theo là nâng hạng lên Thị trường mới nổi MSCI (MSCI Emerging Market).

Đối với các nhà đầu tư tổ chức mới, việc nâng hạng của FTSE là một sự xác nhận, rằng vốn có thể được đầu tư vào Việt Nam, đồng thời xác nhận rằng Việt Nam đang mở cửa cho hoạt động thị trường vốn.

Chuyên gia Maybank Thái Lan chỉ ra nhiều điểm tích cực thu hút dòng vốn ngoại: Việt Nam có câu chuyện FDI tuyệt vời, dẫn đầu châu Á về giá trị và tỷ lệ tăng trưởng từ 15 - 20%. Các nhà đầu tư lớn như Samsung vẫn đang mở rộng. Kèm với đó là dân số trẻ được giáo dục tốt, giúp dân số nhanh chóng đi lên trong chuỗi giá trị.

Ông John Bugg - Giám đốc Đầu tư của Bamboo Investment Partners - quỹ đầu tư xuyên Đông Nam Á, cho rằng việc nâng hạng không gây bất ngờ và là sự phát triển tự nhiên của một thị trường đang trưởng thành và lớn mạnh khá nhanh. Tiêu chuẩn quản trị đang được nâng lên. Điều này rất cần thiết để thu hút vốn ngoại khi nhà đầu tư ngoại rất quan tâm đến ESG, đặc biệt là quản trị.

Giải bài toán thu hút vốn ngoại

Dù được nhận nhiều lời có cánh, dòng tiền ngoại vẫn đang bán ròng liên tục. Tính từ đầu năm tới nay, khối ngoại đã bán ròng gần 110 ngàn tỷ đồng ở sàn HOSE và HNX. Kể cả sau ngày nâng hạng 08/10, khối ngoại vẫn duy trì bán ròng hơn 13.3 ngàn tỷ đồng. Sự quan tâm là có, nhưng nhà đầu tư ngoại đang chờ đợi gì để có thể giải ngân? Các chuyên gia chỉ ra: Chiều sâu thanh khoản thị trường và định giá có thể là trở ngại chính.

Ông Pon Van Compernolle đánh giá thanh khoản là rào cản chính khi thực hiện các khoản đầu tư lớn hơn. Vị chuyên gia chia sẻ: Ngoài top 30 cổ phiếu hàng đầu, rất khó để giải ngân 50 triệu USD vào một mã. Thị trường đang thiếu chiều sâu cần thiết.

Trong khi đó, Bamboo Investment Partners nhận định: Các công ty Việt Nam có xu hướng pha loãng vốn khá nhanh và không coi trọng vốn cổ phần của họ. Đây là một vấn đề quản trị và các quỹ thường cảnh giác với việc pha loãng.

Một điểm cản trở khác là thị trường hiện tại được định giá quá cao. Ông Pon Van Compernolle nhận định, tất cả các câu chuyện tích cực đã được định giá vào cổ phiếu. Nhóm cổ phiếu ngân hàng được định giá hợp lý, nhưng lợi nhuận nắm giữ 5 năm có thể chỉ 4 - 5%. Như thế là không đủ hấp dẫn. Vì vậy, nhà đầu tư sẽ chờ thị trường giảm 20 - 30%. Nếu mức giá rẻ hơn một chút, nhà đầu tư sẽ quay lại khá nhanh.

Quỹ Elephant Asset Management thể hiện quan điểm tương đồng. Bà Christina McGuire, người sáng lập và Giám đốc đầu tư của Quỹ cho rằng, chu kỳ hiện tại đang hơi bất lợi cho Việt Nam, do thị trường đang có mức giá khá đắt trong bối cảnh khu vực. Các nhà quản lý tài sản sẽ chỉ bắt đầu mua vào nếu mức định giá và hồ sơ rủi ro/lợi nhuận của các công ty cụ thể được chứng minh là hợp lý.

Dòng vốn ngoại cũng đang gặp rào cản về số lượng hàng hóa. Mặc dù có khoảng 1,000 công ty niêm yết và đăng ký giao dịch, nhưng tỷ trọng lớn nằm ở ngành ngân hàng. Quỹ chỉ có thể thực sự chọn ra khoảng chục mã đúng tiêu chí, và chỉ có thể mua ngân hàng với khối lượng lớn. “Việt Nam chỉ có tối đa khoảng 10 mã có thể đầu tư số tiền lớn, trong khi Thái Lan có đâu đó 100 mã”, trích lời ông Pon Van Compernolle.

Bên cạnh đó, thị trường đang thiếu sự đa dạng về ngành và sự đa dạng trong từng ngành. Một số ngành đang chiếm tỷ trọng quá lớn và trong một số ngành lại chỉ có số ít doanh nghiệp lên sàn hoặc đủ quy mô để lên sàn, dẫn đến hạn chế cơ hội đầu tư. Đến ngày 29/10, giá trị thị trường của tất cả công ty trên sàn chứng khoán Việt Nam đạt hơn 9.3 triệu tỷ đồng (tương đương 354 tỷ USD). Tuy nhiên, 50% vốn hóa nằm ở nhóm tài chính và bất động sản. Trong khi đó, ngành công nghiệp sản xuất hay công nghệ thông tin - nhóm công ty được coi là xu hướng của thế giới - chỉ đóng góp lần lượt khoảng 10% và 2%.

Điều này trái ngược với một số thị trường chứng khoán tại các nước phát triển. Tại Mỹ, trong S&P 500, vốn hóa của các công ty công nghệ chiếm tỷ trọng lớn nhất trong chỉ số này, đạt 34%. Theo sau là tiêu dùng không thiết yếu (10.4%), chăm sóc sức khỏe (9.9%), truyền thông (9.9%). Nhóm ngân hàng và bất động sản chỉ đóng góp hơn 15% vốn hóa.

Tại Nhật Bản, theo MSCI Japan Index, 2 nhóm chiếm tỷ trọng vốn hóa lớn nhất trong bộ chỉ số này là ngành công nghiệp (24.84%), tiêu dùng (17.07%). Tài chính và bất động sản chỉ đóng góp lần lượt 16.56% và 2.27%.

Bên cạnh vấn đề về định giá - điều mà thị trường phải tự điều chỉnh hoặc doanh nghiệp phải chứng minh bằng kết quả kinh doanh, Việt Nam đang tích cực cải thiện vấn đề độ sâu và quy mô thị trường thông qua các chính sách thúc đẩy gia tăng hàng hóa mới.

Gần đây, Bộ Tài chính đã ban hành Nghị định 245/2025/NĐ-CP sửa đổi và bổ sung Nghị định 155/2020/NĐ-CP về thi hành Luật Chứng khoán, trong đó gắn kết IPO với niêm yết, thúc đẩy doanh nghiệp đại chúng ra sàn minh bạch hơn.

Một trong những giải pháp đa dạng hàng hóa đang được tính tới là đưa doanh nghiệp có nguồn gốc FDI niêm yết trên thị trường. Nếu triển khai được giải pháp này, sự đa dạng của thị trường sẽ cải thiện đáng kể. Bài toán thiếu đa dạng về nhóm ngành, doanh nghiệp sẽ phần nào được giải quyết.

Thị trường IPO thực tế đang ấm lên trong thời gian gần đây. Sau các đợt chào bán đình đám của nhóm công ty chứng khoán (TCBS, VPBankS, VPS), nhiều doanh nghiệp đang rục rịch IPO và niêm yết. Masan Consumer, Chứng khoán HD, Chứng khoán Kafi, Hạ tầng Gelex, Viettel IDC, Highland Coffee, Ô tô Thaco, F88, Bách Hóa Xanh… đang lên kế hoạch lên sàn trong năm 2026 - 2027, sẽ làm đa dạng danh mục hàng hóa ở thị trường Việt Nam.

Với những giải pháp được đưa ra nhằm cải thiện cả về chất và lượng, dòng vốn ngoại đang chực chờ giải ngân sẽ được kích hoạt khi Việt Nam chứng minh được sự hấp dẫn. Khi đó, thị trường Việt Nam sẽ thực sự trở thành điểm đến của dòng vốn ngoại.

Chí Kiên

FILI - 10:25:41 31/10/2025

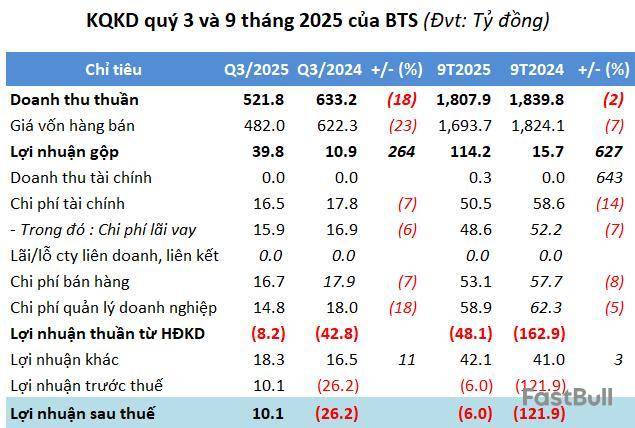

Nhờ hơn 18 tỷ đồng lợi nhuận khác từ xử lý chất thải, Xi măng VICEM Bút Sơn thoát lỗ trong quý 3 với khoản lãi hơn 10 tỷ đồng, đánh dấu quý thứ hai liên tiếp có lãi sau chuỗi 10 quý thua lỗ. Tuy nhiên, Doanh nghiệp vẫn còn lỗ lũy kế gần 300 tỷ đồng.

Quý 3, CTCP Xi măng VICEM Bút Sơn mang về doanh thu thuần gần 522 tỷ đồng, giảm 18% so với cùng kỳ. Giá vốn giảm sâu nên BTS lãi gộp gần 40 tỷ đồng, gấp 3.6 lần cùng kỳ. Biên lãi gộp qua đó cũng được cải thiện từ 2% lên 8%.

Tổng chi phí tài chính, bán hàng và quản lý doanh nghiệp vẫn ở mức cao, gần 48 tỷ đồng, dù đã giảm 11% khiến Công ty lỗ thuần hơn 8 tỷ đồng.

Tuy nhiên, khoản lợi nhuận khác hơn 18 tỷ đồng từ việc xử lý chất thải, giúp BTS đảo chiều, với lãi ròng hơn 10 tỷ đồng, cùng kỳ lỗ 26 tỷ đồng. Đây là quý thứ hai liên tiếp doanh nghiệp có lãi sau chuỗi 10 quý thua lỗ.

Lợi nhuận ròng BTS từ quý 1/2022 - quý 3/2025

Tính chung 9 tháng, doanh thu thuần gần 1,808 tỷ đồng, giảm nhẹ 2%. BTS vẫn lỗ ròng hơn 6 tỷ đồng, song kết quả này cải thiện đáng kể so với mức lỗ gần 122 tỷ đồng cùng kỳ năm trước.

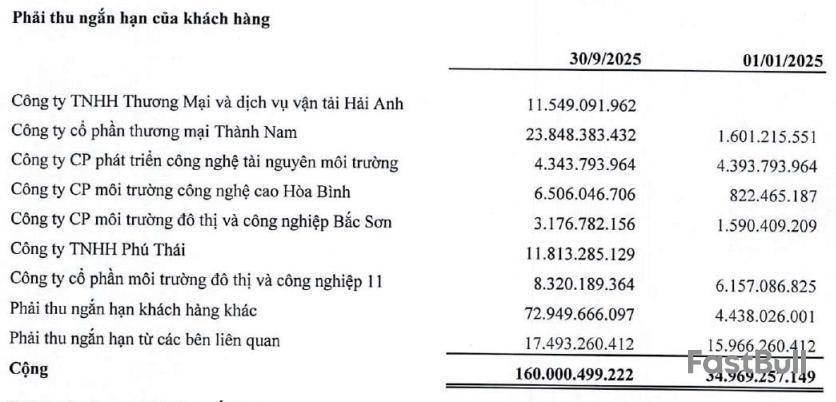

Đến cuối tháng 9, doanh nghiệp đang gánh khoản lỗ lũy kế gần 298 tỷ đồng. Tổng tài sản tăng 5% so với đầu năm, lên hơn 3,252 tỷ đồng, nhưng lượng tiền mặt lại sụt giảm 62%, chỉ còn gần 38 tỷ đồng. Đáng chú ý, khoản phải thu ngắn hạn tăng mạnh lên hơn 257 tỷ đồng, gấp 3 lần đầu năm, phần lớn tại phải thu ngắn hạn của khách hàng hơn 160 tỷ đồng.

Hàng tồn kho hơn 607 tỷ đồng, tăng 27%. Chi phí xây dựng dở dang tăng 72% lên gần 203 tỷ đồng, tập trung vào các dự án trọng điểm như mỏ sét Ba Sao, mỏ sét Hòa Bình và dự án cải tạo hệ thống lọc bụi.

Nợ phải trả còn gần 2,192 tỷ đồng, tăng thêm 8% so với đầu năm. Riêng nợ vay tài chính chiếm gần một nửa với hơn 1,064 tỷ đồng, dù đã giảm 7%. Công ty cũng đã cắt giảm 37 nhân sự trong 9 tháng qua.

Thanh Tú

FILI - 16:15:29 22/10/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

White Label

Data API

Web Plug-in

Pembuat Poster

Program Afiliate

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar