Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Dolar AS stabil pada hari Jumaat, tetapi berada di landasan untuk penurunan mingguan ketiga berturut-turut selepas Rizab Persekutuan mengurangkan kadar faedah awal minggu ini, menjadikan kos pinjaman hampir mencecah...

Dolar AS stabil pada hari Jumaat, tetapi berada di landasan untuk penurunan mingguan ketiga berturut-turut selepas Rizab Persekutuan mengurangkan kadar faedah awal minggu ini, menjadikan kos pinjaman hampir ke paras terendah dalam tempoh tiga tahun.

Pada 04:00 ET (09:00 GMT), Indeks Dolar, yang menjejaki dolar AS berbanding sekumpulan enam mata wang lain, diniagakan sebahagian besarnya tidak berubah pada 97.995, tetapi ditetapkan untuk penurunan mingguan sebanyak 0.7%.

Indeks itu jatuh lebih daripada 9% tahun ini, pada kadar penurunan tahunan paling curam sejak 2017.

Bank pusat AS menurunkan kadar faedah sebanyak 25 mata asas minggu ini, seperti yang dijangkakan, tetapi kenyataan daripada Pengerusi Jerome Powell pada sidang akhbar pasca mesyuaratnya lebih seimbang dan kurang agresif daripada yang dijangkakan ramai.

Pembuat dasar Rizab Persekutuan juga meramalkan satu lagi penurunan kadar faedah tahun depan, walaupun ahli bank pusat menunjukkan perbezaan pendapat mengenai langkah Disember.

"Angin menurun bukan sahaja datang daripada kadar faedah tetapi juga daripada musim akhir tahun," kata penganalisis di ING, dalam satu nota. "Kadar dolar menyaksikan satu lagi penentukuran jangkaan Fed yang lebih rendah, dengan 2 tahun jatuh kepada 3.50% dan harga pasaran dalam 3.05% apabila kadar terminal Fed pada akhir tahun depan, mengekalkan tekanan ke atas dolar AS."

Tumpuan pada masa hadapan akan bergantung pada data ekonomi yang masih tertinggal akibat kesan penutupan kerajaan persekutuan selama 43 hari pada bulan Oktober dan November, serta identiti pengerusi Rizab Persekutuan yang seterusnya.

Di Eropah, GBP/USD jatuh 0.1% kepada 1.3383, jatuh kembali daripada paras tertinggi sejak Oktober selepas data menunjukkan bahawa ekonomi UK menguncup secara tidak dijangka pada bulan Oktober, dengan ketidakpastian menjelang bajet Musim Luruh oleh Canselor Rachel Reeves berkemungkinan menyekat pertumbuhan.

Data yang dikeluarkan awal Jumaat oleh Pejabat Statistik Negara menunjukkan bahawa keluaran dalam negara kasar UK jatuh sebanyak 0.1% setiap bulan pada bulan Oktober, menyamai penurunan yang dilihat pada bulan sebelumnya dan di bawah pertumbuhan 0.1% yang dijangkakan.

Bank of England akan mengadakan mesyuarat penetapan dasar terakhirnya tahun ini minggu depan dan dijangka akan mengurangkan kadar faedah sebanyak suku mata kepada 3.75% memandangkan data terkini menunjukkan inflasi semakin rendah.

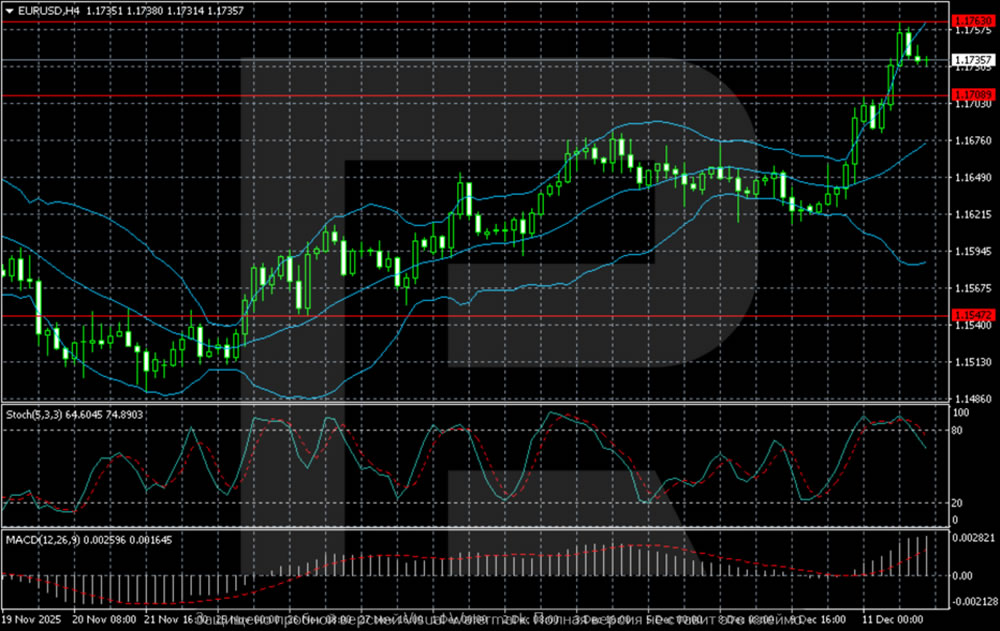

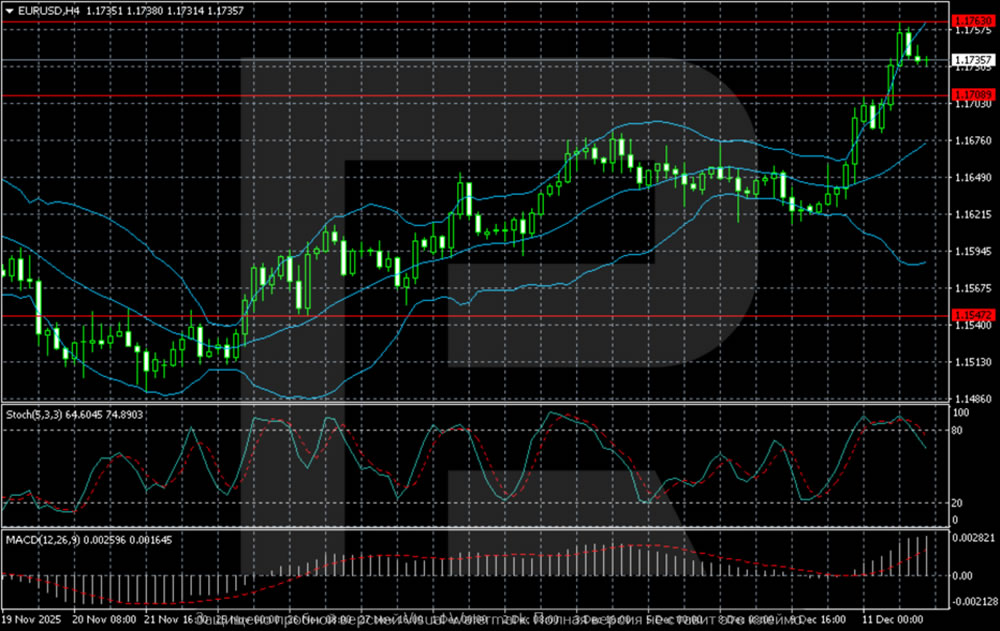

EUR/USD merosot sedikit kepada 1.1736, tetapi mata wang tunggal itu bersedia untuk mencatatkan keuntungan mingguan sebanyak 0.8%, di landasan untuk keuntungan mingguan ketiga.

Inflasi Jerman meningkat kepada 2.6% pada bulan November, mengesahkan data awal, manakala harga pengguna yang diselaraskan untuk dibandingkan dengan negara Kesatuan Eropah yang lain, berada pada 2.3% tahun ke tahun pada bulan Oktober.

"Berikutan mesyuarat Rizab Persekutuan minggu ini, perhatian pasaran akan beralih kepada mesyuarat ECB Khamis depan. Presiden Christine Lagarde akan membentangkan ramalan baharu, yang sepatutnya menjadi ujian pertama penetapan harga semasa iaitu tiada lagi penurunan kadar faedah, selaras dengan pandangan kami," tambah ING.

Di Asia, USD/JPY meningkat 0.1% kepada 155.73, dengan yen sedikit lebih rendah menjelang mesyuarat Bank of Japan minggu depan di mana jangkaan umum adalah untuk kenaikan kadar.

Tumpuan pasaran adalah kepada komen daripada pembuat dasar tentang bagaimana hala tuju kadar faedah Jepun akan kelihatan pada tahun 2026.

USD/CNY diniagakan 0.1% lebih rendah kepada 7.0556, manakala AUD/USD meningkat 0.1% kepada 0.6673, dijangka meningkat mingguan sebanyak 0.5% kerana tekanan inflasi berterusan menunjukkan bahawa Bank Rizab Australia boleh menaikkan kadar faedah dalam jangka masa terdekat.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar

Ramalan EURUSD 2026-2027: trend pasaran utama dan ramalan masa hadapan

Ramalan EURUSD 2026-2027: trend pasaran utama dan ramalan masa hadapan Ramalan Emas (XAUUSD) untuk 2026 dan seterusnya: pandangan pakar, ramalan harga dan analisis

Ramalan Emas (XAUUSD) untuk 2026 dan seterusnya: pandangan pakar, ramalan harga dan analisis