Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Doanh nghiệp ngành xi măng: Người lãi lớn, kẻ lỗ sâu

Kết quả kinh doanh quý III/2025 ghi nhận nhiều doanh nghiệp lợi nhuận tăng trưởng mạnh, nhưng vẫn còn không ít doanh nghiệp loay hoay trong thua lỗ

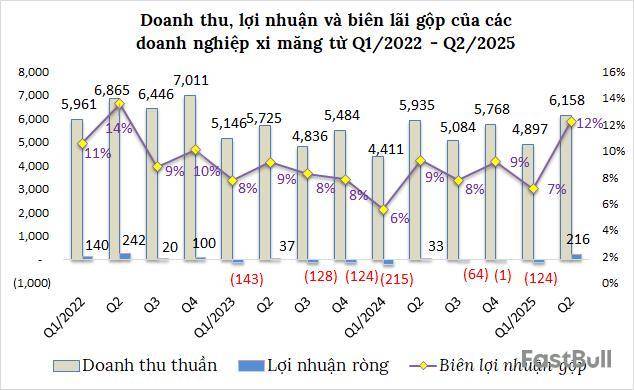

Trong bối cảnh tiêu thụ xi măng trong nước chững lại, nhiều doanh nghiệp ngành xi măng ghi nhận kết quả kinh doanh tích cực, bên cạnh đó vẫn còn nhiều doanh nghiệp loay hoay trong thua lỗ.

Nhiều doanh nghiệp tăng lãi

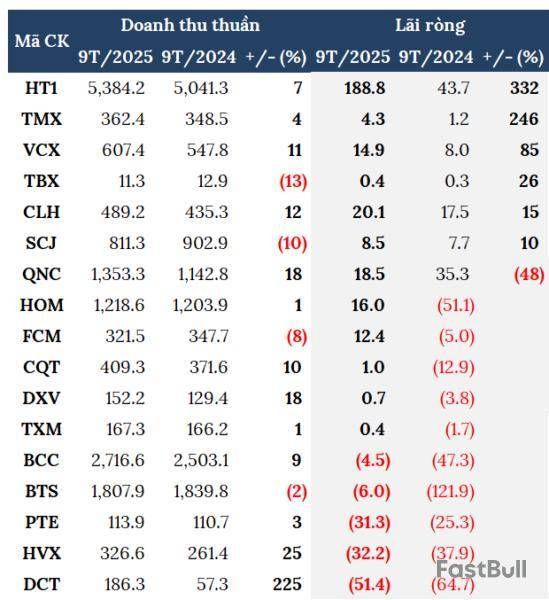

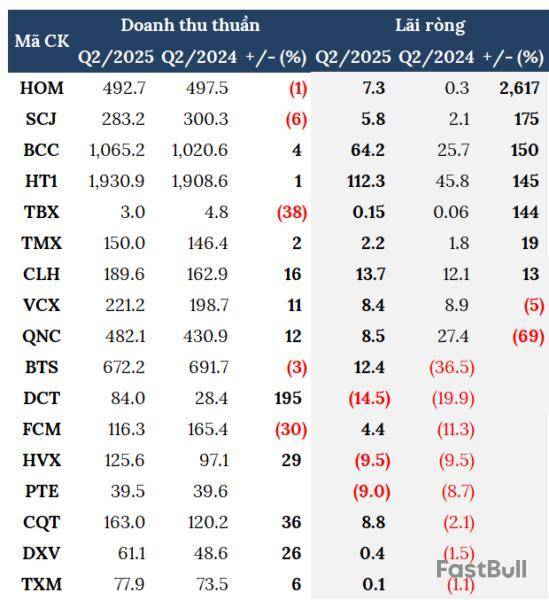

Trong số những doanh nghiệp tăng lãi phải kể đến “ông lớn” trong ngành là Công ty CP Xi măng VICEM Hà Tiên (HoSE: HT1), với doanh thu thuần quý III/2025 đạt hơn 1.866 tỷ đồng, tăng 14% so với cùng kỳ năm 2024. Giá vốn tăng chậm hơn doanh thu, ở mức 10%, giúp lợi nhuận gộp đạt gần 241 tỷ đồng, tăng 49%. Sau khi trừ chi phí, lợi nhuận sau thuế quý III của HT1 đạt gần 86 tỷ đồng, tăng 280% so với cùng kỳ năm trước.

Theo giải trình của của doanh nghiệp, nguyên nhân là nhờ sản lượng tiêu thụ xi măng trong quý III tăng 18,1% so với cùng kỳ năm trước. Cùng với việc giá nguyên liệu đầu vào giảm và biện pháp kiểm soát chi phí sản xuất được đẩy mạnh, biên lợi nhuận được cải thiện rõ rệt.

Lũy kế 9 tháng năm 2025, doanh thu thuần của HT1 đạt hơn 5.384 tỷ đồng, tăng 7% so với cùng kỳ. Lợi nhuận sau thuế gần 189 tỷ đồng, tăng 331%. Với kết quả này, doanh nghiệp đã hoàn thành khoảng 75% doanh thu và vượt 3% chỉ tiêu lợi nhuận.

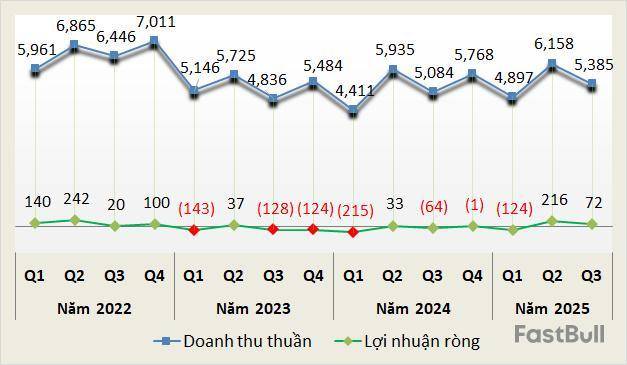

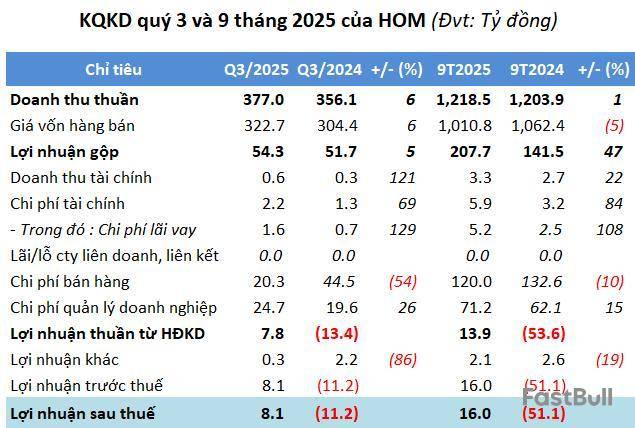

Cũng có mức tăng trưởng mạnh là Công ty CP Xi măng VICEM Hoàng Mai (HNX: HOM) với doanh thu thuần đạt 377 tỷ đồng, tăng gần 6% so với cùng kỳ. Lợi nhuận sau thuế đạt hơn 8 tỷ đồng, trong khi cùng kỳ lỗ hơn 11 tỷ đồng. Đây là mức lợi nhuận cao nhất trong vòng 13 quý (từ quý III/2022) của doanh nghiệp này.

Có được kết quả tích cực này là nhờ giá bán clinker cao hơn cùng kỳ, tăng thêm 13,5 tỷ đồng, cùng với sản lượng và hiệu quả sử dụng nguyên liệu như vỏ cây, dăm gỗ, chất thải rắn thông thường thay thế một phần than cám được cải thiện, giúp lợi nhuận tăng thêm lần lượt 5,7 và 7 tỷ đồng. Ngoài ra, doanh thu từ hoạt động xử lý chất thải mới triển khai cũng đóng góp 3,7 tỷ đồng.

Sau 9 tháng, doanh thu thuần gần của HOM đạt 1.219 tỷ đồng, tăng 1% so với cùng kỳ. Lợi nhuận sau thuế đạt 16 tỷ đồng, cùng kỳ năm trước lỗ hơn 51 tỷ đồng. So với kế hoạch năm 2025, doanh nghiệp đã thực hiện 78% doanh thu và vượt 7% lợi nhuận.

Tương tự, Công ty CP Xi măng VICEM Bút Sơn (HNX: BTS) cũng ghi nhận kết quả kinh doanh tích cực với khoản lãi ròng 10 tỷ đồng, đánh dấu quý thứ hai liên tiếp có lãi sau chuỗi 10 quý thua lỗ.

Cụ thể, trong quý III, doanh thu thuần của BTS ghi nhận đạt gần 522 tỷ đồng, giảm 18% so với cùng kỳ. Tuy nhiên, nhờ giá vốn giảm sâu, doanh nghiệp báo lãi gộp gần 40 tỷ đồng, gấp 3,6 lần cùng kỳ.

Mặc dù các khoản chi phí đã được cắt giảm đáng kể, nhưng vẫn còn cao khiến doanh nghiệp lỗ thuần hơn 8 tỷ đồng, nhưng nhờ khoản lợi nhuận khác đạt hơn 18 tỷ đồng từ việc xử lý chất thải, đã giúp doanh nghiệp đảo chiều kết quả, với mức lãi ròng hơn 10 tỷ đồng. Đây là quý thứ hai liên tiếp doanh nghiệp có lãi sau chuỗi 10 quý thua lỗ.

Tính chung 9 tháng đầu năm, doanh thu thuần BTS đạt gần 1.808 tỷ đồng, giảm nhẹ 2%. Doanh nghiệp vẫn lỗ ròng hơn 6 tỷ đồng, nhưng kết quả này đã cải thiện đáng kể so với mức lỗ gần 122 tỷ đồng của 9 tháng đầu năm 2024.

Một doanh nghiệp khác là Công ty CP Xi măng Sài Sơn (UpCOM: SCJ) cũng có kết quả kinh doanh tích cực, với doanh thu tăng 21% so với cùng kỳ năm trước, đạt 313 tỷ đồng. Lợi nhuận sau thuế đạt hơn 5 tỷ đồng, tăng gấp hơn 2 lần so với cùng kỳ năm 2024.

Lũy kế 9 tháng, doanh thu của Xi măng Sài Sơn vượt mốc 900 tỷ đồng; lãi ròng 7,7 tỷ đồng, tăng 50% so với cùng kỳ. Dấu ấn tăng lợi nhuận chủ yếu do giảm mạnh chi phí hoạt động, trong khi hiệu quả mảng kinh doanh chính sa sút, biên lãi gộp chỉ còn 10%.

Không ít doanh nghiệp loay hoay trong thua lỗ

Bên cạnh những doanh nghiệp có kết quả kinh doanh tích cực, ngành xi măng trong quý III vẫn ghi nhận nhiều doanh nghiệp vẫn loay hoay trong thua lỗ. Trong đó, lỗ nặng nhất là Công ty CP Tấm lợp Vật liệu Xây dựng Đồng Nai (UpCOM: DCT), với mức lỗ gần 21 tỷ đồng. Đây cũng là quý thua lỗ thứ 14 liên tiếp của doanh nghiệp này. Nguyên nhân chủ yếu do lãi vay cao, kèm khoản phát sinh lãi vay quá hạn.

Lũy kế 9 tháng đầu năm, doanh thu thuần của DCT đạt hơn 186 tỷ đồng, tăng 223% so với cùng kỳ, nhưng doanh nghiệp vẫn lỗ hơn 51 tỷ đồng, cùng kỳ lỗ 65 tỷ đồng, đưa tổng lỗ lũy kế tính đến ngày 30/9 lên tới gần 920 tỷ đồng, vốn chủ sở hữu âm gần 548 tỷ đồng.

Tương tự, Công ty CP Xi măng VICEM Hải Vân (HoSE: HVX) mặc dù doanh thu tăng 6% so với cùng kỳ, lên hơn 116 tỷ đồng, nhưng doanh nghiệp vẫn lỗ ròng gần 9 tỷ đồng. Đây cũng là quý kinh doanh thua lỗ thứ 10 liên tiếp của doanh nghiệp này.

Doanh nghiệplý giải nguyên nhân là do nhu cầu xi măng vẫn thấp, nhiều công trình dân dụng mới chậm khởi công, trong khi cạnh tranh giá tại khu vực miền Trung ngày càng khốc liệt do tồn kho lớn và dư thừa năng lực sản xuất.

Lũy kế 9 tháng năm 2025, HVX ghi nhận doanh thu tăng trưởng 25% so với cùng kỳ, lên hơn 326 tỷ đồng. Lợi nhuận sau thuế ghi nhận lộ hơn 32 tỷ đồng. Qua đó, nâng lỗ lũy kế cuối tháng 9 lên hơn 128 tỷ đồng.

Thậm chí, một doanh nghiệp khác là Công ty CP Xi măng Phú Thọ (UpCOM: PTE) còn trải qua quý kinh doanh thua lỗ thứ 18 liên tiếp, với khoản lỗ hơn 7 tỷ đồng. Cụ thể, trong quý III, PTE ghi nhận doanh thu sụt giảm 4% so với cùng kỳ, xuống còn gần 35 tỷ đồng. Lợi nhuận sau thuế lỗ ròng hơn 7 tỷ đồng.

Lũy kế 9 tháng đầu năm, doanh thu của doanh nghiệp cải thiện 3% so với cùng kỳ đạt gần 114 tỷ đồng, nhưng lỗ sau thuế hơn 31 tỷ đồng. Tính đến cuối quý III, doanh nghiệp lỗ lũy kế hơn 478 tỷ đồng, vốn chủ sở hữu âm gần 349 tỷ đồng.

Doanh nghiệp cho rằng, 9 tháng qua là giai đoạn vô cùng khó khăn với ngành khi nhu cầu tiêu thụ giảm mạnh, trong khi giá nguyên vật liệu và chi phí sản xuất vẫn neo cao.

Các dự án hạ tầng tăng tốc là tín hiệu tích cực cho ngành xi măng cuối năm

Triển vọng phục hồi quý IV đến từ đầu tư công và bất động sản

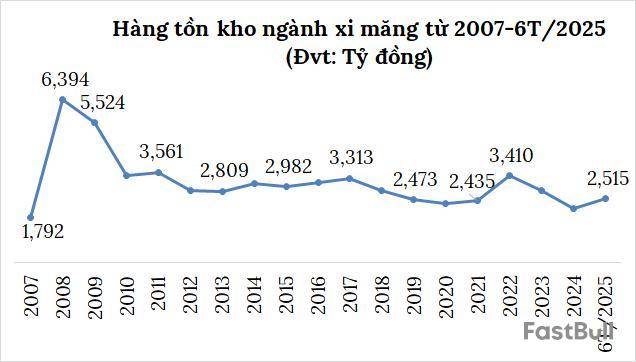

Theo Hiệp hội Xi măng Việt Nam (VNCA), thị trường xi măng trong nước bước vào giai đoạn điều chỉnh sau nhiều tháng sôi động. Sản lượng và tiêu thụ cùng giảm nhẹ so với tháng trước, phản ánh trạng thái “nghỉ nhịp” cần thiết trước chu kỳ đầu tư cuối năm. Giới chuyên môn đánh giá, nền tảng cầu cơ bản vẫn ổn định, thị trường bất động sản dang dần khởi sắc trở lại và các chính sách giải ngân đầu tư công đang mở đường cho sự phục hồi bền hơn trong quý IV/2025.

Tính chung trong 9 tháng năm 2025, toàn ngành xi măng đã sản xuất gần 88,82 triệu tấn, tương đương hơn 70% kế hoạch năm, đây là một con số cho thấy sức chống chịu tốt của ngành trước biến động thị trường.

Lượng tiêu thụ xi măng trong nước tháng 9 đạt khoảng 5,56 triệu tấn, giảm 7% so với tháng trước. Dù sụt nhẹ, con số này vẫn vượt xa mức cùng kỳ năm trước, phản ánh nhu cầu thực tế chưa hề suy yếu.

Đáng chú ý, cấu trúc thị trường đang có sự dịch chuyển rõ nét. Nếu trước đây tiêu thụ tập trung ở miền Bắc, thì nay miền Nam đã vươn lên chiếm 40% tổng lượng bán ra, nhờ hàng loạt dự án hạ tầng và bất động sản dân dụng được khởi động lại. Thị trường miền Trung vẫn cạnh tranh gay gắt, trong khi miền Bắc duy trì ổn định nhờ các dự án đô thị mở rộng.

VNCA đánh giá, thị trường xi măng hiện vẫn đối mặt với cạnh tranh gay gắt, nhiều thương hiệu tung sản phẩm mới giá rẻ, chiết khấu sâu. Tuy nhiên, Công điện 179/CĐ-TTg ban hành cuối tháng 9 đang tạo lực đẩy lớn cho thị trường vật liệu xây dựng. Các dự án như sân bay Long Thành, cao tốc miền Tây, Vành đai 4 Hà Nội, Vành đai 3 TP HCM đều được chỉ đạo đẩy nhanh giải ngân, mở ra cơ hội tiêu thụ vật liệu xây dựng lớn trong giai đoạn cuối năm.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar