Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Akaun Signal untuk Ahli

Semua Akaun Signal

Semua Peraduan

Perancis Baki Dagangan (Selepas Pelarasan Bermusim) (Okt)

Perancis Baki Dagangan (Selepas Pelarasan Bermusim) (Okt)S:--

R: --

Zon Euro Kadar Pekerjaan Tahunan (Selepas Pelarasan Bermusim) (Suku 3)

Zon Euro Kadar Pekerjaan Tahunan (Selepas Pelarasan Bermusim) (Suku 3)S:--

R: --

Kanada Bilangan Pekerja Sambilan (Selepas Pelarasan Bermusim) (Nov)

Kanada Bilangan Pekerja Sambilan (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

Kanada Kadar Pengangguran (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

Kanada Pekerjaan Sepenuh Masa (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

Kanada Kadar Penyertaan Pekerjaan (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

Kanada Bilangan Orang Yang Bekerja (Dilaraskan Mengikut Musim) (Nov)S:--

R: --

S: --

Amerika Syarikat Kadar Bulanan Indeks Harga PCE (Sep)

Amerika Syarikat Kadar Bulanan Indeks Harga PCE (Sep)S:--

R: --

S: --

Amerika Syarikat Pendapatan Peribadi Bulanan (Sep)S:--

R: --

S: --

Amerika Syarikat Kadar Bulanan Indeks Harga PCE Teras (Sep)S:--

R: --

S: --

Amerika Syarikat Kadar Tahunan Indeks Harga PCE (Selepas Pelarasan Bermusim) (Sep)S:--

R: --

S: --

Amerika Syarikat Kadar Tahunan Indeks Harga PCE Teras (Sep)S:--

R: --

S: --

Amerika Syarikat Kadar Bulanan Perbelanjaan Peribadi (Selepas Pelarasan Bermusim) (Sep)S:--

R: --

Amerika Syarikat Jangkaan Kadar Inflasi Lima Hingga Sepuluh Tahun (Dis)S:--

R: --

S: --

Amerika Syarikat Kadar Bulanan Perbelanjaan Penggunaan Peribadi Sebenar (Sep)S:--

R: --

Amerika Syarikat Jumlah Bilangan Pelantar Penerokaan MingguanS:--

R: --

S: --

Amerika Syarikat Jumlah Pelantar Minyak Untuk Minggu IniS:--

R: --

S: --

Amerika Syarikat Kredit Pengguna (Selepas Pelarasan Bermusim) (Okt)S:--

R: --

China, Tanah Besar Rizab Pertukaran Asing (Nov)

China, Tanah Besar Rizab Pertukaran Asing (Nov)S:--

R: --

S: --

Jepun Baki Dagangan (Okt)

Jepun Baki Dagangan (Okt)S:--

R: --

S: --

Jepun KDNK Nominal Pelarasan Suku Tahunan (Suku 3)S:--

R: --

S: --

China, Tanah Besar Import Tahunan (Yuan China) (Nov)S:--

R: --

S: --

China, Tanah Besar Eksport (Nov)S:--

R: --

S: --

China, Tanah Besar Import (Yuan China) (Nov)S:--

R: --

S: --

China, Tanah Besar Baki Dagangan (Yuan China) (Nov)S:--

R: --

S: --

China, Tanah Besar Nilai Eksport Tahunan (USD) (Nov)S:--

R: --

S: --

China, Tanah Besar Kadar Import Tahunan (Dolar AS) (Nov)S:--

R: --

S: --

Jerman Kadar Bulanan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)

Jerman Kadar Bulanan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)S:--

R: --

Zon Euro Indeks Keyakinan Pelabur Sentix (Dis)S:--

R: --

S: --

Kanada Indeks Keyakinan Ekonomi NegaraS:--

R: --

S: --

U.K. Indeks BRC Untuk Perbandingan Jualan Runcit YoY (Nov)

U.K. Indeks BRC Untuk Perbandingan Jualan Runcit YoY (Nov)--

R: --

S: --

U.K. Jualan Runcit Keseluruhan BRC YoY (Nov)--

R: --

S: --

Australia Kadar Pinjaman Semalaman

Australia Kadar Pinjaman Semalaman--

R: --

S: --

Penyata Kadar RBA Sidang Media RBA Jerman Eksport MoM (SA) (Okt)--

R: --

S: --

Amerika Syarikat Indeks Keyakinan Perniagaan Kecil NFIB (Dilaraskan Musim) (Nov)--

R: --

S: --

Mexico Kadar Inflasi Tahunan (CPI) 12 Bulan (Nov)

Mexico Kadar Inflasi Tahunan (CPI) 12 Bulan (Nov)--

R: --

S: --

Mexico Kadar Tahunan CPI Teras (Nov)--

R: --

S: --

Mexico Kadar Tahunan PPI (Nov)--

R: --

S: --

Amerika Syarikat Jualan Runcit Perniagaan Mingguan Redbook--

R: --

S: --

Amerika Syarikat Pembukaan Kerja JOLTS (Dilaraskan Mengikut Musim) (Okt)--

R: --

S: --

China, Tanah Besar Kadar Tahunan Bekalan Wang M1 (Nov)--

R: --

S: --

China, Tanah Besar Kadar Tahunan Bekalan Wang M0 (Nov)--

R: --

S: --

China, Tanah Besar Kadar Tahunan Bekalan Wang M2 (Nov)--

R: --

S: --

Amerika Syarikat Tinjauan Jangka Pendek EIA Untuk Ramalan Pengeluaran Minyak Mentah Tahun Semasa (Dis)--

R: --

S: --

Amerika Syarikat Ramalan Pengeluaran Gas Asli EIA Untuk Tahun Hadapan (Dis)--

R: --

S: --

Amerika Syarikat Ramalan Pengeluaran Minyak Mentah Jangka Pendek EIA Untuk Tahun Hadapan (Dis)--

R: --

S: --

Tinjauan Tenaga Jangka Pendek Bulanan EIA Amerika Syarikat Stok Petrol API Mingguan--

R: --

S: --

Amerika Syarikat Inventori Minyak Mentah API Cushing Mingguan--

R: --

S: --

Amerika Syarikat Inventori Minyak Mentah API Mingguan--

R: --

S: --

Amerika Syarikat Inventori Minyak Ditapis API Mingguan--

R: --

S: --

Korea Selatan Kadar Pengangguran (Selepas Pelarasan Bermusim) (Nov)

Korea Selatan Kadar Pengangguran (Selepas Pelarasan Bermusim) (Nov)--

R: --

S: --

Jepun Indeks Pertimbangan Iklim Perniagaan Bukan Perkilangan Reuters (Dis)--

R: --

S: --

Jepun Indeks Syarikat Perindustrian Tankan Reuters (Dis)--

R: --

S: --

Jepun Kadar Bulanan Indeks Harga Komoditi Korporat Domestik (Nov)--

R: --

S: --

Jepun Kadar Tahunan Indeks Harga Komoditi Korporat Domestik (Nov)--

R: --

S: --

China, Tanah Besar Kadar Tahunan PPI (Nov)--

R: --

S: --

China, Tanah Besar Kadar Bulanan CPI (Nov)--

R: --

S: --

Itali Kadar Tahunan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)

Itali Kadar Tahunan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)--

R: --

S: --

Tiada data yang sepadan

Aliran Pasaran

Indikator Teratas

Pandangan Terkini

Pandangan Terkini

Topik Trending

Kolumnis Top

Maklumat terkini

White Label

Data API

Web Plug-in

Program Afiliate

Lihat Semua

Tiada data

CTCP Quản lý quỹ Leadvisors vừa chi gần 228 tỷ đồng thỏa thuận mua thêm 4.7 triệu cp CTCP Cảng Xanh Vip vào ngày 11/11, đưa tỷ lệ sở hữu lên 13.7%, đánh dấu bước tăng tốc sở hữu chỉ sau 4 tháng trở thành cổ đông lớn.

Sau giao dịch, Quản lý quỹ Leadvisors nâng tỷ lệ sở hữu từ 7.98% lên 13.7%, tương ứng 11.3 triệu cp VGR nắm giữ. Toàn bộ lô cổ phiếu được thực hiện qua thỏa thuận, giá trị gần 228 tỷ đồng, bình quân 48,500 đồng/cp, thấp hơn 17% so với giá đóng cửa cùng phiên là 58,500 đồng/cp. Tổ chức này theo công bố không có liên quan nội bộ với VGR.

Từ sau phiên 11/11, giá VGR điều chỉnh nhẹ về 57,600 đồng/cp tính đến chiều 14/11, nhưng vẫn tăng gần 32% trong vòng 1 năm. Thanh khoản mỏng, bình quân chỉ hơn 9,000 cp/phiên. Vào giữa tháng 9, VGR từng tiến sát vùng 60,000 đồng/cp - mức cao nhất kể từ khi lên sàn, trước khi lùi nhẹ về vùng hiện tại, dù vẫn cao hơn gấp đôi so với đầu năm 2024.

Nhịp tăng dài từ đầu năm 2024 đến nay của VGR

Trước đó, Quản lý quỹ Leadvisors trở thành cổ đông lớn tại VGR từ ngày 14/07 sau khi mua mới hơn 5 triệu cp, tương ứng 7.98% vốn. Giao dịch thực hiện qua thỏa thuận với tổng giá trị gần 262 tỷ đồng, bình quân 51,800 đồng/cp.

Thành lập năm 2006, CTCP Quản lý quỹ Leadvisors, thuộc Tập đoàn Leadvisors Capital, hoạt động trong lĩnh vực quản lý quỹ, tư vấn đầu tư và tư vấn tài chính, với vốn điều lệ 35 tỷ đồng. Theo BCTC quý 3/2025, Công ty ghi nhận danh mục đầu tư tài chính ngắn hạn gần 37.5 tỷ đồng sau khi trừ dự phòng hơn 11 tỷ đồng. Danh mục cổ phiếu gồm 4 mã: OCH 8.9 tỷ đồng, PVR 8.1 tỷ đồng, EVE 1.3 tỷ đồng và FBT 301 triệu đồng.

Hoạt động kinh doanh quý 3/2025 lãi gần 498 triệu đồng, cải thiện đáng kể so với mức lỗ hơn 92 triệu đồng cùng kỳ, chủ yếu do biên lãi gộp tăng lên 35% và Công ty hoàn nhập chi phí tài chính. Nhờ vậy, lãi ròng 9 tháng đầu năm đạt hơn 2.4 tỷ đồng, gấp 38 lần cùng kỳ, trong khi doanh thu đạt 4.3 tỷ đồng, gấp rưỡi cùng kỳ.

VGR lập kỷ lục kết quả kinh doanh

Cảng Xanh Vip hoạt động trong lĩnh vực bốc xếp, dịch vụ cảng biển, kho bãi và vận tải ven biển, là thành viên của Viconship (VSC). Quý 3/2025, Công ty đạt biên lãi gộp kỷ lục 54.5%, kéo lãi ròng lên mức đỉnh 125 tỷ đồng, tương đương quý trước và tăng 50% so với cùng kỳ. Doanh thu quý đạt 304 tỷ đồng - cao nhất kể từ khi hoạt động.

VGR lý giải kết quả khả quan nhờ chi phí sửa chữa lớn đã phân bổ hết, tăng đơn giá cước nội địa, một số tài sản cố định hết khấu hao và ghi nhận thêm khoản bồi thường bảo hiểm liên quan bão Yagi.

Lũy kế 9 tháng đầu năm, VGR đạt doanh thu 858 tỷ đồng và lãi ròng 362 tỷ đồng, tăng lần lượt 9% và 34% so với cùng kỳ. Lợi nhuận 9 tháng vượt toàn bộ mức lãi của các năm trước và vượt 45% kế hoạch năm, trong khi doanh thu đạt 92% mục tiêu. Cuối quý 3, Công ty nắm hơn 848 tỷ đồng tiền gửi ngân hàng, tăng 49% so với đầu năm và chiếm 60% tổng tài sản.

Kết quả kinh doanh giai đoạn 2016-9T2025 của VGR

Thế Mạnh

FILI - 14:28:00 14/11/2025

Ai đứng sau thương vụ thỏa thuận gần 228 tỷ tại VGR?

CTCP Quản lý quỹ Leadvisors vừa chi gần 228 tỷ đồng thỏa thuận mua thêm 4.7 triệu cp CTCP Cảng Xanh Vip (UPCoM: VGR) vào ngày 11/11, đưa tỷ lệ sở hữu lên 13.7%, đánh dấu bước tăng tốc sở hữu chỉ sau 4 tháng trở thành cổ đông lớn.

Sau giao dịch, Quản lý quỹ Leadvisors nâng tỷ lệ sở hữu từ 7.98% lên 13.7%, tương ứng 11.3 triệu cp VGR nắm giữ. Toàn bộ lô cổ phiếu được thực hiện qua thỏa thuận, giá trị gần 228 tỷ đồng, bình quân 48,500 đồng/cp, thấp hơn 17% so với giá đóng cửa cùng phiên là 58,500 đồng/cp. Tổ chức này theo công bố không có liên quan nội bộ với VGR.

Từ sau phiên 11/11, giá VGR điều chỉnh nhẹ về 57,600 đồng/cp tính đến chiều 14/11, nhưng vẫn tăng gần 32% trong vòng 1 năm. Thanh khoản mỏng, bình quân chỉ hơn 9,000 cp/phiên. Vào giữa tháng 9, VGR từng tiến sát vùng 60,000 đồng/cp - mức cao nhất kể từ khi lên sàn, trước khi lùi nhẹ về vùng hiện tại, dù vẫn cao hơn gấp đôi so với đầu năm 2024.

Trước đó, Quản lý quỹ Leadvisors trở thành cổ đông lớn tại VGR từ ngày 14/07 sau khi mua mới hơn 5 triệu cp, tương ứng 7.98% vốn. Giao dịch thực hiện qua thỏa thuận với tổng giá trị gần 262 tỷ đồng, bình quân 51,800 đồng/cp.

VGR lập kỷ lục kết quả kinh doanh

Cảng Xanh Vip hoạt động trong lĩnh vực bốc xếp, dịch vụ cảng biển, kho bãi và vận tải ven biển, là thành viên của Viconship (VSC). Quý 3/2025, Công ty đạt biên lãi gộp kỷ lục 54.5%, kéo lãi ròng lên mức đỉnh 125 tỷ đồng, tương đương quý trước và tăng 50% so với cùng kỳ. Doanh thu quý đạt 304 tỷ đồng - cao nhất kể từ khi hoạt động.

VGR lý giải kết quả khả quan nhờ chi phí sửa chữa lớn đã phân bổ hết, tăng đơn giá cước nội địa, một số tài sản cố định hết khấu hao và ghi nhận thêm khoản bồi thường bảo hiểm liên quan bão Yagi.

Lũy kế 9 tháng đầu năm, VGR đạt doanh thu 858 tỷ đồng và lãi ròng 362 tỷ đồng, tăng lần lượt 9% và 34% so với cùng kỳ. Lợi nhuận 9 tháng vượt toàn bộ mức lãi của các năm trước và vượt 45% kế hoạch năm, trong khi doanh thu đạt 92% mục tiêu. Cuối quý 3, Công ty nắm hơn 848 tỷ đồng tiền gửi ngân hàng, tăng 49% so với đầu năm và chiếm 60% tổng tài sản.

Theo thông tin vừa công bố, CTCP Container Việt Nam (Viconship, HOSE: VSC), đã ghi nhận 844 tỷ đồng doanh thu hợp nhất, lợi nhuận trước thuế đạt 144 tỷ đồng, tăng lần lượt 19% và 39% so với cùng kỳ năm trước.

Kết quả này đặt cột mốc doanh thu lớn nhất lịch sử theo quý của VSC, lợi nhuận theo quý tiếp tục duy trì ở mức cao sau khi lập kỷ lục vào quý 4 năm 2024.

Các số liệu trên báo cáo tài chính hợp nhất của doanh nghiệp cho thấy, Cảng Nam Hải Đình Vũ đã trở thành động lực tăng trưởng mới cho hoạt động kinh doanh cốt lõi của VSC.

9 tháng đầu năm, doanh thu cả 3 cảng của VSC (Xanh, Xanh VIP và Nam Hải Đình Vũ) đều tăng trưởng, đặc biệt sản lượng container qua cảng Nam Hải Đình Vũ đã tăng 109% so với cùng kỳ, là yếu tố chính giúp doanh thu quý 3 của công ty tăng 2 chữ số.

Nam Hải - Đình Vũ là cảng container, công suất thiết kế 500,000 TEU/năm, chiếm 10% thị phần khu vực cụm cảng Hải Phòng. Cảng này sở hữu vị trí chiến lược tại khu vực hạ lưu sông Cấm, chiều dài cầu tàu 450m, khu vực quay tàu 250m, tiếp nhận cỡ tàu lớn nhất vào khu vực Đình Vũ (48,000 DWT).

Theo Lãnh đạo VSC, kể từ khi hoàn tất nhận chuyển nhượng cảng Nam Hải Đình Vũ từ tháng 7/2024, đến quý 3 năm nay tỷ lệ lấp đầy container đã đạt trên 80% công suất thiết kế. Bên cạnh đó, các cụm cảng lớn của VSC bao gồm Nam Hải Đình Vũ và Xanh Vip đều đã tăng giá dịch vụ từ 5-10% trong tháng 8 vừa qua.

Lũy kế 9 tháng đầu năm 2025, Viconship đạt 2,333 tỷ đồng doanh thu hợp nhất – tăng 16% so với cùng kỳ năm 2024 và 456 tỷ đồng lợi nhuận trước thuế - tăng gần 50%. Với kết quả này, Viconship đã hoàn thành 115% kế hoạch lợi nhuận đặt ra đầu năm, dẫn đến ĐHCĐ bất thường điều chỉnh kế hoạch lợi nhuận từ 400 tỷ đồng lên 1,250 tỷ đồng vào ngày 9/10/2025.

Tại báo cáo riêng của Công ty, trong quý 3, việc bán 20% vốn khỏi CTCP Cảng Xanh VIP (mã chứng khoán VGR) - đơn vị sở hữu cảng VIP Green Port đem vềlợi nhuận khoảng 600 tỷ đồng, lý giải lợi nhuận tăng vọt lên 540 tỷ trên báo cáo tài chính riêng của Viconship. Khoản lợi nhuận này được lãnh đạo VSC cho biết sẽ sử dụng chủ yếu để tái đầu tư vào các dự án logistics tiềm năng, đồng thời tìm kiếm cơ hội đầu tư các dự án khu công nghiệp, hạ tầng và bất động sản ở Hải Phòng.

Trong thời gian tới, kết quả kinh doanh của Viconship được đánh giá là giàu tiềm năng từ bệ đỡ kép.

Thứ nhất, 9 tháng đầu năm, GRDP Hải Phòng ước tăng 11.59% so với cùng kỳ năm trước, đứng thứ 2 cả nước và đạt tốc độ tăng trưởng cao nhất trong 6 thành phố trực thuộc Trung ương. Thu ngân sách tăng trên 30.6% so với cùng kỳ. Thu hút đầu tư cao gấp gần 12 lần cùng kỳ năm trước. Kim ngạch xuất khẩu 9 tháng ước đạt 36 tỷ USD. Mới đây, Chủ tịch UBND TP Hải Phòng vừa ký quyết định thành lập khu thương mại tự do, với hai giai đoạn phát triển tới 2030 và 2035. Đây sẽ là khu thương mại tự do tổng hợp đầu tiên của miền Bắc, kỳ vọng tạo cú hích cho tăng trưởng GRDP, tái cấu trúc chuỗi giá trị công nghiệp - logistics tại Hải Phòng và vùng Bắc Bộ.

Thứ hai, Bộ Công Thương dự báo tổng kim ngạch xuất nhập khẩu năm 2025 có thể đạt mốc kỷ lục 900 tỷ USD. CTCK MBS nhận định, các cảng khu vực Hải Phòng như Nam Đình Vũ sẽ tiếp tục được hưởng lợi nhờ nhu cầu vận chuyển trong khu vực nội Á gia tăng và nhu cầu vận chuyển vật liệu xây dựng nội địa tăng mạnh.

Về phía doanh nghiệp, lãnh đạo Viconship cho biết, tiếp tục thúc đẩy tìm kiếm khách hàng, đẩy mạnh hoạt động sản xuất kinh doanh, trong bối cảnh thị trường có nhiều khởi sắc và nhà nước điều chỉnh giá phí tăng thêm từ đầu năm 2025.

Dịch vụ

Minh Tài

FILI - 11:30:00 28/10/2025

Đà bứt phá của thị trường chứng khoán và kết quả kinh doanh nửa đầu năm vượt xa dự kiến đang thúc đẩy nhiều công ty chứng khoán mạnh tay nâng kế hoạch 2025. Không ít doanh nghiệp ở các ngành khác cũng điều chỉnh tăng nhờ khoản thu nhập bất thường, tạo nên làn sóng thay đổi mục tiêu kinh doanh trên diện rộng.

Chứng khoán đua nâng kế hoạch

Nhờ kết quả bán niên vượt xa dự kiến, Chứng khoán VIX sắp tới sẽ trình ĐHĐCĐ bất thường về việc nâng lợi nhuận mục tiêu năm 2025 lên 5 ngàn tỷ đồng trước thuế và 4 ngàn tỷ đồng sau thuế, gấp 3.3 lần kế hoạch cũ. 6 tháng đầu năm, VIX đã đạt lần lượt hơn 2 ngàn tỷ đồng và 1.67 ngàn tỷ đồng, vượt gần 40% mục tiêu trước đây và gấp gần 6 lần cùng kỳ năm 2024. Mảng tự doanh tăng tới 482% trở thành động lực chính, giúp VIX thực hiện 40% chặng đường mới.

Kỳ vọng lợi nhuận của VIX tăng gấp nhiều lần so với kế hoạch cũ

Chứng khoán VPBank (VPBankS) cũng tranh thủ kết quả tích cực để tăng 122% lợi nhuận mục tiêu năm 2025 lên gần 4.5 ngàn tỷ đồng trước thuế; đồng thời nâng 58% tổng doanh thu, lên gần 7.2 ngàn tỷ đồng. Mảng kinh doanh và tư vấn phát hành trái phiếu được kỳ vọng trở thành động lực tăng trưởng mới. Nửa đầu năm, VPBankS lãi trước thuế gần 900 tỷ đồng, tăng 80% so với cùng kỳ nhưng mới đạt 20% kế hoạch mới, cho thấy Công ty đặt nhiều kỳ vọng vào nửa cuối năm.

Dù không thay đổi kế hoạch, tại đại hội bất thường mới đây, lãnh đạo Chứng khoán SSI cho biết kết quả 9 tháng đã thực hiện hơn 90% mục tiêu cả năm. Doanh nghiệp kỳ vọng đến cuối 2025 có thể vượt tối thiểu 15% và thậm chí đạt trên 20% nếu thị trường duy trì đà thuận lợi.

Chiều ngược lại, Chứng khoán Yuanta Việt Nam thận trọng dù thị trường sôi động. Công ty hạ 9% dư nợ cho vay ký quỹ và 4% tổng doanh thu năm 2025 so với kế hoạch cũ. Sau 6 tháng, Yuanta Việt Nam ghi nhận gần 305 tỷ đồng doanh thu, giảm 6% so với cùng kỳ và thực hiện hơn 38% kế hoạch mới; lãi ròng hơn 51 tỷ đồng, giảm 28%. Kế hoạch ban đầu vốn đã cao hơn 36% so với năm 2024 nên nếu hoàn thành, đây vẫn là mức kỷ lục.

Lợi nhuận dự kiến tăng bằng lần nhờ thoái vốn

Ngoài nhóm chứng khoán, nhiều doanh nghiệp khác cũng tăng mạnh kế hoạch, chủ yếu nhờ thu nhập đột biến từ thoái vốn.

Tại ĐHĐCĐ bất thường sắp tới, Container Việt Nam (Viconship, HOSE: VSC) sẽ trình cổ đông thông qua việc nâng kế hoạch lợi nhuận trước thuế lên 1.25 ngàn tỷ đồng, gấp hơn 3 lần con số ban đầu, nhờ dự thu 700 tỷ đồng từ thương vụ chuyển nhượng 20% cổ phần Cảng Xanh VIP . Nửa đầu năm, hoạt động kinh doanh của VSC cũng khả quan khi đạt gần 1.5 ngàn tỷ đồng doanh thu, tăng 14%; lãi ròng 197 tỷ đồng, tăng đến 75%.

Kế hoạch lợi nhuận mới của VSC tăng vọt

Một đơn vị khác cũng sắp hưởng lợi từ hoạt động tài chính là Điện lực Gelex (Gelex Electric, HOSE: GEE). Cổ đông GEE vừa đồng ý tăng gấp đôi chỉ tiêu lợi nhuận trước thuế năm nay, lên 3.5 ngàn tỷ đồng, do dự kiến hạch toán hơn 1.1 ngàn tỷ đồng từ việc bán vốn CTCP Hạ tầng Gelex để tập trung cho mảng thiết bị công nghiệp.

Cùng với việc nâng kế hoạch, GEE cũng tăng cổ tức tiền mặt từ 30% lên 40% vốn điều lệ và bổ sung phương án chia cổ phiếu 20%. Bên hưởng lợi lớn nhất là Tập đoàn GELEX khi nắm 78.7% vốn.

Câu chuyện cũng tương tự với GEE

Ở trường hợp của Hoàng Anh Gia Lai (HAGL, HOSE: HAG), bầu Đức cho biết, kết quả bán niên đã thực hiện hơn 60% con số lãi sau thuế (1.1 ngàn tỷ đồng), dù chưa có đóng góp từ sầu riêng. Công ty dự tính nâng mục tiêu lợi nhuận lên 1.5 ngàn tỷ đồng, thậm chí có thể đạt 2.5 ngàn tỷ đồng, nếu khoản thu nhập bất thường hơn 1 ngàn tỷ đồng trong quý 3 được ghi nhận.

Khả quan nhờ đầu tư công

Đầu tư công tăng tốc thời gian qua đang tạo cú hích cho nhiều doanh nghiệp ngành xây dựng, không chỉ cải thiện lợi nhuận mà còn điều chỉnh lại kế hoạch và chính sách cổ tức.

Khoáng sản và Vật liệu Xây dựng Lâm Đồng là ví dụ điển hình. Công ty nâng 91% chỉ tiêu lãi trước thuế, lên 172 tỷ đồng, đồng thời tăng gấp đôi cổ tức tiền mặt. 6 tháng đầu năm, doanh thu đạt gần 615 tỷ đồng và lãi trước thuế 95 tỷ đồng, lần lượt tăng 47% và 58% so với cùng kỳ, thực hiện 54 - 55% kế hoạch mới. LBM cho biết, mảng bê tông đang thuận lợi nhờ liên tiếp trúng các dự án xây dựng và mở rộng cao tốc.

Lợi nhuận LBM dự kiến khả quan khi đầu tư công tăng mạnh

Xây dựng và Giao thông Bình Dương (Becamex BCE, HOSE: BCE) cũng nâng kế hoạch sau khi kết quả quý 2 đảo chiều tích cực. Chỉ tiêu lãi trước thuế của công ty mẹ được nâng lên hơn 137 tỷ đồng, tăng đến 125% so với kế hoạch cũ. Dù vậy, mức thực hiện 6 tháng đầu năm rất khiêm tốn so với kỳ vọng mới.

Khi sự thận trọng lên ngôi

Không phải tất cả doanh nghiệp đều mạnh tay nâng mục tiêu. Một số chọn cách điều chỉnh thận trọng hơn khi bối cảnh kinh doanh không còn thuận lợi như dự kiến ban đầu.

Tổng Công ty Thăng Long giảm 5% kế hoạch doanh thu, xuống còn 1.7 ngàn tỷ đồng, dù lãi bán niên hơn 20 tỷ đồng - mức cao nhất trong 9 năm và vượt 68% mục tiêu cả năm. Lãnh đạo TTL cho biết, Công ty ưu tiên các gói thầu hiệu quả thay vì chạy theo tăng trưởng bằng mọi giá, coi việc hạ kế hoạch là bước đi cần thiết trong bối cảnh năm 2025 dự báo còn nhiều khó khăn.

Ban Lãnh đạo FPT cũng phát tín hiệu thận trọng khi cập nhật kịch bản mới cho năm 2025: doanh thu tăng khoảng 15% và lợi nhuận 18 - 19%, thấp hơn mức đặt ra tại ĐHĐCĐ (doanh thu tăng 20%, lợi nhuận tăng 21%).

Trong khi đó, Cấp nước Đồng Nai (Dowaco, UPCoM: DNW) điều chỉnh giảm kế hoạch do lỗ tỷ giá từ nợ vay ngoại tệ. Doanh thu năm nay giảm 2%, còn 1.16 ngàn tỷ đồng; trong khi lãi sau thuế (bao gồm chênh lệch tỷ giá) giảm 8%, còn 248 tỷ đồng. Nửa đầu năm, Dowaco ghi nhận gần 656 tỷ đồng doanh thu, tăng nhẹ 1% nhưng lãi giảm 40%, còn hơn 122 tỷ đồng - mức thấp nhất 6 năm.

So với kế hoạch điều chỉnh, Công ty thực hiện được khoảng 56% doanh thu và 40% lợi nhuận, song tờ trình đã không được cổ đông lớn thông qua.

Dowaco muốn điều chỉnh kế hoạch nhưng không thành công. Nguồn: Dowaco

Giá cổ phiếu phản ứng mạnh

Trên thị trường, nhiều cổ phiếu liên tục phá đỉnh trước khi doanh nghiệp công bố nâng chỉ tiêu. Cổ phiếu VIX có lúc vọt lên gần 40,000 đồng/cp, cao nhất lịch sử, gấp hơn 3 lần so với đầu tháng 7. Tương tự, SSI cũng có mức tăng 90%.

VSC trở thành tâm điểm khi tăng 144% chỉ trong hơn 1 tháng, lên gần 40,000 đồng/cp trước thời điểm công bố điều chỉnh kế hoạch kinh doanh; với thanh khoản bình quân mỗi phiên đạt khoảng 25 triệu cp, gấp nhiều lần giai đoạn đầu năm. Tính từ tháng 6 đến nay, thị giá VSC đã tăng tổng cộng 250%

Cổ phiếu VIX tăng ấn tượng từ đầu tháng 7

Trong khi đó, BCE sau nhiều tháng đứng im quanh 10,000 đồng/cp đã bất ngờ bật tăng hơn 20% ngay trước thềm công bố kế hoạch mới, nâng mức tăng từ đầu năm lên gấp đôi. GEE trong 1 tháng tăng 42%, lên trên 130,000 đồng/cp. Tính từ tháng 4, cổ phiếu này đã tăng 170%, cao nhất kể từ khi niêm yết năm 2022. LBM cũng lập đỉnh mới với mức tăng hơn 30% trong nửa cuối tháng 7 đến giữa tháng 8.

Ở chiều ngược lại, FPT giảm hơn 10% trong giai đoạn công bố hạ chỉ tiêu, nâng tổng mức giảm từ đầu năm lên trên 20%.

Tính từ đầu năm, giá các cổ phiếu nói trên đều tăng bằng lần, so với chỉ vài chục phần trăm của VN-Index

Tử Kính

FILI - 08:17:46 29/09/2025

CTCP Container Việt Nam sẽ tổ chức ĐHĐCĐ bất thường vào ngày 09/10 tới nhằm nâng mức kế hoạch lợi nhuận năm.

Theo tài liệu vừa công bố, Ban lãnh đạo Viconship dự kiến trình cổ đông mục tiêu lợi nhuận tăng hơn 200% so với mức được thông qua 4 tháng trước. Theo đó, chỉ tiêu lợi nhuận trước thuế năm 2025 sẽ được nâng từ 400 tỷ đồng lên 1.25 ngàn tỷ đồng.

Trong 6 tháng đầu năm nay, Viconship lãi trước thuế 312 tỷ đồng, tăng 54% so với cùng kỳ, chủ yếu nhờ lãi kinh doanh chứng khoán. Tính đến cuối quý 2/2025, danh mục đầu tư của nhà quản lý cảng này bao gồm cổ phần tại một loạt doanh nghiệp đại chúng như Hải An (HOSE: HAH), Cảng Xanh VIP (UPCoM: VGR), Vinaship , Gelex .

Liên quan kế hoạch lợi nhuận táo bạo vừa công bố, Viconship cho biết điều chỉnh do khoản lãi lớn trong tháng 7 năm nay, với thương vụ chuyển nhượng 20% cổ phần tại VGR trị giá 700 tỷ đồng.

Về tình hình sản xuất kinh doanh cuối năm 2025, Ban lãnh đạo Viconship dự kiến sản lượng hàng hóa thông qua các cảng trong hệ thống tăng so với nửa đầu năm, với kỳ vọng thương mại toàn cầu phục hồi sau bất ổn về thuế quan. Đáng chú ý, họ cũng bày tỏ niềm tin rằng các khoản đầu tư tài chính của Công ty sẽ mang lại lợi ích trong xu thế tăng trưởng của thị trường tài chính.

Trong một diễn biến mới đây, Viconship đã bắt tay cùng hãng tàu Hải An triển khai đóng một đôi tàu container có sức chở đến 7 ngàn TEU/chiếc.

Cổ phiếu VSC tăng vọt trong năm 2025

Thừa Vân

FILI - 15:14:02 04/09/2025

Quý 2/2025, loạt doanh nghiệp khai thác cảng ghi nhận doanh thu và lợi nhuận tăng trưởng vượt trội, nhiều đơn vị còn lập kỷ lục mới khi hoạt động xuất khẩu được đẩy mạnh để kịp giao hàng trước thời điểm Mỹ áp thuế đối ứng.

Theo số liệu từ Vietstock Finance, 25 công ty cảng biển trên sàn chứng khoán đạt tổng doanh thu gần 11.7 ngàn tỷ đồng, tăng 5.5% so với cùng kỳ. Ngược lại, lợi nhuận ròng giảm 10.5%, còn hơn 1.8 ngàn tỷ đồng, do năm ngoái một số đơn vị có nguồn thu tài chính đột biến nay không còn tái diễn.

Trong nhóm, 13 doanh nghiệp ghi nhận lợi nhuận tăng với hầu hết đạt mức tăng trưởng hai chữ số. Có 1 công ty giữ kết quả đi ngang, 10 đơn vị giảm lãi, riêng PAP vẫn lỗ.

Xác lập thêm nhiều đỉnh mới

Gemadept đạt doanh thu kỷ lục gần 1.5 ngàn tỷ đồng, tăng 27% so với cùng kỳ. Lợi nhuận ròng 423 tỷ đồng, tăng 39%. Kết quả này chủ yếu nhờ sản lượng khai thác cảng và logistics tăng trưởng mạnh, bên cạnh đóng góp đáng kể từ liên doanh Gemalink.

Doanh thu của Container Việt Nam cũng tạo đỉnh mới với 807 tỷ đồng, tăng 13%; lãi ròng 116 tỷ đồng, tăng 71% nhờ hiệu quả khai thác cảng tại công ty thành viên và khoản thu tài chính gần 66 tỷ đồng. Điểm khác biệt trong quý 2 năm nay là báo cáo của VSC đã hợp nhất thêm Công ty TNHH Cảng Nam Hải Đình Vũ.

Doanh thu quý 2/2025 của GMD tạo cột mốc mới

Các cảng lớn miền Trung và miền Nam cũng không ngoại lệ.

Ở miền Trung, Cảng Đà Nẵng báo doanh thu 411 tỷ đồng, tăng 17% và lợi nhuận 97 tỷ đồng, mức cao nhất lịch sử. Cảng Nghệ Tĩnh cũng bứt phá mạnh với lãi ròng tăng 170% lên hơn 10 tỷ đồng nhờ sản lượng hàng hóa tăng gần 14%.

Khu vực phía Nam, Cảng Đồng Nai lập đỉnh doanh thu với 392 tỷ đồng, tăng gần 22%. Lợi nhuận 125 tỷ đồng, tăng 47%. Cảng Cát Lái cũng gây chú ý khi doanh thu vọt 62% lên 127 tỷ đồng, lãi ròng tăng gần 27%.

Một số doanh nghiệp khác cũng ghi nhận cột mốc mới như Cảng Xanh Vip với biên lãi gộp lên tới 50.2%, lãi ròng chạm kỷ lục 125 tỷ đồng. Nhờ biên lãi gộp cải thiện mạnh, lợi nhuận ròng Cảng Quảng Ninh theo đó tạo đỉnh mới với 52 tỷ đồng.

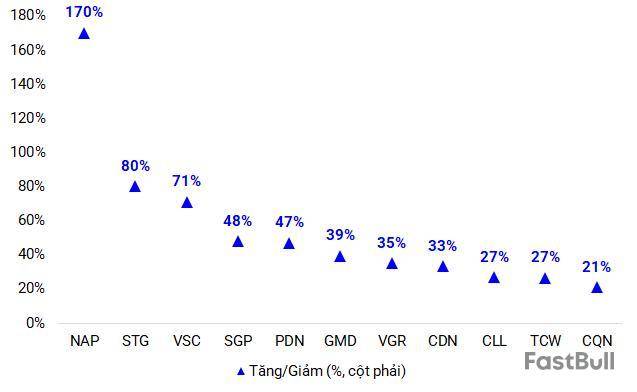

Lợi nhuận nhiều cảng tăng trưởng mạnh so với cùng kỳ (Đvt: %)

Các ngoại lệ trong bức tranh sôi động

Tổng công ty Hàng hải Việt Nam là trường hợp đi ngược xu hướng khi lãi giảm gần 46%, còn 468 tỷ đồng do không còn khoản thu tài chính lớn.

Cảng Hải Phòng lãi 143 tỷ đồng, giảm 18% do lỗ tỷ giá và công ty con không còn khoản thanh lý tài sản như năm trước. Dù vậy, hoạt động dịch vụ cảng của PHP vẫn khả quan với lợi nhuận gộp cao nhất từ trước tới nay.

Cũng tại Hải Phòng, Đầu tư và Phát triển Cảng Đình Vũ tiếp tục sa sút khi sản lượng qua cảng giảm, làm doanh thu giảm 22%, lãi ròng còn 67 tỷ đồng, giảm 21%.

Duy nhất Dầu khí Đầu tư Khai thác Cảng Phước An (UPCoM: PAP) lỗ nặng 125 tỷ đồng do doanh thu không đủ bù đắp chi phí vận hành. Tuy nhiên, điểm tích cực là sản lượng qua cảng Phước An cải thiện dần trong 3 quý trở lại. Lỗ lũy kế cuối quý 2 đã lên 279 tỷ đồng.

Nhìn chung, dù lợi nhuận sụt giảm, mảng dịch vụ cảng của nhiều doanh nghiệp vẫn duy trì sự ổn định.

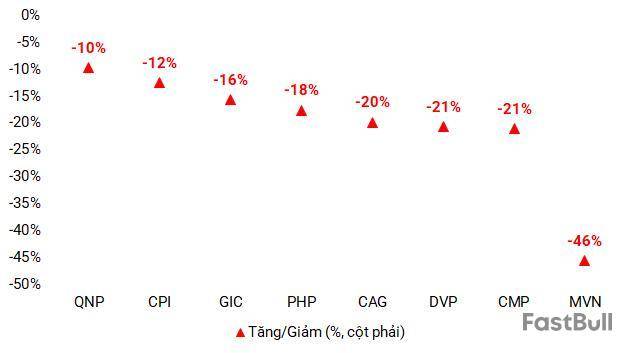

Số ít cảng lớn báo lợi nhuận sụt giảm (Đvt: %)

Số dư tiền của nhiều doanh nghiệp lập đỉnh mới

Kết quả kinh doanh tích cực trong quý 2/2025 kéo theo lượng tiền gửi và đầu tư tài chính ngắn hạn tại nhiều doanh nghiệp cảng biển tăng mạnh, thậm chí đạt mức cao nhất từ trước đến nay.

VSC nổi bật khi tổng số dư tiền và đầu tư ngắn hạn lên cao kỷ lục, tăng thêm hơn 1 ngàn tỷ đồng so với đầu năm, đạt gần 2.4 ngàn tỷ đồng. Riêng số tiền phân bổ vào cổ phiếu vượt 1.4 ngàn tỷ đồng, gấp 2.5 lần so với 6 tháng trước.

Tương tự, CDN nâng tiền gửi ngân hàng lên cột mốc mới vào cuối quý 2 với 849 tỷ đồng. CCR cũng liên tục tích lũy, cuối quý 2 đạt gần 46 tỷ đồng, mức cao nhất nhiều năm.

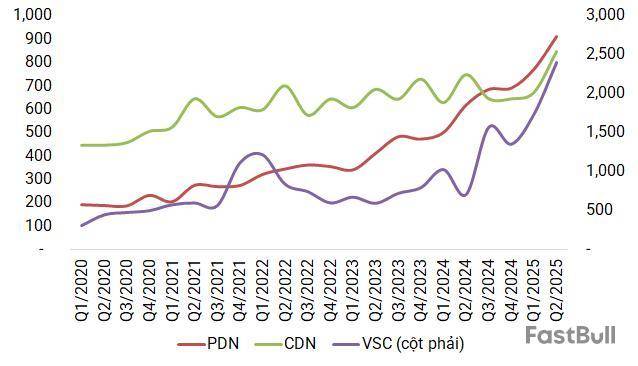

Tiền gửi của PDN đạt đỉnh 911 tỷ đồng, liên tục tăng sau mỗi quý. TCL cũng nhích lên 242 tỷ đồng, vượt mặt bằng 2 năm gần đây. CMP nâng tích lũy lên 112 tỷ đồng, cao nhất từ 2018. VGR duy trì đà đi lên từ quý 3 năm ngoái, con số nay đã lên đến 692 tỷ đồng.

Tiền gửi nhiều doanh nghiệp cảng biển tiếp tục tăng sau quý kinh doanh khả quan (Đvt: tỷ đồng)

Nửa cuối năm giảm tốc?

Theo Chứng khoán Vietcombank (VCBS), sản lượng hàng hóa quý 2 tăng mạnh do các doanh nghiệp tận dụng thời gian hoãn thuế 90 ngày của Mỹ để xuất khẩu gấp rút. Tuy nhiên, nửa cuối năm 2025, sản lượng có thể giảm tốc.

Chứng khoán SSI cũng nhận định mùa cao điểm xuất khẩu đã được kéo sớm lên quý 2, khiến từ quý 3 trở đi sản lượng container có thể chỉ còn tăng trưởng 4-5% so với cùng kỳ, thấp hơn nhiều so với mức 11% của 6 tháng đầu năm.

Tử Kính

FILI - 10:00:00 30/08/2025

Chiến lược đẩy mạnh đơn hàng trước thời điểm Mỹ áp thuế 46% đã giúp ngành dệt may Việt Nam có quý 2/2025 tăng trưởng đột biến. Mức thuế sau đó giảm còn 20% đã nới lỏng phần nào áp lực, mở ra dư địa tăng trưởng quý 3 và 4, nhưng cũng đặt ra thách thức cho chiến lược dài hạn.

Cú hích từ 90 ngày "vàng" hoãn thuế

Áp lực từ mức thuế tạm thời 46% của Mỹ, áp dụng từ ngày 01/07, buộc các doanh nghiệp dệt may Việt Nam phải hành động nhanh. Trong 90 ngày hoãn thuế trước đó, nhiều doanh nghiệp đẩy mạnh sản xuất và giao hàng sớm, tận dụng mức thuế thấp.

Tại May 10, toàn bộ đơn hàng đến hết tháng 7 được đẩy sớm về đầu tháng. "Khách yêu cầu giao đầu tháng 7, buộc chúng tôi tăng ca", bà Nguyễn Thị Phương Thảo - Giám đốc điều hành chia sẻ. Tương tự, Dệt may Hòa Thọ cũng phải điều chỉnh kế hoạch sản xuất theo ngày để đáp ứng lịch giao hàng gấp từ Mỹ.

Tại các đơn vị khác như May Đức Giang chọn cách đàm phán chia sẻ thuế quan theo hình thức hợp tác (FOB hay CM), trong khi Dệt May Huế ghi nhận yêu cầu giảm giá từ khách hàng cũ, buộc doanh nghiệp chấp nhận điều chỉnh 3-5%. Các đối tác cung ứng nguyên phụ liệu Trung Quốc cũng hỗ trợ bằng cách giảm giá 25-27%, tạo điều kiện cho doanh nghiệp Việt giữ chân khách hàng.

Tác động tích cực từ chiến lược này thể hiện rõ trong kết quả kinh doanh. Theo dữ liệu từ VietstockFinance, 32 doanh nghiệp niêm yết ngành dệt may công bố BCTC quý 2/2025 ghi nhận tổng doanh thu gần 22,400 tỷ đồng, tăng 10% so với cùng kỳ. Biên lãi gộp trung bình tăng từ 13.2% lên 14.9%, góp phần đẩy tổng lợi nhuận ròng lên hơn 1,100 tỷ đồng, tăng vọt 94%.

Song song, kim ngạch xuất khẩu dệt may Việt Nam trong 6 tháng đầu năm ước đạt 21.8 tỷ USD, tăng 10.6% so với cùng kỳ. Nhập khẩu nguyên liệu tăng 9.3% lên 12.7 tỷ USD, đưa xuất siêu đạt 9.1 tỷ USD. Dự báo cả năm, kim ngạch xuất khẩu dệt may có thể đạt 46-47 tỷ USD.

Các "ông lớn" nhanh tay ghi nhận kỷ lục lợi nhuận

Dẫn đầu đà tăng trưởng là Vinatex (VGT) ghi nhận lãi ròng gần 149 tỷ đồng, tăng vọt 2,390% nhờ cải thiện biên lãi gộp và giao hàng sớm. Dệt May Hòa Thọ (HTG) lãi ròng 129 tỷ đồng, tăng 70%, mức cao nhất theo quý trong lịch sử Công ty, nhờ kiểm soát chi phí và tăng giá bán. Dệt may Huế (HDM) cũng lập kỷ lục quý với gần 54 tỷ đồng lợi nhuận, tăng 80%.

Một loạt doanh nghiệp khác cũng ghi nhận mức lãi lịch sử như TNG đạt 120 tỷ đồng, tăng 39%; May Sông Hồng (MSH) với 180 tỷ đồng, tăng mạnh 96%. May Việt Tiến (VGG) duy trì phong độ với lãi ròng quý 2 đạt hơn 100 tỷ đồng, là một trong ba quý hiếm hoi vượt mốc này kể từ năm 2021.

Dệt may Thành Công (TCM) lập đỉnh 11 quý, đạt 81 tỷ đồng lợi nhuận, tăng 14%. May 10 (M10) tăng tới 150% lãi ròng lên 40 tỷ đồng, cao thứ 2 trong lịch sử, nhờ tiết giảm chi phí và cải thiện tài chính.

Điểm chung của những doanh nghiệp chủ động logistics và nguồn nguyên liệu đạt biên lãi gộp vượt trội như TCM (18.4%), TNG (14.2%) hay VGT (14.8%), so với mức phổ biến 8-12% ở nhóm doanh nghiệp gia công FOB.

Không phải doanh nghiệp nào cũng kịp bắt sóng

Dù ngành ghi nhận kết quả ấn tượng, không phải doanh nghiệp nào cũng được hưởng lợi. Các doanh nghiệp không đủ năng lực sản xuất hoặc thiếu khách hàng ổn định vẫn lâm vào tình cảnh khó khăn.

Garmex Sài Gòn (GMC) lỗ thêm hơn 4 tỷ đồng trong quý 2, nâng tổng lỗ lũy kế lên 116 tỷ đồng. Hoạt động may mặc ngừng trệ từ tháng 5/2023 do không còn đơn hàng, trong khi doanh thu chủ yếu đến từ mảng kinh doanh nhà thuốc, và hợp tác kinh doanh. Từ đầu 2022 đến nay, Garmex chỉ có 2 quý ghi nhận lãi hiếm hoi.

Sợi Thế Kỷ (STK) lỗ ròng 6 tỷ đồng dù biên lãi gộp tăng mạnh lên 19%. Gánh nặng tài chính gần 55 tỷ đồng, chủ yếu do lỗ tỷ giá từ công ty con và dự án Unitex, đã xóa sạch lợi nhuận gộp.

SGI đảo chiều báo lỗ 22 tỷ đồng, trong khi cùng kỳ lãi 18 tỷ đồng, vì chi phí cố định tăng và hụt thu nhập bất thường. Nhóm doanh nghiệp vẫn chìm trong thua lỗ như HSM (lỗ 1 tỷ đồng), NDT (lỗ 4 tỷ đồng), FTM (lỗ 9 tỷ đồng).

Ngược lại, một số doanh nghiệp đã có lãi sau nhiều quý khó khăn như Everpia (EVE) và Tứ Hải Hà Nam (THM), lần lượt lãi 13 tỷ đồng và 2 tỷ đồng, chủ yếu nhờ tăng trưởng đơn hàng ngành hàng chuyên biệt.

Tồn kho tăng cao và chiến lược "đón đầu" thuế

Không ít doanh nghiệp chủ động mua nguyên liệu từ quý 1 để chuẩn bị cho giai đoạn tăng tốc sản xuất quý 2. Điều này giúp kiểm soát chi phí, tăng biên lợi nhuận, nhưng cũng kéo theo áp lực tồn kho.

Tại cuối tháng 6/2025, TNG tăng 45% tồn kho so với đầu năm, đạt 1,557 tỷ đồng, chủ yếu do nguyên vật liệu chiếm hơn 687 tỷ đồng (tăng 66%). VGG tồn kho 1,933 tỷ đồng, tăng 29%, phần lớn là chi phí sản xuất kinh doanh dở dang hơn 1,028 tỷ đồng.

Vinatex tiếp tục dẫn đầu tồn kho toàn ngành, duy trì hơn 3,300 tỷ đồng, gồm nguyên vật liệu 1,435 tỷ đồng (tăng 28%) và thành phẩm 669 tỷ đồng (tăng 16%).

Tuy nhiên, không phải doanh nghiệp nào cũng kịp xuất hàng. STK tồn kho 765 tỷ đồng (tăng 24%), trong đó 598 tỷ đồng là thành phẩm (tăng 45%). MSH tồn kho 849 tỷ đồng (tăng 32%), riêng thành phẩm chiếm 394 tỷ đồng.

Triển vọng nửa cuối năm thận trọng nhưng không bi quan

Mức thuế 46% sau đó được Mỹ điều chỉnh giảm về 20% từ đầu tháng 8, giúp giảm áp lực chi phí cho doanh nghiệp. Tuy nhiên, rủi ro chính sách vẫn hiện hữu. "Việt Nam không có lợi thế rõ rệt so với nhiều đối thủ cạnh tranh tại Mỹ, đặc biệt nếu chính quyền thay đổi", ông Lê Tiến Trường - Chủ tịch HĐQT Vinatex nhận định tại Hội thảo chuyên đề tháng 8.

Một số thị trường như EU, Nhật Bản, Hàn Quốc đang có tín hiệu phục hồi nhẹ, nhưng vẫn thấp hơn mặt bằng năm 2022-2023. Các rủi ro tỷ giá, chi phí logistics, nhân công, lãi suất… tiếp tục là trở ngại lớn. Mục tiêu của nhiều doanh nghiệp là hoàn thành ít nhất 2/3 kế hoạch lợi nhuận năm.

CTCK Mirae Asset nhận định: "Ngành dệt may Việt Nam vẫn sở hữu nhiều lợi thế nhờ khả năng chủ động đơn hàng và chuỗi cung ứng. Tuy nhiên, rủi ro thuế quan và nguyên vật liệu vẫn là thách thức không nhỏ trong nửa cuối 2025".

Nhìn chung, quý 2/2025 là minh chứng cho khả năng ứng biến nhanh chóng của ngành dệt may Việt Nam. Tuy nhiên, không thể phủ nhận đây là kết quả mang tính tình huống, và khó lặp lại trong tương lai gần.

Thay vì dựa vào cơ hội chính sách ngắn hạn, nhiều doanh nghiệp đang hướng tới đầu tư dài hạn cho chuỗi cung ứng, đa dạng hóa sản phẩm, mở rộng thị trường phi truyền thống và nâng cấp tiêu chuẩn ESG.

Dệt May Huế dự báo quý 4 sẽ chịu áp lực lớn khi khách hàng tăng yêu cầu về trách nhiệm xã hội và tiêu chuẩn kỹ thuật. Ngay cả khi đơn hàng nhiều, nếu không đạt tiêu chuẩn, cũng khó giữ được khách. Doanh nghiệp buộc phải thận trọng nhưng không bi quan, chủ động xây dựng các kịch bản ứng phó trong bối cảnh thị trường toàn cầu khó lường hơn bao giờ hết.

Thế Mạnh

FILI - 09:17:34 13/08/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

White Label

Data API

Web Plug-in

Pembuat Poster

Program Afiliate

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar