Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Wall Street memberi amaran bahawa stablecoin yang mempunyai kadar hasil membahayakan deposit bank, satu dakwaan yang sedang dipersoalkan oleh pengawal selia di tengah-tengah perdebatan perundangan yang sengit.

Satu pertempuran sedang berlaku antara Wall Street dan industri kripto mengenai masa depan wang. Bank-bank tradisional membunyikan amaran bahawa stablecoin—terutamanya yang menawarkan faedah—boleh mencetuskan pengeluaran besar-besaran deposit, tetapi pakar kewangan dan pengawal selia mengatakan bukti untuk ini adalah tipis, sekurang-kurangnya buat masa ini.

Perdebatan ini telah mencapai tahap kemuncaknya apabila penggubal undang-undang AS mempertimbangkan Akta CLARITY, satu rang undang-undang peraturan kripto. Versi yang dicadangkan yang disokong oleh sektor perbankan akan melarang stablecoin daripada membayar hasil, satu langkah yang ditentang hebat oleh industri kripto. Bank mendakwa ini adalah perlindungan yang perlu, sementara pengkritik menggelarnya sebagai perlindungan.

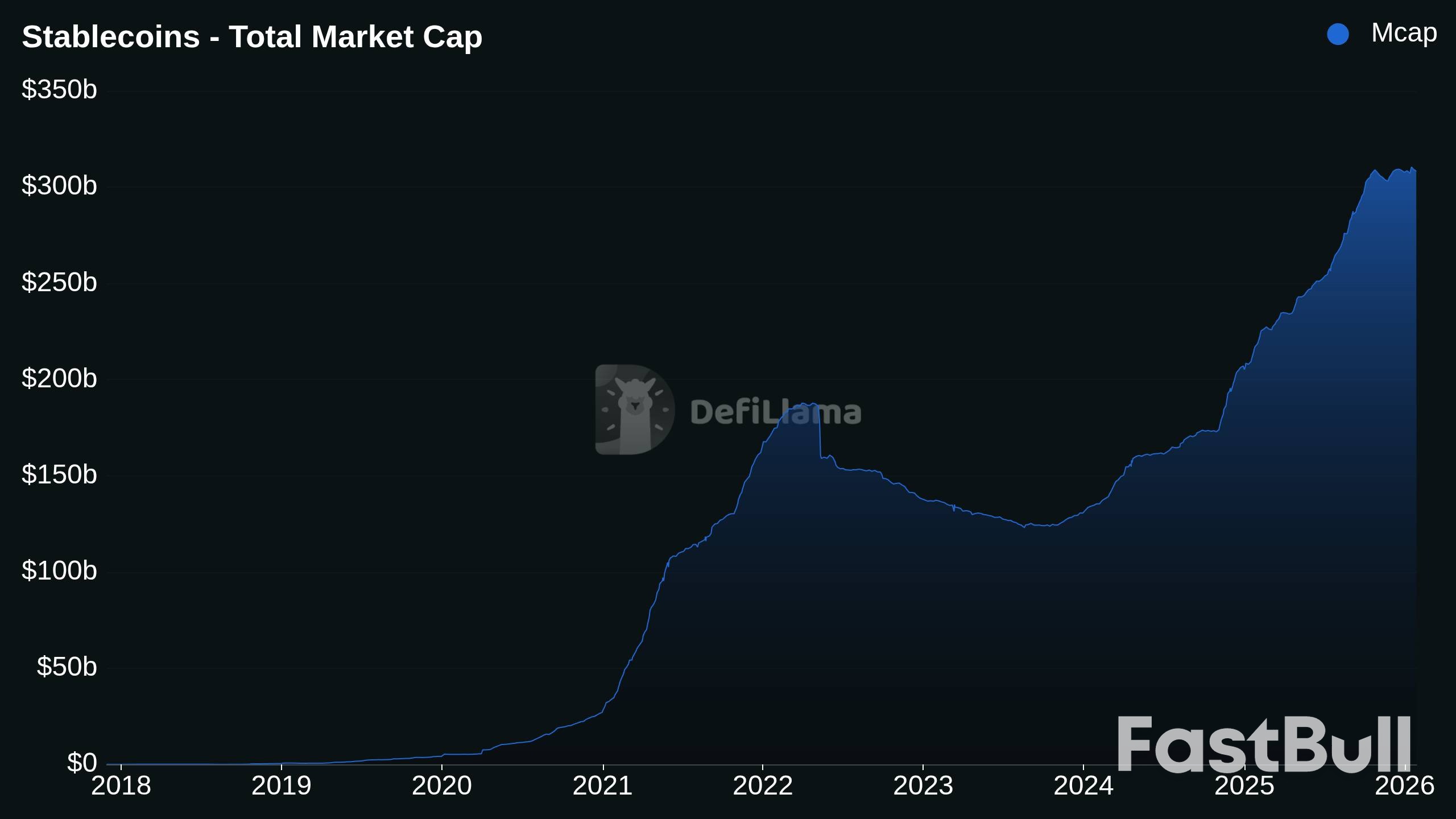

Institusi kewangan utama berhujah bahawa membenarkan stablecoin menawarkan hasil boleh secara langsung mengalihkan dana daripada sistem perbankan tradisional. Satu nota penyelidikan baru-baru ini daripada Standard Chartered menjangkakan impak yang ketara, menganggarkan bahawa deposit bank AS boleh jatuh sebanyak satu pertiga daripada jumlah permodalan pasaran stablecoin.

Dengan pasaran stablecoin yang kini bernilai $308.15 bilion, menurut DeFiLlama, ini mewakili potensi penyusutan yang besar. Logiknya mudah: jika deposit meninggalkan bank, bank mempunyai kurang modal untuk memberi pinjaman, yang boleh mengurangkan bekalan kredit yang tersedia di seluruh ekonomi.

Walaupun terdapat amaran daripada bank-bank, pakar dasar masih tidak yakin dengan krisis segera. Aaron Klein, seorang felo kanan di Brookings Institution, menyatakan bahawa setakat ini terdapat "sedikit bukti bahawa stablecoin telah menguras deposit bank". Beliau menjelaskan bahawa kegunaan utamanya adalah untuk aktiviti kripto-natif dan sebagai penyimpan nilai di negara-negara dengan mata wang yang tidak menentu.

Pengawal selia Eropah nampaknya bersetuju. Seorang wakil dari Pihak Berkuasa Perbankan Eropah (EBA) menyatakan bahawa memandangkan penggunaan stablecoin oleh pengguna di EU adalah rendah, pihak berkuasa tidak melihat risiko semasa penggantian mata wang atau pelarian modal.

Walau bagaimanapun, kedua-dua Klein dan EBA mengakui perkara ini boleh berubah. Klein menekankan bahawa teras hujah sektor perbankan adalah berpandangan ke hadapan: "jika stablecoin berkembang seperti yang didakwa oleh penyokong mereka, maka ia mungkin akan mengakibatkan penyusutan deposit bank."

EBA juga memberi amaran bahawa peningkatan ketara dalam penggunaan stablecoin boleh memperkenalkan "risiko kestabilan kewangan," termasuk senario pengendalian bank, isu perundangan rentas sempadan dan cabaran kawal selia. Namun begitu, wakil itu menjelaskan bahawa peralihan besar daripada aset denominasi euro kepada stablecoin yang disokong dolar AS "tidak diramalkan di EU."

Seorang pegawai dari sebuah organisasi perbankan pusat utama EU mencadangkan pandangan yang lebih optimistik, dengan menyatakan bahawa syiling stabil berasaskan euro dan deposit bertoken yang dikawal selia dengan baik sebenarnya boleh meningkatkan "autonomi strategik" Eropah dengan mengurangkan pergantungan pada alternatif asing.

Industri kripto menolak kebimbangan bank-bank tersebut sebagai tidak berasas dan anti-persaingan. Jeremy Allaire, Ketua Pegawai Eksekutif penerbit stablecoin Circle, menyifatkan idea operasi bank yang disebabkan oleh stablecoin sebagai "tidak masuk akal" semasa perbincangan di Forum Ekonomi Dunia. Beliau berhujah bahawa walaupun hasil boleh membantu dengan "tarikan pelanggan," ia tidak cukup kuat untuk menjejaskan dasar monetari.

Colin Butler, ketua pasaran di Mega Matrix, memberi amaran bahawa pengharaman hasil pada stablecoin yang mematuhi peraturan hanya akan mendorong modal ke luar pesisir, di luar jangkauan pengawal selia AS, dan akhirnya gagal melindungi sistem kewangan.

Anthony Scaramucci, pengasas SkyBridge Capital, menawarkan penilaian yang lebih tumpul, mendakwa bahawa bank hanya "tidak mahu persaingan daripada penerbit stablecoin, jadi mereka menyekat hasil."

Beliau merujuk kepada China sebagai contoh utama pesaing global yang bergerak ke arah yang bertentangan. Pada bulan Januari, Bank Rakyat China membenarkan bank perdagangan membayar faedah ke atas deposit yuan digital. Scaramucci berhujah bahawa ini memberikan China kelebihan daya saing.

"Sementara itu, pihak China sedang mengeluarkan hasil," katanya. "Jadi, pada pendapat anda, apakah yang akan dipilih oleh negara-negara membangun sebagai sistem rel, yang mempunyai atau tanpa hasil?"

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar