- USDX

- XAUUSD

- XAGUSD

- WTI

Petikan

Analisis

Pengguna

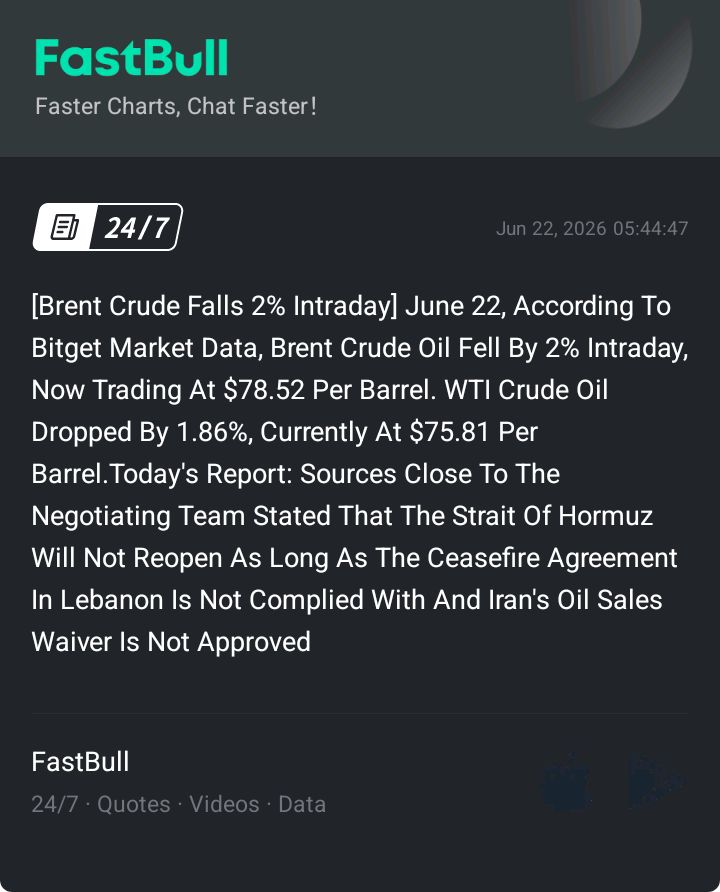

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Ketahui cara melabur dalam bil perbendaharaan (T-bills), mekanik lelongan, dan perbandingannya dengan CD. Panduan lengkap mengenai penerbitan, risiko, dan kelebihan cukai T-bills.

Apabila pelabur mencari instrumen yang selamat untuk menyimpan tunai jangka pendek, bil perbendaharaan (T-bills) sering menjadi pilihan utama. Walaupun instrumen ini dijamin sepenuhnya oleh kerajaan sesebuah negara, mekanik sebenar tentang siapa yang menerbitkannya, bagaimana proses lelongan berfungsi, dan di mana ia boleh dibeli sering kali disalahertikan. Memahami butiran ini membolehkan pelabur mengoptimumkan kecairan, mengurus liabiliti cukai, dan membandingkan hasil (yield) sebenar dengan alternatif perbankan runcit secara tepat.

Bil perbendaharaan diterbitkan oleh kerajaan pusat sesebuah negara untuk membiayai hutang awam dan mengurus keperluan kecairan jangka pendek. Entiti sub-nasional, seperti kerajaan negeri atau majlis perbandaran, tidak menerbitkan bil perbendaharaan; sebaliknya mereka menerbitkan bon perbandaran. Apabila pelabur membeli T-bill, mereka sebenarnya meminjamkan wang secara langsung kepada kerajaan persekutuan atau pusat, yang menjamin pembayaran balik menggunakan kuasa percukaiannya.

Kerajaan pusat adalah satu-satunya penerbit dan penjamin sah bagi bil perbendaharaan, tetapi pelaksanaannya melibatkan pembahagian tugas yang ketat antara kementerian kewangan dan bank pusat. Pelabur runcit sering keliru tentang peranan entiti ini kerana mereka berurusan dengan cawangan yang berbeza semasa proses penerbitan dan lelongan.

Di Amerika Syarikat, bil perbendaharaan diterbitkan oleh Jabatan Perbendaharaan—khususnya melalui sub-agensinya, Bureau of the Fiscal Service.

Bureau of the Fiscal Service menetapkan kalendar lelongan dan mengendalikan TreasuryDirect, platform utama di mana pelabur institusi dan runcit boleh membeli hutang yang baru diterbitkan tanpa melalui broker sekunder. Bagi memudahkan mekanik pasaran, Federal Reserve Bank of New York bertindak sebagai agen fiskal, memproses bidaan dan melaksanakan penyelesaian bagi pihak Perbendaharaan.

Bil perbendaharaan dikenali sebagai instrumen yang dijual pada harga diskaun daripada nilai muka (par). Ia tidak membayar faedah berkala; sebaliknya, pelabur membayar kurang daripada nilai par di awal pelaburan dan menerima nilai par penuh semasa matang, dengan perbezaan tersebut mewakili hasil (yield) pelaburan.

Dari segi format, kerajaan A.S. tidak lagi menerbitkan sijil hutang fizikal. Bureau of the Fiscal Service menerbitkan semua T-bill moden secara eksklusif dalam bentuk catatan buku elektronik (book-entry), satu peralihan yang selesai pada akhir 1980-an untuk menghapuskan risiko kehilangan atau kecurian sekuriti kertas.

Ya, hampir semua negara maju dan membangun menerbitkan instrumen hutang jangka pendek tanpa kupon untuk mengurus aliran tunai. Walaupun mekanik asas tentang cara bil perbendaharaan berfungsi kekal konsisten di peringkat global—diterbitkan pada harga diskaun, matang pada nilai par dalam tempoh setahun atau kurang—badan penerbit dan terminologi tempatan adalah berbeza.

| Negara / Wilayah | Badan Penerbit (Penerbit) | Bank Pusat (Agen Fiskal) | Nama Instrumen |

|---|---|---|---|

| Amerika Syarikat | Bureau of the Fiscal Service | Federal Reserve | U.S. Treasury Bills (T-Bills) |

| United Kingdom | UK Debt Management Office (DMO) | Bank of England | UK Treasury Bills |

| Jerman | Agensi Kewangan Jerman (Finanzagentur) | Deutsche Bundesbank | Unverzinsliche Schatzanweisungen (Bubills) |

| India | Kerajaan India | Reserve Bank of India (RBI) | Treasury Bills (91, 182, 364 hari) |

| Kanada | Jabatan Kewangan Kanada | Bank of Canada | Government of Canada Treasury Bills |

Dalam setiap bidang kuasa ini, perbezaannya adalah jelas: jabatan perbendaharaan atau agensi kewangan menerbitkan hutang, manakala bank pusat memudahkan urusan lelongan dan penyelesaian.

Di Amerika Syarikat, proses penerbitan bergantung pada sistem lelongan awam harga tunggal yang direka untuk membiayai hutang negara dan mengurus aliran tunai persekutuan jangka pendek. Federal Reserve beroperasi sebagai agen fiskal, melaksanakan transaksi pasaran utama ini bagi pihak Jabatan Perbendaharaan A.S. T-bill diterbitkan sepenuhnya dalam bentuk catatan buku elektronik dan dilelong mengikut jadual mingguan yang standard. Bil perbendaharaan diterbitkan untuk tempoh 4, 8, 13, 17, 26, dan 52 minggu. Kerajaan menggunakan mekanisme "lelongan Belanda" (Dutch auction), yang bermaksud semua pembida yang berjaya akhirnya membayar harga yang sama, yang ditentukan oleh hasil (yield) tertinggi yang mesti diterima oleh Perbendaharaan untuk membiayai jumlah tawaran tersebut.

Pelabur membeli T-bill melalui tiga saluran utama: secara langsung daripada kerajaan melalui TreasuryDirect, atau secara tidak langsung melalui perantara pasaran sekunder seperti firma pembrokeran dan bank komersial. Pilihan saluran bergantung sepenuhnya pada keperluan pelabur terhadap kecairan pasaran sekunder.

| Saluran Pelaksanaan | Akses Pasaran | Kecairan Sekunder | Struktur Yuran Biasa |

|---|---|---|---|

| TreasuryDirect | Utama (Lelongan sahaja) | Tiada. Mesti pindah ke broker untuk jual sebelum matang (mengambil masa beberapa minggu). | $0 yuran. |

| Pembrokeran | Utama dan Sekunder | Tinggi. Boleh mencairkan T-bill sedia ada dalam hari yang sama. | $0 untuk terbitan baru; spread bid-ask dikenakan untuk dagangan sekunder. |

| Bank Komersial | Penghalaan Utama | Rendah ke Sederhana. | Tertinggi. Sering mengenakan yuran transaksi tetap atau markup. |

Menentukan cara membeli bil perbendaharaan dengan cekap memerlukan pertimbangan antara kos pendahuluan dengan keperluan kecairan. TreasuryDirect mengehadkan pembeli kepada terbitan baru dan secara efektif mengunci modal sehingga tempoh matang. Firma pembrokeran menyediakan infrastruktur untuk berdagang sekuriti sedia ada, membolehkan pelabur mengunci kadar bil perbendaharaan 3 bulan tetapi masih boleh mencairkan kedudukan tersebut serta-merta jika keperluan modal berubah.

Mana-mana warganegara A.S., penduduk, atau entiti domestik yang berdaftar secara sah (seperti amanah, harta pusaka, perbadanan, atau perkongsian) boleh membeli T-bill terus daripada Perbendaharaan. Pasaran utama membahagikan peserta kepada dua kategori bidaan berdasarkan objektif dan saiz mereka:

Keperluan pembelian minimum bagi semua saluran langsung adalah $100, dengan kenaikan gandaan $100. Individu dan institusi asing tidak boleh menggunakan TreasuryDirect; mereka mesti menyalurkan pesanan pasaran utama mereka melalui broker berdaftar atau bank pusat masing-masing.

Seperti yang dinyatakan sebelum ini, bil perbendaharaan dijual pada harga diskaun daripada nilai par (muka) dan bukannya membayar faedah kupon berkala. Jumlah pulangan pelabur dijana secara eksklusif daripada perbezaan antara harga belian diskaun dan nilai muka penuh yang dibayar semasa matang.

Jika T-bill 52 minggu melepasi lelongan pada kadar diskaun 5.0%, pelabur membeli bil bernilai muka $1,000 dengan harga tepat $950. Apabila matang, Perbendaharaan akan memasukkan $1,000 ke dalam akaun pelabur. Perbezaan $50 tersebut adalah faedah yang diperoleh.

Walau bagaimanapun, kadar diskaun yang dinyatakan secara matematik adalah lebih rendah daripada pulangan sebenar. Oleh kerana pelabur hanya mengeluarkan $950 untuk menjana keuntungan $50 tersebut, hasil sebenar—yang dikenali sebagai kadar pelaburan atau hasil setara bon (BEY)—dikira sebagai $50 dibahagikan dengan $950, menghasilkan 5.26%. Apabila menilai T-bill berbanding simpanan tetap (CD) atau aset berfaedah lain, penganalisis bergantung pada kadar pelaburan untuk membandingkan pelaburan modal yang serupa secara tepat.

Berbeza dengan sekuriti lain yang diterbitkan oleh kerajaan A.S. yang membayar faedah tetap berkala selama bertahun-tahun, bil perbendaharaan (T-bills) kekal sebagai obligasi jangka pendek tanpa kupon. Jabatan Perbendaharaan A.S. membahagikan penerbitan hutangnya kepada tempoh matang yang berbeza untuk menguruskan purata tempoh hutang negara dan memastikan operasi kerajaan mempunyai kecairan harian yang berterusan.

Perbezaan utama antara T-bill, nota, dan bon terletak pada garis masa matang, mekanisme pembayaran, dan pendedahan kepada turun naik kadar faedah (risiko durasi). Pelabur yang membandingkan bil perbendaharaan dengan bon mesti mempertimbangkan kestabilan prinsipal mutlak bil jangka pendek berbanding keupayaan untuk mengunci hasil tetap selama beberapa dekad dengan bon.

| Jenis Sekuriti | Tempoh Matang Standard | Mekanisme Pembayaran | Risiko |

|---|---|---|---|

| Bil Perbendaharaan | 4, 8, 13, 17, 26, dan 52 minggu | Diskaun Terbitan Asal (tiada kupon) | Risiko kadar faedah hampir sifar; risiko pelaburan semula yang tinggi. |

| Nota Perbendaharaan | 2, 3, 5, 7, dan 10 tahun | Pembayaran kupon tetap setiap setengah tahun | Risiko kadar faedah sederhana; sensitif kepada tinjauan ekonomi jangka sederhana. |

| Bon Perbendaharaan | 20 dan 30 tahun | Pembayaran kupon tetap setiap setengah tahun | Risiko kadar faedah tinggi; risiko pelaburan semula rendah. Sangat sensitif terhadap jangkaan inflasi. |

Oleh kerana T-bill matang dalam tempoh setahun atau kurang, harga pasaran sekundernya hampir tidak terkesan oleh peralihan kadar faedah jangka panjang. Kenaikan 100 mata asas dalam kadar dana persekutuan akan menyebabkan kejatuhan harga yang teruk pada bon 30 tahun, tetapi hampir tidak menjejaskan harga T-bill 4 minggu. Walau bagaimanapun, perlindungan modal ini memaksa pelabur T-bill untuk sentiasa melabur semula modal mereka pada kadar pasaran semasa, mendedahkan mereka kepada risiko pelaburan semula jika hasil (yield) jatuh.

T-bill tidak mengagihkan pembayaran kupon berkala kerana jangka hayat maksimumnya yang hanya 52 minggu menjadikan mekanik pentadbiran untuk mengira dan mengagihkan faedah setengah tahun sangat tidak cekap. Sebaliknya, ia beroperasi sebagai instrumen Diskaun Terbitan Asal (OID).

Pelabur membeli T-bill pada harga di bawah nilai muka (par). Apabila bil mencapai tempoh matang, Perbendaharaan A.S. membayar nilai par penuh kepada pelabur. Perbezaan antara harga belian diskaun dan pembayaran akhir adalah faedah tersirat yang diperoleh.

Sebagai contoh, jika pelabur membeli T-bill 26 minggu bernilai $1,000 dengan harga $975, Perbendaharaan tidak menghantar cek faedah. Sebaliknya, 26 minggu kemudian, pelabur menerima nilai par $1,000. Lebihan $25 itu mewakili keseluruhan pulangan pelaburan.

Walaupun mekanisme ini menghapuskan keperluan untuk memantau dan melabur semula aliran tunai kecil setengah tahun, ia mewujudkan realiti cukai tertentu. Internal Revenue Service (IRS) mengklasifikasikan diskaun terakru tersebut—perbezaan antara harga belian dan par—sebagai pendapatan faedah biasa, bermakna ia dicukai di peringkat persekutuan pada tahun bil tersebut matang, walaupun tiada pembayaran faedah fizikal yang berpindah tangan.

Bil perbendaharaan membawa risiko kemungkiran yang hampir sifar kerana ia dijamin oleh kepercayaan dan kredit penuh kerajaan A.S. Untuk melihat keselamatan ini dalam amalan: seorang pelabur mungkin membayar $982 untuk bil 26 minggu, dan semasa matang, kerajaan membayar nilai muka penuh $1,000. Perbezaan $18 itu mewakili hasil. Oleh kerana Perbendaharaan A.S. mengawal bekalan wang domestik dan mengekalkan rekod pembayaran hutang yang bersih, kebarangkalian kehilangan prinsipal pada T-bill yang dipegang sehingga matang adalah secara asasnya sifar.

Ancaman utama kepada pelabur T-bill ialah risiko inflasi dan risiko pelaburan semula, dan bukannya kemungkiran institusi. Risiko inflasi berlaku apabila Indeks Harga Pengguna (IHP) meningkat lebih cepat daripada hasil tahunan T-bill, menyebabkan pelabur kehilangan kuasa beli sebenar walaupun mendapat keuntungan dalam nilai nominal. Risiko pelaburan semula pula berlaku apabila kadar faedah makroekonomi jatuh. Pelabur yang melabur semula bil 4 minggu dalam persekitaran kadar faedah yang menurun akan terpaksa menerima hasil yang semakin rendah setiap bulan, yang akhirnya mengurangkan jumlah pulangan tahunan mereka.

Apabila membandingkan bil perbendaharaan dengan bon, T-bill secara semula jadi mengelakkan risiko durasi yang teruk. Jika Federal Reserve menaikkan kadar faedah secara mengejut, nilai pasaran sekunder bon Perbendaharaan 30 tahun akan jatuh merosot. T-bill, dengan tempoh matang maksimum 52 minggu, mengalami turun naik harga yang sangat minima dan memulangkan nilai muka asal dengan cepat, membolehkan pelabur menggunakan semula modal tersebut pada kadar baru yang lebih tinggi.

Setakat pertengahan 2026, T-bill menawarkan hasil dalam julat pertengahan 3%, menjadikannya sangat kompetitif dengan produk perbankan runcit berdasarkan asas selepas cukai. Secara khusus, kadar bil perbendaharaan 3 bulan berada sekitar 3.60%, mengekori sedikit di belakang kadar promosi 4.00% hingga 5.00% yang ditawarkan oleh akaun simpanan hasil tinggi dan sijil deposit (CD) peringkat teratas pada masa ini.

Walau bagaimanapun, membandingkan T-bill dengan CD berdasarkan hasil nominal sahaja mengabaikan faktor utama: cukai. Faedah T-bill dikecualikan sepenuhnya daripada cukai pendapatan negeri dan tempatan di A.S., manakala faedah bank dicukai sepenuhnya di semua peringkat. Pelabur di kawasan dengan cukai tinggi seperti California atau New York sering mendapati bahawa T-bill 3.60% memberikan pulangan bersih yang lebih tinggi daripada CD 4.20%.

Perbandingan Kesetaraan Tunai Risiko Rendah (Mei 2026)

| Jenis Aset | Konteks Purata Hasil | Kecualian Cukai Negeri & Tempatan? | Terma Kecairan & Tempoh Kunci |

|---|---|---|---|

| Bil Perbendaharaan | ~3.60% | Ya | Tinggi; boleh dijual di pasaran sekunder tanpa penalti. |

| Sijil Deposit (CD) | 4.00% – 4.30% | Tidak | Rendah; pengeluaran awal dikenakan penalti (biasanya 60 hingga 180 hari faedah). |

| Simpanan Hasil Tinggi | 4.00% – 5.00% | Tidak | Tinggi; pengeluaran serta-merta, tetapi bank boleh menukar kadar setiap hari. |

| Dana Pasaran Wang | 3.30% – 3.70% | Bergantung pada aset dana | Tinggi; biasanya penyelesaian T+1 melalui akaun pembrokeran. |

Bagi pelabur yang memutuskan cara membeli bil perbendaharaan, akses kecairan adalah perbezaan terakhir. Walaupun membatalkan CD lebih awal menjamin penalti daripada bank, T-bill boleh dicairkan lebih awal di pasaran sekunder melalui akaun pembrokeran standard. Harga jualan tepat akan berubah-ubah berdasarkan pergerakan kadar faedah harian, tetapi pelabur tetap mempunyai akses kepada modal mereka tanpa bayaran penalti mandatori.

Bil perbendaharaan adalah sekuriti jangka pendek dengan tempoh matang setahun atau kurang, manakala bon perbendaharaan adalah pelaburan jangka panjang yang biasanya matang dalam masa 20 atau 30 tahun. Selain itu, bil perbendaharaan dijual pada harga diskaun daripada nilai muka dan tidak membayar faedah tetap. Sebaliknya, bon perbendaharaan membayar faedah setengah tahun yang tetap kepada pelabur.

Bil perbendaharaan bernilai $10,000 biasanya berharga kurang sedikit daripada $10,000 kerana sekuriti ini dijual pada harga diskaun. Harga belian yang tepat bergantung pada kadar lelongan semasa dan tempoh matang. Apabila bil tersebut matang, kerajaan membayar anda nilai muka penuh $10,000, di mana perbezaannya mewakili faedah yang anda peroleh.

Faedah yang diperoleh daripada bil perbendaharaan Amerika Syarikat secara amnya dikecualikan daripada cukai pendapatan negeri dan tempatan. Walau bagaimanapun, pendapatan tersebut masih tertakluk sepenuhnya kepada cukai pendapatan persekutuan.

Kelemahan utama membeli bil perbendaharaan adalah ia secara amnya menawarkan pulangan yang lebih rendah berbanding pelaburan yang lebih berisiko seperti saham atau bon korporat. Disebabkan hasil yang lebih rendah ini, terdapat risiko bahawa pulangan tersebut mungkin tidak seiring dengan inflasi dari semasa ke semasa, yang berpotensi mengurangkan kuasa beli anda. Selain itu, T-bill tidak memberikan pembayaran pendapatan berkala kerana ia adalah instrumen tanpa kupon.

Bil perbendaharaan menyediakan instrumen yang hampir bebas risiko untuk memelihara modal sambil memperoleh hasil yang kompetitif dan mempunyai kelebihan cukai. Dengan memahami peranan berbeza antara Jabatan Perbendaharaan dan bank pusat, serta mekanik spesifik model lelongan diskaun, pelabur boleh menyepadukan instrumen ini ke dalam strategi pengurusan tunai mereka dengan lancar. Sama ada diperoleh terus semasa penerbitan atau didagangkan secara strategik di pasaran sekunder, T-bill kekal sebagai elemen asas dalam perancangan kecairan jangka pendek yang bijak.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar