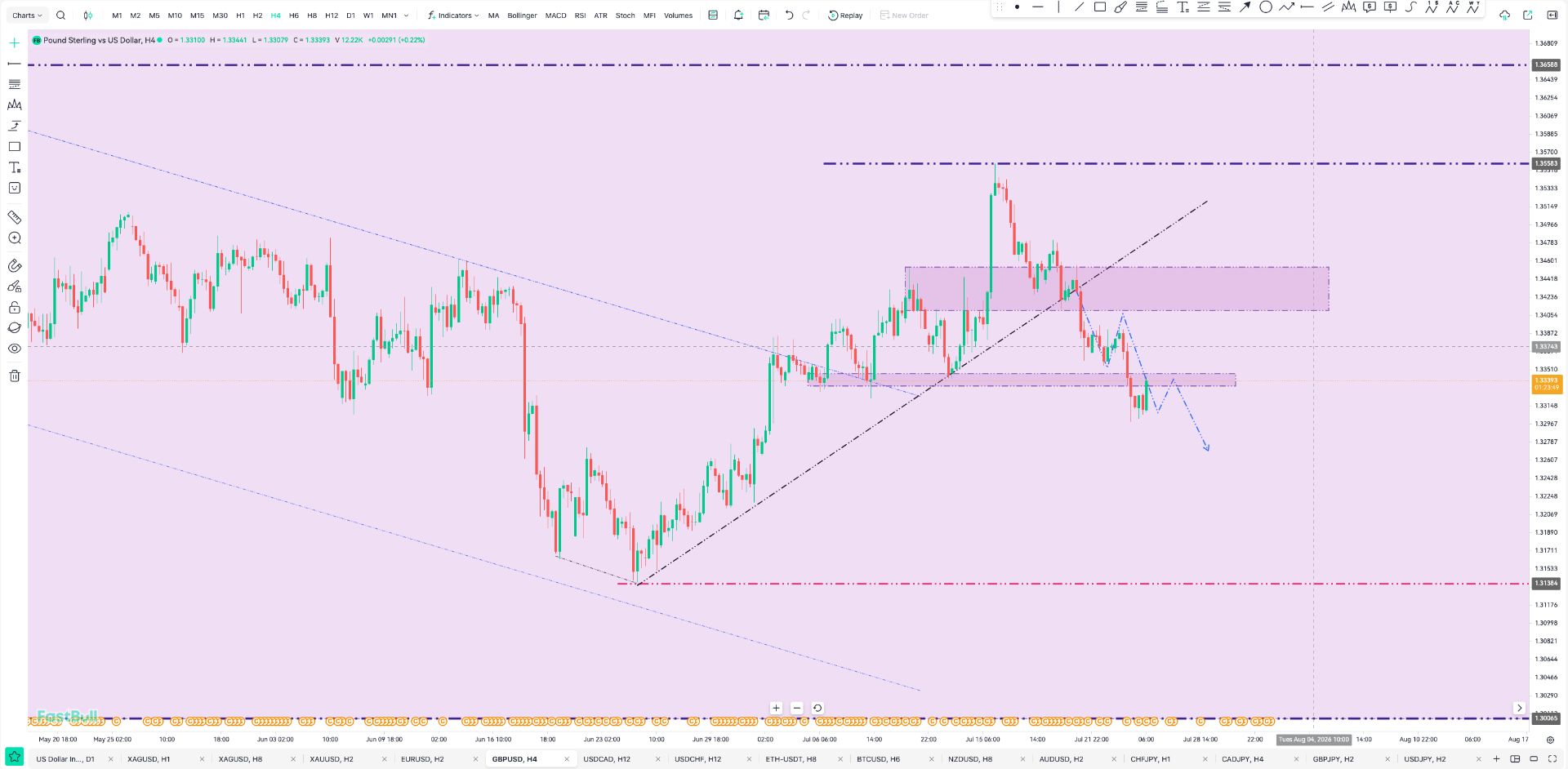

- USDCAD

- XAUUSD

- XAGUSD

- WTI

- USDX

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Acara utama ialah mesyuarat FOMC malam ini. Kami menjangkakan tiada perubahan dasar monetari, selaras dengan konsensus umum dan harga pasaran.

Acara utama ialah mesyuarat FOMC malam ini. Kami menjangkakan tiada perubahan dasar monetari, selaras dengan konsensus umum dan harga pasaran. Memandangkan Rizab Persekutuan tidak akan mengeluarkan unjuran ekonomi terkini, perhatian akan tertumpu pada penilaian Powell terhadap data ekonomi terkini, dan kemungkinan penurunan kadar selanjutnya pada musim bunga ini. Kami menjangkakan Powell akan mengelakkan sebarang spekulasi khusus mengenai pencalonan Rizab Persekutuan pada masa hadapan dan cabaran terkini terhadap kebebasan bank pusat.

Bank of Canada juga bermesyuarat hari ini, dan kami menjangkakan bank pusat akan mengekalkan kadar dasarnya pada 2.25%.

Apa yang berlaku semalam

Di AS, indeks keyakinan pengguna untuk Januari secara tidak dijangka jatuh kepada 84.5 (keburukan: 90.9, sebelumnya: 94.2), berbeza dengan ketara daripada tinjauan Universiti Michigan, yang telah memberikan gambaran yang lebih optimistik. Penurunan ini paling ketara dalam penilaian 'situasi semasa', dengan penunjuk pasaran buruh menunjukkan kelemahan. Indeks 'pelbagai pekerjaan' yang diikuti secara meluas jatuh ke paras terendah sejak Februari 2021, ketika kadar pengangguran berada pada 6.2%. Ini nampaknya lebih berkaitan dengan keadaan ekonomi sebenar daripada kebimbangan tarif, kerana jangkaan inflasi berkurangan. Penunjuk sentimen ini telah menghantar isyarat yang agak bercanggah kebelakangan ini, tetapi semuanya sama, ini boleh mencetuskan beberapa kelemahan USD selanjutnya.

EU dan India telah memuktamadkan perjanjian perdagangan penting yang akan menghapuskan tarif ke atas lebih 90% barangan yang didagangkan antara kedua-dua ekonomi. Di bawah perjanjian itu, India akan menurunkan tarif ke atas automobil dan produk pertanian Eropah, manakala EU akan membalasnya dengan melonggarkan duti ke atas eksport intensif buruh India, yang telah terjejas dengan ketara akibat tarif 50% yang dikenakan oleh AS. Kini disenaraikan sebagai rakan dagang kesembilan terbesar EU, India menyumbang 2.4% daripada jumlah perdagangan barangan blok itu pada tahun 2024. EU menjangkakan bahawa perjanjian itu akan menggandakan eksportnya ke India menjelang 2032, sekali gus memupuk hubungan ekonomi yang lebih kukuh.

Di Hungary, bank pusat mengekalkan kadar dasar tidak berubah pada 6.50%, selaras dengan jangkaan pasaran.

Ekuiti: Ekuiti secara amnya lebih tinggi, dengan dinamik yang sama diperhatikan sepanjang tiga sesi dagangan terakhir: teknologi AS dan utiliti berkaitan mengatur kebangkitan semula, manakala saham bermodal kecil berprestasi rendah untuk sesi ketiga. Separuh akhir sangat kukuh, kemungkinan spekulasi pelan perbelanjaan modal AI yang dinaikkan daripada syarikat hiperskala. Microsoft penting, melaporkan hari ini selepas penutupan AS.

Ekuiti Eropah dan Nordik juga agak tinggi, tetapi di bawah paras tertinggi yang diambil sebelum ancaman tarif. Penurunan dolar yang pesat mungkin memainkan peranan di sebalik lantunan semula yang perlahan, kerana rintangan FX menjejaskan pendapatan. Perlu diketahui bahawa semakan pendapatan akan menjadi negatif bagi kebanyakan syarikat Nordik selepas keputusan pasca, terutamanya disebabkan oleh FX, walaupun andaian permintaan dikekalkan malar, atau malah dinaikkan. Satu lagi sebab ialah tiada penurunan yang bertentangan untuk dibeli pada mulanya. Walaupun penjualan minggu lalu, kami tidak melihat sebarang tekanan pasaran yang tulen dan kedudukan jauh daripada terlebih jual. Pelabur membeli ekuiti, tetapi berlabuh pada kekuatan ekonomi asas, yang merupakan proses yang lebih perlahan lebih tinggi daripada peluang pembelian penurunan.

FI dan FX: USD secara amnya kekal di bawah tekanan yang berat memandangkan prospek campur tangan FX bersama antara AS dan Jepun menambah momentum selanjutnya kepada penjualan USD baru-baru ini. EUR/USD mendapati dirinya sedang berusaha untuk mencapai paras 1.20, manakala EUR/CHF menembusi di bawah paras 0.92, kerana CHF telah mendapat manfaat daripada peningkatan ketidakpastian dan sebagai alternatif kepada USD. Scandies terus menunjukkan prestasi yang baik, sama seperti apa-apa sahaja yang mempunyai korelasi terbalik kepada USD, dan EUR/SEK dan EUR/NOK kedua-duanya menyaksikan lantunan pada hari Isnin terbalik sepenuhnya semalam, dengan yang terakhir sekali lagi menembusi di bawah 10.60.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar