- USDX

- XAUUSD

- XAGUSD

- WTI

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Brent dan WTI ialah dua penanda aras minyak terkemuka di dunia, yang mempengaruhi kos tenaga dan arah aliran ekonomi.

Brent dan WTI ialah dua penanda aras minyak terkemuka di dunia, yang mempengaruhi kos tenaga dan arah aliran ekonomi. Daripada ketidaktentuan geopolitik kepada permintaan yang beralih dan peralihan tenaga, harga masa depan mereka akan dibentuk oleh kuasa global yang kuat. Artikel ini mengkaji pemacu utama dan ramalan harga minyak analitikal untuk 2025–2030 dan seterusnya, menyediakan konteks untuk pedagang.

Brent dan WTI ialah penanda aras minyak yang paling diperhatikan di dunia, membentuk kos tenaga dan sentimen pasaran. Harga mereka mencerminkan gabungan baki permintaan-permintaan, ketegangan geopolitik dan perubahan struktur pasaran. Memahami sejarah mereka menyediakan konteks penting untuk menganalisis ke mana pasaran boleh menuju seterusnya.

Dari 2010 hingga pertengahan 2014, minyak mentah Brent secara konsisten didagangkan hampir atau melebihi $100 setong, disokong oleh permintaan global yang stabil, kapasiti ganti yang terhad dan kebimbangan terhadap gangguan bekalan Timur Tengah. WTI secara amnya berdagang pada diskaun $5–$15 kepada Brent disebabkan kesesakan infrastruktur AS yang mengehadkan eksport. Revolusi syal telah pun dijalankan, tetapi OPEC mengekalkan pengeluaran, memastikan pasaran ketat.

Menjelang pertengahan 2014, pertumbuhan syal AS yang pesat – menambah berjuta-juta tong sehari – digabungkan dengan pertumbuhan permintaan yang lebih perlahan di China, mencipta lebihan bekalan. Pada November 2014, OPEC memilih untuk tidak mengurangkan pengeluaran, bertujuan untuk mempertahankan bahagian pasaran daripada pengeluar kos lebih tinggi. Harga runtuh, dengan kedua-dua Brent dan WTI jatuh di bawah $30 pada awal 2016. Penurunan mendadak memaksa pemotongan perbelanjaan modal merentasi industri dan mula memperlahankan pengeluaran syal.

Mulai 2016, OPEC dan sekutu bukan OPEC (OPEC+) melaksanakan pemotongan terkoordinasi, membantu harga pulih. Brent dan WTI meningkat ke julat $50–$70, kadangkala menembusi lebih tinggi berikutan ketegangan geopolitik, seperti sekatan AS ke atas Iran pada 2018. Diskaun WTI kepada Brent mengecil selepas AS menarik balik larangan eksport mentahnya pada akhir 2015, membolehkan minyak mentah domestik menjangkau pembeli antarabangsa dan mengurangkan lebihan simpanan Cushing.

Pandemik COVID-19 mencetuskan penurunan mendadak dalam penggunaan minyak yang bersejarah—turun sekitar 20% pada awal 2020. Storan dipenuhi dengan cepat. Pada April 2020, kontrak niaga hadapan WTI Mei diselesaikan pada –$37.63 setong kerana pemegang obligasi penghantaran fizikal dibayar untuk memunggah tong kerana kekurangan simpanan. Brent jatuh kepada ~$19 tetapi kekal positif. OPEC+ bertindak balas dengan pemotongan rekod sebanyak 9.7 juta tong sehari pada Mei dan Jun, menstabilkan harga pada separuh kedua tahun ini.

Apabila ekonomi dibuka semula, permintaan pulih dengan cepat. Brent dan WTI kembali melebihi $80 menjelang akhir 2021. Pada Februari 2022, permulaan konflik Rusia-Ukraine mencetuskan kejutan bekalan. Kedua-duanya secara ringkas melebihi $120, manakala sekatan memaksa minyak mentah Rusia mengalir pada harga diskaun ke Asia.

Pada 2023, pertumbuhan global yang perlahan dan peningkatan bekalan bukan OPEC telah menekan harga, mendorong Brent ke paras terendah tahunan sekitar $70 dan WTI ke bawah $64. OPEC+ membalas dengan pemotongan sukarela berjumlah sekitar 5 juta bpd, diketuai oleh pengurangan tambahan 1 juta bpd Arab Saudi. Brent terus berjulat pada 2024, mendahului pada $91 pada bulan April sebelum merosot di bawah $69 menjelang September. WTI meningkat kepada $87 dan jatuh kepada $64 dalam tempoh yang sama.

Sehingga 2025, minyak kekal menghampiri paras terendah sejak 2021. Brent/WTI susut kepada $58/$55 pada April apabila kejutan tarif Donald Trump melanda pasaran, kedua-duanya pulih kepada sekitar $77 menjelang Jun, didorong oleh ketegangan Israel-Iran.

Pasaran minyak pada separuh kedua 2020-an dijangka dibentuk oleh interaksi pertumbuhan permintaan, pengurusan bekalan, peralihan dasar dan perkembangan teknologi. Sumber menekankan bahawa kuasa-kuasa ini saling berkaitan—perubahan dalam satu sering mencetuskan pelarasan pada yang lain. Walaupun pergerakan harga jangka pendek mungkin didorong oleh peristiwa segera, pemacu struktur ini mungkin menetapkan hala tuju harga Brent dan WTI yang lebih luas sepanjang tempoh tersebut.

Penganalisis menjangkakan pertumbuhan permintaan minyak global akan perlahan berbanding awal 2020-an, tetapi kekal positif sepanjang kebanyakan dekad. Agensi Tenaga Antarabangsa (IEA) mengunjurkan peningkatan sekitar 0.7 juta tong sehari (mb/d) pada 2025, keuntungan tahunan terkecil sejak 2009 di luar tahun wabak. Sebaliknya, analisis OPEC menunjukkan permintaan mencecah kira-kira 113.3 mb/d pada 2030, dengan alasan bahawa pertumbuhan dalam ekonomi membangun akan lebih daripada mengimbangi penurunan dalam ekonomi maju.

Kebanyakan pertumbuhan dijangka datang dari Asia, terutamanya India, China, dan Asia Tenggara, didorong oleh peningkatan mobiliti, pengembangan perindustrian dan pengeluaran petrokimia. Negara-negara OECD dijangka melihat penggunaan mendatar atau merosot apabila peningkatan kecekapan, elektrifikasi dan langkah dasar mengurangkan pergantungan kepada minyak. Sumber dari segi sektor menyatakan bahawa pengangkutan jalan raya kekal sebagai pengguna utama tetapi melihat pertumbuhan yang lebih perlahan apabila penggunaan kenderaan elektrik berkembang. Petrokimia diketengahkan sebagai pemacu yang berdaya tahan, terutamanya di Asia, di mana permintaan untuk plastik dan bahan perindustrian semakin meningkat. Penggunaan bahan api penerbangan juga diunjurkan meningkat secara berterusan apabila perjalanan udara global terus berkembang.

Dasar OPEC+ dilihat sebagai pengaruh utama ke atas harga jangka sederhana. Kumpulan itu kini mengawal lebih 40% keluaran global dan telah menunjukkan kesanggupannya untuk menahan pengeluaran untuk mengelakkan lebihan bekalan. Pemotongan sukarela sekitar 5 mb/d pada 2023–2024, diketuai oleh Arab Saudi, mencerminkan peranannya dalam menetapkan harga rendah. Ada yang berpendapat bahawa OPEC+ mungkin terus menyesuaikan pengeluaran untuk mengekalkan keseimbangan pasaran, terutamanya jika pertumbuhan permintaan kurang berprestasi.

Sektor syal AS kekal sebagai sumber penting bukan OPEC, walaupun pertumbuhan pengeluaran dijangka meningkat pada kira-kira 13.4 mb/d pada 2025–2026 . Disiplin modal industri, tekanan pelabur untuk pulangan pemegang saham, dan kehabisan lokasi penggerudian utama menyumbang kepada keuntungan keluaran yang lebih perlahan. Di luar AS, bekalan tambahan dijangka daripada projek pasir minyak Brazil, Guyana dan Kanada. Faktor geopolitik kekal sebagai risiko berterusan: ketegangan di Timur Tengah, sekatan berterusan Rusia, dan potensi ketidakstabilan di negara seperti Libya atau Nigeria semuanya boleh menyebabkan gangguan bekalan.

Sumber mengatakan dasar iklim dan peralihan tenaga berkemungkinan akan semakin membentuk prospek permintaan. Ikrar bersih-sifar mendorong peningkatan kecekapan, penggunaan tenaga boleh diperbaharui dan peralihan dalam bahan api pengangkutan. Penggunaan kenderaan elektrik berkembang dengan pesat— lebih 40% daripada jualan kereta baharu di China adalah elektrik atau hibrid pada 2024—dan dijangka meningkat di peringkat global.

Penetapan harga karbon sedang dilanjutkan di lebih banyak pasaran, dengan EU merancang untuk memasukkan pengangkutan jalan raya dalam sistem perdagangan pelepasannya mulai 2027. Beberapa ekonomi utama telah mengumumkan sasaran penghapusan enjin pembakaran dalaman untuk 2035 atau lebih baru, mempengaruhi strategi pembuat kereta hari ini. Tekanan pelabur terhadap syarikat minyak untuk menyelaraskan dengan matlamat ESG boleh menyekat pelaburan huluan jangka panjang, yang berpotensi mengetatkan bekalan kemudian dalam dekad.

Kemajuan dalam teknologi huluan menjadikan pengeluaran lebih cekap. Penggerudi syal AS kini menghasilkan kira-kira 2.5 kali lebih banyak setiap pelantar berbanding tahun 2014, dengan penjimatan kos yang ketara. Projek luar pesisir juga mendapat manfaat daripada pengimejan seismik yang lebih baik dan reka bentuk piawai.

Peluasan infrastruktur—seperti terminal eksport baharu, saluran paip dan naik taraf penapisan di Asia dan Afrika—mungkin meningkatkan aliran perdagangan dan keselamatan bekalan serantau. Rizab petroleum strategik kekal sebagai penstabil pasaran; keluaran yang diselaraskan, seperti 180 juta tong daripada rizab AS pada 2022, telah menunjukkan keupayaan mereka untuk menyederhanakan lonjakan harga. Kitaran inventori juga dijangka memainkan peranan, dengan lebihan tahun mempengaruhi harga dan tempoh defisit menambah tekanan menaik.

Ramalan harga minyak pada 2025 menyaksikan lebihan bekalan yang sederhana, dengan ramalan minyak mentah Bank Dunia mengunjurkan pengeluaran global melebihi penggunaan sekitar 0.7 juta tong sehari . Pertumbuhan permintaan mungkin akan perlahan dengan mendadak kepada kira-kira +0.7 mb/d , yang paling lemah sejak 2009 di luar pandemik, apabila pemulihan pasca COVID semakin pudar dan peningkatan kecekapan berlaku. Bekalan bukan OPEC dari AS, Brazil dan Guyana dijangka meningkat, manakala OPEC+ melonggarkan beberapa pemotongan sukarela secara beransur-ansur. Bagi harga minyak Brent, ramalan untuk 2025 mengatakan bahawa tong boleh didagangkan dalam julat luas $50–$70 di bawah keadaan ini, melainkan risiko geopolitik menyebabkan gangguan secara tiba-tiba.

Brent

WTI

Menjelang separuh kedua tahun 2020-an, tinjauan harga minyak analisis menjadi bercampur-campur, dengan pelbagai faktor yang boleh membentuk trajektorinya.

Sesetengah sumber berpendapat 2026 boleh menandakan titik kitaran rendah untuk harga jika inventori terus dibina mulai 2025. Pengeluaran syal AS diunjurkan ke dataran tinggi, tetapi projek baharu yang disetujui lebih awal dalam dekad mungkin masih menambah kapasiti. Pertumbuhan permintaan dijangka kekal lemah, dengan penggunaan OECD menurun dan pertumbuhan pasaran pesat membangun menyederhana. OPEC+ mungkin perlu mengekalkan atau memperdalam pemotongan untuk mengimbangi bekalan, terutamanya jika pertumbuhan KDNK global lemah. Persekitaran permintaan yang lebih lemah juga boleh bertepatan dengan peningkatan persaingan untuk bahagian pasaran antara OPEC+ dan pengeluar minyak lain.

Brent

WTI

Dijangka 2027 boleh menyaksikan pasaran mula mengimbangi semula. Jika harga rendah pada tahun-tahun sebelumnya mengurangkan pelaburan huluan, pertumbuhan bekalan mungkin perlahan, manakala permintaan boleh mengukuh sedikit dengan keadaan ekonomi global yang bertambah baik. Sumber mengatakan bahawa peranan OPEC boleh menjadi lebih menonjol jika bekalan OPEC+ memuncak, dengan permintaan yang lebih besar terhadap pengeluarannya untuk memenuhi peningkatan penggunaan. Potensi pengeluaran inventori mungkin menyokong ramalan harga minyak menaik berbanding tahap pertengahan dekad, walaupun risiko geopolitik dan kadar penggunaan EV kekal sebagai pembolehubah utama.

Brent

WTI

Menjelang 2028, permintaan boleh menghampiri atau melebihi 110 mb/d mengikut tinjauan OPEC , didorong oleh pertumbuhan pasaran baru muncul dalam pengangkutan dan petrokimia. Kapasiti penapisan di Asia dan Timur Tengah dijangka memainkan peranan penting dalam memenuhi permintaan ini. Jika pelaburan huluan pada pertengahan 2020-an tidak mencukupi, sesetengah berpendapat kapasiti ganti boleh mengetatkan, meningkatkan sensitiviti pasaran terhadap kejutan bekalan. Walau bagaimanapun, jika pertumbuhan permintaan sejajar lebih rapat dengan trajektori IEA yang lebih perlahan, harga mungkin kekal sederhana, dengan OPEC+ terus menguruskan pengeluaran.

Brent

WTI

Penganalisis melihat 2029 sebagai titik perubahan yang berpotensi. Pada pandangan IEA, pertumbuhan permintaan mungkin menghampiri sifar pada peringkat ini, menandakan dataran tinggi berhampiran 102 mb/d . Walau bagaimanapun, OPEC mengunjurkan pengembangan berterusan ke arah 112 mb/d, membayangkan jangkaan pasaran yang berbeza. Kapasiti ganti yang rendah dalam mana-mana senario boleh membawa kepada turun naik yang lebih tinggi. Imbangan pasaran pada 2029 mungkin banyak bergantung pada kesediaan OPEC untuk melaraskan pengeluaran dan sama ada penurunan OPEC+ bertambah pantas.

Brent

WTI

Menjelang 2030, pasaran minyak dijangka mencerminkan impak terkumpul daripada anjakan ekonomi, dasar dan teknologi sedekad. Ini adalah tahun apabila banyak ikrar iklim negara dan peristiwa penting peralihan industri berkumpul, yang berpotensi membentuk semula corak permintaan. Sesetengah penganalisis menjangkakan penggunaan telah meningkat, manakala yang lain melihat pasaran baru muncul mengekalkan pertumbuhan sederhana.

Keadaan 2030 mungkin lebih kepada kuasa struktur—sejauh mana elektrifikasi, langkah kecekapan, dan penggantian bahan api telah berkembang, dan sama ada pelaburan huluan telah seiring dengan pertumbuhan permintaan yang masih ada. Penjajaran, atau perbezaan, antara matlamat dasar dan realiti pasaran boleh menetapkan nada untuk harga, dengan potensi sama ada pasaran yang stabil, dibekalkan dengan baik atau kesesakan yang diperbaharui jika bekalan ketinggalan.

Melangkaui 2030, tinjauan minyak mentah analitik berkata hala tuju harga Brent dan WTI akan bergantung pada sama ada permintaan minyak global telah memasuki penurunan yang berterusan atau kekal di dataran tinggi. Dalam senario di mana permintaan memuncak awal, harga boleh menghadapi tekanan menurun daripada lebihan bekalan struktur melainkan pengeluar sengaja mengehadkan pengeluaran. Pengaruh OPEC mungkin meningkat apabila bekalan OPEC+ merosot, memberikan kumpulan keupayaan yang lebih besar untuk menyesuaikan pengeluaran untuk menstabilkan harga.

Ada yang berpendapat kekurangan pelaburan dalam kapasiti huluan pada tahun 2020-an boleh mewujudkan kesesakan bekalan sekejap-sekejap, walaupun jika permintaan semakin lemah, yang membawa kepada turun naik harga yang lebih kerap. Peralihan tenaga dijangka meningkat pada tahun 2030-an, dengan penembusan kenderaan elektrik yang lebih tinggi, peningkatan kecekapan dan bahan api alternatif membentuk semula corak permintaan. Petrokimia, penerbangan dan pengangkutan berat mungkin kekal sebagai tonggak permintaan utama, tetapi penggunaan dalam sektor lain boleh menguncup.

Langkah dasar, seperti penetapan harga karbon dan peraturan pelepasan yang lebih ketat, boleh menambah tekanan kos kepada penggunaan minyak, mempengaruhi kedua-dua tahap penggunaan dan ekonomi pengeluaran. Dinamik geopolitik mungkin terus menjadi faktor penting, terutamanya di kawasan pengeluar utama dengan rizab kos rendah. Dua sumber, CoinCodex dan CoinPriceForecast, telah memberikan ramalan harga WTI melebihi 2030. Harga minyak WTI diramalkan sekitar $81 pada 2035, menurut LongForecast, manakala CoinCodex menjangkakan ia mencecah lebih $20,420 dan lebih $0420. 2050.Secara keseluruhan, keadaan pasaran selepas 2030 mungkin ditakrifkan oleh interaksi penurunan permintaan dalam beberapa sektor, mengekang pertumbuhan bekalan dan mengubah keutamaan tenaga global.

Soalan Lazim

Apakah Tinjauan Minyak untuk 2026?

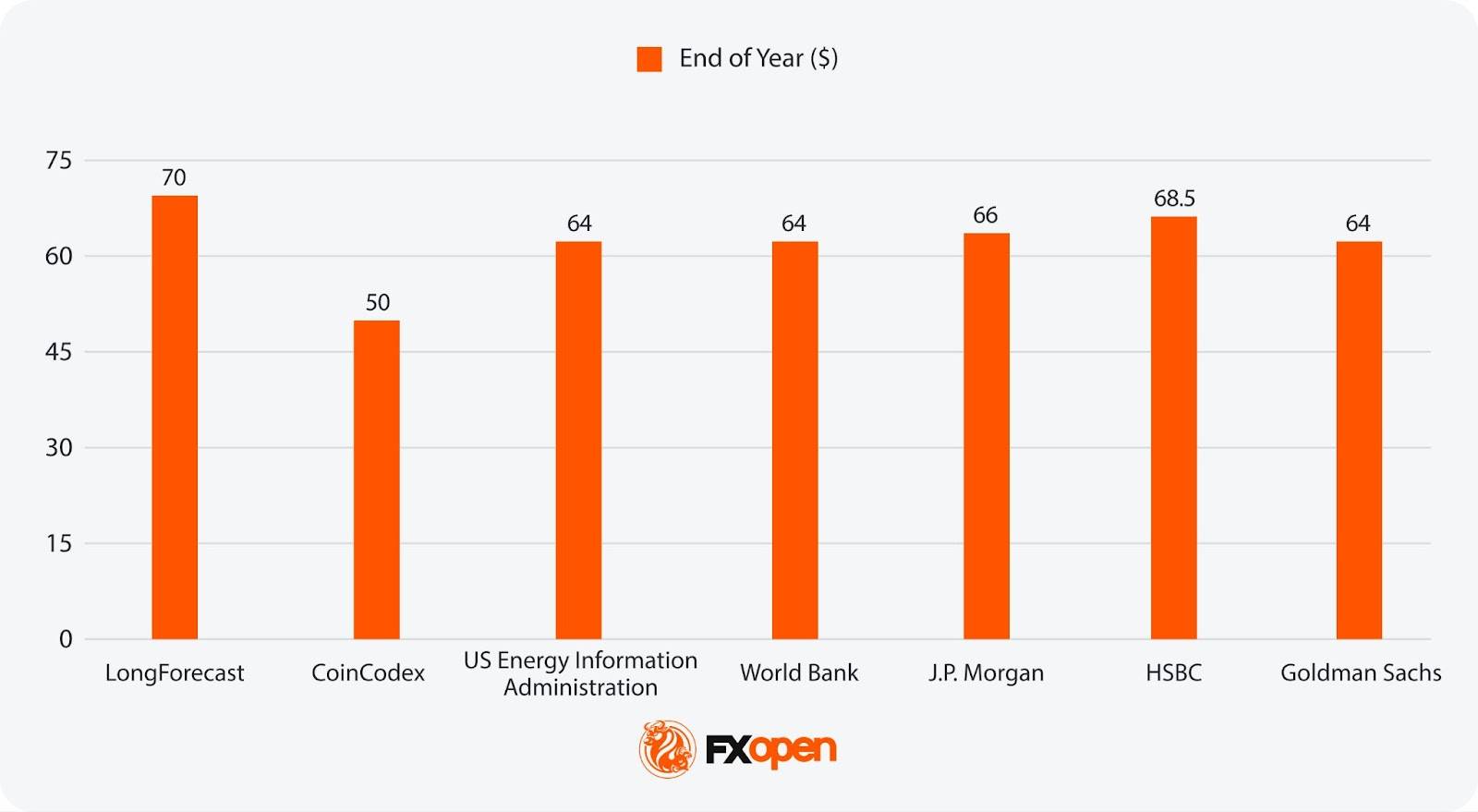

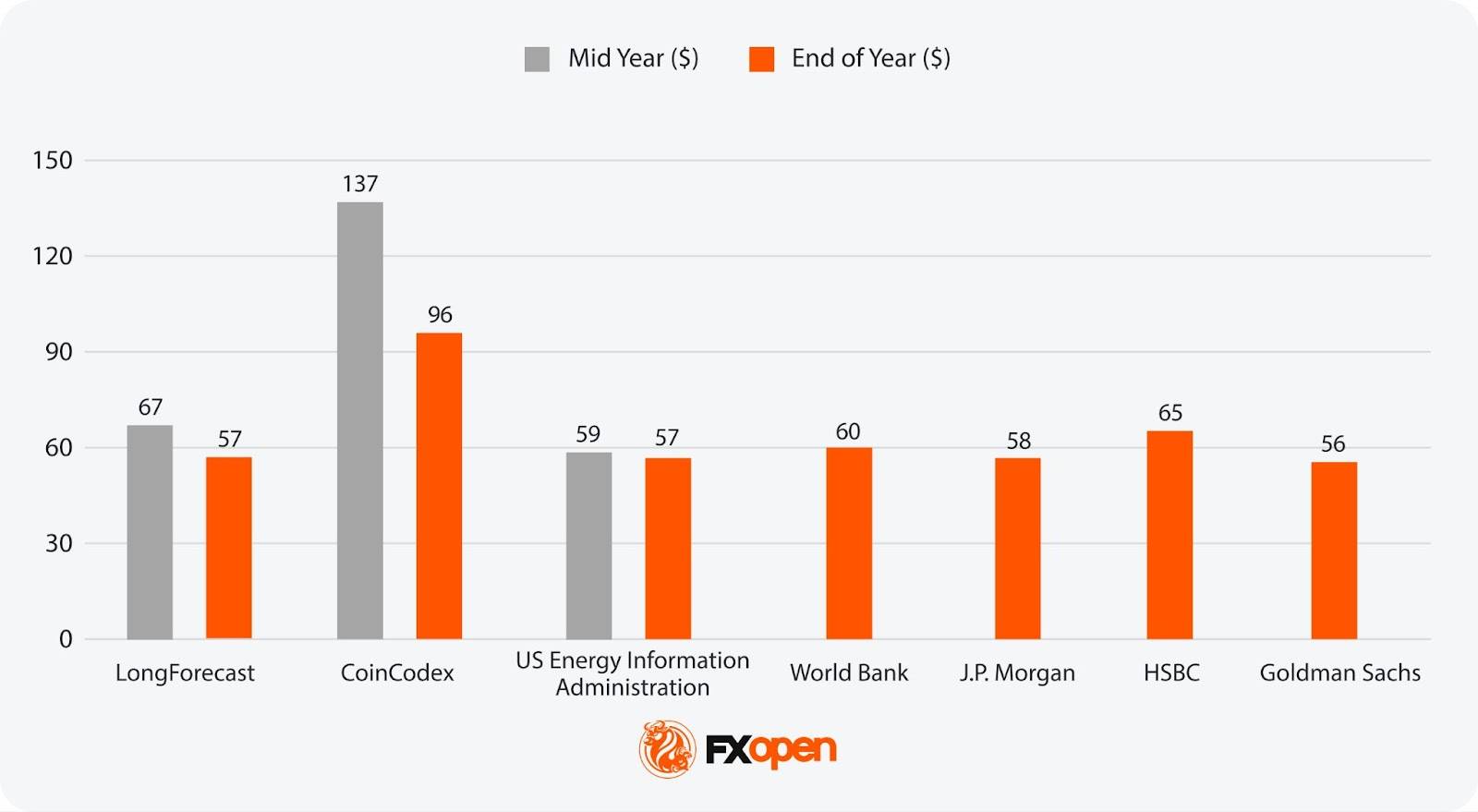

Penganalisis secara amnya menjangkakan 2026 menjadi tahun yang lebih lembut untuk harga, dengan kebanyakan ramalan minyak mentah meletakkan Brent antara $56 dan $137 setong dan WTI dalam julat $52 hingga $62. Ini mencerminkan jangkaan pembinaan inventori dari tahun-tahun sebelumnya, pertumbuhan permintaan yang sederhana, dan pengurusan bekalan OPEC+ yang berterusan untuk mengelakkan penurunan yang lebih mendalam.

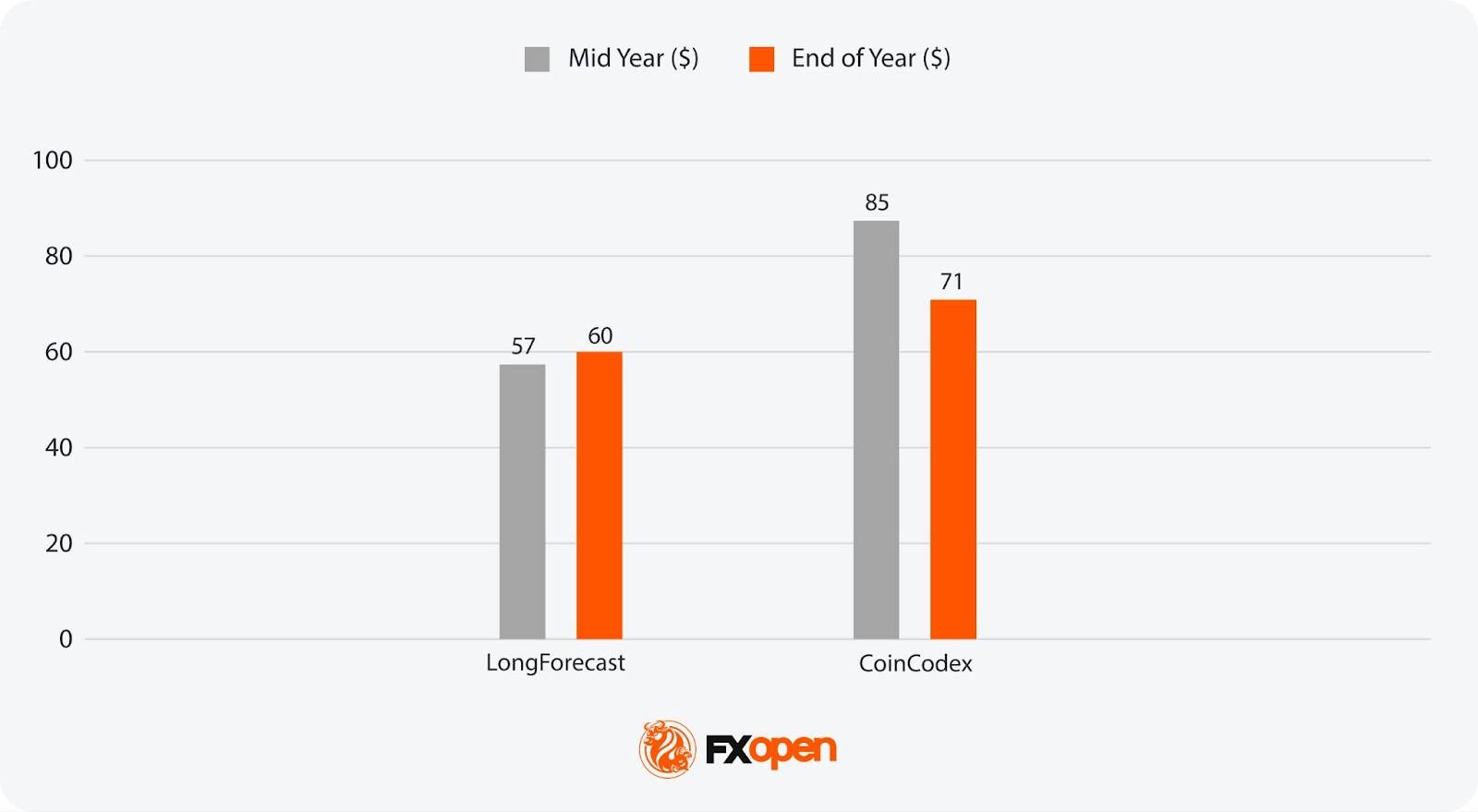

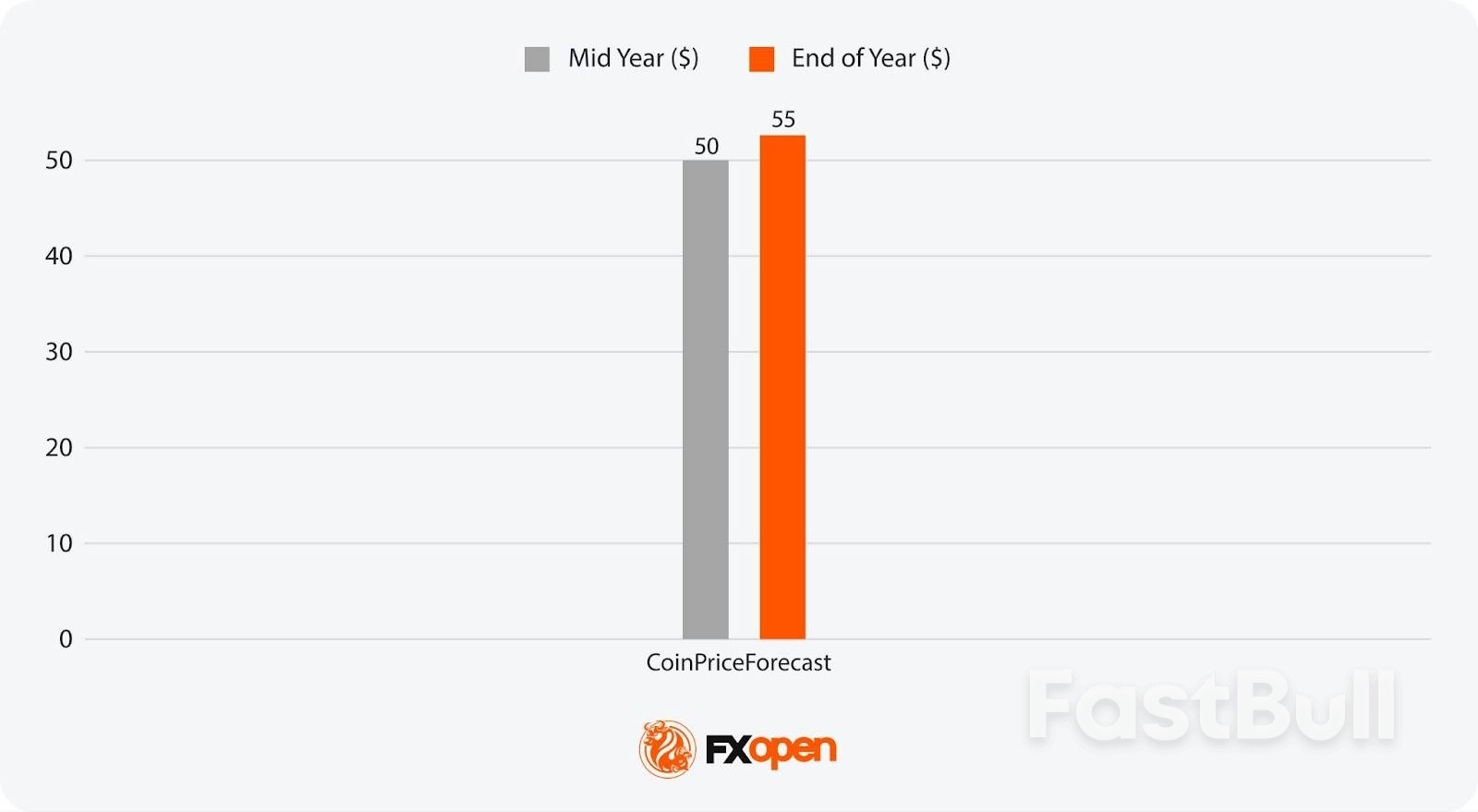

Apakah Ramalan Analisis untuk Harga Minyak pada 2027?

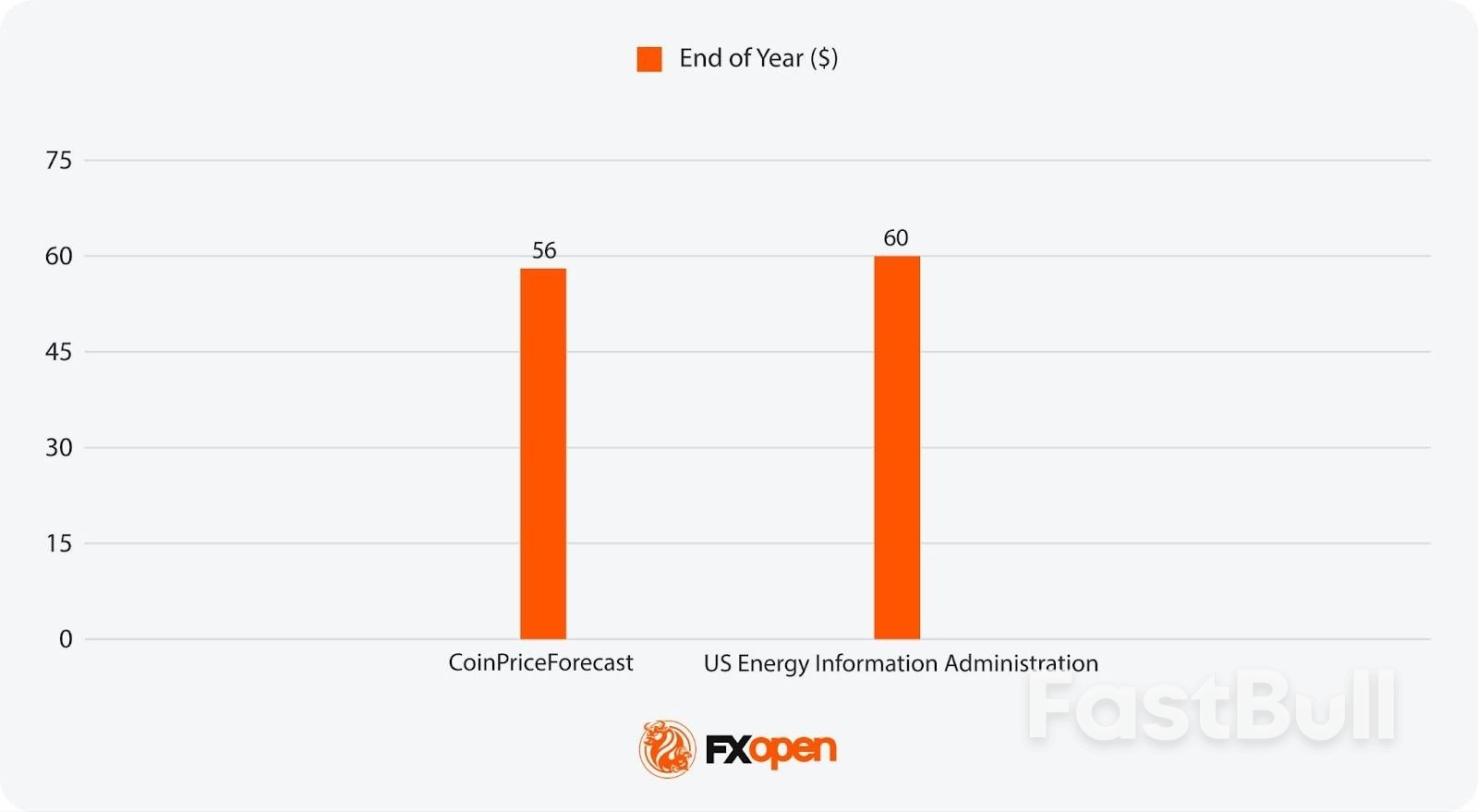

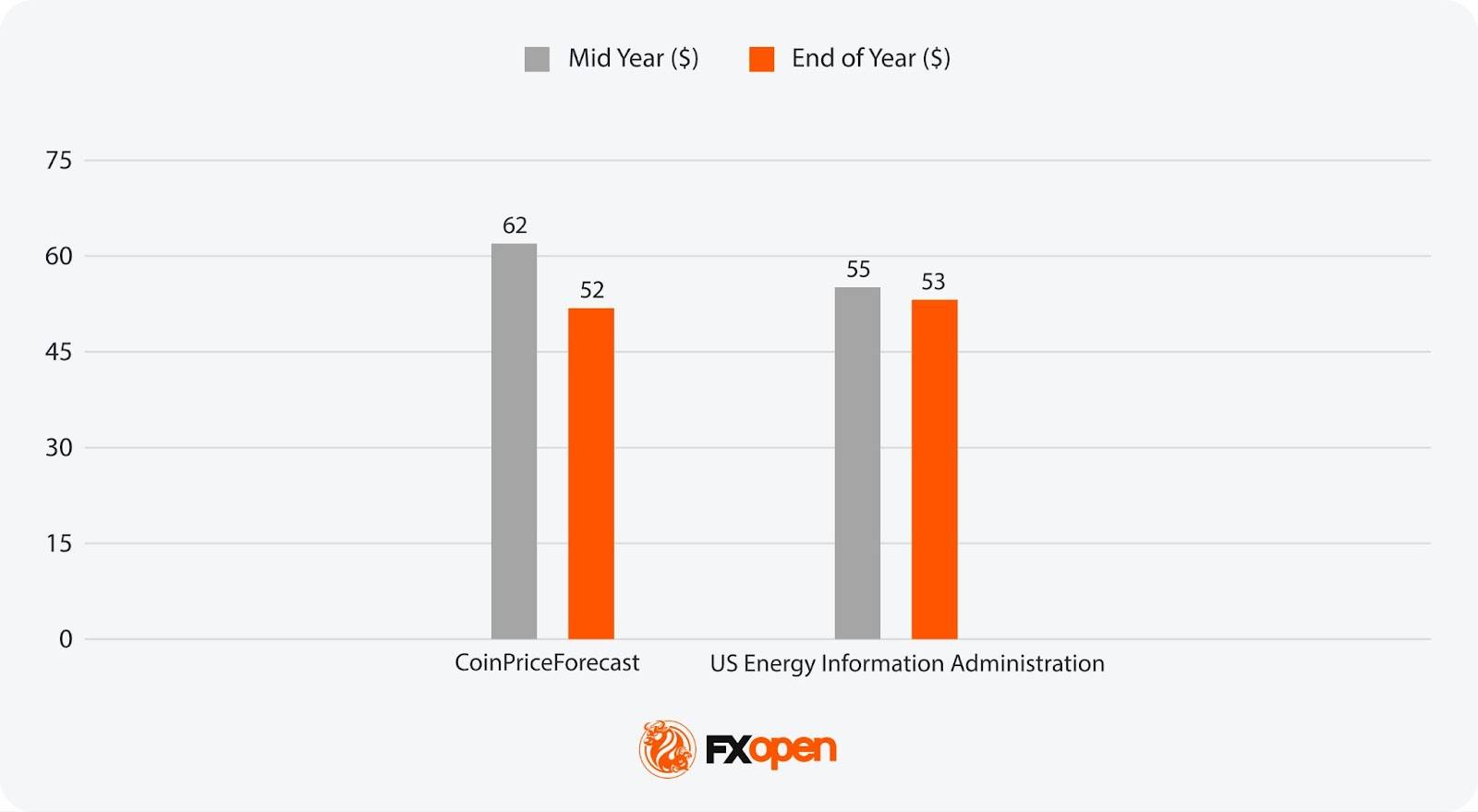

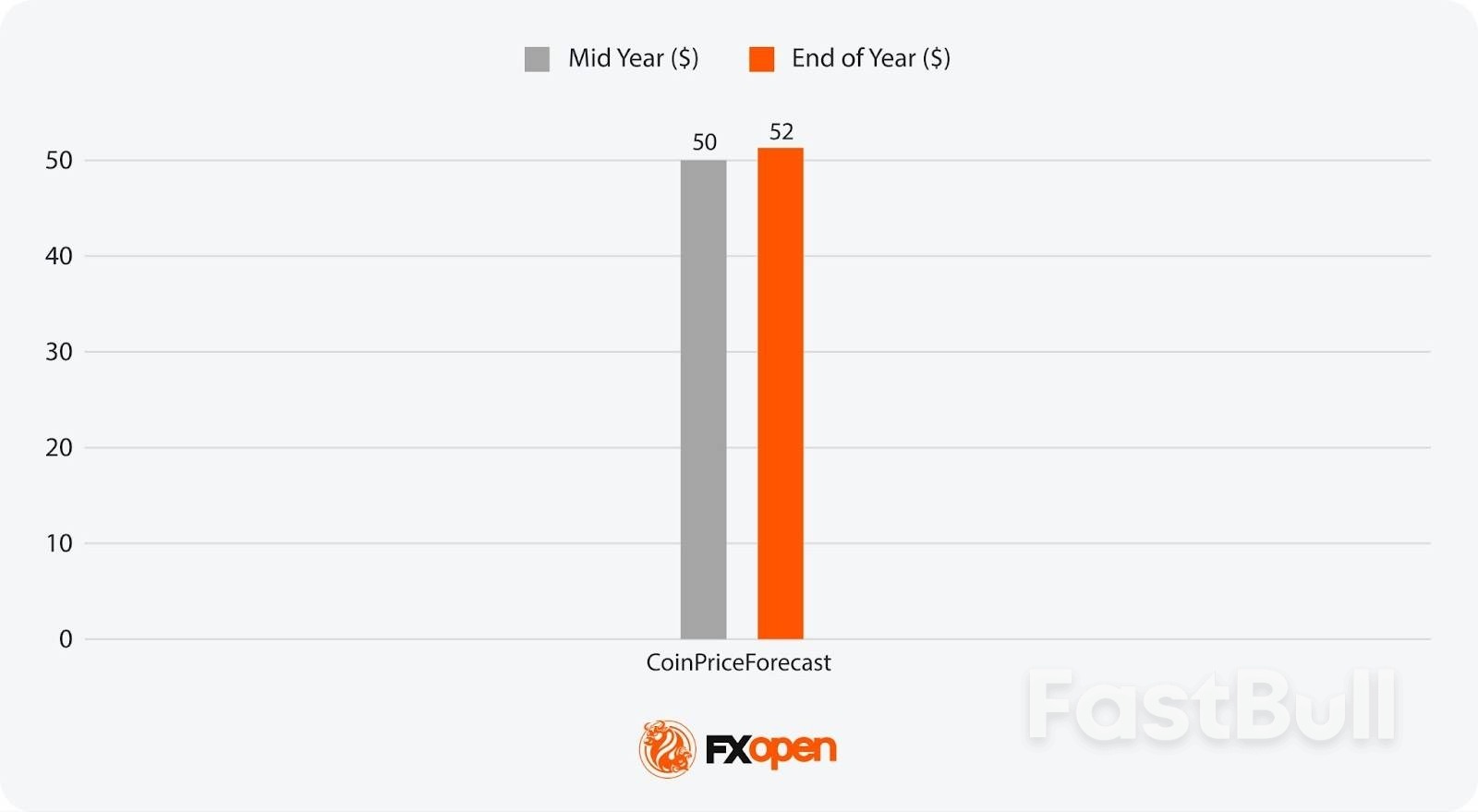

Unjuran harga minyak analitik untuk 2027 adalah lebih terhad, tetapi sesetengah sumber menyediakan julat indikatif. LongForecast meletakkan Brent antara $57 dan $85 setong, manakala CoinPriceForecast menganggarkan WTI antara $50 dan $52. Imbangan pasaran pada masa itu mungkin bergantung pada sama ada pertumbuhan bekalan perlahan disebabkan oleh pengurangan pelaburan.

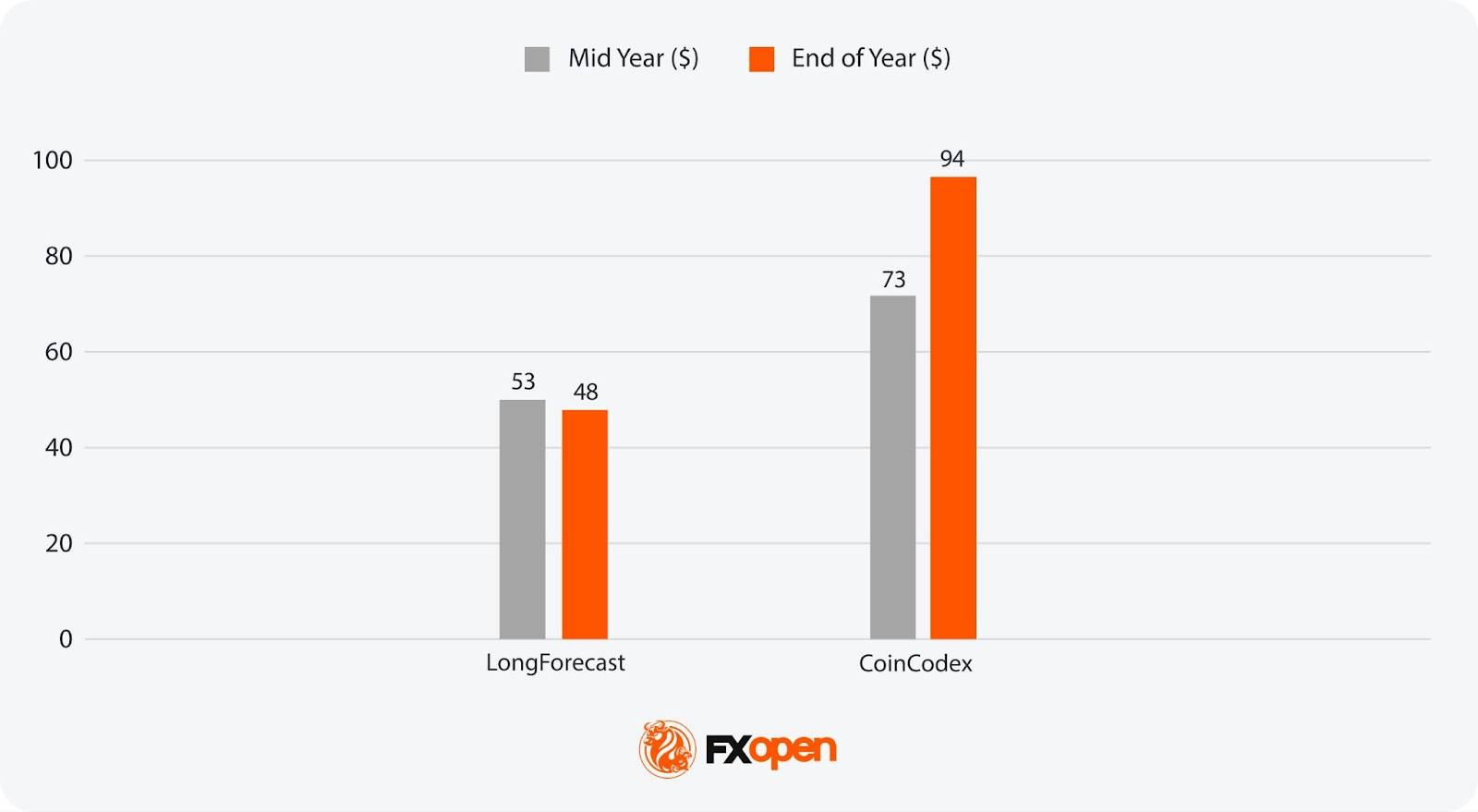

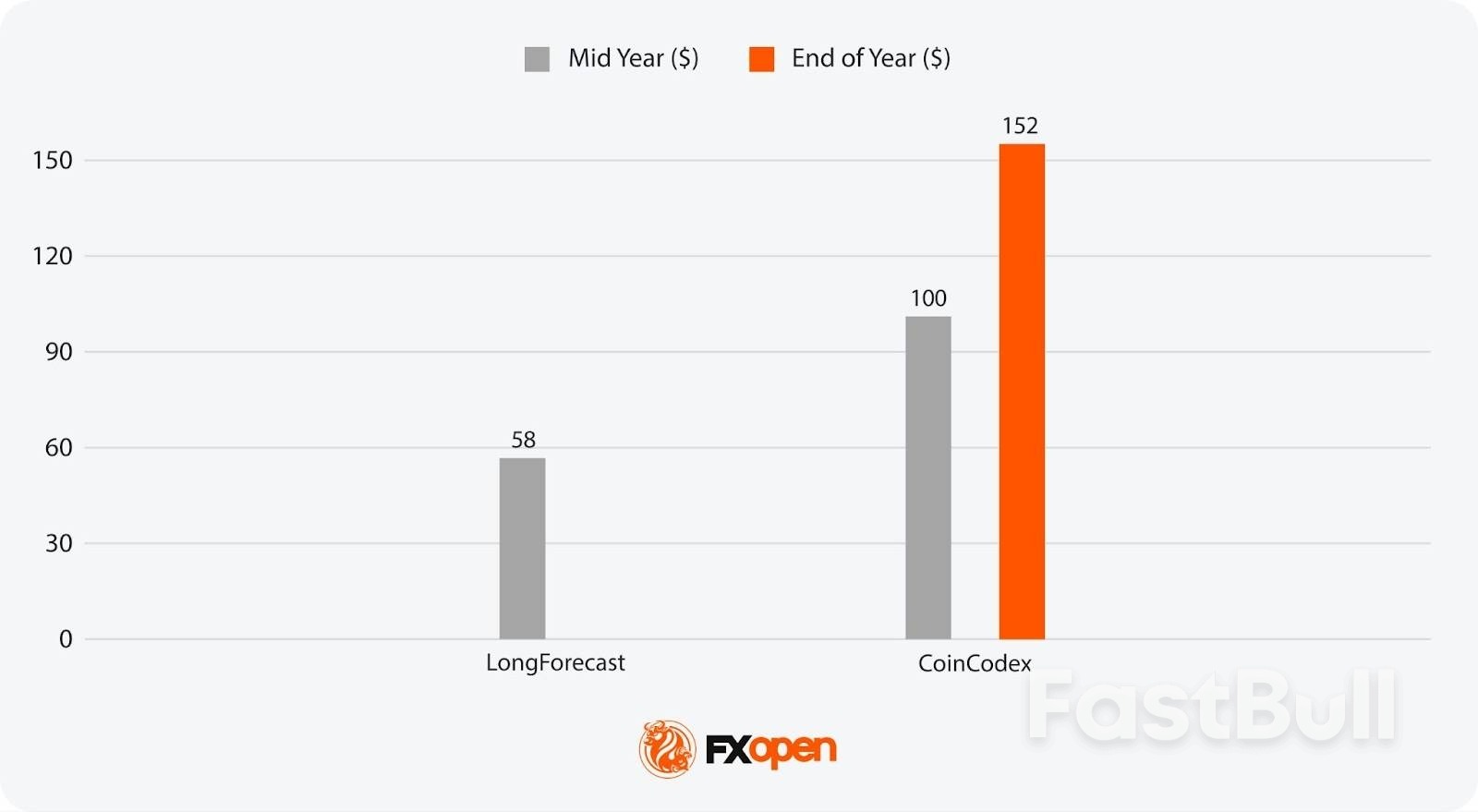

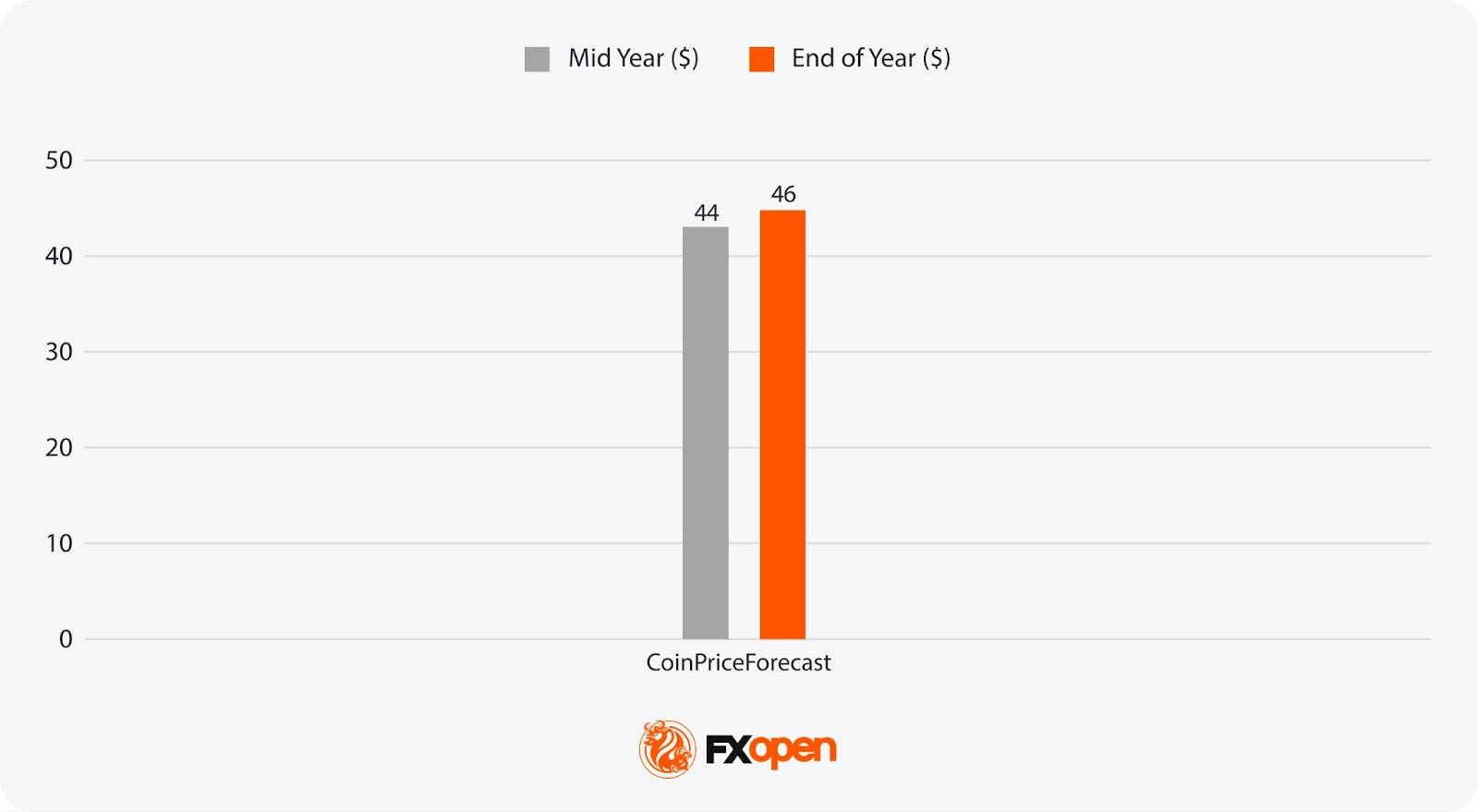

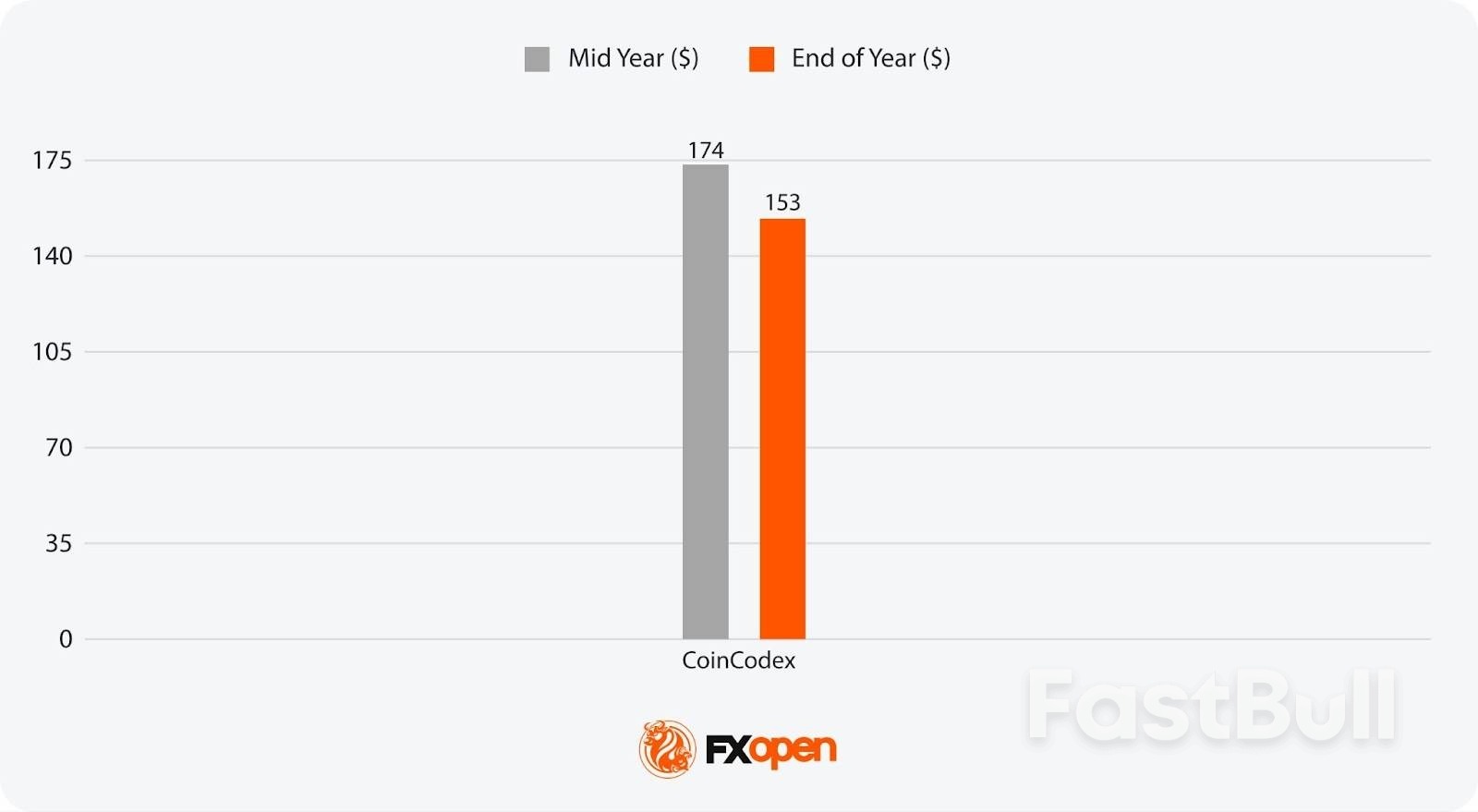

Apakah Bernilai Minyak Mentah pada 2030?

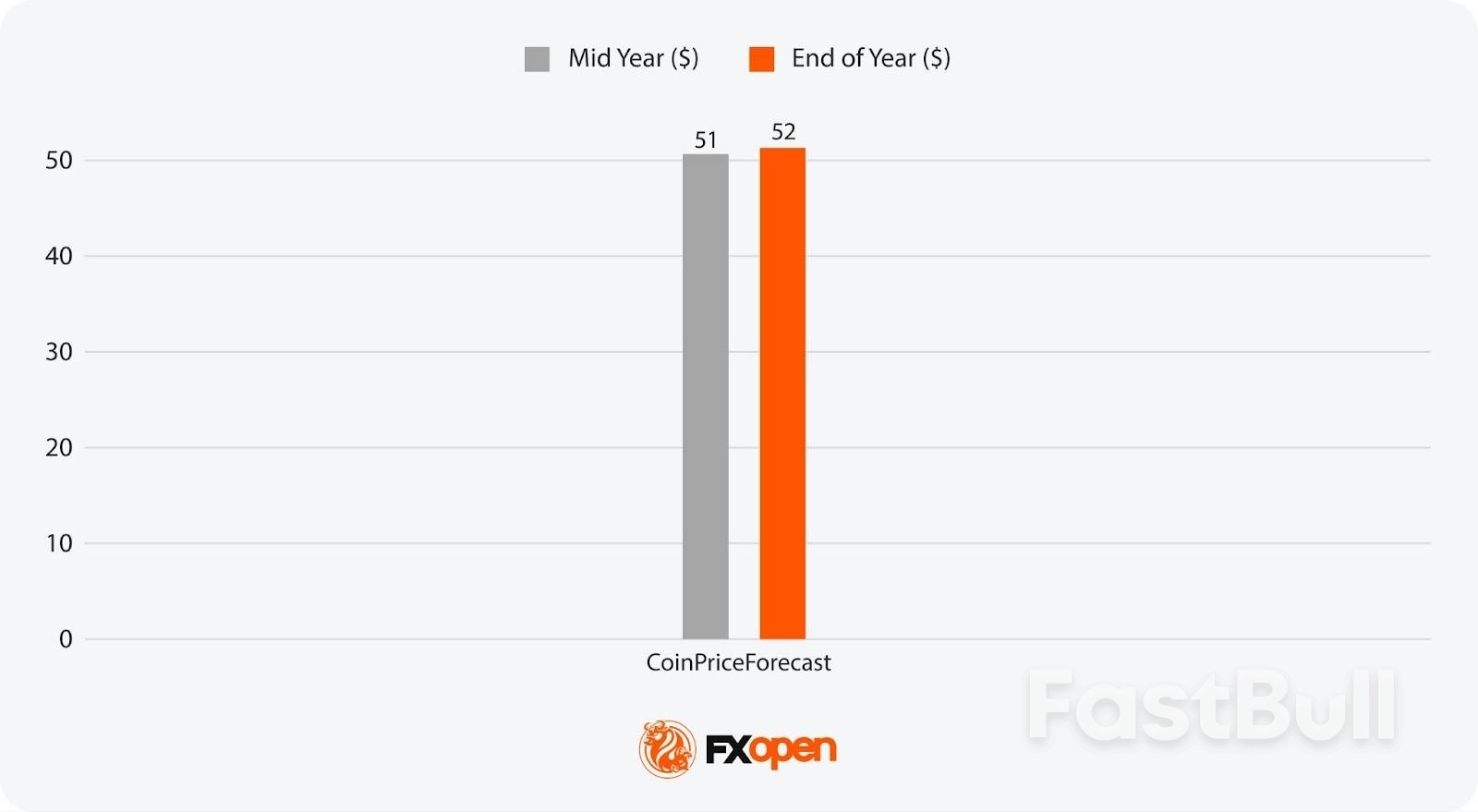

Unjuran jarak jauh analisis adalah terhad, tetapi CoinCodex telah mencadangkan Brent boleh mencapai $174 setong, manakala CoinPriceForecast meletakkan ramalan harga minyak WTI antara $50 dan $55. Jurang ini mencerminkan ketidakpastian terhadap arah aliran permintaan, dasar peralihan tenaga dan tahap pelaburan.

Bolehkah Harga Minyak Naik?

Menurut penganalisis, harga boleh meningkat dalam keadaan pasaran yang lebih ketat atau semasa gangguan bekalan, tetapi ia juga mungkin berkurangan dalam tahun-tahun lebihan.

Bolehkah Minyak Menjadi Pelaburan yang Baik pada 2025?

Dagangan CFD membolehkan pedagang mengambil bahagian dalam pasaran tanpa mengira sama ada harga aset meningkat atau menurun, membolehkan mereka berpotensi mengambil kesempatan daripada pergerakan harga naik dan turun yang tidak menentu.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar