Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Sesi semalaman AS dicirikan oleh data ekonomi bercampur yang menunjukkan penurunan tetapi daya tahan. Walaupun data PMI dan kaji selidik Richmond Fed menunjukkan momentum pertumbuhan yang perlahan, peningkatan ketara dalam defisit akaun semasa memberikan pengimbangan yang positif.

Sesi semalaman AS dicirikan oleh data ekonomi bercampur yang menunjukkan penurunan tetapi daya tahan. Walaupun data PMI dan kaji selidik Richmond Fed menunjukkan momentum pertumbuhan yang perlahan, peningkatan ketara dalam defisit akaun semasa memberikan pengimbangan yang positif. Pendekatan berhati-hati Powell terhadap pemotongan kadar masa hadapan mewujudkan ketidaktentuan dalam pasaran, membawa kepada pengambilan untung dalam saham teknologi walaupun mencatat rekod tertinggi yang berterusan. Emas muncul sebagai pemain yang menonjol, mendapat manfaat daripada pelbagai pilihan, termasuk sikap dovish Fed, ketegangan geopolitik dan permintaan selamat. Dolar AS kekal di bawah tekanan menghampiri paras terendah berbilang tahun, manakala pasaran minyak mendapat sokongan daripada kebimbangan bekalan dan risiko geopolitik.

Dolar AS menghadapi masalah yang berterusan apabila pasaran mencerna peralihan Fed ke arah kitaran pelonggaran di tengah-tengah inflasi yang berterusan dan kelemahan pasaran buruh. Walaupun analisis teknikal mencadangkan potensi pemulihan jangka pendek daripada paras semasa, latar belakang asas pemotongan kadar yang dijangka, ketidaktentuan dasar dan permintaan tempat selamat yang berkurangan terus menekan dolar. Siaran data ekonomi utama minggu ini, termasuk data inflasi PCE teras pada hari Jumaat, akan menjadi penting untuk menentukan arah jangka terdekat dolar dan keputusan dasar Fed Oktober.

Nota Bank Pusat:

Bias 24 Jam Seterusnya

Bearish Sederhana

Prestasi pemecahan rekod emas mencerminkan gabungan faktor, termasuk jangkaan Rizab Persekutuan yang dovish, inisiatif emas strategik China, pembelian bank pusat yang berterusan dan ketidaktentuan geopolitik yang berterusan. Walaupun penunjuk teknikal mencadangkan potensi untuk penyatuan jangka pendek di sekitar tahap semasa, latar belakang asas kekal menyokong harga yang lebih tinggi. Rintangan utama pada $3,800 mewakili ujian utama seterusnya, dengan ramai penganalisis mengunjurkan keuntungan selanjutnya ke arah $4,000 atau lebih tinggi dalam beberapa bulan akan datang. Data inflasi PCE yang akan datang pada hari Jumaat akan memberikan gambaran penting tentang trajektori dasar Fed dan boleh mempengaruhi hala tuju jangka pendek emas dengan ketara. Bias 24 Jam Seterusnya

Bullish yang kuat

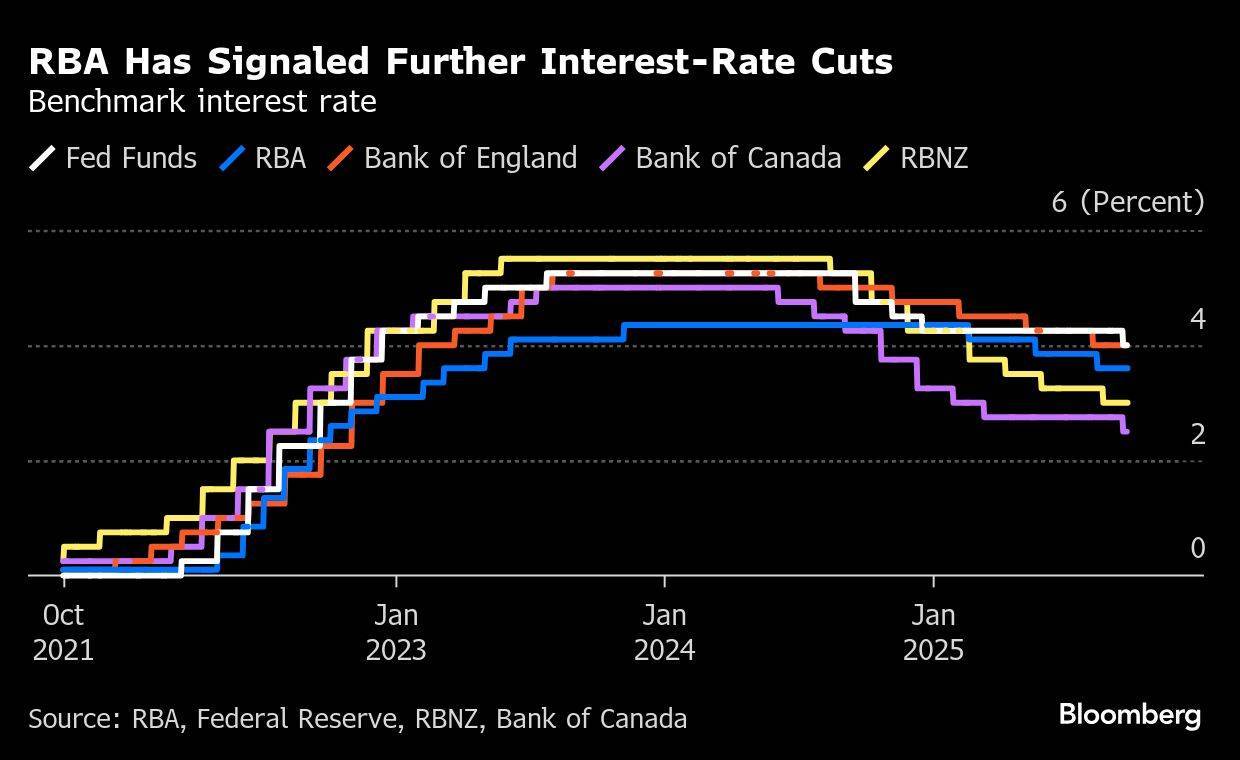

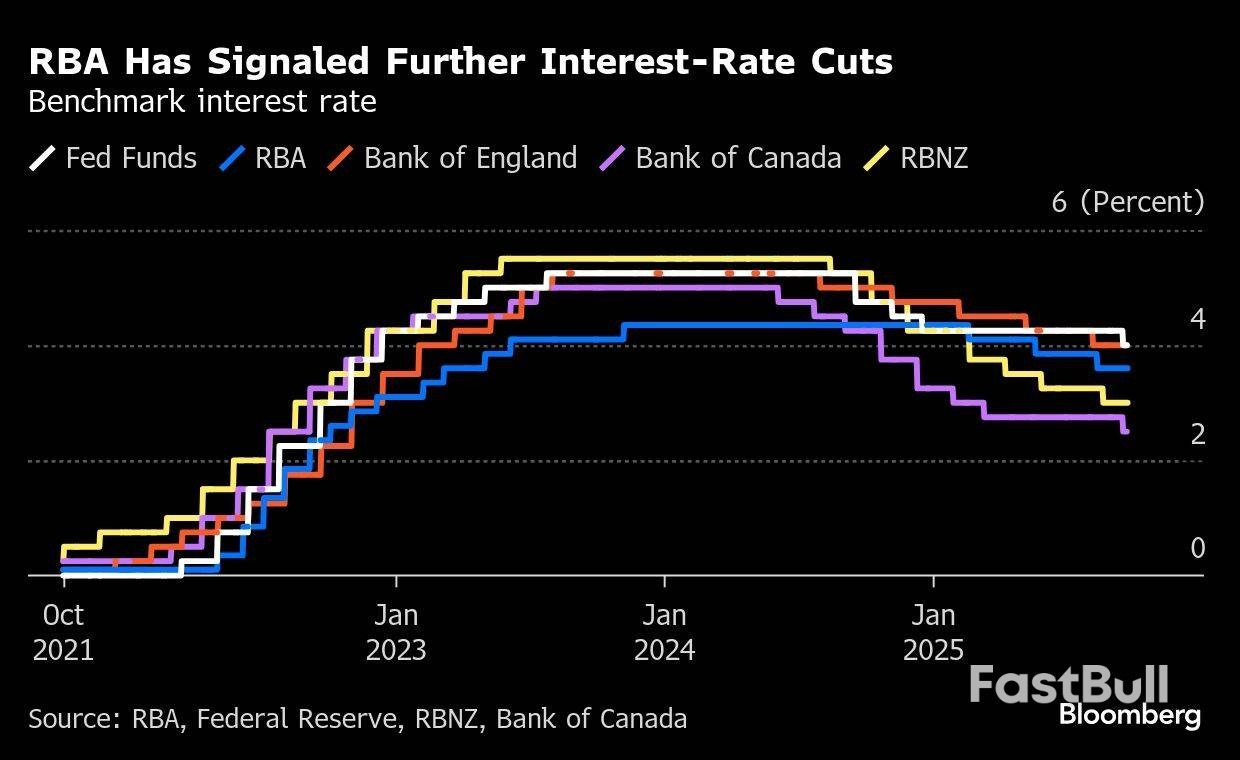

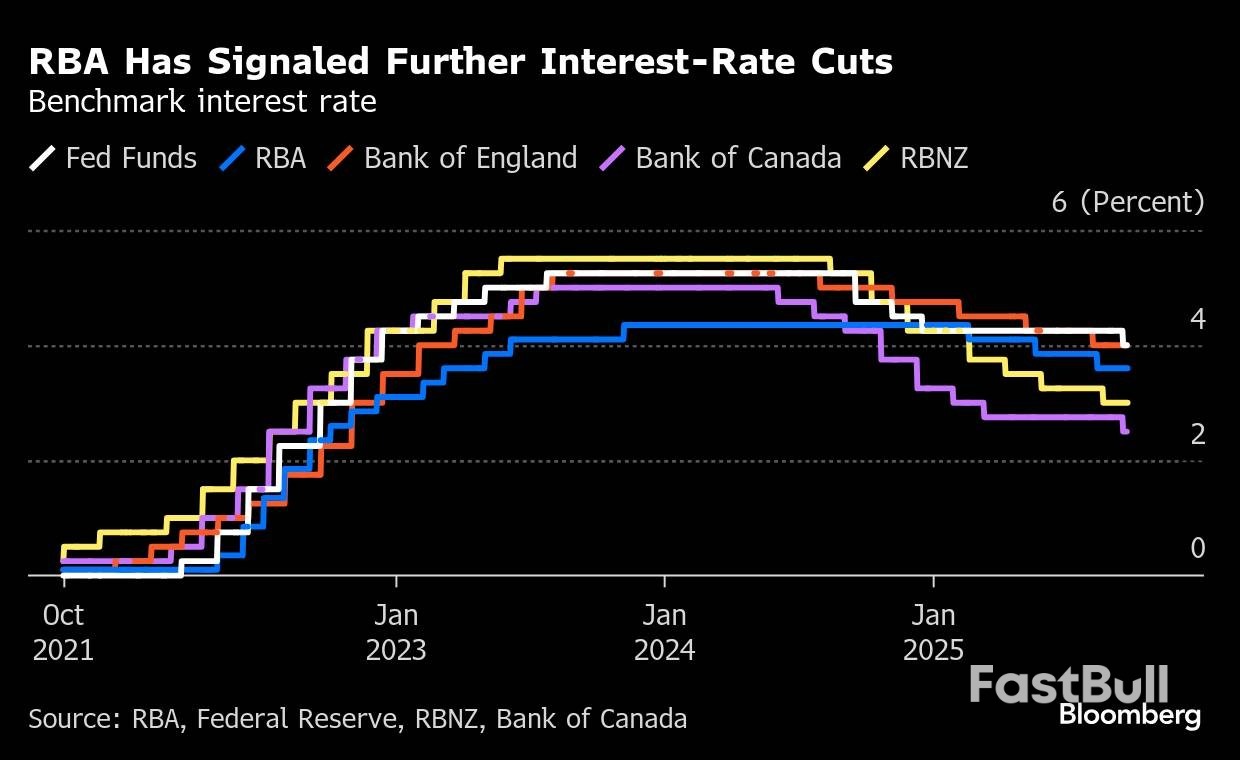

Dolar Australia memasuki minggu terakhir September 2025 pada persimpangan kritikal. Walaupun mata wang telah menunjukkan daya tahan dengan kenaikan bulanan, keluaran data akan datang, termasuk penunjuk CPI 24 September dan keputusan RBA 30 September akan menjadi penting. Gabungan momentum ekonomi domestik yang perlahan, data China bercampur-campur dan ketidaktentuan perdagangan global menunjukkan ketidaktentuan yang berterusan di hadapan. Peserta pasaran memerhati dengan teliti tanda-tanda bahawa lonjakan inflasi Ogos adalah sementara dan bukannya menunjukkan tekanan harga yang lebih luas, yang boleh mempengaruhi trajektori dasar RBA dan hala tuju AUD dengan ketara pada akhir tahun.

Nota Bank Pusat:

Bias 24 Jam Seterusnya

Bullish Sederhana

Dolar New Zealand menghadapi persekitaran yang mencabar dengan beberapa perkembangan kritikal yang bertumpu. Pelantikan bersejarah Gabenor RBNZ wanita pertama mewakili pencapaian penting institusi, tetapi pemimpin baharu itu akan mewarisi cabaran besar, termasuk kelemahan ekonomi, tekanan pasaran untuk pemotongan kadar yang agresif dan keperluan untuk memulihkan kredibiliti bank pusat. Nota Bank Pusat:

Bias 24 Jam Seterusnya

Bullish Sederhana

Yen Jepun menghadapi persekitaran yang kompleks menjelang akhir September 2025. Walaupun BoJ mengekalkan pendekatan berhati-hati untuk kenaikan kadar, sentimen hawkish yang semakin meningkat dalam lembaga pengarah dan keputusan untuk memulakan jualan aset menandakan peralihan beransur-ansur ke arah normalisasi dasar. Inflasi kekal melebihi sasaran 2% tetapi menunjukkan tanda-tanda sederhana, terutamanya dalam kos tenaga akibat subsidi kerajaan. Sektor pembuatan terus bergelut dengan masalah perdagangan, walaupun perkhidmatan kekal berdaya tahan. Peserta pasaran memerhati dengan teliti data CPI Tokyo yang akan datang dan sebarang isyarat lanjut daripada pegawai BoJ mengenai masa pelarasan kadar masa hadapan. Nota Bank Pusat:

Bias 24 Jam Seterusnya

Bearish yang lemah

Satu detik penting bagi pasaran minyak muncul apabila pelbagai faktor bertumpu untuk mewujudkan dinamik harga yang kompleks. Walaupun kebimbangan gangguan bekalan jangka pendek daripada kelewatan saluran paip Kurdistan dan ketegangan geopolitik memberikan tekanan menaik, prospek lebihan bekalan asas terus mempengaruhi jangkaan harga jangka panjang. Pasaran menunjukkan sifat dwi dinamik minyak semasa: risiko bekalan segera menyokong harga dalam tempoh terdekat, manakala lebihan bekalan struktur daripada pengeluaran OPEC+ meningkat dan titik pertumbuhan permintaan sederhana ke arah harga yang jauh lebih rendah menjelang akhir 2025 dan ke 2026. Bias 24 Jam Seterusnya

Bearish yang lemah

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar