- USDCAD

- XAUUSD

- XAGUSD

- WTI

- USDX

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Takaichi telah mengadakan pilihan raya mengejut hanya tiga bulan selepas memegang jawatan, mengambil langkah berisiko tinggi. Semuanya adalah tentang mendapatkan mandat awam untuk dasar beliau.

Takaichi telah mengadakan pilihan raya mengejut hanya tiga bulan selepas memegang jawatan, mengambil langkah berisiko tinggi. Semuanya adalah tentang mendapatkan mandat awam untuk dasar beliau.

Beliau mewarisi parti bermasalah dan kerajaan minoriti pada bulan Oktober selepas Ishiba Shigeru, yang tewas dalam kedua-dua pilihan raya parlimen, hampir terpaksa meletak jawatan. LDP kehilangan sokongan awam akibat krisis kos sara hidup dan beberapa skandal pembiayaan politik. Walaupun hanya menjadi perdana menteri dengan tipis, penilaian kelulusannya dalam tempoh tiga bulan pertama adalah sangat tinggi iaitu sekitar 70%. Kini, beliau berusaha untuk memanfaatkan popularitinya bagi mendapatkan majoriti tunggal untuk LDP dan dengan itu memajukan agenda dasarnya kemudian dengan lebih konsisten. Beliau menyokong dasar bekas Perdana Menteri Shinzo Abe, menyokong dasar makro pro-rangsangan dan dasar luar yang berfokus pada Jepun. Parti pembangkang mungkin tidak sepenuhnya bersetuju dengan perspektif dasarnya. Sekiranya situasi kerajaan minoriti berterusan, beliau perlu berunding dengan parti lain mengenai setiap isu dasar. Walau bagaimanapun, jika beliau memenangi pilihan raya ini, beliau akan mentafsirkannya sebagai sokongan pengundi Jepun terhadap ikrarnya dan akan mendorong agenda dasarnya dengan lebih tegas.

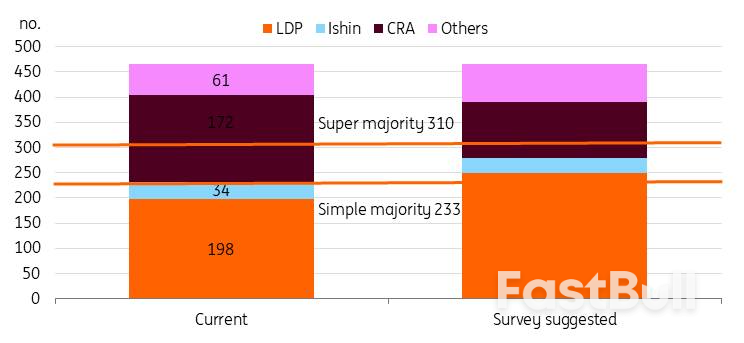

Menurut tinjauan pendapat tempatan baru-baru ini, LDP pasti mendahului kempen tersebut. LDP dijangka melebihi majoriti mudah sebanyak 233 kerusi (berbanding 198 kerusi semasa) dan pakatan itu mungkin mencecah hampir 300. Sebaliknya, pembangkang utama, Perikatan Reformasi Berpusat, boleh kehilangan hampir separuh daripada kerusi semasanya. Jika pakatan LDP memperoleh majoriti besar, kerajaan akan mendapat lebih banyak kuasa dengan ketara. Ini akan membolehkan Takaichi meluluskan undang-undang walaupun tanpa sokongan yang mencukupi di Dewan Rakyat.

LDP berkemungkinan akan memperoleh majoriti tunggal di dewan rakyat

Sumber: pelbagai akhbar dan anggaran ING

Sumber: pelbagai akhbar dan anggaran INGWalaupun pemotongan cukai penggunaan makanan merupakan topik utama sebelum kempen, kepentingannya semakin berkurangan sebaik sahaja kempen bermula.

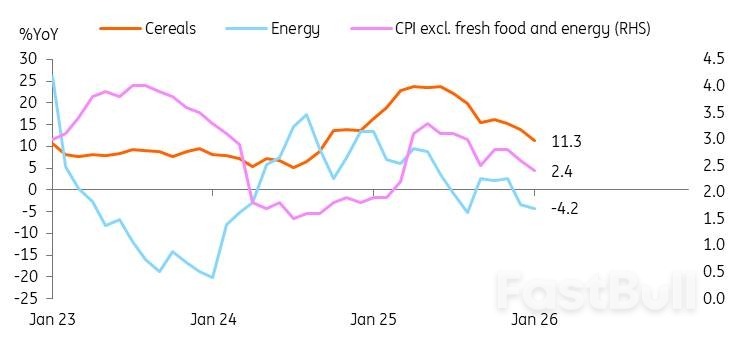

Inflasi Jepun kekal melebihi 2% sejak April 2022, tetapi gaji telah ketinggalan. Kenaikan kos sara hidup telah meningkatkan rasa tidak puas hati orang ramai. Contohnya, beras, makanan ruji utama, meningkat hampir 100% tahun ke tahun menjelang pertengahan 2025, walaupun ia turun ke tahap 30% baru-baru ini. Jadi, mengurangkan inflasi menjadi tumpuan utama kempen pilihan raya. Takaichi menyambung semula subsidi tenaga tahun lepas melalui belanjawan tambahan. Kita melihat kesan subsidi daripada penurunan mendadak dalam bacaan inflasi baru-baru ini.

Tumpuan kini beralih kepada harga makanan. Kadar cukai penggunaan makanan sebanyak 8% dijangka dapat mengurangkan inflasi sebanyak kira-kira satu mata peratusan dengan kos kerugian hasil sebanyak ¥5 trilion (6% daripada jumlah hasil cukai). Walaupun isi rumah mungkin mendapat manfaat daripada kos sara hidup yang lebih rendah, pasaran bimbang tentang kestabilan fiskal disebabkan oleh pendanaan yang tidak menentu untuk pemotongan cukai.

Walau bagaimanapun, selepas mengalami ketidaktentuan pasaran baru-baru ini, Takaichi telah mengambil pendirian yang lebih berhati-hati mengenai pemotongan cukai makanan. Beliau telah mengelak daripada menangani cadangan itu secara langsung semasa kempen, sebaliknya memberi tumpuan kepada "kewangan awam yang bertanggungjawab dan proaktif". Kini beliau masih samar-samar tentang masa pelaksanaan dan lebih suka "mempercepatkan perbincangan" untuk memastikan agenda itu neutral.

Sumber: CEIC

Sumber: CEICPasaran nampaknya bimbang bahawa kemenangan besar Takaichi mungkin akan menjejaskan keadaan fiskal dengan teruk. Kami tidak sepenuhnya bersetuju dengannya. Jika LDP memperoleh majoriti di dewan rakyat, Takaichi boleh mempercepatkan rundingan pemotongan cukai. Dia akan berhujah bahawa dia mempunyai mandat awam. Tetapi konsensus masih perlu dicapai oleh majlis kebangsaan. Perkara yang sama harus diguna pakai sekiranya terdapat majoriti besar. Parti pembangkang lain kini menyokong dasar fiskal yang lebih mengembang; contohnya, CRA menyokong penghapusan cukai makanan secara kekal, manakala LDP mencadangkan pengecualian selama dua tahun. Kemenangan LDP boleh menghasilkan pelan perbelanjaan yang lebih seimbang. Di bawah Perdana Menteri Abe, Jepun menaikkan cukai penggunaannya dua kali untuk membantu membiayai program keselamatan sosial untuk masyarakat yang semakin tua, sebagai sebahagian daripada pembaharuan "Abenomics". Takaichi dijangka akan turut memberi tumpuan kepada menjamin pendapatan sambil menyasarkan perbelanjaan yang lebih besar.

Seperti yang dinyatakan sebelum ini, LDP tidak menyatakan bila pemotongan cukai itu mungkin berkuat kuasa. Selain itu, parti itu telah membuat komitmen yang jelas untuk menurunkan nisbah hutang kepada KDNK Jepun dan melaksanakan pembaharuan fiskal. Oleh itu, LDP dijangka akan merangka strategi yang dapat mencegah peningkatan mendadak dalam defisit fiskal.

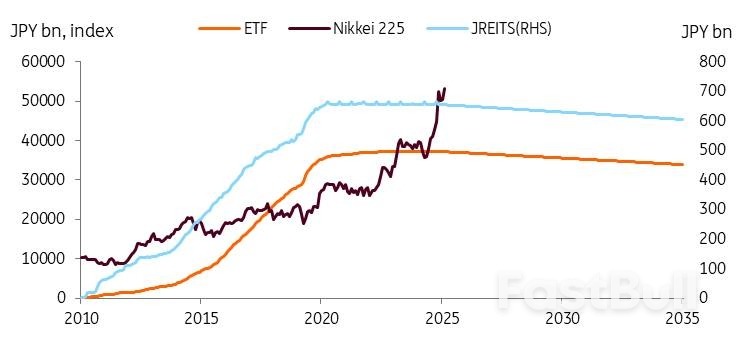

Satu pendekatan pendanaan yang berpotensi melibatkan mendapatkan sokongan daripada BoJ. BoJ memulakan jualan aset awalnya pada tahun 2026, menyasarkan pengurangan tahunan sebanyak ¥330 bilion dalam ETF dan ¥5 bilion dalam JREIT. Menurut data terkini, pegangan ETF dan JREIT BoJ masing-masing menurun sebanyak ¥5.3 bilion dan ¥0.1 bilion dari Disember 2025 hingga Januari 2026. Walaupun ini mewakili penurunan yang sederhana, BoJ dijangka terus mengurangkan portfolio asetnya, satu strategi yang dijangka memberikan pulangan yang besar dari semasa ke semasa. Sejak 2010, Nikkei 225 telah meningkat lima kali ganda. Dengan pengiraan mudah, BoJ boleh memperoleh kira-kira ¥1.7 trilion daripada menjual buku ETF bernilai ¥330 bilion. Jika kita andaikan Nikkei meningkat pada kadar yang sama seperti pertumbuhan KDNK nominal, aliran pendapatan ini berpotensi untuk berfungsi sebagai sumber pendanaan yang stabil.

Sumber: CEIC

Sumber: CEIC'Kembali kepada normal' membayangkan jangkaan inflasi yang lebih tinggi, kurang kawalan bank pusat ke atas pasaran bon kerajaan Jepun (JGB), peningkatan turun naik dan lebih banyak pelarasan hasil.

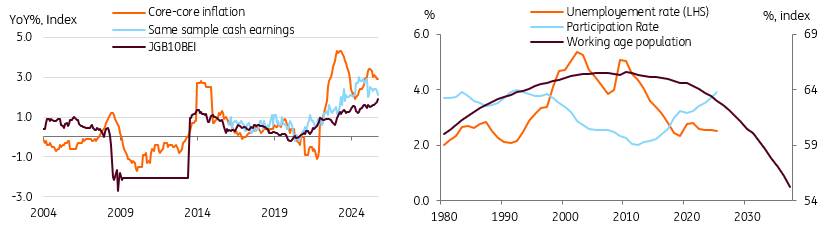

Kami menjangkakan ekonomi akan kembali kepada keadaan normal selepas mengalami deflasi selama bertahun-tahun. Walaupun kemampanan fiskal mungkin menyumbang kepada hasil yang lebih tinggi, kami berpendapat normalisasi ekonomi memainkan peranan yang lebih kukuh dalam memacu hasil ke atas. Inilah sebab-sebab mengapa kami menjangkakan hasil JGB akan mencecah 3.0% menjelang akhir tahun 2027.

Kembali ke keadaan normal bermakna mencapai pertumbuhan inflasi yang mampan sekitar 2%. Jangkaan inflasi yang lebih tinggi mungkin menjelaskan kenaikan kadar JGB. Indeks BEI telah menghampiri 2%, dan kami menjangkakan jangkaan inflasi akan meningkat dan stabil hampir 2%, disokong oleh kekurangan buruh struktur yang mengekalkan pertumbuhan upah. Sepanjang tiga tahun yang lalu, rundingan upah musim bunga telah mengakibatkan pertumbuhan upah melebihi 4-5%, dan pada tahun ini, peningkatan lebih 5% dijangkakan. Subsidi kerajaan, menurunkan harga tenaga dan makanan, dijangka memacu pertumbuhan upah sebenar yang positif tahun ini, menyokong inflasi yang didorong oleh permintaan dan memperkukuh kemajuan ke arah sasaran 2% yang mampan.

Sumber: Anggaran CEIC, OECD, ING

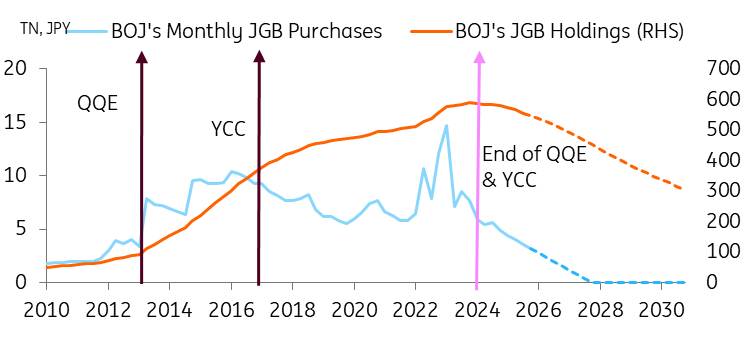

Sumber: Anggaran CEIC, OECD, INGKembali kepada keadaan normal bermakna kami menjangkakan normalisasi dasar monetari BoJ yang perlahan dan stabil melalui 1) kenaikan kadar dasar, sejumlah 75bp menjelang akhir tahun 2027 dan 2) pelucutan langkah-langkah dasar monetari yang tidak konvensional oleh BoJ. Memandangkan BoJ membeli lebih sedikit, keseimbangan penawaran dan permintaan beralih, mewujudkan tekanan menaik ke atas hasil JGB. Walaupun BoJ akan memperlahankan kadar pengurangannya pada April 2026, kami menjangkakan lengkung hasil akan terus meningkat semasa kenaikan kadar, mengekalkan spread antara kadar dasar dan JGB 10Y pada 150-175bp (kini 150bp). Kami percaya bahawa sejarah tidak semestinya meramalkan masa depan JGB dengan baik, kerana spread hasil lalu berlaku semasa disinflasi yang mendalam. Apabila pengetatan kuantitatif (QT) berterusan dan bon matang, kawalan BoJ ke atas pasaran JGB akan semakin berkurangan, yang membawa kepada pasaran bon yang lebih tidak menentu dan dipacu pasaran.

Lonjakan pasaran JGB baru-baru ini, dalam beberapa cara, menunjukkan fungsi pasaran yang lebih baik

Walaupun pergerakan pasaran yang tiba-tiba boleh menimbulkan kebimbangan dalam kalangan peserta pasaran, ia harus dilihat sebagai sebahagian daripada pemulihan ekonomi kepada normal. BoJ dan kerajaan mesti mencapai keseimbangan yang teliti; jika berlaku penjualan besar-besaran yang tidak didorong oleh asas, mereka boleh melaraskan kadar QT dan penerbitan bon dengan sewajarnya.

Dalam mesyuarat Bank of Japan baru-baru ini, susulan penjualan JGB, Gabenor Ueda menekankan pendekatan tangkas bank terhadap operasi bon, yang memberikan BoJ fleksibiliti yang ketara. Walau bagaimanapun, komennya nampaknya BoJ tidak berhasrat untuk mengubah laluan peningkatan hasil; sebaliknya, hanya untuk melancarkan turun naik pasaran dan lebih suka perkembangan yang lebih beransur-ansur. Kami percaya bahawa BoJ akan membenarkan kenaikan hasil secara beransur-ansur.

Akhir sekali, kami menjangkakan perbelanjaan kerajaan akan meningkat lagi untuk menangani isu-isu berkaitan populasi yang semakin tua dan peningkatan keperluan kebajikan. Kami menjangkakan pelaburan dalam automasi dan teknologi digital juga akan membawa kepada perbelanjaan yang lebih tinggi. Disebabkan oleh pelan perbelanjaan Takaichi yang ketara, matlamat untuk mencapai lebihan belanjawan utama menjelang tahun fiskal 2025/2026 tidak tercapai dan telah ditangguhkan. Kami tidak menjangkakan peningkatan mendadak dalam pengeluaran hutang di bawah pentadbiran Takaichi, tetapi kami masih percaya pendirian dasarnya harus terus memberi tekanan kepada hasil JGB.

Sumber: Bank of Japan, CEIC, anggaran ING

Sumber: Bank of Japan, CEIC, anggaran INGUSD/JPY merupakan permulaan tahun yang tidak menentu, dan ia kelihatan akan berterusan. Tesis pelaburan yang lazim ialah kadar dasar sebenar yang negatif di Jepun, cabaran fiskal yang semakin meningkat dan pelabur global yang mengutamakan mata wang pro-kitaran semuanya memberi kesan kepada yen. Apa yang kelihatan seperti campur tangan FX Jepun hampir 160 dan kemudian laporan pemeriksaan kadar Fed lewat pada hari Jumaat, 23 Januari telah menjadi satu-satunya perkara positif untuk yen. Namun, beberapa penafian rasmi tentang penglibatan AS dan data Jepun berikutnya mempersoalkan sama ada campur tangan berlaku sama sekali. Mengenai subjek campur tangan, kami tertanya-tanya sama ada keputusan pelaburan strategik daripada beberapa dana pencen yang dipengaruhi kerajaan mungkin memainkan peranan di sini – seperti yang juga berlaku di Korea apabila USD/KRW menghampiri 1500.

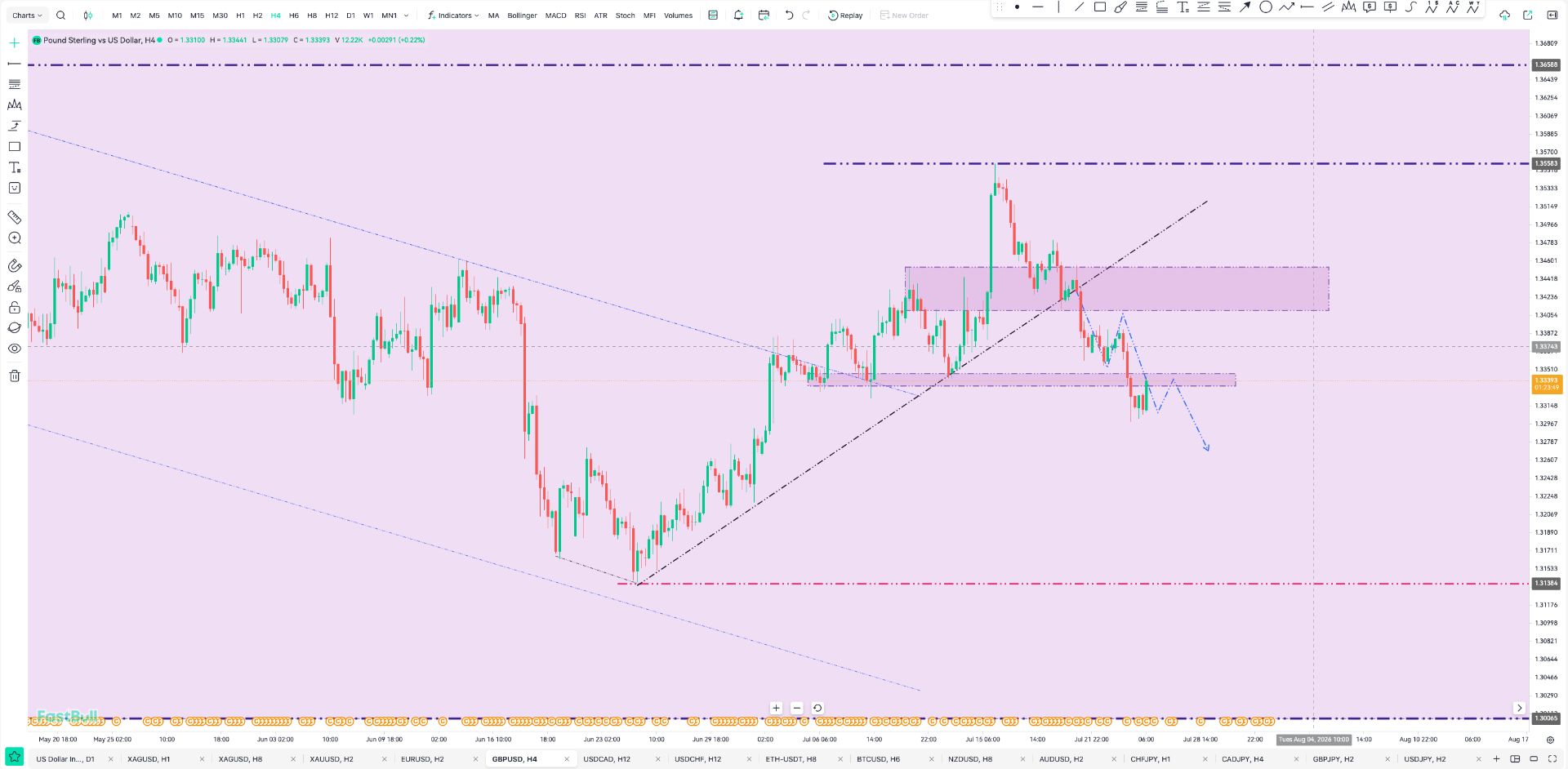

Keputusan pilihan raya positif untuk LDP yang akan mengepam lebih banyak udara ke dalam 'perdagangan Takaichi' adalah positif USD/JPY. USD/JPY juga boleh menghampiri tahap 160/162 sekali lagi berdasarkan perkara ini. Pegawai di Tokyo telah menjelaskan bahawa mereka tidak selesa dengan tahap seperti itu, yang, walaupun baik untuk pengeksport, juga berpotensi meningkatkan harga import pada masa kerajaan cuba memperbaiki krisis kos sara hidup. Oleh itu, campur tangan FX hampir 160/162 nampaknya berkemungkinan.

Adakah campur tangan akan berkesan? Campur tangan yang berkesan memerlukan kedudukan pasaran sehala yang ketat dan perubahan dalam asas-asasnya. Campur tangan terbukti berkesan pada Julai 2024 apabila pasaran spekulatif sangat pendek yen dan Rizab Persekutuan akan memulakan kitaran pelonggaran – yang dilakukan oleh Rizab Persekutuan dengan pemotongan 50bp pada bulan September tahun itu. USD/JPY jatuh daripada 160 kepada 140 dalam tempoh dua bulan itu.

Hari ini, kedudukan spekulatif tidak sedekat yen pendek seperti pada tahun 2024. Dan dengan kadar dana Fed kini lebih hampir kepada neutral pada 3.75%, prospek kadar jangka pendek AS yang lebih rendah adalah jauh kurang menarik berbanding dua tahun lalu. Pendek kata, keadaan tidak tersedia hari ini untuk pembetulan besar yang lebih rendah dalam USD/JPY.

Sebaliknya, nampaknya dorongan kenaikan USD/JPY yang diilhamkan oleh LDP (dengan mengandaikan tinjauan pendapat terbukti betul) akan mencetuskan kempen intervensi berterusan yang berpotensi bertahan untuk baki tahun ini. Sebagai rujukan, BoJ menjual $100 bilion selama empat hari berasingan antara Mei dan Julai pada tahun 2024. Dan sebagai tambahan kepada negatif yen yang dibincangkan di atas, terdapat juga ketidakpastian tentang masa komitmen Jepun untuk melabur $550 bilion ke AS – dan sama ada ia dibiayai dengan instrumen dolar (mungkin) atau sama ada sebarang aliran FX terlibat.

Secara keseluruhannya, kami meramalkan USD/JPY akan melantun dalam julat 155-160 sepanjang separuh pertama tahun ini dan kemudian penurunan kadar Fed sebanyak 50bp untuk menyeretnya lebih dekat kepada 150 menjelang akhir tahun. Tetapi risiko kenaikan masih wujud untuk sepanjang suku ini.

Naratif USD/JPY ini menambah berat kepada pilihan kami untuk menerima Tonar dan membayar SOFR pada swap mata wang silang. Ini adalah 'negative carry play', yang mendapat manfaat daripada menetapkan USD/JPY pada kadar hari ini, dan kemudian membeli balik dolar dalam masa setahun atau dua tahun pada kadar yang sama. Ia amat sesuai untuk tempoh yang lebih pendek, idealnya 1–2 tahun. Biarkan tempoh positif carry play untuk tempoh yang lebih panjang. Atau, tunggu titik masuk yang lebih baik; USD/JPY yang lebih rendah, dengan titik masuk bliss pada 140. Lihat lebih lanjut mengenainya di sini .

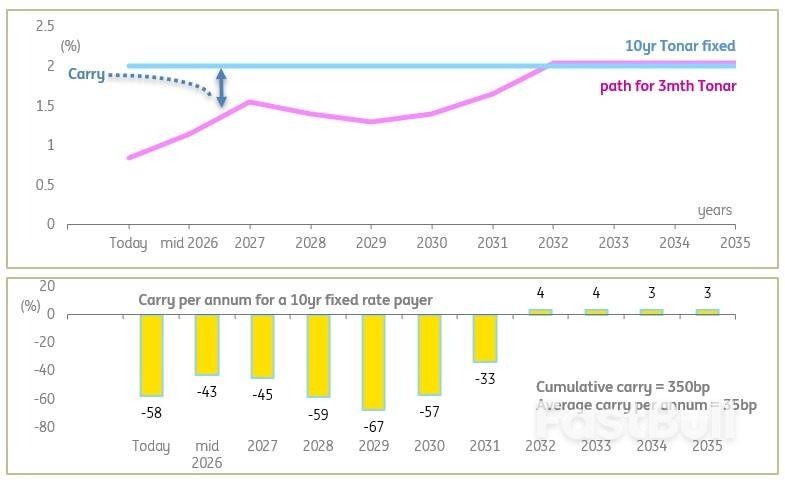

Bagi syarikat korporat yang melihat hubungan antara pendedahan kadar terapung dan pendedahan kadar tetap selepas pilihan raya, terdapat dua pemerhatian utama. Pertama, kadar Tonar kadar terapung berada pada laluan yang panjang dan berliku, akhirnya kepada 2%, walaupun lebih berkemungkinan mencapai puncaknya sekitar 1.5% dalam kitaran semasa ini. Namun begitu, pendedahan kadar terapung kekal sebagai pilihan pendanaan yang lebih murah untuk beberapa tahun akan datang, berbanding dengan Tonar 10 tahun (kini pada 2%).

Walau bagaimanapun, Tonar 10 tahun berkemungkinan akan kekal di bawah tekanan menaik (selaras dengan JGB), yang bermaksud bahawa pembayar kadar tetap yang ditetapkan hari ini akan membuktikan hasil positif dari segi pasaran dalam tempoh pertengahan. Selain itu, kami ragu akan ada penurunan kepada peluang penguncian kadar yang lebih rendah secara material, jadi kadar yang dilihat pada skrin hari ini adalah sebaik yang boleh (beri atau terima sekitar 20bp, dan kecuali yang tidak dijangka). Alternatifnya adalah untuk melihat tahap penguncian yang lebih rendah dalam tempoh yang lebih pendek, katakan 1.5% yang boleh dicapai dalam tempoh 4 tahun. Kami mengira bahawa purata kos bawaan di sana setahun adalah kira-kira 20bp, berbanding dengan 35bp untuk penguncian 10 tahun.

Bagi mereka yang ingin bertukar kepada harga terapung, terdapat impak positif dan kumulatif positif, tetapi ia berkurangan dan tidak terlalu tinggi (350bp dalam tempoh 10 tahun). Carta di bawah menggambarkan profil dalam tempoh 10 tahun akan datang dan hasil impak untuk pembayar kadar tetap 10 tahun yang ditetapkan hari ini (terbalikkan tanda untuk penerima kadar tetap).

Hujung panjang sudah berada pada 2%, manakala BoJ berada di landasan yang perlahan ke arahnya, akhirnya sampai ke sana.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar