Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Akaun Signal untuk Ahli

Semua Akaun Signal

Semua Peraduan

Zon Euro IHS Markit Construction PMI (Nov)

Zon Euro IHS Markit Construction PMI (Nov)S:--

R: --

S: --

Itali IHS Markit Construction PMI (Nov)

Itali IHS Markit Construction PMI (Nov)S:--

R: --

S: --

U.K. PMI Pembinaan Markit/CIPS (Nov)

U.K. PMI Pembinaan Markit/CIPS (Nov)S:--

R: --

S: --

Perancis Purata Hasil Lelongan Bon Perbendaharaan OA 10 Tahun

Perancis Purata Hasil Lelongan Bon Perbendaharaan OA 10 TahunS:--

R: --

S: --

Zon Euro Kadar Bulanan Jualan Runcit (Okt)S:--

R: --

S: --

Zon Euro Jualan Runcit Tahunan (Okt)S:--

R: --

S: --

Brazil KDNK YoY (Suku 3)

Brazil KDNK YoY (Suku 3)S:--

R: --

S: --

Amerika Syarikat Pemotongan Kerja Pencabar, Kelabu & Krismas (Nov)

Amerika Syarikat Pemotongan Kerja Pencabar, Kelabu & Krismas (Nov)S:--

R: --

S: --

Amerika Syarikat Pemberhentian Kerja Challenger, Grey & Krismas Setiap Bulan (Nov)S:--

R: --

S: --

Amerika Syarikat Kadar Tahunan Pemberhentian Oleh Syarikat Pencabar (Nov)S:--

R: --

S: --

Amerika Syarikat Tuntutan Pengangguran Awal Mingguan Purata 4 Minggu (Dilaraskan Mengikut Musim)S:--

R: --

S: --

Amerika Syarikat Tuntutan Pengangguran Awal Mingguan (Dilaraskan Mengikut Musim)S:--

R: --

S: --

Amerika Syarikat Tuntutan Pengangguran Berterusan Mingguan (Dilaraskan Mengikut Musim)S:--

R: --

S: --

Kanada Ivey PMI (Dilaraskan Mengikut Musim) (Nov)

Kanada Ivey PMI (Dilaraskan Mengikut Musim) (Nov)S:--

R: --

S: --

Kanada Ivey PMI (Tidak Dilaraskan Mengikut Musim) (Nov)S:--

R: --

S: --

Amerika Syarikat Pesanan Barang Tahan Lama Modal Bukan Pertahanan Yang Disemak (Tidak Termasuk Pesawat) (Dilaraskan Mengikut Musim) (Sep)S:--

R: --

Amerika Syarikat Kadar Bulanan Pesanan Kilang (Tidak Termasuk Pengangkutan) (Sep)S:--

R: --

S: --

Amerika Syarikat Kadar Bulanan Pesanan Kilang (Sep)S:--

R: --

S: --

Amerika Syarikat Kadar Bulanan Pesanan Kilang (Tidak Termasuk Pertahanan) (Sep)S:--

R: --

S: --

Amerika Syarikat Perubahan Stok Gas Asli Mingguan EIAS:--

R: --

S: --

Arab Saudi Pengeluaran Minyak MentahS:--

R: --

S: --

Amerika Syarikat Pegangan Bank Pusat Asing Perbendaharaan A.S. Untuk Minggu IniS:--

R: --

S: --

Jepun Rizab Pertukaran Asing (Nov)

Jepun Rizab Pertukaran Asing (Nov)S:--

R: --

S: --

India Kadar Belian Semula

India Kadar Belian SemulaS:--

R: --

S: --

India Kadar AsasS:--

R: --

S: --

India Kadar Belian Balik TerbalikS:--

R: --

S: --

India Nisbah Rizab Deposit Bank PusatS:--

R: --

S: --

Jepun Petunjuk Utama Prelim (Okt)S:--

R: --

S: --

U.K. Kadar Tahunan Indeks Harga Rumah Halifax (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

U.K. Kadar Bulanan Indeks Harga Rumah Halifax (Selepas Pelarasan Bermusim) (Nov)S:--

R: --

S: --

Perancis Akaun Semasa (Tidak Dilaraskan Mengikut Musim) (Okt)--

R: --

S: --

Perancis Baki Dagangan (Selepas Pelarasan Bermusim) (Okt)--

R: --

S: --

Perancis Kadar Bulanan Keluaran Industri (Selepas Pelarasan Bermusim) (Okt)--

R: --

S: --

Itali Jualan Runcit Sebulan (Dilaraskan Mengikut Musim) (Okt)--

R: --

S: --

Zon Euro Kadar Pekerjaan Tahunan (Selepas Pelarasan Bermusim) (Suku 3)--

R: --

S: --

Zon Euro Nilai Akhir Kadar Tahunan KDNK (Suku 3)--

R: --

S: --

Zon Euro KDNK Terakhir QoQ (Suku 3)--

R: --

S: --

Zon Euro Kadar Pekerjaan Suku Tahunan (Selepas Pelarasan Bermusim) (Suku 3)--

R: --

S: --

Zon Euro Nilai Akhir Pekerjaan (Selepas Pelarasan Bermusim) (Suku 3)--

R: --

Brazil Kadar Bulanan PPI (Okt)--

R: --

S: --

Mexico Indeks Keyakinan Pengguna (Nov)

Mexico Indeks Keyakinan Pengguna (Nov)--

R: --

S: --

Kanada Kadar Pengangguran (Selepas Pelarasan Bermusim) (Nov)--

R: --

S: --

Kanada Kadar Penyertaan Pekerjaan (Selepas Pelarasan Bermusim) (Nov)--

R: --

S: --

Kanada Bilangan Orang Yang Bekerja (Dilaraskan Mengikut Musim) (Nov)--

R: --

S: --

Kanada Bilangan Pekerja Sambilan (Selepas Pelarasan Bermusim) (Nov)--

R: --

S: --

Kanada Pekerjaan Sepenuh Masa (Selepas Pelarasan Bermusim) (Nov)--

R: --

S: --

Amerika Syarikat Pendapatan Peribadi Bulanan (Sep)--

R: --

S: --

Amerika Syarikat Kadar Tahunan Indeks Harga PCE Dallas Fed (Sep)--

R: --

S: --

Amerika Syarikat Kadar Tahunan Indeks Harga PCE (Selepas Pelarasan Bermusim) (Sep)--

R: --

S: --

Amerika Syarikat Kadar Bulanan Indeks Harga PCE (Sep)--

R: --

S: --

Amerika Syarikat Kadar Bulanan Perbelanjaan Peribadi (Selepas Pelarasan Bermusim) (Sep)--

R: --

S: --

Amerika Syarikat Kadar Bulanan Indeks Harga PCE Teras (Sep)--

R: --

S: --

Amerika Syarikat Nilai Awal Kadar Inflasi Tahunan Universiti Michigan Selama Lima Tahun (Dis)--

R: --

S: --

Amerika Syarikat Kadar Tahunan Indeks Harga PCE Teras (Sep)--

R: --

S: --

Amerika Syarikat Kadar Bulanan Perbelanjaan Penggunaan Peribadi Sebenar (Sep)--

R: --

S: --

Amerika Syarikat Jangkaan Kadar Inflasi Lima Hingga Sepuluh Tahun (Dis)--

R: --

S: --

Amerika Syarikat Indeks Keadaan Awal Universiti Michigan (Dis)--

R: --

S: --

Amerika Syarikat Indeks Sentimen Pengguna Universiti Michigan Kilat (Dis)--

R: --

S: --

Amerika Syarikat Jangkaan Inflasi 1 tahun Umich Prelim (Dis)--

R: --

S: --

Tiada data yang sepadan

Aliran Pasaran

Indikator Teratas

Pandangan Terkini

Pandangan Terkini

Topik Trending

Kolumnis Top

Maklumat terkini

White Label

Data API

Web Plug-in

Program Afiliate

Lihat Semua

Tiada data

Mengikut anggaran kilat, KDNK Poland meningkat sebanyak 3.7%YoY pada 3Q25, selepas pertumbuhan 3.3%YoY pada 2Q25, mengatasi negara CEE yang lain (Czechia: 2.7%, Hungary: 0.6%) dan EU secara keseluruhan (1.5%).

Mengikut anggaran kilat, KDNK Poland meningkat sebanyak 3.7%YoY pada 3Q25, selepas pertumbuhan 3.3%YoY pada 2Q25, mengatasi negara CEE yang lain (Czechia: 2.7%, Hungary: 0.6%) dan EU secara keseluruhan (1.5%). Asas rujukan yang rendah sebahagiannya menerangkan peningkatan besar dalam kadar pertumbuhan tahunan akibat aktiviti ekonomi yang lemah pada September 2024, apabila negara mengalami banjir, tetapi data pelarasan bermusim menunjukkan bahawa kadar pengembangan kekal pada 0.8%QoQ yang kukuh seperti pada 2Q25.

Laporan KDNK terperinci, termasuk komposisinya, akan diterbitkan pada 1 Disember, tetapi data yang dikeluarkan setakat ini menunjukkan peningkatan dalam industri berbanding 2Q25, peningkatan tahunan sedikit perlahan dalam perdagangan runcit, dan kemelesetan berterusan dalam pembinaan. Kami menganggarkan bahawa sektor perkhidmatan kekal dalam keadaan baik dan menyokong pertumbuhan KDNK pada 3Q25, tetapi kami mengharapkan aktiviti yang lebih kukuh dalam bidang ekonomi ini. Dari segi perbelanjaan, KDNK didorong oleh penggunaan isi rumah yang memberangsangkan yang mungkin berkembang pada kadar tahunan yang sama seperti pada suku sebelumnya. Pada masa yang sama, jangkaan lantunan semula dalam aktiviti pelaburan telah ditangguhkan, antara lain, disebabkan oleh pelaksanaan perlahan projek yang dibiayai oleh Dana Pemulihan dan Ketahanan (RRF) domestik dan semakan yang diperlukan.

Kami masih menjangkakan pertumbuhan KDNK 3.5% di Poland tahun ini. Data yang dikeluarkan setakat ini menunjukkan bahawa senario prestasi pelaburan tetap yang lebih kukuh tahun ini tidak menjadi kenyataan, tetapi ia diimbangi oleh daya tahan penggunaan swasta, yang terbukti lebih kukuh daripada yang dijangkakan sebelum ini. Garis masa pelaksanaan RFF memberi asas kepada ramalan optimistik pelaburan tetap pada 2026.

Ekonomi Poland bersedia untuk mengekalkan pertumbuhan melebihi 3%, mengatasi purata EU dan rakan setara CEE, yang kurang mencapai pertumbuhan KDNK untuk tahun kedua berturut-turut. Pertumbuhan teguh negara disertai dengan ketiadaan ketidakseimbangan luaran atau dalaman yang besar. Defisit akaun semasa adalah sekitar 1% daripada KDNK, manakala inflasi CPI menghampiri sasaran 2.5% bank pusat.

Ketidakseimbangan yang ketara diperhatikan antara sektor awam (defisit tinggi) dan sektor swasta domestik (pelaburan rendah, simpanan tinggi). Kami berpegang pada unjuran KDNK setahun penuh kami pada 3.5%YoY pada 2025 dan menjangkakan ekonomi akan mengekalkan tahap aktiviti yang sama pada 2026 (3.4%YoY).

Ia akan menjadi 10 tahun akan datang yang panjang untuk pelabur dalam saham AS, menurut Peter Oppenheimer.

Pakar strategi Goldman Sachs, yang meramalkan prestasi rendah Wall Street tahun ini dengan betul, melihat ekuiti AS terus ketinggalan pasaran lain untuk dekad akan datang.

Oppenheimer dan pasukannya menjangkakan SP 500 akan mencapai pulangan tahunan sebanyak 6.5% dalam 10 tahun akan datang, yang paling lemah antara semua wilayah. Pasaran baru muncul diunjurkan paling kukuh, pada 10.9% setahun.

Selepas sedekad prestasi yang sentiasa unggul, didorong oleh lonjakan dalam stok teknologi dan kegilaan untuk kecerdasan buatan, SP 500 telah ketinggalan berbanding pesaing global tahun ini. Penanda aras telah meningkat 16%, berbanding dengan rali 28% dalam indeks MSCI di seluruh dunia yang tidak termasuk AS. Pada tahun-tahun akan datang, pakar strategi menjangkakan keuntungan pasaran baru muncul akan didorong oleh pertumbuhan pendapatan yang kukuh di China dan India. Goldman Sachs mempunyai nasihat ini untuk pelabur jangka panjang: "Pelbagaikan di luar AS, dengan condong ke arah pasaran baru muncul." —Michael Msika

Pada Trumponomics minggu ini, hos Stephanie Flanders meneroka cara Demokrat menggunakan semula tema kempen Donald Trump 2024 — keterjangkauan — sebagai pegangan politik mereka sendiri. Dengar di Apple, Spotify atau di mana sahaja anda mendapatkan podcast anda.

Kelemahan dalam yen Jepun mendorong mata wang ke arah tahap yang telah mendorong pihak berkuasa untuk campur tangan. Pedagang ragu-ragu, walaupun, campur tangan langsung akan membantu sebanyak kali ini.

Tidak seperti tahun lepas, apabila campur tangan berlaku menjelang kadar faedah yang lebih tinggi oleh bank pusat, kali ini di sekitar Jepun akan membeli yen sama seperti Perdana Menteri Sanae Takaichi memberi isyarat keinginannya untuk kelembapan kenaikan kadar.

Pegawai juga akan mengharungi pasaran apabila rancangan Takaichi untuk meningkatkan perbelanjaan menyemarakkan kelemahan yen. Selain itu, sebarang campur tangan akan berisiko mengurangkan rizab pertukaran asing Jepun yang diperlukan untuk membantu membiayai pakej pelaburan AS untuk menenangkan Presiden Donald Trump.

"Ia adalah persekitaran yang berbeza," kata Marito Ueda di SBI FXTrade. "Jika dasar Takaichi menuju ke arah pengembangan fiskal, walaupun kerajaan boleh menghentikan penurunan yen dalam jangka pendek, ia hanya akan kembali kepada kelemahan."

Yen telah jatuh 4.5% berbanding dolar suku ini, yang paling banyak dalam kalangan Kumpulan 10 setaranya, kepada kira-kira 154.

Yen yang semakin lemah membantu pengeksport besar negara itu dengan meningkatkan nilai pendapatan mereka yang dihantar pulang. Tetapi kegagalan untuk bertindak untuk mengehadkan kejatuhan nilai mata wang boleh mencetuskan kritikan daripada Washington, dengan Trump sebelum ini mengadu Jepun telah mencari kelebihan perdagangan melalui dasar pertukaran asing. —Mia Glass dan John Cheng

Pengaturan kerjasama Global Selatan mesti berkembang untuk bertindak balas dengan lebih baik kepada cabaran kontemporari yang mendesak dan akan datang, dan bukannya berisiko menjadi jaket yang tidak relevan yang terperangkap pada masa lalu.

Pada tahun 1967, Persatuan Negara-Negara Asia Tenggara (Asean) ditubuhkan pada mulanya untuk menangani ketegangan serantau berikutan pembentukan Malaysia pada September 1963.

Penciptaan Malaysia telah membawa kepada masalah dengan Filipina dan Indonesia, manakala Singapura telah berpisah daripada konfederasi baru pada Ogos 1965.

Asean bukanlah ciptaan Perang Dingin dalam erti kata yang sama seperti Pertubuhan Perjanjian Asia Tenggara (Seato), salah satu daripada beberapa pengaturan keselamatan serantau yang ditubuhkan oleh Amerika pada awal 1950-an, satu-satunya yang penting ialah Pertubuhan Perjanjian Atlantik Utara (Nato).

Inisiatif Asean yang paling penting ialah mengisytiharkan Asia Tenggara sebagai Zon Keamanan, Kebebasan dan Berkecuali (Zopfan) pada 1973, dua tahun sebelum berakhirnya perang Indochina.

Sejak itu, rantau ini menyaksikan empat inisiatif ekonomi utama, dengan yang pertama ialah Kawasan Perdagangan Bebas Asean (Afta).

Afta ditubuhkan pada kemuncak semangat liberalisasi perdagangan pada awal 1990-an. Di sebalik kesan liberalisasi perdagangan "sekali" awal, terdapat sedikit transformasi ekonomi sebenar sejak itu.

Liberalisasi perdagangan Buku terakhir mahaguru Jagdish Bhagwati (2008), Anai-anai dalam Sistem Perdagangan, melihat perjanjian perdagangan bebas (FTA) plurilateral dan dua hala keutamaan sebagai "anai-anai" yang menjejaskan janji Pertubuhan Perdagangan Dunia (WTO) untuk liberalisasi perdagangan pelbagai hala.

Walaupun nampaknya saling menguntungkan, FTA tersebut adalah serupa dengan anai-anai yang secara diam-diam menghakis asas sistem perdagangan pelbagai hala dengan menggalakkan diskriminasi, sekali gus menjejaskan prinsip tanpa diskriminasi.

Keghairahan naif untuk semua FTA sebenarnya telah menjejaskan multilateralisme, juga mencetuskan tolak balik sejak akhir abad ke-20.

Berikutan krisis kewangan global 2008/09, ekonomi maju G20 semuanya menimbulkan halangan perlindungan, mengesahkan komitmen mereka yang meragukan terhadap perdagangan bebas.

Sementara itu, dasar perdagangan AS sejak presiden Barack Obama, dan terutamanya tahun ini, telah mempermainkan komitmen WTO terhadap multilateralisme Deklarasi Marrakech 1994.

Krisis kewangan Asia 1997/98 sepatutnya menjadi peringatan tentang bahaya kewangan, tetapi Barat menolaknya hanya kerana keangkuhan Asia.

Di bawah pengarah urusan Michel Camdessus, promosi liberalisasi akaun modal Dana Kewangan Antarabangsa (IMF) malah melanggar artikel perjanjian dana itu sendiri.

Apabila menteri kewangan Jepun Kiichi Miyazawa dan naib menteri kewangan Eisuke Sakakibara mencadangkan rancangan menyelamat kewangan Asia Timur, ia segera dibunuh oleh Timbalan Setiausaha Perbendaharaan AS ketika itu Larry Summers.

Akhirnya, Inisiatif Chiang Mai telah dibangunkan oleh Asean+3, termasuk Jepun, Korea Selatan dan China sebagai tiga tambahan, memastikan kemudahan pertukaran dua hala untuk kecemasan kewangan sejak itu telah berbilang hala.

Asean+3 kemudiannya menerajui Perkongsian Ekonomi Komprehensif Serantau, yang masih difikirkan terutamanya dari segi liberalisasi perdagangan serantau.

Membangunkan institusi dan pengaturan yang relevan pada zaman kita memerlukan kita untuk mempertimbangkan sejarah secara pragmatik, bukannya prinsip ahistoris yang abstrak.

Tahun 2025 menandakan beberapa ulang tahun yang penting, terutamanya berakhirnya Perang Dunia II pada 1945 dan persidangan solidariti Asia-Afrika Bandung 1955, yang menjangkakan pembentukan gerakan tidak bersekutu.

Dunia nampaknya telah kehilangan komitmennya untuk mewujudkan keadaan untuk keamanan yang berkekalan. Walaupun banyak retorik, komitmen pasca Perang Dunia II terhadap kebebasan dan berkecuali di Global North telah sebahagian besarnya hilang.

Dunia dianggap unipolar selepas berakhirnya Perang Dingin. Walau bagaimanapun, bagi kebanyakan, ia telah berbilang kutub, dengan majoriti Global Selatan kekal tidak sejajar.

Bagi mewujudkan keamanan, sekutu NATO AS telah semakin meminggirkan Pertubuhan Bangsa-Bangsa Bersatu dan multilateralisme dengannya. Sudah, jumlah campur tangan ketenteraan sejak akhir Perang Dingin melebihi jumlah campur tangan pada zaman itu.

Walaupun Asean tidak boleh menerajui usaha mewujudkan keamanan antarabangsa secara realistik, ia boleh menjadi suara yang lebih kuat untuk pelbagai hala, keamanan, kebebasan, berkecuali, pembangunan dan kerjasama antarabangsa.

Ekonomi dunia kini terbantut kerana dasar Barat. Oleh itu, Asean+3 telah menjadi lebih relevan.

Sejurus sebelum Presiden AS Donald Trump membuat pengumuman tarif unilateral Hari Pembebasan 2 April, kerajaan Jepun, China dan Korea Selatan bermesyuarat pada akhir Mac tanpa Asean untuk menyelaraskan tindak balas walaupun terdapat sejarah ketegangan yang panjang.

Risiko Asean menjadi semakin tidak relevan, disebabkan kemajuan yang terhad sejak Perjanjian Chiang Mai suku abad yang lalu. Lebih buruk lagi, kepimpinan serantau Asean jarang melangkaui liberalisasi perdagangan, kini malangnya tidak relevan dalam masa "pasca-normal".

Daripada risiko semakin tidak relevan, kerjasama serantau perlu menghadapi cabaran kontemporari. Bekerja rapat dengan rakan kongsi yang menyumbang dua perlima daripada ekonomi dunia, negara-negara Asean hanya mendapat manfaat daripada kerjasama serantau yang lebih luas.

Tarif "kejutan dan kagum" Trump dan cita-cita Mar-a-Lago jelas menandakan bahawa "urusan seperti biasa" telah berakhir, dan Washington berhasrat untuk membuat semula dunia. Adakah Asia Timur akan menghadapi cabaran zaman kita ini?

Jomo Kwame Sundaram ialah penasihat kanan di Institut Penyelidikan Khazanah (KRI). Bekas profesor ekonomi, beliau adalah penolong setiausaha agung Pertubuhan Bangsa-Bangsa Bersatu untuk pembangunan ekonomi. Beliau adalah penerima Hadiah Wassily Leontief untuk Memajukan Sempadan Pemikiran Ekonomi.

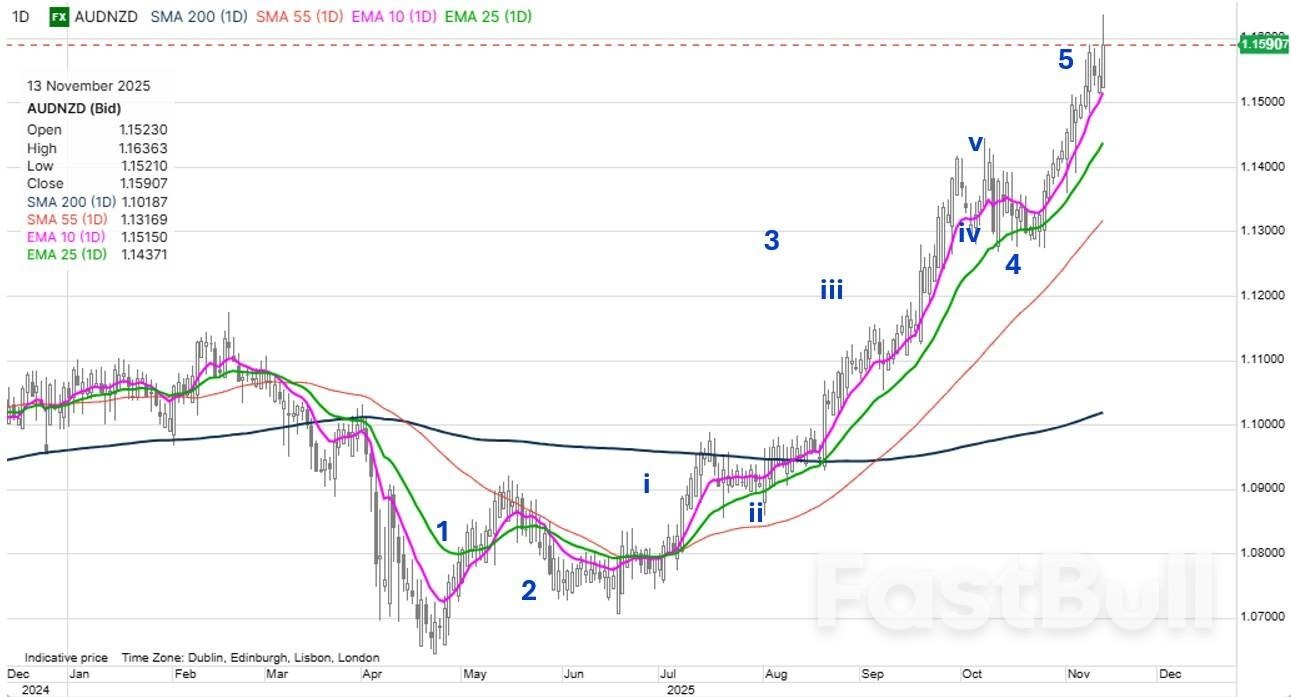

Tumpuan carta: AUDNZDPasangan AUDNZD telah menjadi salah satu trend yang hebat tahun ini, didorong oleh perbezaan yang semakin meluas dalam hasil di hadapan keluk hasil kerana kadar Aussie kekal berlabuh dengan kukuh malah meningkat dengan mendadak daripada paras terendah Oktober - terutamanya semalaman pada data pekerjaan AU yang kukuh yang menurun secara konsisten daripada aliran NZOber yang lebih rendah sebelum bulan Julai. Boleh dikatakan sebaran hasil – pada masa ini pada 107 mata asas untuk swap 2 tahun, tahap terakhir dilihat pada ketika AUDNZD didagangkan 1.25+ mewajarkan peningkatan lagi kepada 1.2000 dan seterusnya, tetapi dalam jangka pendek, perlu tertanya-tanya sama ada ini adalah sebaik mungkin. Perhatikan corak Gelombang Elliott yang cantik dari paras terendah kepada lonjakan terkini yang lebih tinggi kelihatan seperti "gelombang kelima gelombang lima". Ya, kata pepatah, kita harus mengikut trend sehingga ia melengkung, tetapi ini mungkin baik untuk seketika. Walau bagaimanapun, untuk membuktikan perkara itu, kami memerlukan penolakan mendadak terhadap lonjakan terbaru ini di atas 1.1600.

Sumber: Saxo

Sumber: SaxoTerdapat banyak perkara yang berlaku di Washington dan beberapa dorongan dasar baharu yang menarik dalam campuran daripada Setiausaha Perbendaharaan Bessent. Adakah pasaran akan membimbangkan lebihan fiskal baharu apabila Trump menjadi populis keras untuk melemparkan roti kepada orang ramai? Dolar AS senyap, tetapi perlu menghantar isyarat di sini tidak lama lagi dan nampaknya cuba pagi ini. USDCAD dan AUDUSD mencadangkan USD semakin lemah – begitu juga EURUSD pagi ini di atas 1.1600 – hari ini boleh membuktikan penting jika yang terakhir kekal dekat dengan kukuh.

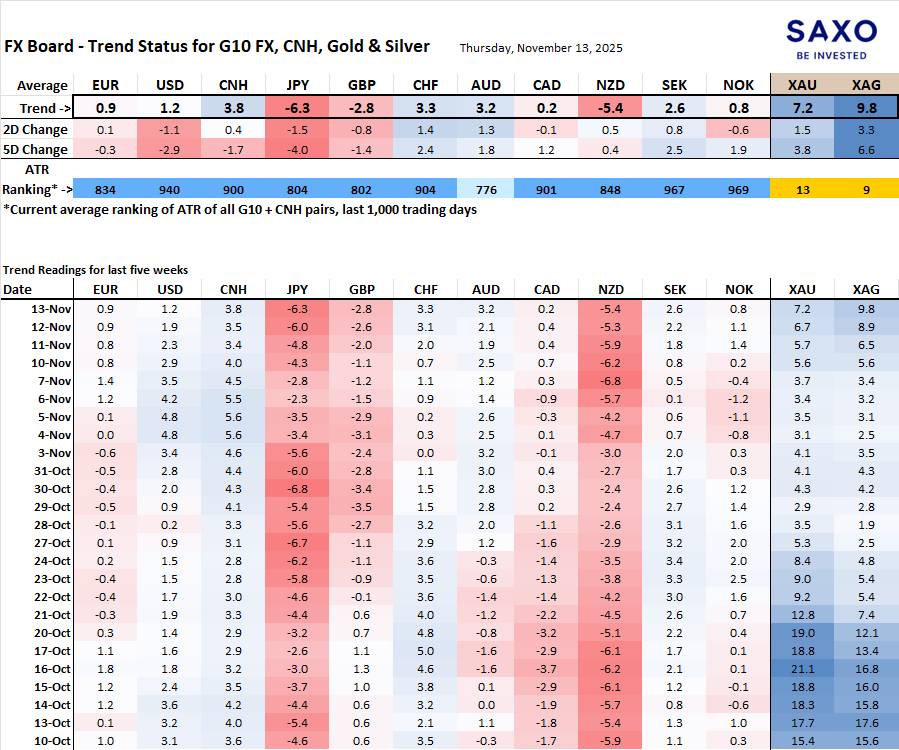

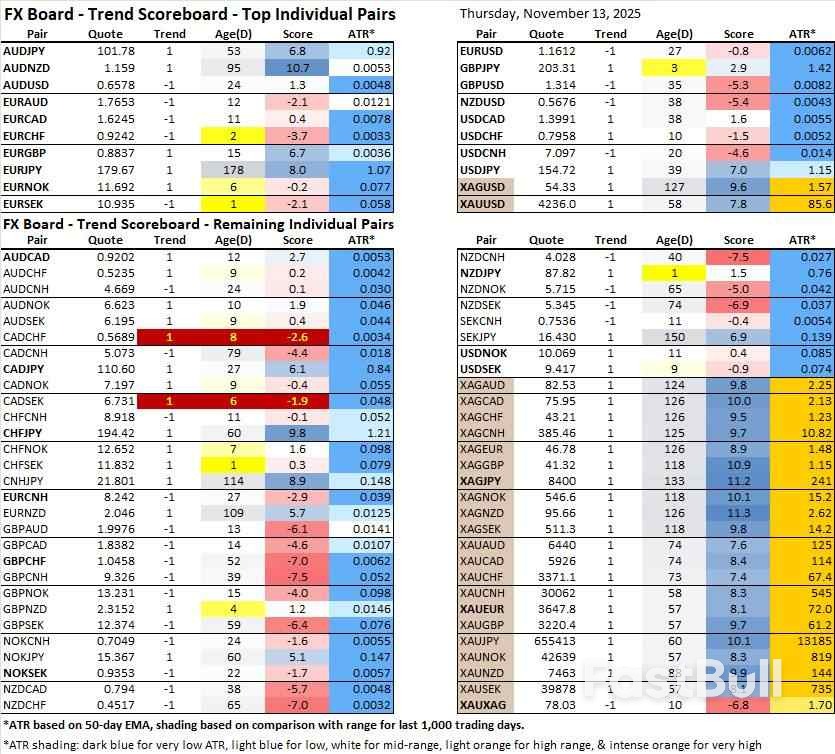

FX Board of G10 dan CNH trend evolusi dan kekuatan.Nota: Jika tidak biasa dengan papan FX, sila lihat tutorial video untuk memahami dan menggunakan FX Board.

Kelemahan JPY kekal sebagai isyarat terkuat, bersama-sama dengan kelemahan NZD – walaupun kelemahan NZD mungkin menjadi keterlaluan kerana seluar pendek NZD mungkin berlebihan di sini. Kekuatan CNH terserlah, terutamanya dalam pergerakan semalaman berbanding dolar AS.

EURSEK telah bertukar kembali kepada negatif dan menikmati arah angin bermusim ke arah bawah sehingga akhir tahun. Di tempat lain, AUDUSD mengancam aliran menaik, manakala "aliran menaik" USDCHF juga melihat kecondongan, begitu juga EURUSD tidak lama lagi jika ia mengekalkan rali di atas 1.1600 selama dua atau tiga hari.

Kandungan ini adalah bahan pemasaran dan tidak boleh dianggap sebagai nasihat pelaburan. Berdagang instrumen kewangan membawa risiko dan prestasi bersejarah bukanlah jaminan keputusan masa depan.

Perbendaharaan AS mengatasi prestasi Bunds semalam. Hasil menurun antara 2.2 (2 tahun) dan 4.7 (baldi 7 hingga 10 tahun) bps. Majoriti datang sejurus selepas pasaran tunai dibuka, mengikuti keluaran 11 Nov oleh ADP. Pencipta laporan daftar gaji bulanan tidak rasmi baru-baru ini mula menyediakan kemas kini mingguan juga. Cetakan hari Selasa menunjukkan syarikat kehilangan 11.3k pekerjaan seminggu dalam empat minggu hingga 25 Oktober. Tempoh matang yang lebih panjang termasuk 10 tahun menemui titik terbawah selepas lelongan Nota 10 tahun bernilai $42 bilion menyusuli sedikit dengan metrik pembidaan sedikit lebih lemah.

Perkaitan pasaran yang terlalu besar bagi data bersumber alternatif (seperti ADP) disebabkan kekurangan keluaran rasmi kerajaan mungkin pudar dalam beberapa minggu akan datang. Rang undang-undang untuk menamatkan penutupan selama 43 hari meluluskan Dewan dengan undian 222-209, walaupun dua Republikan berpaling tadah dan dengan sokongan enam Demokrat. Presiden Trump menandatangani rang undang-undang itu menjadi undang-undang semalaman, menyokong sentimen risiko. Rumah Putih mengarahkan kakitangan untuk kembali ke pejabat mereka mulai hari ini tetapi ia akan mengambil masa sekurang-kurangnya beberapa minggu untuk mengatasi tunggakan. Ini bermakna tiada tuntutan pengangguran atau CPI Oktober yang dijadualkan pada hari ini.

Setiausaha Akhbar WH Leavitt berkata semalam bahawa tidak mungkin angka inflasi bulan lepas akan diterbitkan sama sekali. Perkara yang sama berlaku untuk laporan senarai gaji, walaupun ada yang menjangkakan Biro Statistik Buruh akan menggabungkan dua bulan (Oktober dan November) menjadi satu statistik untuk mengejar ketinggalan. Kadar Jerman semalam susut antara 0.3 dan 2.6 mata asas dalam pergerakan mendatar, menavigasi melalui ucapan ECB yang bergelora. Pasaran FX adalah lautan yang tenang dan kami menjangkakan lebih banyak perkara yang sama hari ini.

EUR/USD mengatasi kelemahan Eropah ke dalam pembukaan AS dan mengakhiri hari itu lebih tinggi sedikit hanya pada 1.16. DXY menginjak air sekitar 99.5 dengan JPY yang lebih lemah menghalang kerugian untuk indeks wajaran dagangan. USD/JPY meningkat ke paras tertinggi baru 9 bulan (154.79). Sterling menghadapi tekanan jualan dalam beberapa sesi terakhir di tengah-tengah kucar-kacir dalaman Buruh yang tumpah di jalanan, laporan pasaran buruh yang lemah dan pertumbuhan sub-par Q3. EUR/GBP menambah nilai kepada 0.884, paras paling kukuh sejak April 2023. KDNK UK berkembang sebanyak 0.1% berbanding 0.2% yang dijangkakan dan dengan siri bulanan yang disertakan mendedahkan dinamik yang tidak memberangsangkan (-0.1% m/m pada bulan September selepas bertakung pada bulan sebelumnya).

Angka-angka itu adalah satu lagi tamparan kepada canselor Reeves yang memasuki Belanjawan Musim Luruh yang kritikal pada 26 November, yang dijangka berakhir dengan Buruh yang melanggar manifesto pilihan raya 2024 dengan memperkenalkan cukai tambahan. Untuk membantu mengisi lubang fiskal sebanyak £35bn, Perbendaharaan UK telah membentangkan Pejabat Tanggungjawab Belanjawan dengan rancangan untuk mengurangkan bil isi rumah dan menurunkan inflasi (melalui menurunkan harga terkawal). Itu sepatutnya membuka jalan untuk pemotongan kadar BoE selanjutnya dan kos pinjaman yang lebih rendah. OBR menyampaikan ramalan ekonomi yang mana peraturan fiskal UK sedang diukur.

Data pasaran buruh Australia Oktober yang kukuh mengukuhkan pandangan bahawa Reserve Bank of Australia telah selesai dengan kitaran normalisasi dasarnya. Bilangan pekerja meningkat sebanyak 42k, mengatasi 20k konsensus. Butiran menunjukkan peningkatan yang lebih besar dalam pekerjaan sepenuh masa (+55k) yang sebahagiannya diimbangi oleh kurang kerja sambilan (-13k).

Kadar pengangguran turun semula ke paras musim panas (4.3%) selepas melonjak kepada 4.5% pada bulan September. Kadar penyertaan kekal stabil pada 67%. Jam bekerja meningkat sebanyak 0.5% M/M, mengatasi pertumbuhan pekerjaan 0.3% M/M. Keluk bon kerajaan AUD mendatar pagi ini dengan hasil meningkat sehingga 10 mata asas di hujung hadapan keluk. Dolar Aussie untung sedikit, kini bertukar tangan sekitar AUD/USD 0.6550.

Tinjauan pasaran perumahan di UK Oktober daripada Institusi Diraja Juruukur Bertauliah (RICS) menunjukkan baki harga negara menurun sedikit daripada -17% kepada -19% pada bulan Oktober. Butiran menunjukkan pertanyaan pembeli baharu pada tahap paling lemah sejak April (-24%) kerana ketidakpastian sekitar Belanjawan Musim Luruh yang akan datang (berpotensi perubahan kepada cukai berkaitan harta termasuk duti setem, keuntungan modal dan cukai warisan) bukan sahaja menyebabkan permintaan pembeli berkurangan, tetapi juga penjualan dan penyenaraian hartanah baharu.

Inflasi yang melebihi sasaran dan peningkatan pengangguran juga negatif untuk keseluruhan pasaran. Jualan yang dipersetujui mencatatkan baki bersih sebanyak -24%, turun daripada -17%. Baki bersih sebanyak +7% juruukur menjangkakan peningkatan sederhana pada tahun 2026. Arahan vendor baharu (-20%) mencecah paras terendah sejak 2021.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

White Label

Data API

Web Plug-in

Pembuat Poster

Program Afiliate

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar