Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

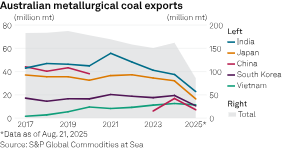

Pengeluar arang batu metalurgi Australia menjangkakan eksport yang lebih tinggi ke India tetapi menghadapi persaingan yang semakin meningkat daripada AS dan Rusia, menurut data S&P Global Commodities at Sea.

Pengeluar arang batu metalurgi Australia menjangkakan eksport yang lebih tinggi ke India tetapi menghadapi persaingan yang semakin meningkat dari AS dan Rusia, menurut data SP Global Commodities at Sea.BHP Group Ltd., Whitehaven Coal Ltd. dan Yancoal Australia Ltd. menggariskan peningkatan pengeluaran arang batu memenuhi pengeluaran pada fiskal 2025 sambil membincangkan pertumbuhan permintaan India, yang boleh membantu menahan penurunan purata harga yang direalisasikan. Platts menilai harga arang batu kokuk keras premium Australia eksport FOB Pantai Timur pada $187.50/mt pada 22 Ogos, turun daripada $200.50/mt setahun sebelumnya.

Walaupun Jepun menyumbang kira-kira separuh daripada jumlah keseluruhan Whitehaven, "India sebenarnya telah muncul dengan 11% sekarang, yang bagus kerana jejak itu yang kami tahu akan berkembang dengan ketara semasa kami maju," kata Paul Flynn, pengarah urusan dan Ketua Pegawai Eksekutif, pada 21 Ogos semasa panggilan fiskal 2025 dengan penganalisis. Pada fiskal 2025, India mencatatkan semua pendapatan Alargest5 juta dengan pendapatan Alargest5 juta kedua di Whitehaven daripadanya bertemu arang batu — di belakang A$2.73 bilion Jepun, menurut laporan tahunan pelombong itu.

"Secara struktur, India sangat bergantung pada pasaran laut untuk arang batu. Ia hampir tiada apa-apa dari segi sumbernya sendiri... dan Australia sudah pun menjadi pembekal terbesar kepada India bagi permintaan arang batu metalurginya," kata Flynn semasa panggilan media pada hari yang sama."Dengan pertumbuhan dalam kapasiti pembinaan relau letupan di [India], kita dapat melihat prospek pertumbuhan yang sangat terhad dalam permintaan arang batu; untuk bekalan baharu datang, justeru pandangan kami bahawa harga akan terus mengetatkan dan anda akan melihat harga yang lebih baik muncul sebagai hasilnya," tambah Flynn.

Walaupun jumlah eksport arang batu Australia meningkat setiap tahun pada 2024, aliran menurun dalam eksport ke India yang bermula pada 2021 berterusan, menurut data CAS. Pada 2024, eksport ke India terdiri daripada 37.5 juta mt daripada jumlah Australia 161.9 juta mt. Kembalinya China untuk mendapatkan arang batu Australia, selepas mengharamkan arang batu daripada Down Under pada 2020, sebahagiannya bertanggungjawab terhadap penurunan eksport Australia ke India dalam beberapa tahun kebelakangan ini, kata Pranay Shukla, ketua penyelidikan pengangkutan pukal, Pranaymod Shukla, Comity In dry. temuduga. India mempelbagaikan bekalan arang batu, termasuk dari AS, juga merupakan faktor, tambah Shukla.

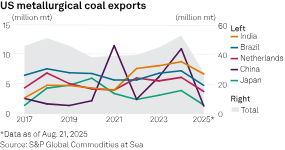

Import arang batu India dari AS terus meningkat selepas 2021, mencecah rekod 8.8 juta mt pada 2024, kedua selepas China 11 juta mt. India sudah pun menjadi destinasi utama bagi AS bertemu arang batu tahun ini dengan 6.7 juta mt pada 21 Ogos, mengatasi Brazil 4.8 juta mt dan Belanda 3.7 juta mt. China mencapai 1.4 juta mt di tengah-tengah ketegangan perdagangan dengan AS. AS, yang industri arang batunya kini dibantu oleh presiden akomodatif, merupakan sumber arang batu ketiga tertinggi India di belakang Australia dan Rusia pada 2024. Eksport Rusia ke benua kecil itu juga meningkat sejak 2021.

Kelembapan dalam sektor hartanah China menurunkan permintaan dan mengurangkan harga arang batu yang memenuhi kategori produk pada fiskal 2025, dan "Permintaan India juga telah terjejas oleh permulaan awal musim tengkujuh bersama-sama dengan tahap pengeluaran domestik yang lebih tinggi," kata Yancoal pada 19 Ogos dalam laporan setengah tahunnya. Walau bagaimanapun, "peluang pertumbuhan India, pengurus pemasaran panggilan Yancoal, adalah nyata," kata Yancoal sebagai pengurus besar pemasaran, penganalisis pemasaran. 20 Ogos.

"Kelebihan pasaran India ialah India tidak mengeluarkan arang batu metalurginya sendiri, tidak seperti China. Oleh itu, berdasarkan andaian pertumbuhan KDNK mereka dan profil permintaan ini berdasarkan rancangan infrastruktur mereka, mereka memerlukan arang batu kok untuk memenuhi keperluan pertumbuhan itu," kata Salem. Ketua Pegawai Eksekutif BHP Mike Henry turut menyerlahkan India sebagai "tempat cerah untuk permintaan komoditi" semasa keputusan fiskal 2025 Ogos.

"Pertumbuhan pengeluaran besi babi India kekal kukuh" semasa fiskal 2025, dan "import arang batu kokas keras yang teguh dari negara membangun seperti India akan membawa kepada permintaan yang semakin meningkat dan berdaya tahan untuk beberapa dekad yang akan datang," kata BHP dalam keputusannya."India berkemungkinan kekal sebagai ekonomi utama yang paling pesat berkembang, didorong oleh pelaburan awam yang mampan, keadaan sektor perkhidmatan yang bertambah baik dan keadaan sektor perkhidmatan yang berdaya tahan," kata BHP yang berdaya tahan.

Bagaimanapun, Henry menyatakan atas panggilan bahawa BHP telah memandang rendah daya tahan permintaan keluli di China, yang pengeluarannya dipercayai memuncak pada 2020.BHP telah menyaksikan "permintaan komoditi yang teguh di China daripada pertumbuhan kukuh yang berterusan di sana, termasuk daripada sektor infrastruktur dan elektrifikasi, walaupun permintaan daripada sektor hartanah kekal lemah," tambah Henry.

Flynn juga menunjukkan dasar China yang "memberi tumpuan kepada kekangan pengeluaran lebihan arang batu dan sudah tentu, lebihan pengeluaran keluli." Eksport arang batu Whitehaven ke China melonjak lebih 957% kepada A$571 juta pada fiskal 2025 — semuanya metalurgi — untuk menjadi destinasi eksport ketiga tertinggi pelombong itu walaupun tidak mencapai 204 teratas fiskalnya.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar