Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Di Norway, Tinjauan Serantau akan dikeluarkan. Kami menjangkakan ia mengesahkan bahawa pertumbuhan terus meningkat pada kadar yang sederhana, dengan penggunaan kapasiti sebahagian besarnya tidak berubah dan menunjukkan bahawa tahap aktiviti agak di bawah normal.

Di Norway, Tinjauan Serantau akan dikeluarkan. Kami menjangkakan ia mengesahkan bahawa pertumbuhan terus meningkat pada kadar yang sederhana, dengan penggunaan kapasiti sebahagian besarnya tidak berubah dan menunjukkan bahawa tahap aktiviti agak di bawah normal. Secara khususnya, kami menjangkakan bahawa responden dalam tinjauan itu akan menjangkakan pertumbuhan 0.3-0.4% pada suku tahun hadapan, penggunaan kapasiti tidak akan berubah pada 35% dan bilangan syarikat yang mengalami kekurangan buruh akan jatuh daripada 25% kepada 24%.

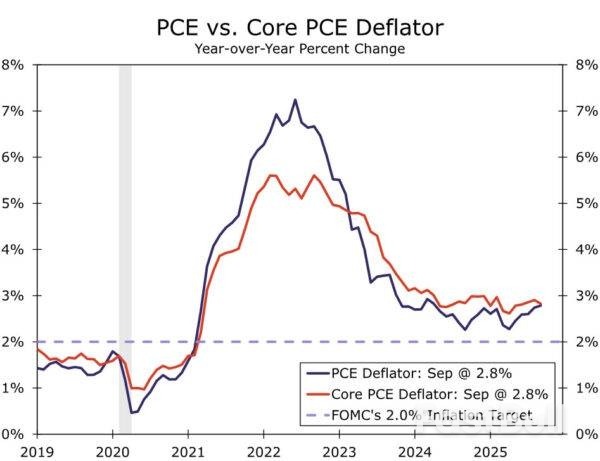

Di Sweden, angka akhir untuk inflasi November sedang diterbitkan. Angka awal mengejutkan penurunan, dengan CPI pada 0.3% y/y, CPIF 2.3% y/y dan CPIF ex. tenaga 2.4% t/t. Oleh kerana anggaran awal umumnya boleh dipercayai, semakan yang ketara tidak mungkin dilakukan. Ia akan menjadi menarik untuk menganalisis butiran untuk memahami faktor di sebalik kejutan itu. Khususnya, sama ada hasil yang rendah dikaitkan dengan variasi bermusim atau punca asas lain.

Dalam ruang bank pusat, perhatian beralih kepada Bank Negara Switzerland, di mana kami meramalkan kadar akan kekal tidak berubah pada 0.00%. Bank Pusat Turki juga bersedia untuk mengeluarkan keputusan kadarnya.

Apa yang berlaku semalam

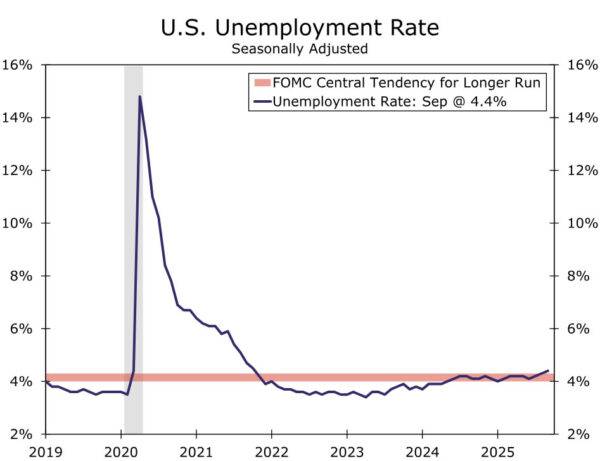

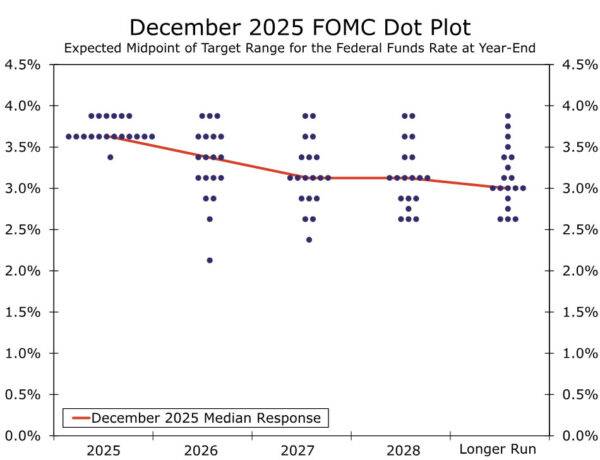

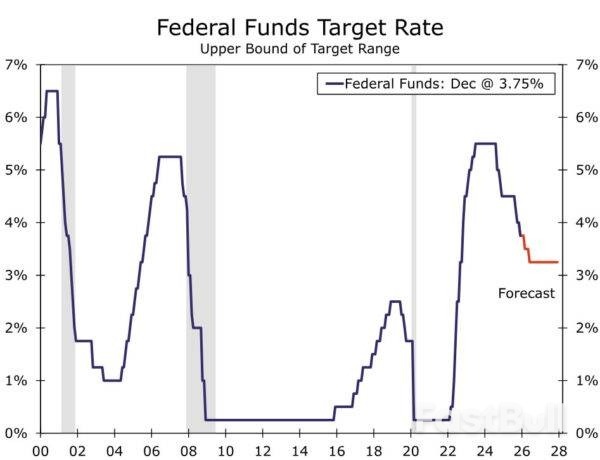

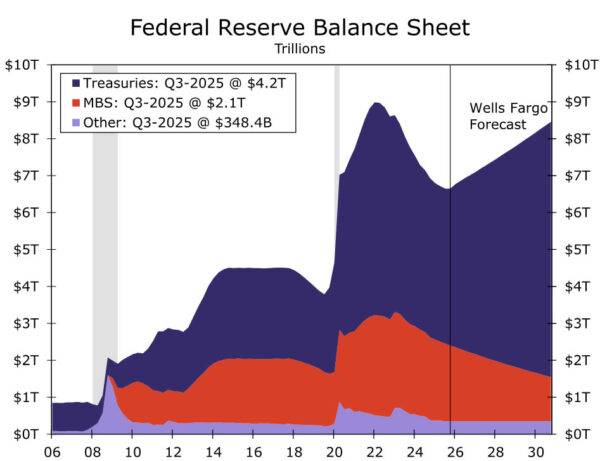

Di AS, Rizab Persekutuan mengurangkan sasaran kadar dasarnya sebanyak 25bp kepada 3.50-3.75% malam tadi, seperti yang dijangkakan secara meluas. Miran mengundi untuk pemotongan 50bp yang lebih besar, manakala Schmid dan Goolsbee tidak bersetuju memihak kepada penahanan, juga selaras dengan jangkaan kami. Kami (dan pasaran) telah menjangkakan Powell akan menolak penurunan harga pasaran selanjutnya untuk tahun 2026. Walau bagaimanapun, pengelakan beliau terhadap bimbingan ke hadapan yang kukuh menyebabkan penurunan dalam hasil UST dan kelemahan USD yang luas semasa sidang akhbar. Kami mengekalkan panggilan Fed kami dan menjangkakan dua pemotongan kadar akhir pada bulan Mac dan Jun. Fed juga mengumumkan pembelian pengurusan rizab T-bills bermula 12 Disember pada USD 40bn sebulan, menunjukkan lebih banyak pelonggaran dasar kecairan daripada yang kami jangkakan.

Menjelang mesyuarat itu, Indeks Kos Pekerjaan Q3 AS menunjukkan pertumbuhan gaji yang lebih perlahan daripada yang dijangkakan pada 0.8% q/q (sebelum: 1.0%). Kadar ini hampir sesuai untuk Fed - menyokong penggunaan tanpa mendorong inflasi - dan positif untuk sentimen risiko keseluruhan.

Di Sweden, data aktiviti ekonomi Oktober menunjukkan sedikit penurunan, dengan pengeluaran yang lebih rendah dalam sektor perniagaan serta penurunan penggunaan isi rumah. Penunjuk KDNK jatuh sebanyak 0.3% m/m, walaupun turun naiknya memerlukan tafsiran yang berhati-hati. Secara keseluruhan, data tersebut sejajar dengan jangkaan kami tentang pertumbuhan yang lebih perlahan untuk Suku Keempat, mencerminkan kesan kelembapan musim panas yang tertangguh, dan tidak mengubah prospek positif menuju ke tahun 2026.

Di Norway, inflasi teras November merosot kepada 3.0% y/y (keburukan: 3.1%, sebelum: 3.0%), didorong oleh barangan domestik dan import ex. makanan. Pertumbuhan tahunan dalam perkakas rumah dan elektronik menurun hampir kepada paras September, menunjukkan bahawa turun naik berkemungkinan dipengaruhi oleh pelarasan Black week. Cetakan adalah sedikit lebih rendah daripada anggaran Norges Bank daripada MPR September pada 3.1%, mengukuhkan aliran disinflasi. Walaupun ini tidak mungkin menjejaskan laluan kadar Bank Norges minggu depan, ia menyediakan skop untuk menandakan kitaran pemotongan yang lebih agresif, bergantung pada tinjauan Rangkaian Serantau hari ini.

Di Kanada, Bank of Canada mengekalkan kadar tidak berubah pada 2.25% seperti yang dijangkakan secara meluas.

Di Denmark, inflasi November kekal stabil pada 2.1% y/y. Harga makanan merosot 0.9% dari Oktober, yang berpotensi memberi kesan positif kepada sentimen pengguna.

Ekuiti: Pelabur ekuiti bersorak dengan pemotongan Fed yang tidak terlalu hawkish semalam. SP 500 melonjak 1% pada sidang akhbar, akhirnya ditutup 0.7% lebih tinggi dan topi kecil Russell 2000 1.3% lebih tinggi. Keputusan kadar mencetuskan keutamaan kitaran yang jelas dalam pasaran: Kitaran nilai seperti bahan, industri dan budi bicara pengguna semuanya ~2% lebih tinggi. Ini menarik. Sebelum ini tahun ini kita telah melihat saham pertumbuhan kitaran - mag 7, pada asasnya - rali pada kejutan dovish. Kali ini, ia lebih kepada tindak balas "lari panas" dalam pasaran, di mana jangkaan makro yang lebih kukuh mendorong pergerakan itu lebih tinggi dan bukannya hasil yang lebih rendah. Ini sangat sesuai dengan naratif kami.

Satu sektor yang patut ditonjolkan ialah penjagaan kesihatan, menunjukkan prestasi yang sangat kukuh dalam sesi mengambil risiko semalam. Ini agak ganjil dalam konteks sejarah, tetapi penjagaan kesihatan telah bertindak seperti sektor kitaran dalam dagangan baru-baru ini. Ini sudah tentu merupakan perhimpunan yang hebat, tetapi kami mengambil keuntungan hari ini dan meneutralkan panggilan sektor penjagaan kesihatan kami. Sebab untuk ini adalah bahawa panggilan penjagaan kesihatan yang positif telah menjadi panggilan penilaian, dan hujah ini telah berubah dengan cepat. Diskaun relatif telah meningkat daripada 20% kepada 10% berbanding pasaran global dalam tempoh tiga bulan yang lalu, yang kami fikir adalah diskaun yang adil pada bahagian kitaran ini. Sebagai contoh, penjagaan kesihatan kini berdagang hampir dengan berbilang ruji pengguna, selepas diskaun 20% di bahagian bawah.

FI dan FX: Pemotongan kadar Fed semalam adalah agak seimbang, tetapi memandangkan pasaran menjangkakan pemotongan hawkish, reaksi pasaran agak lemah. Kadar meningkat sedikit dan USD melemah sedikit dengan dagangan EUR/USD pada 1.169. Hanya reaksi negatif yang kecil dan sementara dalam EUR/SEK dan EUR/NOK berikutan keputusan FOMC. Menjelang keputusan kadar Fed, kadar Eropah meningkat sekali lagi, menyebabkan kadar yang lebih tinggi pada hari kelima berturut-turut. Potensi pemotongan kadar untuk ECB kini telah dihapuskan untuk 2026. Pagi ini, EUR/SEK kembali pada 10.84 dan EUR/NOK didagangkan pada 11.83.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar