Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Aussie sedang terbang tinggi pada peningkatan dalam logam dan kini data pekerjaan yang kukuh, tetapi langkah itu mungkin keterlaluan. Di tempat lain, GBP kekal dalam dunia yang terluka dan USDJPY menari dengan gelisah sekitar angka 155.00 kerana pasaran mungkin enggan untuk mencabar kuasa Jepun.

Tumpuan carta: AUDNZDPasangan AUDNZD telah menjadi salah satu trend yang hebat tahun ini, didorong oleh perbezaan yang semakin meluas dalam hasil di hadapan keluk hasil kerana kadar Aussie kekal berlabuh dengan kukuh malah meningkat dengan mendadak daripada paras terendah Oktober - terutamanya semalaman pada data pekerjaan AU yang kukuh yang menurun secara konsisten daripada aliran NZOber yang lebih rendah sebelum bulan Julai. Boleh dikatakan sebaran hasil – pada masa ini pada 107 mata asas untuk swap 2 tahun, tahap terakhir dilihat pada ketika AUDNZD didagangkan 1.25+ mewajarkan peningkatan lagi kepada 1.2000 dan seterusnya, tetapi dalam jangka pendek, perlu tertanya-tanya sama ada ini adalah sebaik mungkin. Perhatikan corak Gelombang Elliott yang cantik dari paras terendah kepada lonjakan terkini yang lebih tinggi kelihatan seperti "gelombang kelima gelombang lima". Ya, kata pepatah, kita harus mengikut trend sehingga ia melengkung, tetapi ini mungkin baik untuk seketika. Walau bagaimanapun, untuk membuktikan perkara itu, kami memerlukan penolakan mendadak terhadap lonjakan terbaru ini di atas 1.1600.

Sumber: Saxo

Sumber: SaxoTerdapat banyak perkara yang berlaku di Washington dan beberapa dorongan dasar baharu yang menarik dalam campuran daripada Setiausaha Perbendaharaan Bessent. Adakah pasaran akan membimbangkan lebihan fiskal baharu apabila Trump menjadi populis keras untuk melemparkan roti kepada orang ramai? Dolar AS senyap, tetapi perlu menghantar isyarat di sini tidak lama lagi dan nampaknya cuba pagi ini. USDCAD dan AUDUSD mencadangkan USD semakin lemah – begitu juga EURUSD pagi ini di atas 1.1600 – hari ini boleh membuktikan penting jika yang terakhir kekal dekat dengan kukuh.

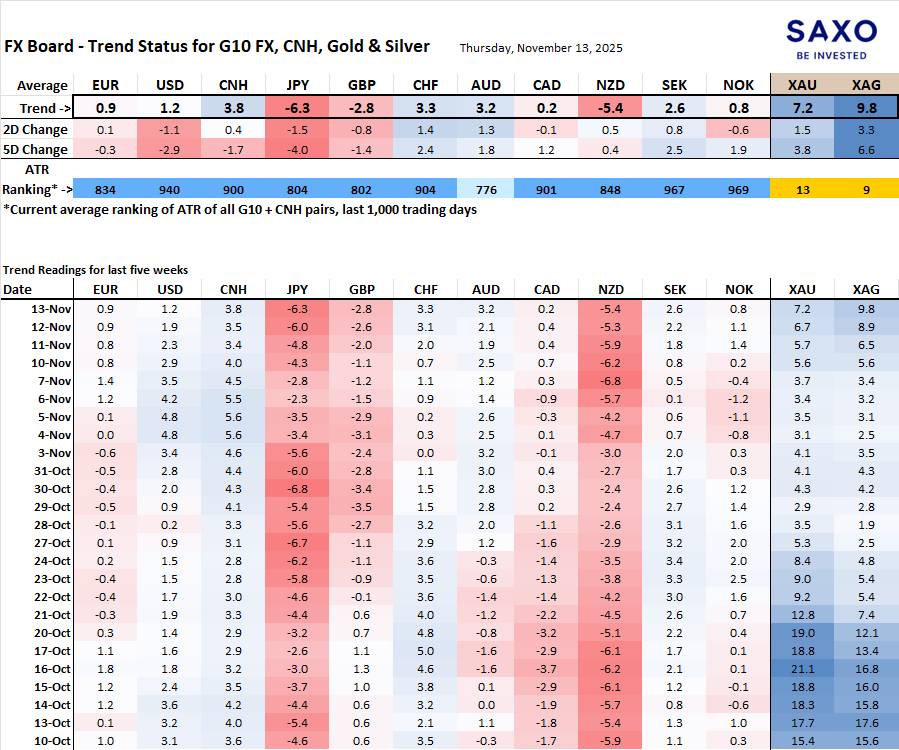

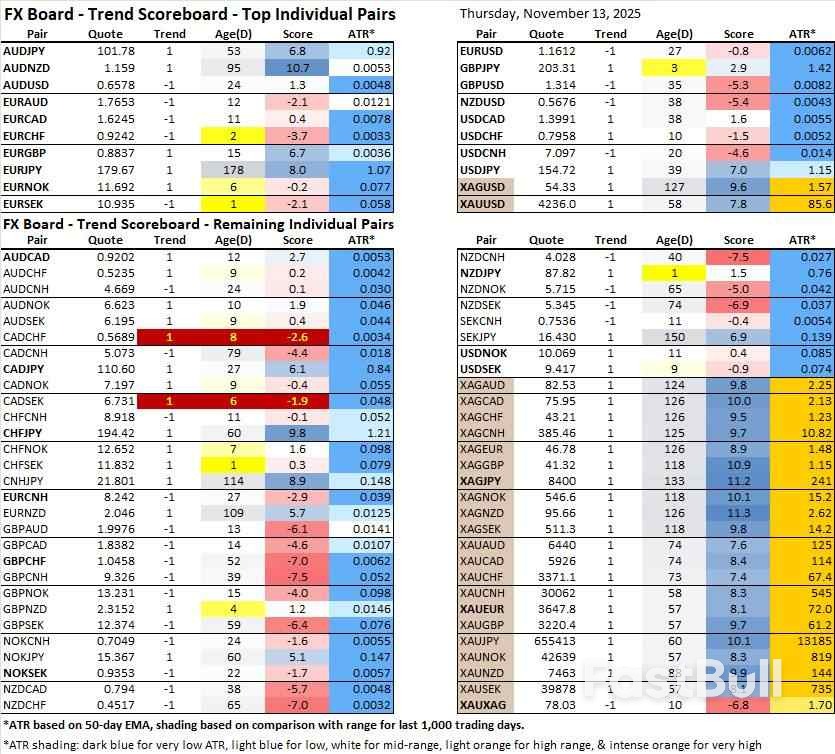

FX Board of G10 dan CNH trend evolusi dan kekuatan.Nota: Jika tidak biasa dengan papan FX, sila lihat tutorial video untuk memahami dan menggunakan FX Board.

Kelemahan JPY kekal sebagai isyarat terkuat, bersama-sama dengan kelemahan NZD – walaupun kelemahan NZD mungkin menjadi keterlaluan kerana seluar pendek NZD mungkin berlebihan di sini. Kekuatan CNH terserlah, terutamanya dalam pergerakan semalaman berbanding dolar AS.

EURSEK telah bertukar kembali kepada negatif dan menikmati arah angin bermusim ke arah bawah sehingga akhir tahun. Di tempat lain, AUDUSD mengancam aliran menaik, manakala "aliran menaik" USDCHF juga melihat kecondongan, begitu juga EURUSD tidak lama lagi jika ia mengekalkan rali di atas 1.1600 selama dua atau tiga hari.

Kandungan ini adalah bahan pemasaran dan tidak boleh dianggap sebagai nasihat pelaburan. Berdagang instrumen kewangan membawa risiko dan prestasi bersejarah bukanlah jaminan keputusan masa depan.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar