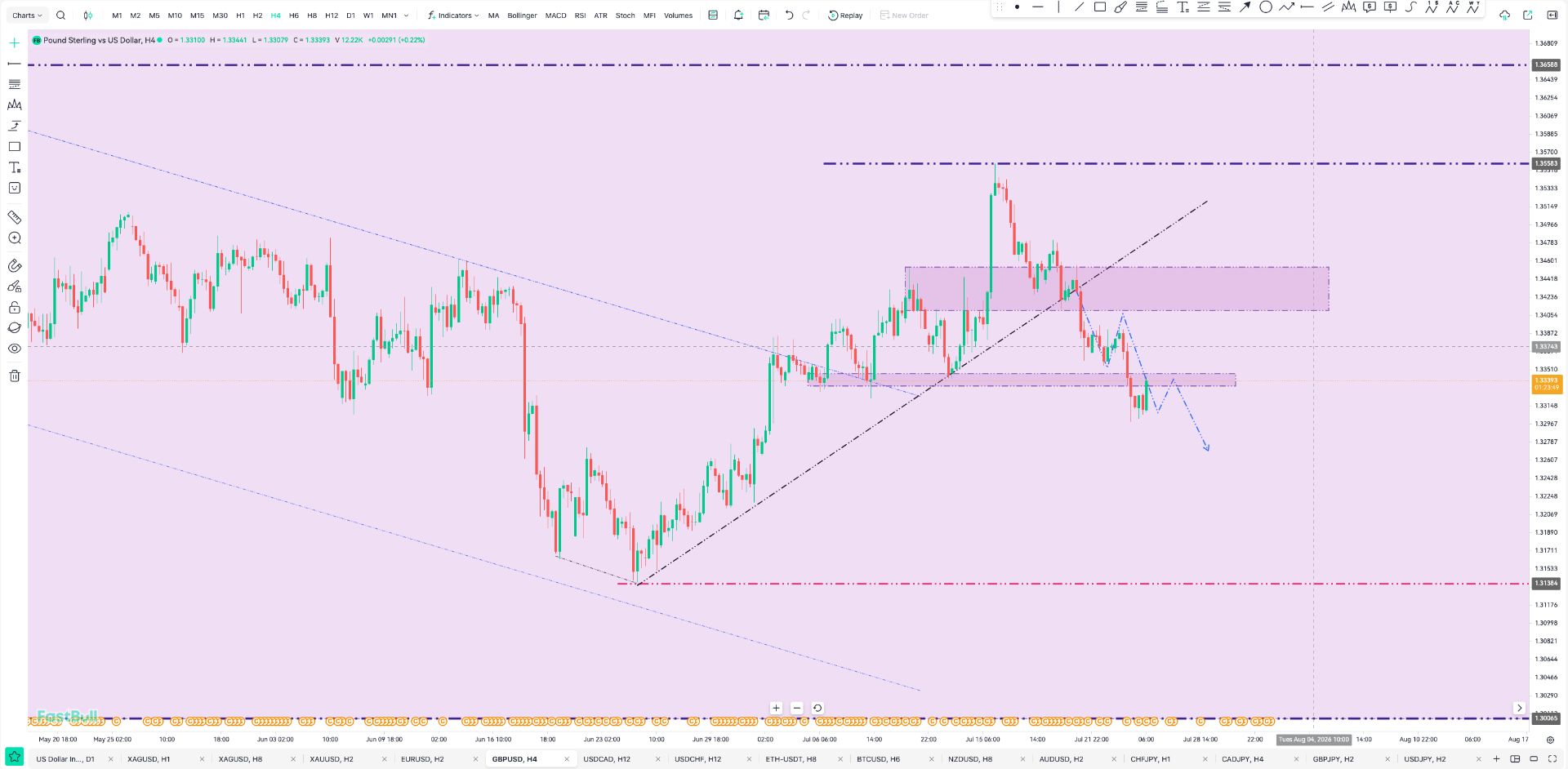

- USDCAD

- XAUUSD

- XAGUSD

- WTI

- USDX

...

you just broke my heart....

I will keep my distance then...

im really sorry to pestering

...

you just broke my heart....

I will keep my distance then...

im really sorry to pestering

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Tinjauan Pantas Pasaran – 27 Januari 2026 Pemacu dan pemangkin pasaran Ekuiti: Saham AS meningkat menjelang Rizab Persekutuan, Eropah

1315 – Perubahan Pekerjaan ADP Mingguan AS (4 minggu berakhir 3 Jan)1400 – Indeks Harga Rumah Nov. AS1500 – Keyakinan Pengguna Lembaga Persidangan Jan. AS1800 – Perbendaharaan AS akan melelong nota 5 tahun0030 – Data IHP Dis. dan Suku Keempat Australia

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar