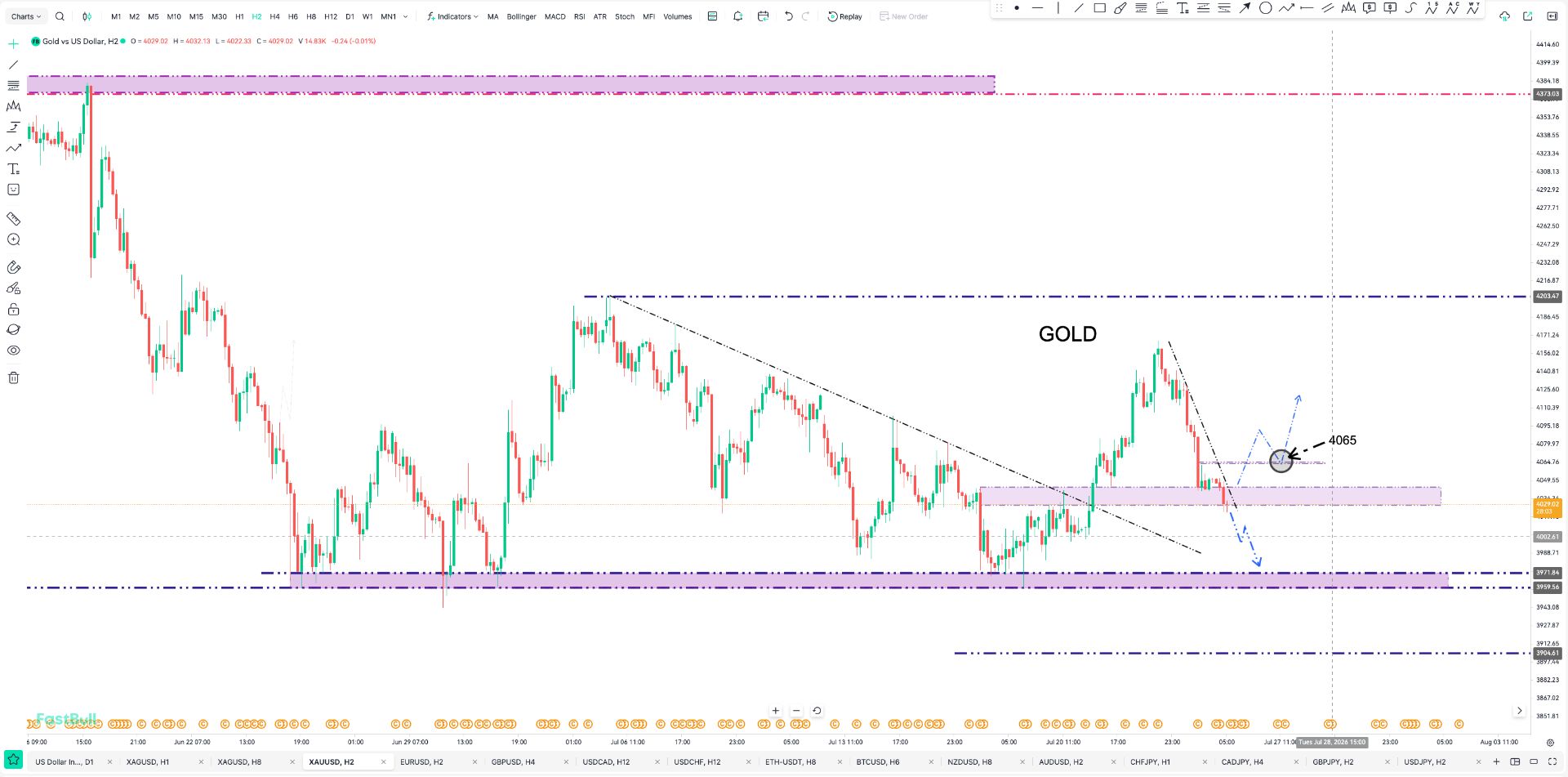

- XAUUSD

- XAGUSD

- WTI

- USDX

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Pasaran saham Asia bercampur-campur pada hari Jumaat, menerima isyarat positif sedikit dari Eropah dan tiada panduan daripada Wall Street kerana cuti Thanksgiving.

Pasaran Global:

Data Berita:

Pasaran saham Asia bercampur-campur pada hari Jumaat, menerima isyarat positif sedikit dari Eropah dan tiada panduan daripada Wall Street kerana cuti Thanksgiving. Pedagang terus bertindak balas terhadap jangkaan yang semakin meningkat mengenai penurunan kadar Fed AS pada Disember selepas data ekonomi yang lemah dan komen dovish daripada beberapa pegawai Fed. Perhimpunan ekuiti global yang dilihat sepanjang minggu lalu juga perlahan.

Pasaran kini harga dalam peluang 84.7 peratus untuk pemotongan 25 mata asas pada bulan Disember, lebih tinggi secara mendadak daripada 30.1 peratus hanya seminggu sebelumnya, dengan pemotongan tambahan dijangka tahun depan.

Di Australia, saham didagangkan lebih tinggi sedikit dalam tindakan bergelora, melanjutkan keuntungan daripada sesi sebelumnya. SP/ASX 200 memegang melebihi 8,600 sebagai kekuatan dalam pelombong emas dan nama teknologi mengimbangi kelemahan dalam pelombong bijih besi dan kewangan. Pelombong utama bercampur-campur, manakala saham teknologi seperti Appen, Xero dan WiseTech meningkat. Bank-bank berdagang kebanyakannya lebih rendah, dan pelombong emas maju dengan sederhana.

Saham Jepun lemah sedikit apabila Nikkei susut di bawah 50,150, tertekan oleh penurunan dalam pengeksport dan saham teknologi, walaupun kewangan memberikan sedikit sokongan. SoftBank memperoleh, manakala Peruncitan Pantas dan pembuat peralatan cip utama merosot. Data ekonomi menunjukkan jualan runcit dan pengeluaran perindustrian meningkat pada bulan Oktober, kedua-duanya mengatasi jangkaan. Inflasi di kawasan Ku Tokyo kekal di atas sasaran Bank of Japan, manakala pengangguran kekal pada 2.6 peratus.

Di tempat lain, Korea Selatan, Hong Kong dan Malaysia didagangkan lebih rendah, manakala New Zealand, Singapura dan Taiwan mengenepi lebih tinggi. Pasaran Eropah berakhir positif sederhana, dan minyak mentah melanjutkan penurunannya menjelang mesyuarat OPEC+.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar