- USDJPY

- XAUUSD

- XAGUSD

- WTI

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Laporan CPI AS menjadi tumpuan utama untuk mengukur impak tarif. Kemajuan dalam rundingan perdagangan juga akan diperhatikan, terutamanya dengan China. Jualan Runcit AS, UK dan KDNK Jepun dalam agenda juga.

Walaupun kebimbangan berlarutan tentang kemelesetan, data yang ada menunjukkan ekonomi AS berada pada tahap paling teruk, menuju ke arah kelembapan. Tiada tanda-tanda lagi sama ada bahawa inflasi semakin pantas, kerana kedua-dua langkah CPI dan PCE merosot pada bulan Mac. Walau bagaimanapun, tempoh bertenang dalam inflasi berkemungkinan bersifat sementara kerana tarif timbal balik berasaskan luas bermula pada 9 April. Walaupun levi yang lebih tinggi yang ditetapkan melebihi kadar sejagat 10% telah ditangguhkan selama 90 hari dan beberapa pengecualian lain juga diumumkan, harga kebanyakan import dijangka telah meningkat sekurang-kurangnya pada jumlah yang sama, dengan banyak import daripada China menghadapi 145% tarif.

Namun, dijangkakan bahawa sangat sedikit daripada kos tersebut disalurkan kepada pengguna pada bulan April. Banyak perniagaan memuatkan import mereka sebelum 'Hari Pembebasan', sementara yang lain mungkin berharap kebanyakan tarif akan hilang tidak lama lagi dan menangguhkan kenaikan harga. Tetapi ini bergantung kepada pentadbiran Trump mencapai perjanjian perdagangan dengan rakan dagangan utamanya dalam beberapa bulan, sesuatu yang mungkin tidak begitu realistik.

Walau bagaimanapun, ini bermakna bahawa laporan CPI April tidak akan menjadi bencana yang mungkin berlaku. Indeks harga pengguna dijangka meningkat sebanyak 0.3% bulan ke bulan, kekal tidak berubah pada 2.4% pada asas tahunan. CPI Teras juga diramalkan meningkat sebanyak 0.3% sepanjang bulan dan kekal tidak berubah pada 2.8% tahun ke tahun.

The Fed memberi amaran tentang peningkatan risiko kepada kedua-dua inflasi dan pengangguran pada mesyuarat dasar Mei supaya sebarang kejutan terbalik kepada data pada hari Selasa boleh menyebabkan pelabur mengurangkan lagi jangkaan penurunan kadar mereka untuk 2025.

Tetapi dengan Fed juga mempunyai pekerjaan penuh sebagai sebahagian daripada mandat dwinya, pertaruhan pengurangan kadar adalah pertukaran antara inflasi dan apa yang berlaku di seluruh ekonomi. Pada masa ini, Fed sedang berhati-hati dalam menguruskan jangkaan inflasi, oleh itu, ia berpegang teguh pada pendirian tunggu dan lihat. Tetapi sebarang kemerosotan mendadak dalam ekonomi akan mendorongnya untuk mempertimbangkan semula kedudukan ini, seperti yang telah ditunjukkan oleh beberapa pegawai Fed.

Jualan runcit ialah satu set data sedemikian yang boleh berjalan dengan cara yang bertentangan dengan laporan inflasi. Selepas melonjak sebanyak 1.5% m/m yang disemak pada bulan Mac, jualan runcit mungkin meningkat sebanyak hanya 0.1% pada bulan April. Angka tersebut dikeluarkan pada hari Khamis bersama harga pengeluar, pengeluaran perindustrian dan indeks pembuatan Philly Fed. Terdapat lebih banyak keluaran pada hari Jumaat, termasuk permit bangunan, permulaan perumahan, indeks pembuatan Empire State dan tinjauan sentimen pengguna awal Universiti Michigan.

Yang terakhir akan menjadi sangat penting kerana metrik jangkaan inflasi UoM telah melonjak dengan ketara dalam beberapa bulan kebelakangan ini, mungkin menyumbang kepada kewaspadaan Fed.

Tetapi memandangkan pelabur bersungguh-sungguh membedah semua data untuk mendapatkan petunjuk, ada kemungkinan tajuk berita berkaitan tarif mungkin mempunyai kesan yang lebih besar pada pasaran. Setiausaha Perbendaharaan AS Scott Bessent dan Wakil Perdagangan Jamieson Greer dijangka mengadakan rundingan dengan pegawai kanan China di Switzerland pada hari Sabtu.

Ini adalah pertemuan peringkat tinggi pertama antara kedua-dua negara sejak peningkatan ketegangan perdagangan pada Februari dan kepentingannya tinggi. Pasaran buat masa ini hanya menceriakan fakta bahawa dua pihak telah bersetuju untuk terlibat dalam perbincangan langsung. Tetapi terdapat banyak yang boleh dicadangkan bahawa Washington dan Beijing berada agak jauh di titik permulaan mereka, jadi sebarang kekecewaan boleh membawa pembalikan dalam sentimen positif, menarik aset berisiko lebih rendah pada permulaan minggu dagangan.

Sebarang potensi penjualan mungkin kurang teruk untuk saham pound dan UK berikutan perjanjian yang dicapai antara AS dan Britain mengenai perdagangan yang mengurangkan tarif 25% ke atas kereta dan keluli kepada kadar 10% asas. Walaupun tidak kelihatan bahawa UK telah berjaya memenangi banyak konsesi dalam perjanjian awal ini, ia datang hangat berikutan perjanjian dengan India juga, serta meningkatkan hubungan dengan Kesatuan Eropah.

Selepas itu, paun telah mewujudkan sokongan kukuh di atas paras $1.32, tetapi pada masa yang sama, ia kekurangan momentum untuk membuat penembusan yang meyakinkan di atas $1.34. Dengan ketiadaan rali risiko global, keluaran ekonomi UK minggu depan mungkin tidak mencukupi untuk mengisi semula kenaikan harga.

Nombor pekerjaan UK untuk Mac telah keluar pada hari Selasa, dengan Bank of England memantau dengan teliti pertumbuhan gaji, yang terbukti sangat lekat. BoE tidak menjangkakan inflasi akan mencapai sasaran 2% sehingga 2027 tetapi kebimbangan mengenai pertumbuhan mengekalkannya pada laluan yang mereda. Kemas kini mengenai ekonomi akan dibuat pada hari Khamis apabila bacaan KDNK suku pertama diterbitkan.

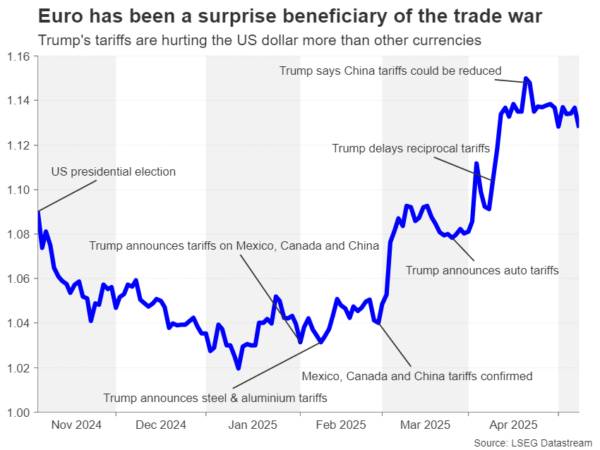

Di seberang saluran, ia akan menjadi minggu yang agak tenang untuk kawasan euro, dengan rundingan perdagangan AS-EU berkemungkinan menjadi tumpuan utama bagi pelabur. EU dilaporkan sedang mempertimbangkan tarif yang lebih tinggi ke atas barangan AS bernilai sehingga 95 bilion euro yang boleh dikenakan oleh blok itu sekiranya rundingan itu gagal. Sebaliknya, sebarang tanda kemajuan boleh merangsang euro, yang telah menyatukan keuntungan yang diterajui oleh perang perdagangan sejak tiga minggu lalu.

Dari segi data, indeks sentimen ekonomi ZEW dari Jerman mungkin menarik sedikit perhatian pada hari Selasa, manakala pada hari Khamis, pekerjaan suku tahunan dan anggaran kedua pertumbuhan KDNK Q1 untuk zon Euro akan mencecah wayar.

Jepun juga tidak sabar-sabar untuk mencapai perjanjian baharu mengenai perdagangan dengan Amerika Syarikat kerana pemulihan ekonomi yang rapuh mungkin menghadapi masalah dalam tiga bulan pertama 2025. Angka KDNK pada hari Jumaat dijangka menunjukkan bahawa ekonomi Jepun menguncup sedikit, sebanyak 0.1%, pada S1.

Prestasi lembap walaupun sebelum tarif Trump berkuat kuasa adalah salah satu sebab mengapa Bank of Japan menjadi kurang yakin tentang kenaikan kadar faedah sekali lagi. Oleh itu, penggubal dasar menjadi semakin bimbang tentang kekeliruan dalam inflasi makanan, yang akhirnya boleh meningkatkan tekanan harga asas.

Oleh itu, kenaikan kadar sama sekali tidak berada di luar jadual dan sebarang kekuatan yang tidak dijangka dalam ekonomi akan meningkatkan kemungkinan pengetatan selanjutnya pada tahun ini, meningkatkan yen.

Mungkin juga terdapat beberapa petunjuk tentang prospek kenaikan kadar dalam Ringkasan Pendapat BoJ bagi mesyuarat April-Mei yang akan diterbitkan pada hari Isnin. Ringkasan ini sepatutnya memberi sedikit pencerahan tentang betapa kuatnya ahli lembaga pengarah berpegang kepada keazaman mereka untuk menormalkan dasar.

Akhir sekali, di Australia, pasaran buruh akan menjadi tumpuan, kerana angka pertumbuhan gaji Q1 keluar pada hari Rabu, diikuti dengan laporan pekerjaan untuk April pada hari Khamis. Pelabur telah menetapkan harga kira-kira 90% kebarangkalian bahawa Reserve Bank of Australia akan mengurangkan kadar untuk kali kedua sahaja pada mesyuarat dasarnya pada bulan Mei. Sukar untuk melihat angka pekerjaan mengalihkan peluang tersebut secara material.

Namun begitu, sebarang kejutan besar boleh menggerakkan dolar Australia, walaupun pada awal minggu ini, tumpuan aussie akan tertumpu pada perkembangan daripada rundingan perdagangan AS-China hujung minggu, serta pelepasan CPI dan PPI China pada hari Sabtu.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar