- USDX

- XAUUSD

- XAGUSD

- WTI

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

IHP Bulanan Lengkap yang baharu dicetak lebih perlahan daripada yang kami sangkakan, menunjukkan risiko penurunan kepada anggaran suku Disember kami.

IHP Bulanan Lengkap yang baharu dicetak lebih perlahan daripada yang kami sangkakan, menunjukkan risiko penurunan kepada anggaran suku Disember kami.

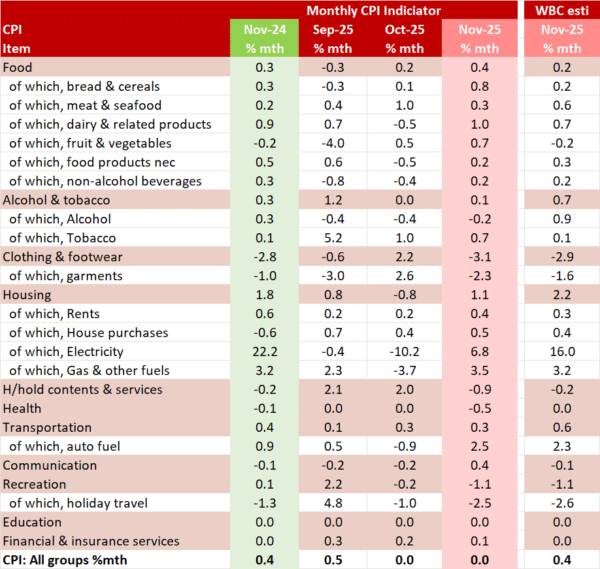

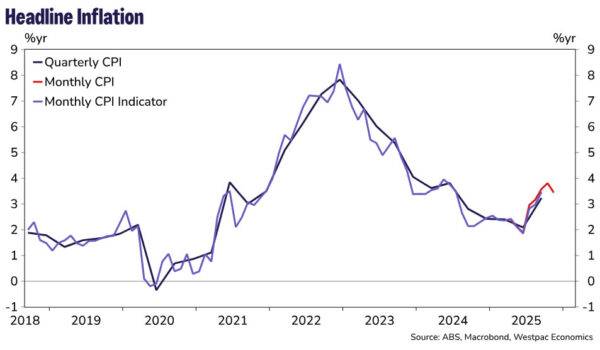

IHP Bulanan Lengkap yang baharu meningkat 3.4% pada tahun sehingga November, lebih rendah daripada anggaran Westpac sebanyak 3.8% tahun dan anggaran pasaran sebanyak 3.6%. Pada nilai muka, ini menunjukkan risiko penurunan kepada anggaran suku Disember kami sebanyak 0.8% suku tahunan untuk Purata Potongan (TM) dan 0.6% untuk IHP. Walau bagaimanapun, kami masih perlu melengkapkan semakan penuh data bulanan untuk mengesahkan perkara ini.

Angka utama bulan November tidak berubah pada bulan tersebut, lebih rendah daripada anggaran hampir 0.4% yang diterbitkan oleh Westpac berikutan kenaikan elektrik yang lebih kecil daripada jangkaan (6.8% vs anggaran 16.0%), penurunan perkhidmatan kandungan isi rumah yang lebih besar daripada jangkaan (–0.9% vs anggaran –0.2%), pakaian, kasut (–3.1% vs anggaran –2.9%) dan kesihatan (–0.5% vs jangkaan 0.0%), peningkatan pengangkutan yang lebih kecil daripada jangkaan (unjuran 0.3% vs 0.6%), sebahagiannya diimbangi oleh kenaikan yang lebih kukuh dalam makanan (unjuran 0.4% vs 0.2%), sewa (unjuran 0.4% vs 0.3%), kediaman (unjuran 0.5% vs 0.4%) dan komunikasi (unjuran 0.4% vs –0.1%).

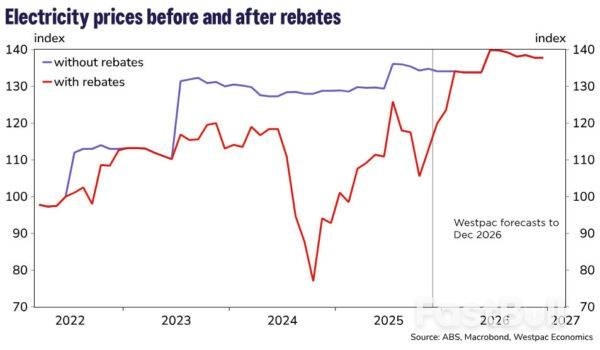

Seperti yang telah menjadi kebiasaan sejak beberapa waktu, rebat tenaga terus memberi impak yang ketara terhadap anggaran inflasi harga pengguna. Kos elektrik meningkat 19.7% pada tahun ini sehingga November, dikekang oleh isi rumah yang menggunakan rebat elektrik Kerajaan Negeri Queensland. Ini merupakan penyederhanaan daripada kadar 37.1% pada Oktober 2025 yang mencerminkan, seperti yang dinyatakan oleh ABS, bahawa lebih banyak isi rumah menerima bayaran susulan rebat Dana Bantuan Bil Tenaga Komanwel (EBRF) pada tahun 2024 berbanding tahun 2025.

ABS menganggarkan bahawa jika tidak termasuk kesan rebat elektrik Kerajaan Komanwel dan Negeri sepanjang tahun lalu, harga elektrik meningkat 4.6% pada tahun sehingga November berbanding peningkatan 5.0% pada tahun sehingga Oktober. Ini mencerminkan ulasan harga tahunan daripada peruncit tenaga pada Julai 2025.

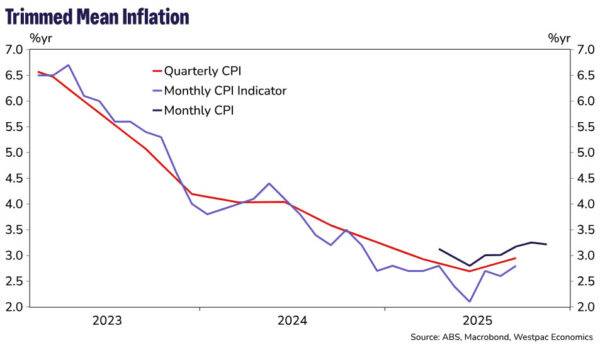

Ukuran TM dilaporkan telah meningkat 3.2% pada tahun tersebut sehingga November, sedikit sederhana daripada kadar 3.3% pada bulan Oktober. Disebabkan sejarahnya yang singkat, kadar inflasi TM bulanan tahunan hanya boleh dikira kembali sehingga April 2025. Sebelum itu, ABS menyatakan bahawa pergerakan tahunan dikira dengan membandingkan setiap suku tahun dengan suku tahun yang sama pada tahun sebelumnya.

TM meningkat 0.3% pada bulan November, peningkatan bulanan yang sama seperti yang dilihatnya untuk empat bulan sebelumnya dan turun daripada peningkatan 0.5% bulan pada bulan Julai tetapi lebih kuat daripada peningkatan 0.2% bulan dari Mac hingga Jun.

Walaupun kami perhatikan bahawa kadar tahunan semasa TM Bulanan, pada 3.2% tahun, sepadan dengan anggaran TM suku Disember semasa kami sebanyak 3.2% tahun, kami tahu bahawa RBA akan, sekurang-kurangnya untuk jangka masa terdekat, kekal fokus pada TM suku tahunan, bukannya TM Bulanan. Ini kerana ABS tidak mempunyai sejarah yang mencukupi untuk melengkapkan proses pelarasan bermusim penuh untuk semua komponen IHP Bulanan. ABS juga telah menyatakan bahawa ia akan mengambil masa sekurang-kurangnya 18 bulan untuk mengumpulkan data tersebut, jadi kemungkinan besar akan mengambil masa satu setengah tahun sebelum kami dapat membuat penilaian inflasi teras yang lebih terperinci secara langsung melalui TM bulanan. Oleh itu, kami menjangkakan RBA akan menggunakan cetakan Disember untuk membimbing keputusan mereka. Jangkaan kami ialah Dasar Monetari akan kekal berhati-hati dan berhenti seketika pada mesyuarat seterusnya pada bulan Februari dan kekal ditangguhkan untuk baki tahun ini.

Seperti yang telah kami nyatakan, lihat pratonton IHP November kami , walaupun beberapa siri mempunyai sejarah bulanan yang lebih panjang yang datang daripada penunjuk IHP bulanan yang diterbitkan sebelum ini dan ABS berpotensi menggunakan analisis bermusim sejarah, kami memberi amaran bahawa beberapa set data baharu mempunyai sejarah yang berbeza dengan data lama dan oleh itu, kami menjangkakan ia akan mengambil sedikit masa untuk memahami tingkah laku bermusim data baharu.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar