- XAUUSD

- XAGUSD

- WTI

- USDX

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Semasa sesi Asia hari ini, pasaran kewangan dipengaruhi terutamanya oleh keyakinan terhadap kemungkinan penurunan kadar Rizab Persekutuan AS pada bulan Disember, yang meningkatkan ekuiti Asia dan memberi kesan kepada instrumen teras seperti saham teknologi, hasil Perbendaharaan AS dan pasangan mata wang asing serantau.

Semasa sesi Asia hari ini, pasaran kewangan dipengaruhi terutamanya oleh keyakinan terhadap kemungkinan penurunan kadar Rizab Persekutuan AS pada bulan Disember, yang meningkatkan ekuiti Asia dan memberi kesan kepada instrumen teras seperti saham teknologi, hasil Perbendaharaan AS dan pasangan mata wang asing serantau. Saham Asia, yen Jepun dan hasil Perbendaharaan AS paling terjejas oleh berita utama dan data ekonomi semasa sesi Asia hari ini, apabila peserta pasaran bertindak balas kepada isyarat dasar monetari dan data makro global yang lemah.

Pasaran berwaspada terhadap keluaran data kerajaan AS dan kesannya, kerana sebarang hasil yang mengejutkan dalam inflasi atau jualan boleh memberi kesan kepada jangkaan dasar Rizab Persekutuan. Perkembangan peraturan pelaburan ECB, sektor perbankan Eropah dan EU terus memacu sentimen dan aliran modal, dengan usaha berterusan untuk menyokong industri tempatan dan menyesuaikan diri dengan trend global.

Dolar AS kekal stabil hari ini, Selasa, kerana pelabur terus menimbang potensi penurunan kadar Rizab Persekutuan pada bulan Disember. Sentimen pasaran adalah berhati-hati, dengan spekulasi yang meningkat memberikan tekanan ringan ke atas dolar berbanding mata wang utama, walaupun ia tidak membawa kepada pergerakan ketara setakat ini. Dolar kini stabil tetapi berdepan potensi turun naik sementara menunggu keluaran ekonomi AS hari ini dan prospek penurunan kadar Rizab Persekutuan yang berkembang untuk Disember.

Nota Bank Pusat:

24 Jam Seterusnya BiasWeak Bullish

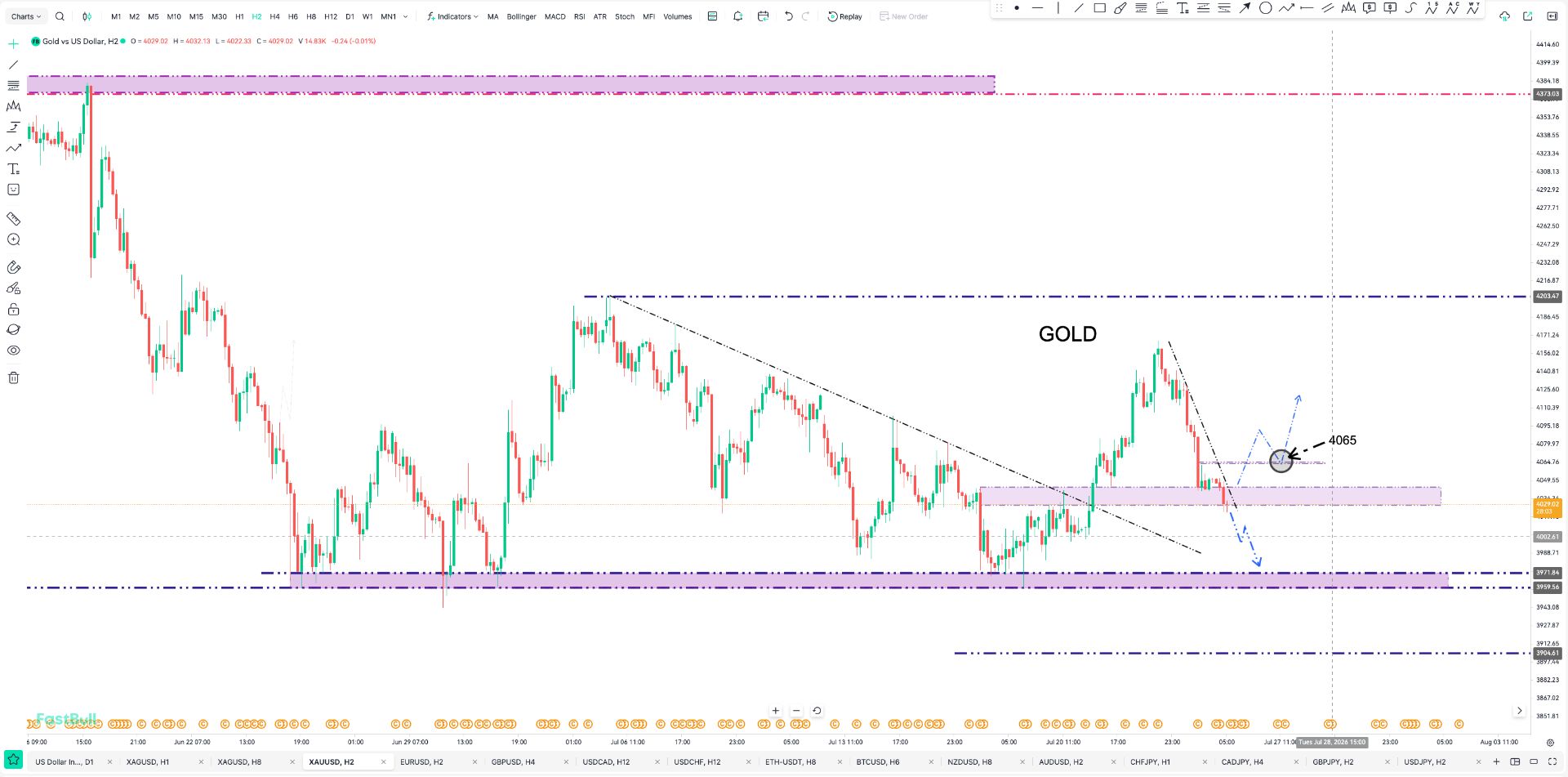

Emas kekal dalam julat antara $4,000 dan $4,100, dengan kecenderungan kenaikkan melainkan tahap sokongan yang ketara ditembusi; jika harga jatuh di bawah $3,905, penganalisis memberi amaran tentang risiko penurunan selanjutnya. Tinjauan jangka pendek menunjukkan bahawa emas boleh meneruskan aliran menaiknya jika ketidaktentuan global berterusan dan pelonggaran monetari berlaku. Emas mendapat manfaat daripada ketidaktentuan makroekonomi dan jangkaan yang meningkat untuk pelonggaran monetari AS, mengekalkan harga dinaikkan dan turun naik yang tinggi. 24 Jam Seterusnya Bias Medium Bullish

Euro tertekan oleh masalah teknikal dan asas, tetapi lantunan jangka pendek mungkin berlaku di zon sokongan utama. Pertumbuhan ekonomi zon euro kekal berdaya tahan walaupun pekerjaan lebih perlahan dan penurunan kadar inflasi. Perhatian dasar Eropah tertumpu pada sokongan untuk Ukraine, penggunaan AI dan strategi kawal selia, yang kesemuanya boleh memberi kesan kepada sentimen mata wang dalam tempoh terdekat. Nota Bank Pusat:

24 Jam Seterusnya BiasWeak Bearish

Franc Swiss (CHF) mengalami fasa yang stabil hari ini, 25 November 2025, berikutan turun naik baru-baru ini yang didorong oleh berita perdagangan dan makroekonomi. Permintaan untuk franc kekal disokong oleh status safe-havennya, dengan perjanjian tarif AS-Switzerland baru-baru ini memainkan peranan penstabilan yang ketara. Kadar pertukaran USD/CHF adalah sekitar 0.8079 pada 24 November 2025, mencerminkan kejatuhan harian 0.19%; franc turun 1.38% untuk bulan itu tetapi naik hampir 9% tahun ke tahun.Central Bank Notes:

24 Jam Seterusnya BiasWeak Bearish

Paun British didagangkan dengan stabil hanya di bawah $1.31 kerana pasaran memberi tumpuan kepada pengumuman belanjawan UK yang akan datang pada hari Rabu. Jangkaan pemotongan kadar faedah Bank of England pada bulan Disember semakin meningkat, dengan pasaran menetapkan harga dalam hampir 90% peluang pengurangan 25 mata asas, yang menghadkan keuntungan untuk pound dan memacu sentimen berhati-hati. Nota Bank Pusat:

Dolar Kanada menghadapi pertemuan tekanan menurun pada 25 November 2025. Harga minyak yang lemah di bawah $58/tong, defisit perdagangan Kanada yang semakin meluas dan inflasi domestik yang mengehadkan lagi pemotongan kadar BoC semuanya membebankan mata wang. Walaupun jangkaan pemotongan kadar Fed yang meningkat memberikan kelegaan ringkas pada awal sesi, pasangan USD/CAD kekal menghampiri paras tertinggi tujuh bulan sekitar 1.4110. Nota Bank Pusat:

24 Jam Seterusnya BiasMedium Bearish

Minyak didagangkan secara mengiring kepada rendah sedikit hari ini selepas lantunan sederhana semalam, dengan Brent sekitar 63 USD dan WTI hanya di bawah 59 USD. Pasaran dikuasai oleh jangkaan lebihan bekalan 2026, didorong oleh keluaran bukan OPEC yang teguh dan pengeluaran OPEC+ yang masih tinggi, manakala pertumbuhan permintaan global kelihatan lebih lemah. Isyarat bercanggah di sekitar perjanjian damai Rusia-Ukraine dan sekatan ke atas minyak Rusia menambah turun naik jangka pendek tetapi masih belum mengubah naratif jangka sederhana menurun. Prospek pemotongan kadar AS menawarkan sedikit sokongan, namun peniaga sebahagian besarnya melihat sebarang rali ke kawasan Brent pertengahan 60-an sebagai peluang untuk menjual kekuatan dan bukannya mengejar kenaikan.

24 Jam Seterusnya BiasMedium Bearish

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar