- XAUUSD

- XAGUSD

- WTI

- USDX

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

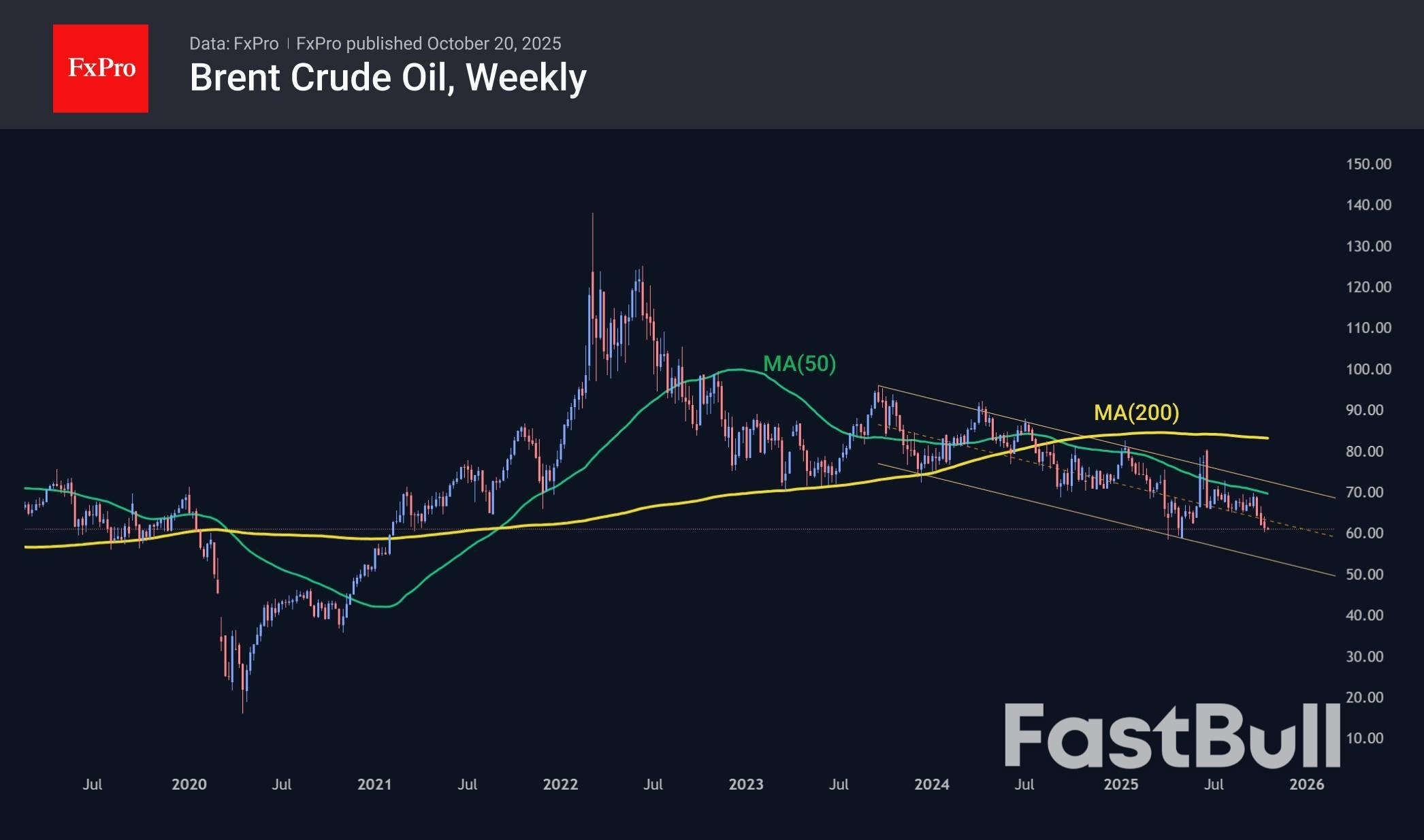

Harga minyak boleh turun 15% menjelang akhir tahun berikutan peningkatan bekalan, permintaan yang perlahan dan penyusutan premium risiko, dengan Brent mungkin menghampiri $50.

Harga minyak mentah jatuh 0.7% pada hari Isnin selepas penurunan tiga minggu berturut-turut. Pengeluaran global berkembang manakala pertumbuhan ekonomi global semakin perlahan, memberi tekanan kepada harga. Di samping itu, premium risiko untuk menandatangani perjanjian gas dan mempergiatkan usaha untuk menyelesaikan konflik Ukraine telah mula menurun. Pada masa yang sama, harga minyak jauh daripada terlebih jual, memberi ruang untuk penurunan selanjutnya dalam beberapa bulan akan datang.

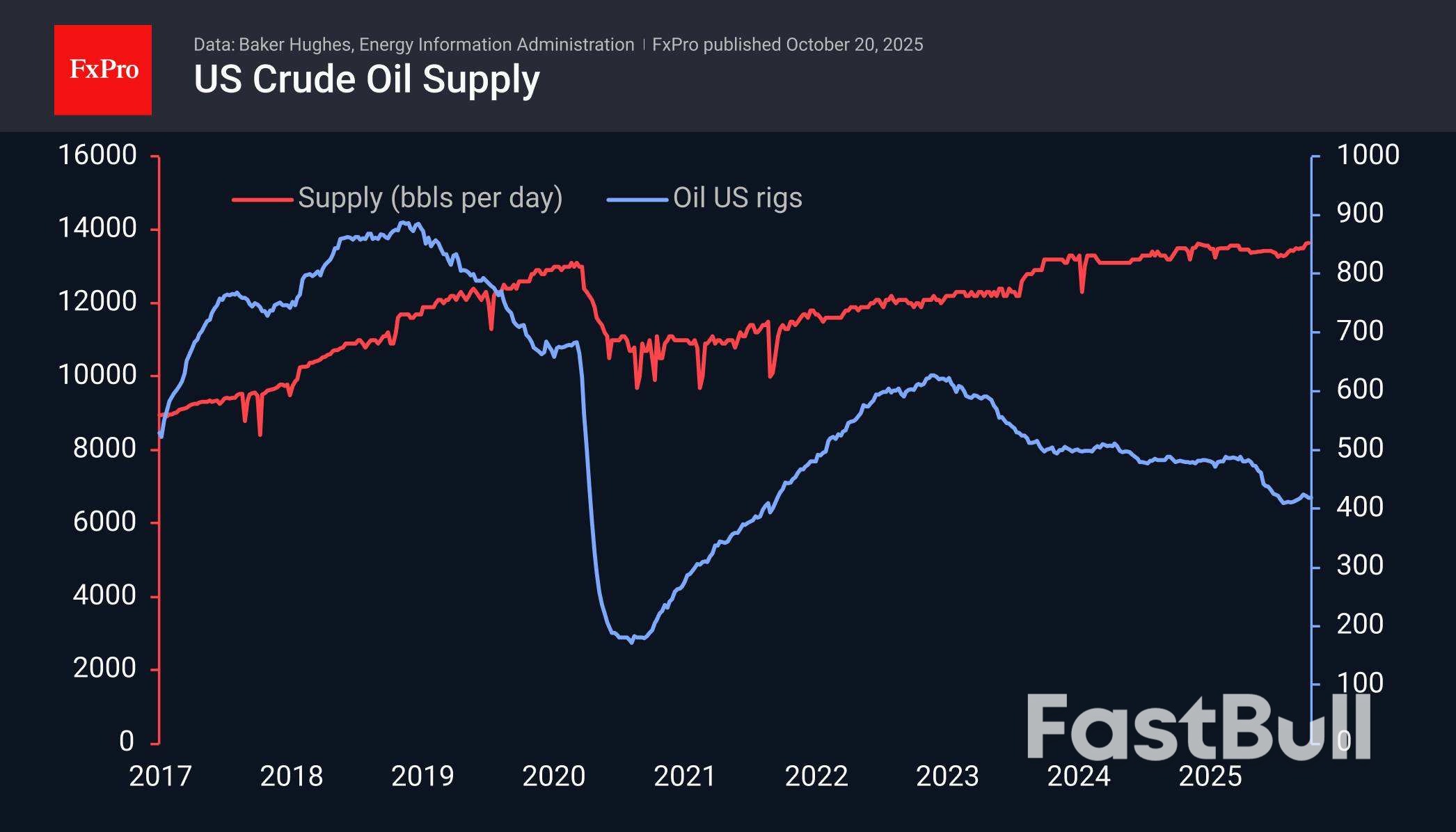

Baker Hughes melaporkan pada hari Jumaat bahawa 418 pelantar minyak beroperasi di AS, sama seperti minggu sebelumnya, menjejaskan trend pemulihan yang dilihat sejak Ogos. Walau bagaimanapun, Amerika meningkatkan kecekapan pengeluaran, mengekstrak lebih banyak minyak dari setiap telaga.

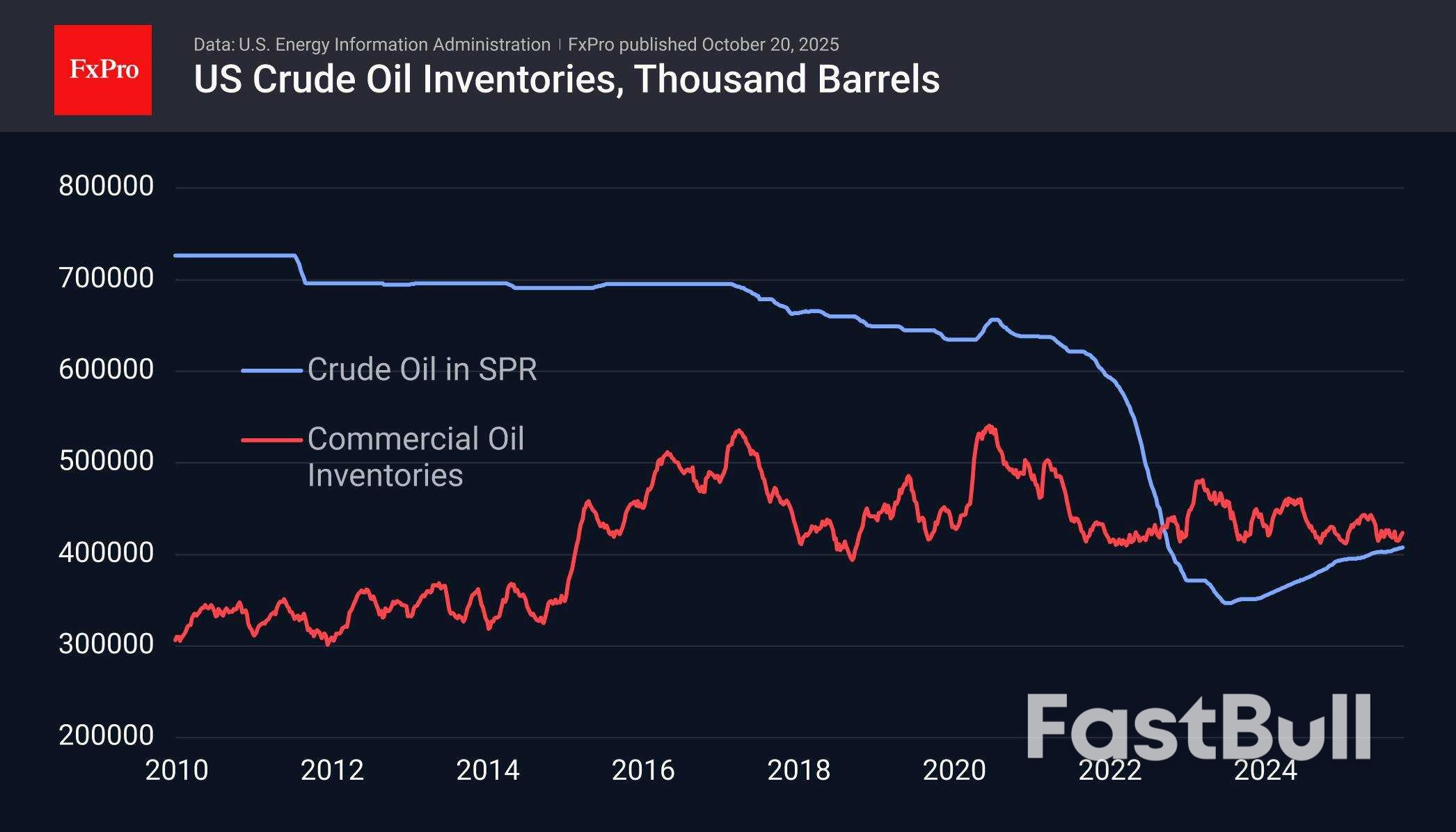

Bloomberg menyatakan bahawa kini terdapat hampir 1.2 bilion tong minyak di laut, satu rekod sejak kemuncaknya pada 2020, ketika pengeluaran AS berada pada paras tertinggi bersejarah dan Arab Saudi dan Rusia sedang berjuang untuk bahagian pasaran, membanggakan potensi mereka.

Keadaan semasa sangat bergema dengan apa yang berlaku lebih lima tahun lalu. Data mingguan terkini menunjukkan rekod tinggi dalam pengeluaran harian di AS, dengan bekalan sebanyak 13.64 juta tong sehari.

Angka inventori adalah faktor penstabilan. Inventori komersial di AS berada di hujung bawah julat untuk dekad yang lalu, tetapi ia adalah lebih kurang sama pada Januari 2020, dan enam bulan kemudian, angka ini mencatat rekod baharu. Walau bagaimanapun, tanpa kejatuhan dalam penggunaan, pertumbuhan pesat seperti itu tidak sepatutnya dijangka. Kerajaan AS juga mungkin bergerak untuk membina semula rizab petroleum strategik yang dijual secara lebih aktif pada 2022.

Harga minyak berada dalam saluran menurun selama lebih tiga tahun, dan pada akhir September, ia mempercepatkan penurunannya apabila ia menghampiri purata bergerak 50 minggu dan had atas julat. Had bawah julat ini kini menghampiri $53 setong Brent, dengan penurunan menjelang akhir tahun lebih hampir kepada $50.50 berbanding $61.00 semasa.

Senario utama minyak ialah penurunan ke arah $50 dalam 2-4 bulan akan datang. Pada masa yang sama, potensi peningkatan dalam inventori AS merupakan faktor penstabil yang berpotensi. Kami menganggap bahawa keadaan dengan inventori adalah hampir sama di seluruh dunia, tidak termasuk banyaknya minyak di laut.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar