- USDJPY

- XAUUSD

- XAGUSD

- WTI

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

AS dan China bersetuju menurunkan tarif selama 90 hari kerana ketegangan mengambil tol. Tetapi apakah prospek untuk perjanjian kekal? Pasaran tidak pasti jika ini adalah titik perubahan yang benar.

Perang perdagangan antara Amerika Syarikat dan seluruh dunia mencapai titik didih pada April selepas Presiden Trump mendedahkan tarif timbal balik yang jauh lebih besar daripada apa yang dijangkakan oleh sesiapa sahaja dan ketika beliau membenderakan pusingan baharu tarif sektoral. Sambutan oleh negara lain berbeza-beza, dengan ramai, seperti Australia, Jepun dan United Kingdom, memutuskan untuk tidak bertindak balas. Tetapi yang lain, seperti Kesatuan Eropah dan China, tidak menahan diri dalam bertindak balas dengan beberapa langkah balas.

Sambutan China adalah yang paling agresif, mungkin mengejutkan Rumah Putih. Walau bagaimanapun, seperti yang dijangkakan, tindakan balas dendam itu hanya menimbulkan kemarahan Trump, meningkat kepada konflik perdagangan yang besar. Sebelum rundingan hujung minggu antara pegawai AS dan China yang bertujuan untuk meredakan keadaan, perniagaan China memerhatikan cukai 145% yang mengejutkan ke atas eksport mereka ke AS, manakala import Amerika dikenakan kadar 125% yang agak rendah.

Semua ini menunjukkan bahawa gencatan senjata tidak dapat dielakkan. Laporan mengenai siapa yang memulakan perbincangan berbeza-beza, bergantung kepada sumber. Tetapi kemungkinan besar, kedua-dua pihak sedang berusaha untuk mengurangkan kadar segera, kerana tarif punitif seperti itu hanya boleh membahayakan dua ekonomi terbesar dunia itu. Harapan tinggi menjelang mesyuarat hujung minggu di Switzerland kerana Trump telah membayangkan bahawa dia sanggup menurunkan tarif ke atas China kepada 80%.

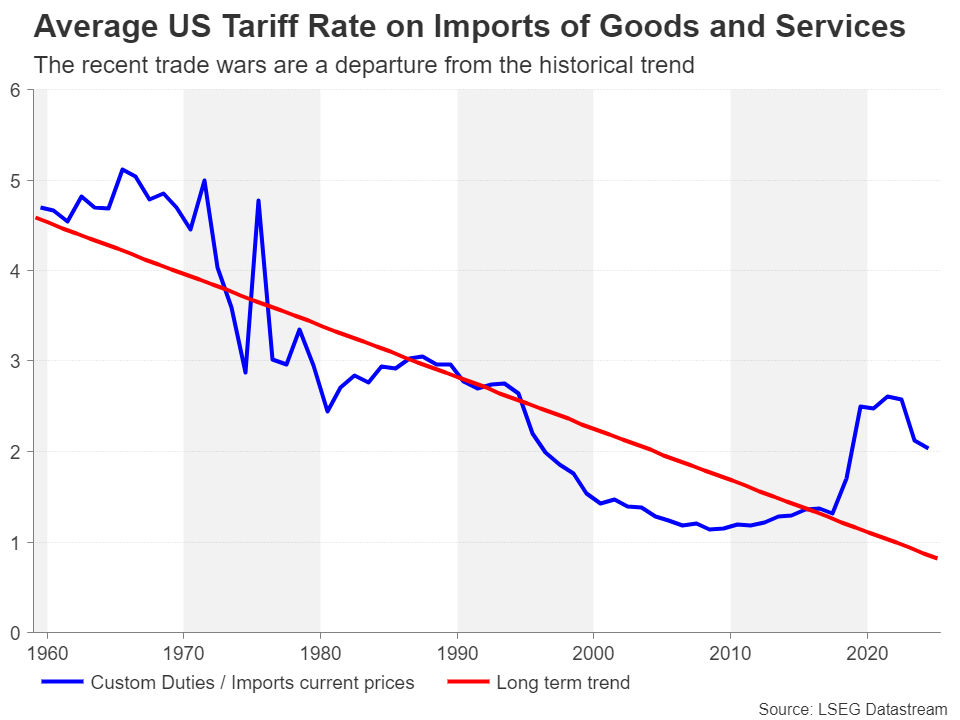

Dalam kelegaan besar bagi pelabur, hasilnya jauh lebih baik daripada jangkaan, kerana kedua-dua pihak bersetuju untuk mengurangkan tarif masing-masing sebanyak 115%, menjadikan kadar import China kepada 30% dan kadar barangan AS yang memasuki China kepada 10%. Tidak melupakan tarif sektor bagi keluli dan kereta, ini menyebabkan paras purata levi antara kedua-dua negara masih melebihi paras sebelum permulaan perang perdagangan pada bulan Februari.

Lebih membimbangkan pelabur dan pembuat keputusan lain, terutamanya pemimpin perniagaan dan penggubal dasar bank pusat, ialah penangguhan sementara tidak banyak membantu dalam menghapuskan ketidakpastian. Mencapai perjanjian perdagangan awal mungkin adalah bahagian yang mudah. Menyetujui perjanjian perdagangan komprehensif yang menyelesaikan perbezaan dalam bidang utama seperti hak harta intelek, aliran haram fentanyl dan akses AS ke pasaran China akan menjadi lebih sukar.

Ini menyebabkan pasaran terdedah dan terdedah kepada sebarang potensi halangan semasa jeda 90 hari, manakala kegagalan untuk mencapai perjanjian yang lebih kekal berisiko menghidupkan semula kebimbangan tentang kemelesetan AS dan global.

Ketegangan perdagangan yang semakin reda telah membantu dolar AS memulihkan kedudukan yang ketara. Indeks dolar melonjak ke arah purata bergerak (MA) 50 hari sehari selepas perjanjian Sino-AS diumumkan, melanjutkan lantunannya daripada paras terendah tiga tahun April pada 97.92 kepada lebih daripada 4%. Walau bagaimanapun, MA 50 hari telah terbukti sebagai halangan yang sukar untuk diatasi, dan dolar AS telah berundur sedikit, menimbulkan keraguan tentang prospeknya walaupun geseran perdagangan terus berkurangan.

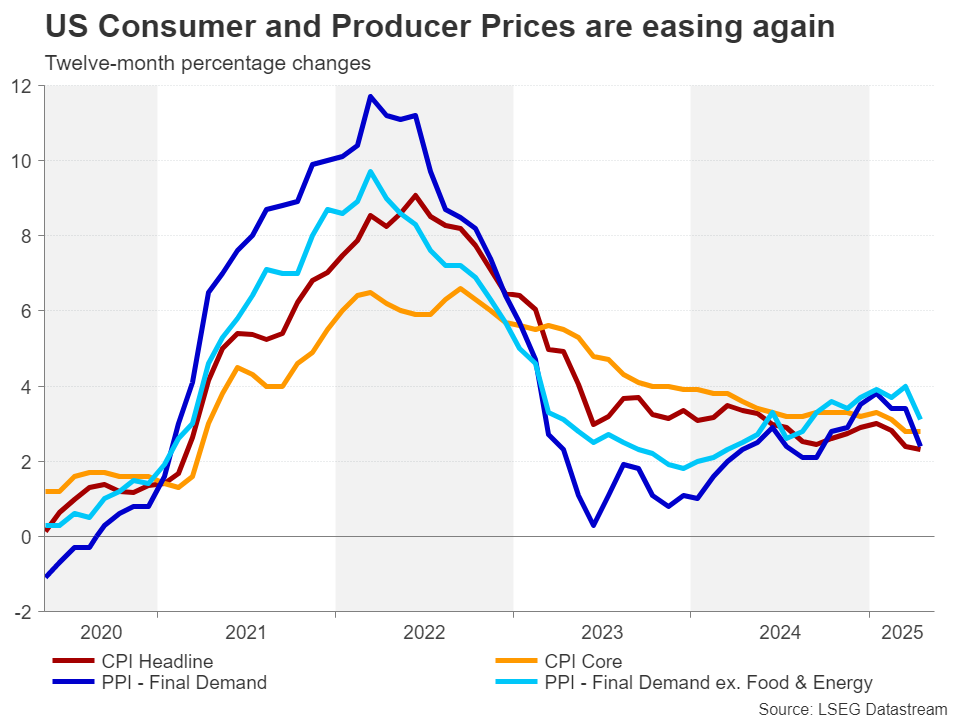

Selain daripada risiko berterusan bahawa Trump boleh mengenakan semula beberapa tarif yang digantung pada bila-bila masa, terdapat juga ketidakpastian yang besar tentang apa yang akan berlaku kepada inflasi. Buat masa ini, inflasi AS nampaknya menurun secara beransur-ansur, meletakkan Fed dalam kedudukan yang kukuh untuk meneruskan pemotongan kadarnya pada satu ketika pada separuh kedua tahun ini.

Walau bagaimanapun, pentadbiran Trump telah berulang kali menyatakan bahawa tarif asas 10% yang diperkenalkan pada 2 April akan kekal. Duti 25% ke atas sektor tertentu juga tidak mungkin dimansuhkan sepenuhnya, walaupun terdapat beberapa pengecualian selanjutnya pada masa hadapan. Selain itu, tarif ke atas industri tambahan adalah mungkin.

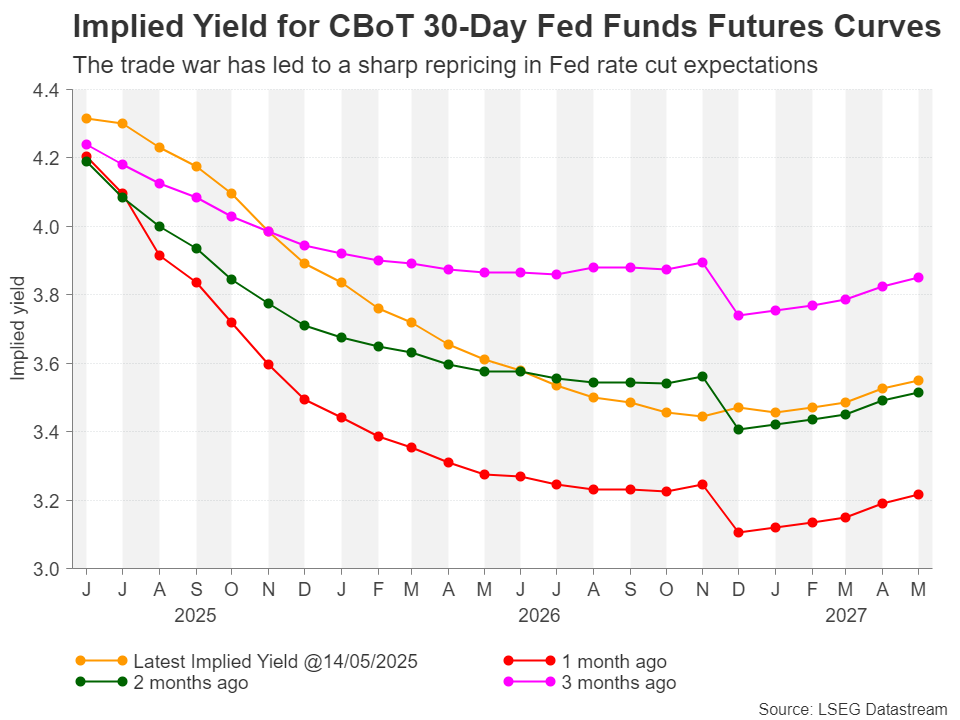

Ini menyukarkan Fed untuk berasa yakin tentang inflasi mengekalkan laluan menurun semasa kerana pasti ada kesan daripada tarif yang lebih tinggi ke atas harga AS walaupun dalam senario terbaik. Pelabur pada masa ini meramalkan hanya dua pemotongan kadar tahun ini, dengan pengurangan penuh 25 mata asas tidak ditetapkan harga sepenuhnya sehingga September.

Jeda yang lama nampaknya lebih wajar sekarang kerana tahap tarif yang terlalu tinggi telah dikurangkan dan tidak lagi menimbulkan ancaman kepada ekonomi. Tetapi mengapa lantunan dolar kelihatan goyah?

Kemungkinan pelabur masih melihat risiko stagflasi yang ketara, kerana ketidakpastian tentang dasar Trump mungkin akan menghalang perbelanjaan perniagaan dan pengguna sedikit sebanyak, menyekat pertumbuhan sementara kos meningkat. Ia juga berlaku bahawa landskap rantaian bekalan akan melalui transformasi yang tidak dapat dielakkan, kerana banyak perniagaan akan dipaksa sama ada cara untuk mengalihkan sebahagian atau semua pengeluaran mereka ke AS, meningkatkan kos.

Pelabur tidak boleh tertipu dengan berfikir bahawa usaha Amerika untuk memisahkan diri dari China akan terhenti apabila Washington dan Beijing memuktamadkan perjanjian mereka, yang mungkin tidak akan menamatkan perang ekonomi yang lebih luas.

Satu sebab mengapa Trump menyerang China dalam penggal keduanya adalah kerana kegagalan perjanjian Fasa I yang ditandatangani pada Januari 2020 semasa penggal pertamanya. Orang Cina tidak memenuhi komitmen mereka untuk membeli lebih banyak barangan AS, jadi Rumah Putih akan berhati-hati untuk tidak mengulangi kesilapan yang sama dan akan mencari perlindungan yang lebih baik untuk penguatkuasaan perjanjian itu.

Oleh itu, pertaruhannya jauh lebih tinggi kali ini, bermakna penyelesaian pertikaian perdagangan mungkin mengambil masa lebih lama daripada yang dijangkakan. Ini menjelaskan mengapa ramai pelabur mengekalkan tahap kewaspadaan yang tinggi sehingga terdapat kejayaan yang lebih meyakinkan dalam rundingan.

Namun begitu, beberapa keyakinan dalam jangka pendek adalah wajar, kerana semua tanda menunjukkan pentadbiran Trump ingin mengelakkan satu lagi kemerosotan pasaran saham dan berazam untuk mendapatkan lebih banyak tawaran awal merentasi garisan penamat. Ia juga berkemungkinan besar bahawa penangguhan 90 hari yang sedia ada pada tarif timbal balik akan dilanjutkan, manakala bukti daripada pengumuman terbaru mengenai sektor cip dan farmaseutikal ialah Rumah Putih mengurangkan pendiriannya di tengah-tengah bantahan daripada pemimpin industri.

Untuk dolar, penembusan di atas MA 50 hari adalah penting jika pemulihan ingin mendapatkan sebarang daya tarikan, dengan halangan kritikal seterusnya mungkin ditemui sekitar 103.35, diikuti oleh MA 200 hari. Walaupun, 200 hari mungkin menjadi sasaran terlalu menaik pada masa ini kerana risiko penurunan berterusan.

Tindakan Trump yang berterusan melakukan flip-flopping dalam perdagangan dan menjejaskan institusi demokrasi Amerika memudaratkan kedudukan dolar sebagai mata wang rizab dunia. Ini mungkin mengehadkan pendahuluan dolar walaupun terdapat penyejukan selanjutnya dalam ketegangan perdagangan.

Tetapi sekiranya terdapat peningkatan semula dalam perang perdagangan dan jangkaan pemotongan kadar Fed meningkat, terdapat skop untuk indeks dolar merosot ke bawah ke rantau 94.60 ke arah paras terendah 2021.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar