- USDCAD

- XAUUSD

- XAGUSD

- WTI

- USDX

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Campur tangan Jepun yang disyaki untuk menjual USD/JPY telah berlaku pada masa yang lemah bagi dolar selepas keretakan geopolitik minggu lalu.

Campur tangan Jepun yang disyaki untuk menjual USD/JPY telah berlaku pada masa yang lemah untuk dolar selepas keretakan geopolitik minggu lalu. Daripada apa yang kita fahami setakat ini, pihak berkuasa Jepun mungkin telah campur tangan pada hari Jumaat apabila USD/JPY melonjak melebihi 159 selepas mesyuarat dasar Bank of Japan. Walau bagaimanapun, perkara utama yang menjadi tumpuan ialah perbincangan meluas bahawa pada penutupan London pada jam 17:00 GMT pada hari Jumaat, Rizab Persekutuan mula bertanya kepada bank-bank di New York tentang saiz kedudukan mereka dalam USD/JPY. Ini dilihat seperti 'pemeriksaan kadar', di mana bank pusat mungkin sedang menyediakan pasaran untuk campur tangan fizikal. Bahawa Rizab Persekutuan didakwa melakukan ini dan tidak menjelaskan bahawa aktiviti ini semata-mata bagi pihak pihak berkuasa Jepun – iaitu, Rizab Persekutuan tidak bertindak semata-mata sebagai 'ejen' – telah membawa kepada cadangan yang difahami bahawa AS mungkin berada di ambang campur tangan bersama dengan Jepun. Ini adalah sesuatu yang telah kita bincangkan dalam FX Talking bulan ini.

Prospek campur tangan dua hala Jepun-AS sememangnya lebih kuat berbanding campur tangan pasif semata-mata dari Tokyo sahaja. Mengapa Washington mahu terlibat? Kita melihat dua sebab: a) yen yang lemah menambah kepada penjualan JGB minggu lalu dan secara tidak langsung mendorong hasil Perbendaharaan AS lebih tinggi. Jika terdapat sebarang instrumen kewangan yang lebih penting daripada pasaran saham kepada Rumah Putih sekarang, ia adalah Perbendaharaan AS. Dan b) USD/JPY yang kukuh berpotensi melonggarkan kerja tarif AS ke atas Jepun dan memberikan pengeluar Jepun kelebihan daya saing.

Walau bagaimanapun, ini bukanlah langkah yang didorong secara asas. Kadar faedah sebenar Yen masih negatif, dan pilihan raya mengejut Jepun pada 8 Februari masih boleh menyaksikan lebih banyak tekanan muncul ke atas JGB dan yen. Dan selain premium risiko geopolitik yang dikaitkan dengan aset AS, kisah asas dolar tidak merosot. Tambahan pula, kami mengesyaki mesyuarat FOMC minggu ini boleh membuktikan sedikit bullish dolar.

Tidak syak lagi, pihak berkuasa Jepun dan berpotensi AS juga menyukai pendekatan campur tangan FX yang samar-samar secara konstruktif ini. Pedagang akan bersedia untuk aktiviti pada pembukaan dan penutupan pasaran sekarang. Jurang menaik dalam USD/JPY pada 155.65 kini mungkin membuktikan rintangan intraday. Tetapi agar penjualan dolar berterusan seperti ini, kita mungkin perlu melihat beberapa berita domestik AS yang buruk. Selain daripada FOMC, ini akan meningkatkan penelitian terhadap siaran pendapatan daripada Big Tech AS pada hari Rabu dan Khamis ini.

Kisah campur tangan yen ini telah memberi kesan yang besar kepada DXY, di mana prospek jualan sehingga $100 bilion (itulah yang dijual oleh Tokyo pada musim panas 2024) telah menjejaskan dolar pada saat yang lemah. DXY mempunyai jurang menaik kepada 97.42 (kini rintangan) dan mempunyai kecenderungan kepada paras terendah tahun lepas pada 96.20/35 – tetapi benar-benar memerlukan sedikit sokongan asas untuk langkah-langkah ini dapat dikekalkan.

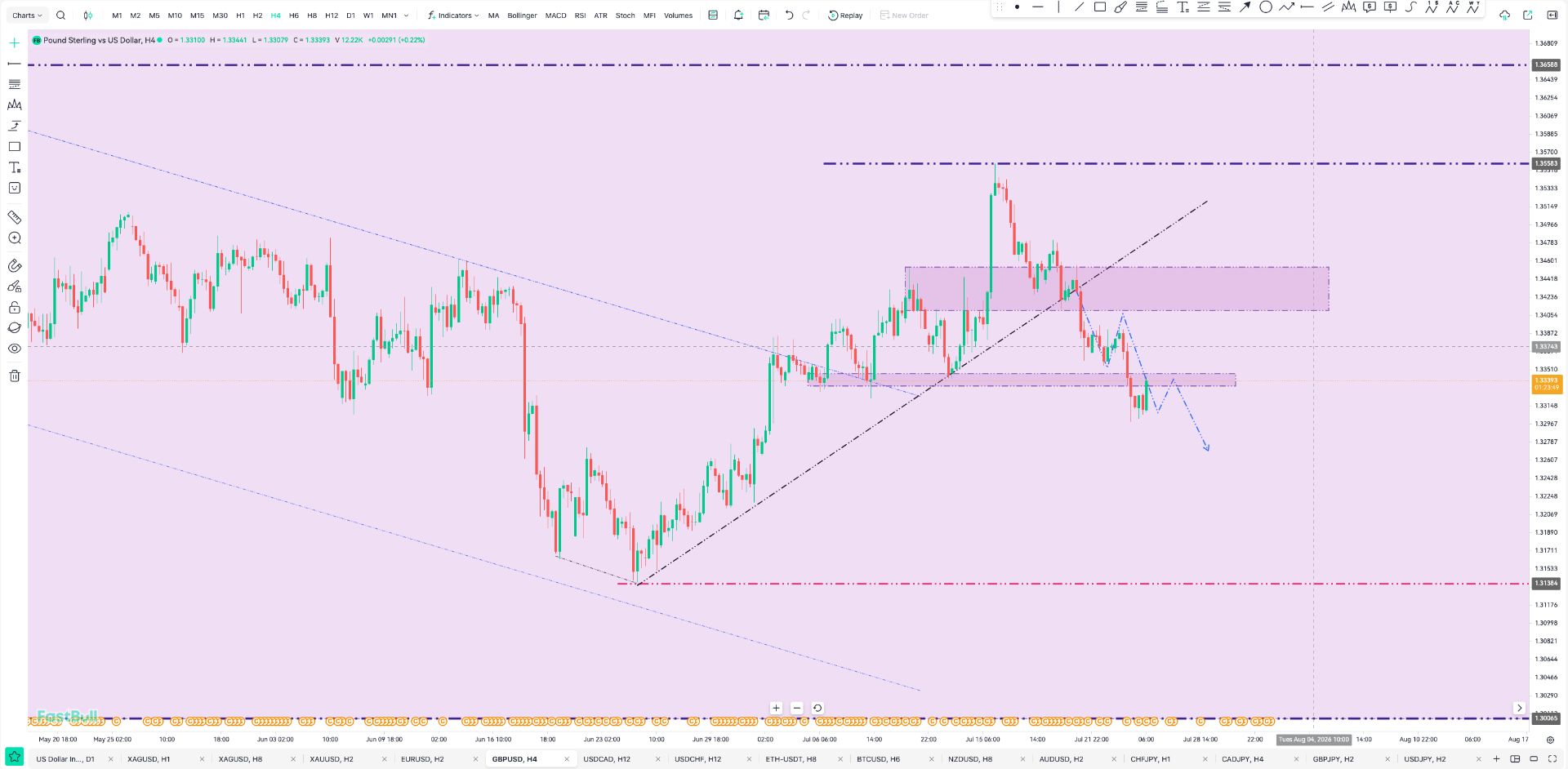

We had not been expecting this kind of EUR/USD strength this quarter, but it seems the combination of last week's geopolitical developments and potentially large dollar sales from Japan has sent EUR/USD through major resistance at 1.1800/1810. The three themes we mentioned on Friday are generally supportive for the euro. Continued strong flows into emerging market equity ETFs support the global growth theory, while surging gold and the Swiss franc are maintaining the dollar debasement narrative.

There may also be a little macro support to the euro story, too. Eurozone PMIs are edging higher – most importantly in Germany. Another good reading from the German Ifo index can prove mildly EUR/USD supportive and could drag EUR/USD back to major resistance at 1.1900/1910. This could still be the top of the EUR/USD range in the first quarter, but let's see. Also later this week, Friday sees the advance release for the 4Q25 GDP data – expected at 02% quarter-on-quarter in both Germany and the eurozone.

1.1835 is now the intraday support, and 1.1900/1910 resistance. European corporates with USD buying needs must be very pleasantly surprised.

The fact that EUR/CHF is offered near 0.92 and that USD/CHF has broken under 0.7800 will be ringing alarm bells in Zurich. The trade-weighted Swiss franc will now be pushing to new all-time highs, and it would not be a surprise to see the market pricing negative rates in Switzerland again as the Swiss National Bank battles with the strong Swiss franc. If the SNB concludes that better global growth prospects mean that the strong Swiss franc is not a problem, then EUR/CHF trades to 0.90.

If this USD/CHF move is to continue, 0.7800/7810 should now prove resistance. A move straight back above 0.7880 would suggest that we are still in a very volatile trading range.

The global story stole the spotlight from the CEE region last week, but this week the local story should be back in the driver's seat. Today, we start with Czech consumer confidence for January and retail sales in Poland, where a strong rebound is expected.

On Tuesday, the National Bank of Hungary is expected to leave rates unchanged at 6.50%, but we believe this will be the last meeting before the start of the cutting cycle in February. Therefore, the focus will be on forward guidance and indications of what inflation the central bank would like to see in January to open the door to rate cuts.

On Wednesday, we will see GDP numbers in Poland and on Friday in the Czech Republic and Hungary for the fourth quarter of 2025 and the full year. And we should see confirmation of the two-speed region, with Poland and the Czech Republic on the strong side and Hungary on the weak side.

Pasaran FX menyaksikan penstabilan pada hari Jumaat selepas rali kukuh pada hari Khamis, dan kami menjangkakan rantau ini akan kembali mengikuti perkembangan tempatan. Republik Czech memulakan tempoh sekatan pergerakan pada hari Khamis, dan kita boleh menjangkakan akan melihat kepekatan terbesar penyata Bank Negara Czech hari ini dan esok menjelang mesyuarat Februari. Kami menjangkakan pengesahan perubahan nada yang lebih rendah daripada bank pusat, secara beransur-ansur condong ke arah pemotongan kadar. Ini sepatutnya memperbaharui tekanan ke atas zloty, dan kami terus menjangkakan EUR/CZK akan berada di atas 24.400.

Mesyuarat hari Selasa tidak sepatutnya menjadi peristiwa penting bagi EUR/HUF melainkan NBH mengejutkan dengan nada agresif. Pasaran pada dasarnya menetapkan harga sepenuhnya untuk penurunan kadar pada bulan Februari pada ketika ini, yang mewujudkan lebih banyak risiko yang memihak kepada forint yang lebih kukuh. Walau bagaimanapun, dalam jangka masa sederhana, kami menjangkakan HUF akan menghadapi tekanan daripada penurunan kadar bank pusat.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar