- USDX

- XAUUSD

- XAGUSD

- WTI

Petikan

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

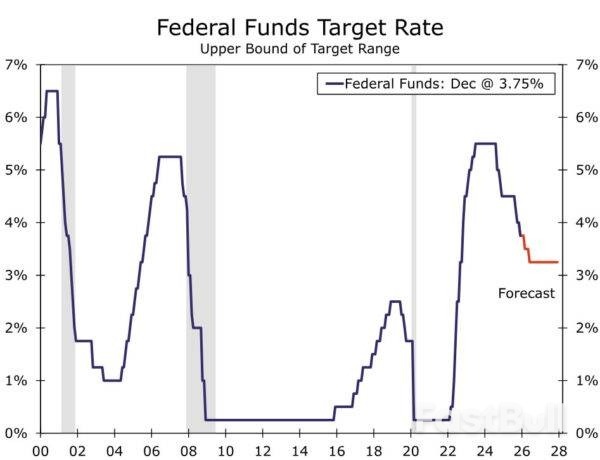

Seperti yang dijangkakan, FOMC mengurangkan julat sasaran dana makan sebanyak 25 mata asas kepada 3.50%-3.75% dan memberi isyarat bahawa pelonggaran tambahan akan menghadapi had yang lebih tinggi pada mesyuarat seterusnya pada 28 Januari.

Seperti yang dijangkakan, FOMC mengurangkan julat sasaran dana makan sebanyak 25 mata asas kepada 3.50%-3.75% pada akhir mesyuarat Disembernya. Seperti yang juga dijangkakan, keputusan itu tidak sebulat suara. Tiga ahli mengundi tidak menyokong keputusan dasar, dengan perbezaan pendapat didaftarkan dalam kedua-dua arah yang lebih hawkish dan dovish. Secara khususnya, Gabenor Miran tidak bersetuju memihak kepada pemotongan 50 mata asas yang lebih curam, manakala Presiden Schmid (Kota Kansas) dan Goolsbee (Chicago) tidak bersetuju untuk mengekalkan kadar dasar tidak berubah.

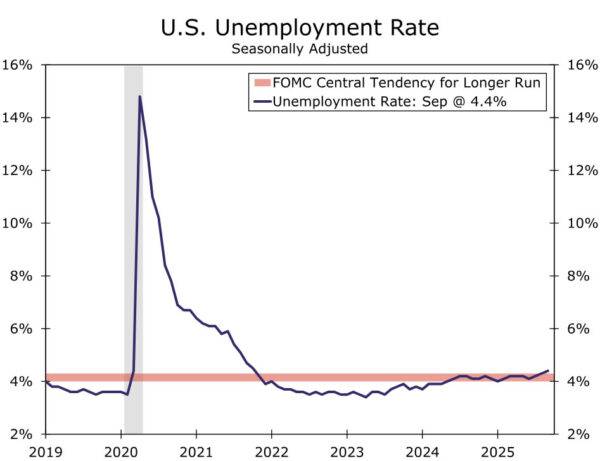

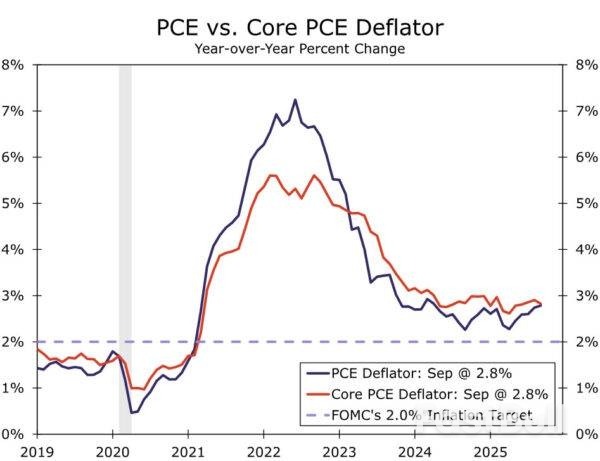

Pandangan yang tersebar tentang tindakan terbaik mencerminkan persekitaran rumit yang ditemui oleh FOMC. FOMC tidak mempunyai beberapa bacaan penting mengenai ekonomi seperti yang dijadualkan pada asalnya disebabkan penutupan kerajaan (cth, KDNK Q3, Okt. Situasi Pekerjaan November dan CPI, dsb.). Tetapi, data terkini yang tersedia terus menunjukkan beberapa ketegangan dalam mandat pekerjaan dan inflasi Jawatankuasa (Rajah 1 2).

Dengan pemotongan 75 mata asas sejak September dan dasar yang tidak begitu ketat, had untuk pelonggaran tambahan telah dinaikkan. Dalam kenyataan selepas mesyuarat, Jawatankuasa memberikan lebih banyak pilihan mengenai pemotongan masa depan, dengan mengatakan bahawa "Dalam mempertimbangkan takat dan masa pelarasan tambahan pada julat sasaran…", dengan teks yang ditekankan baharu kepada kenyataan itu. Cadangan bahawa FOMC tidak akan begitu bersedia untuk mengurangkan kadar lagi dalam tempoh terdekat berkemungkinan membantu mengehadkan bilangan perbezaan pendapat hawkish.

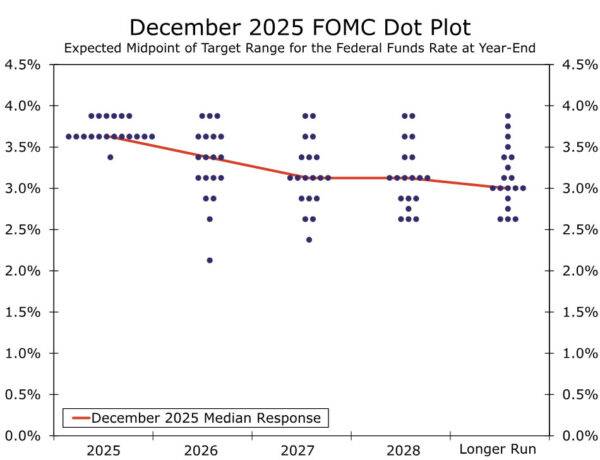

Ringkasan Unjuran Ekonomi menunjukkan beberapa kegelisahan yang lebih meluas di kalangan Jawatankuasa selain dua perbezaan pendapat yang hawkish. Plot titik mendedahkan bahawa enam peserta secara keseluruhannya tidak memilih untuk mengurangkan kadar dasar pada mesyuarat hari ini, membayangkan empat presiden wilayah yang tidak mengundi juga memilih untuk mengekalkan kadar dasar secara stabil. Walau bagaimanapun, sikap berat sebelah ke arah pelonggaran berterusan berterusan di kalangan Jawatankuasa. Titik median untuk akhir tahun 2026 dan 2027 masing-masing kekal pada 3.375% dan 3.125%. Median jangka panjang tidak berubah pada 3.00%, dengan plot titik menggambarkan bahawa semua kecuali dua peserta melihat kadar dasar semasa sekurang-kurangnya agak terhad.

Perubahan terbesar kepada SEP ialah semakan menaik utama kepada prospek pertumbuhan 2026, dengan unjuran median meningkat daripada 1.8% kepada 2.3%. Sebahagian daripada perubahan ini berkemungkinan mencerminkan penutupan kerajaan, dengan pertumbuhan KDNK sebenar Q4-2025 dijangka menyaksikan seretan material, menetapkan ekonomi untuk melantun semula pada Q4-2026. Walau bagaimanapun, dinamik ini tidak dapat menjelaskan sepenuhnya perubahan itu, dan ia meletakkan peserta FOMC median lebih dekat dengan ramalan konsensus kami di atas 2.5% pertumbuhan KDNK benar tahun depan. Di tempat lain, perubahan secara amnya adalah lebih kecil, dengan beberapa semakan menurun sederhana pada ramalan inflasi tahun depan, dan tiada perubahan kepada unjuran jangka median yang lebih lama untuk pertumbuhan KDNK benar dan kadar pengangguran.

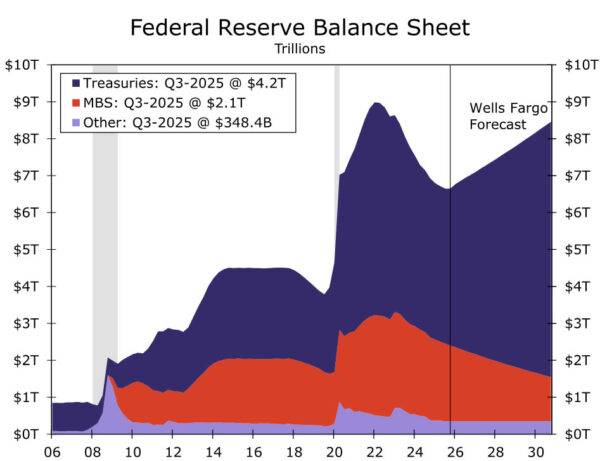

Rizab Persekutuan juga mengumumkan bahawa ia akan mula mengembangkan kunci kira-kiranya semula dalam beberapa hari akan datang melalui pembelian bil Perbendaharaan. Seperti yang telah kita bincangkan sebelum ini, pembelian ini bertujuan untuk mengekalkan kawalan kadar faedah jangka pendek, memastikan rizab bank mencukupi dan memastikan pasaran kewangan berfungsi dengan lancar. Pegawai Fed telah jelas selama berbulan-bulan bahawa langkah ini sama sekali tidak mewakili perubahan dalam pendirian dasar monetari. Kami bersetuju dengan penilaian ini, dan permulaan pembelian pengurusan rizab (RMP) tidak akan mempengaruhi pandangan kami terhadap pendirian dasar monetari.

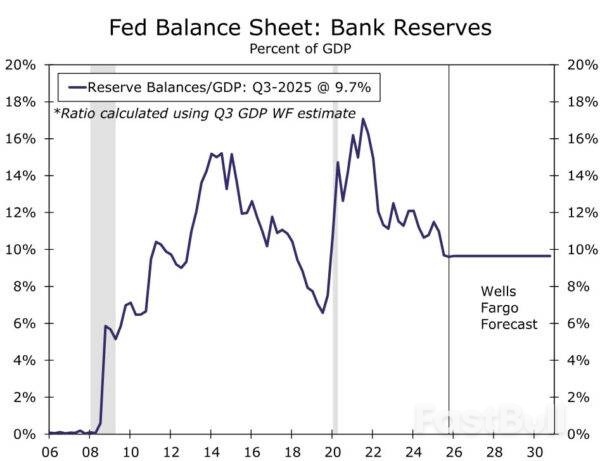

Secara khusus, bank pusat mengumumkan bahawa RMP akan bermula pada 12 Disember dengan kadar awal $40 bilion untuk bulan tersebut. Panduan selepas mesyuarat menyatakan bahawa "kadar RMP akan kekal meningkat selama beberapa bulan untuk mengimbangi jangkaan peningkatan besar dalam liabiliti bukan rizab pada bulan April. Selepas itu, kadar jumlah pembelian mungkin akan berkurangan dengan ketara selaras dengan jangkaan corak bermusim dalam liabiliti Rizab Persekutuan." Andaian kerja kami ialah jangka sederhana, kadar "keseimbangan" RMP ialah $25 bilion sebulan untuk memastikan rizab bank mencukupi. Kami membaca panduan di atas sebagai menunjukkan bahawa RMP akan turun kepada kadar ini secara kasar bermula pada musim bunga. Jika disedari, kunci kira-kira Fed akan berkembang kira-kira $370 bilion pada 2026, dan nisbah rizab kepada KDNK akan menjadi 9.7% pada akhir tahun depan, dengan selesa melebihi paras terendah pada September 2019 apabila pasaran repo meledak (Rajah 6).

Kes asas kami kekal bahawa kitaran pelonggaran semasa belum berakhir tetapi sebaliknya ia memasuki fasa yang lebih perlahan. Walaupun pasaran buruh masih jauh dari kejatuhan, keadaan yang lemah ke arah "pekerjaan maksimum" yang salah menyokong dasar kembali ke kedudukan yang lebih neutral. Kemajuan arah inflasi tahun depan harus disambung semula apabila kenaikan awal daripada tarif semakin pudar, yang akan mengurangkan ketegangan antara pekerjaan FOMC dan mandat inflasi. Kami terus mencari dua pemotongan kadar 25 mata asas tahun depan pada mesyuarat Mac dan Jun. Data ekonomi minggu depan, khususnya laporan pekerjaan "satu setengah" pada hari Selasa dan CPI November pada Khamis, akan menjadi kunci kepada prospek. Kami akan mempunyai laporan untuk pratonton keluaran data ini dalam beberapa hari akan datang.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar