Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

Di kawasan euro, perkhidmatan Disember terakhir dan PMI komposit dikeluarkan hari ini, dengan ukuran komposit berkemungkinan disemak semula ke bawah apabila cetakan pembuatan akhir disemak semula lebih rendah kepada 48.8 daripada 49.2.

Di kawasan euro, PMI perkhidmatan dan komposit Disember terakhir dikeluarkan hari ini, dengan ukuran komposit berkemungkinan disemak semula ke bawah apabila cetakan pembuatan akhir disemak semula lebih rendah kepada 48.8 daripada 49.2. Tumpuan juga beralih kepada data inflasi Disember Jerman dan Perancis yang kami terima menjelang siaran kawasan euro. Inflasi HICP Sepanyol yang didedahkan minggu lalu tiba seperti yang dijangkakan, jatuh kepada 3.0% tahun ke tahun daripada 3.2% tahun ke tahun, jadi inflasi Perancis dan Jerman juga berkemungkinan akan tiba seperti yang dijangkakan.

Apa yang berlaku semalam

Di AS, pembuatan ISM Disember jatuh sedikit kepada 47.9 (kekurangan: 48.4) daripada 48.2 pada bulan November. Walaupun tarif terus memberi kesan kepada perdagangan, dengan pesanan eksport dan import yang lemah, keseimbangan pesanan-inventori bertambah baik sekali lagi, menandakan prospek positif untuk output masa hadapan. Indeks harga dan pekerjaan sebahagian besarnya kekal tidak berubah.

Presiden Rizab Persekutuan Minneapolis, Kashkari, telah mendapat khabar angin mengatakan bahawa inflasi perlahan-lahan menurun, tetapi risiko masih kekal bagi lonjakan mendadak dalam kadar pengangguran. Kashkari menyatakan bahawa walaupun dasar monetari berkemungkinan hampir neutral, lebih banyak data diperlukan untuk menentukan sama ada inflasi atau trend pasaran buruh akan memacu pelarasan dasar masa hadapan. Komen itu dibuat menjelang pengeluaran Laporan Pekerjaan AS untuk Disember pada hari Jumaat. Kashkari adalah antara peserta FOMC yang lebih agresif tahun lepas, dan beliau merupakan pengundi baharu untuk 2026.

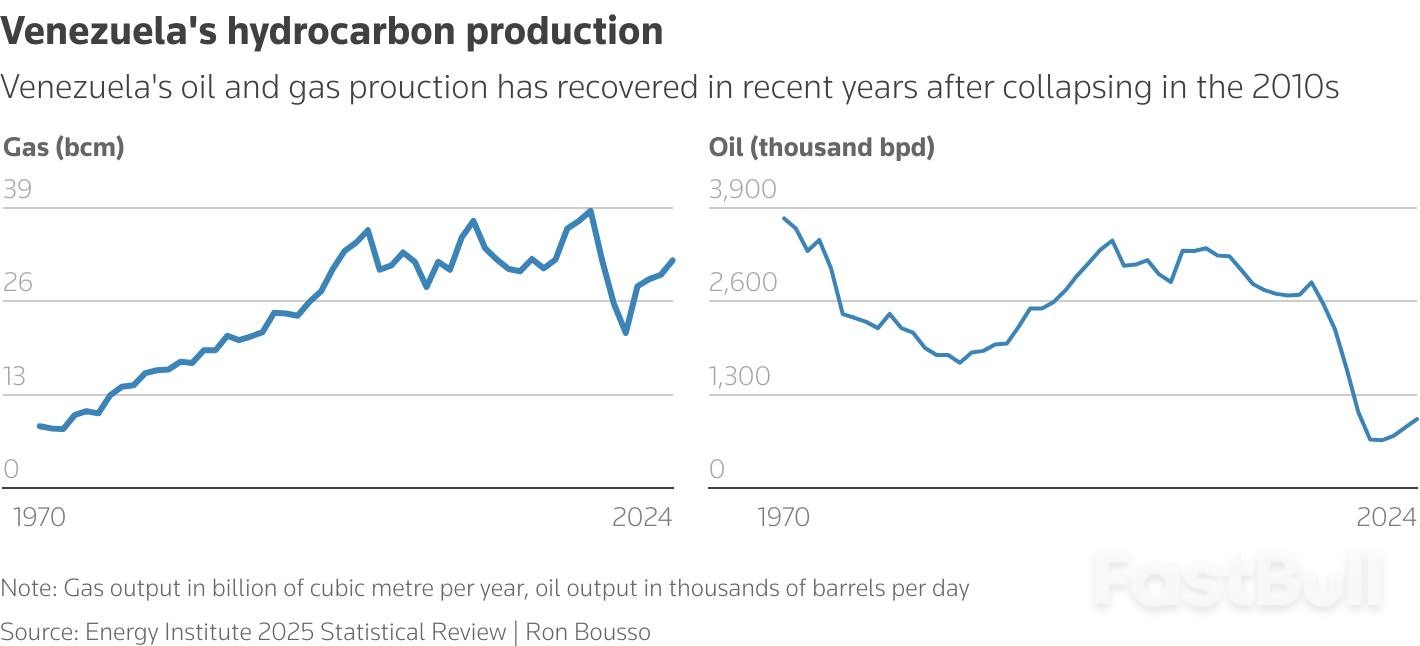

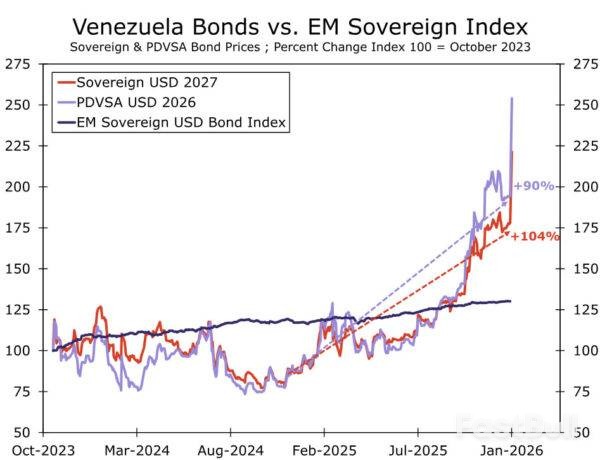

Dalam geopolitik, pasaran bertindak balas dengan tenang pada hari Isnin terhadap penangkapan Presiden Venezuela Maduro oleh AS, dengan saham Asia meningkat, harga minyak meningkat secara sederhana, dan emas mendapat manfaat daripada aliran aset selamat. Maduro, yang hadir di mahkamah persekutuan AS pada hari Isnin, mengaku tidak bersalah atas tuduhan pengedaran dadah dan jenayah lain, sementara Rusia dan China mengutuk serbuan itu sebagai pelanggaran undang-undang antarabangsa. Pemangku presiden Venezuela, Delcy Rodríguez, pada mulanya mengecam operasi AS sebagai rampasan minyak penjajah tetapi kemudian mengubah pendiriannya, menandakan potensi kerjasama dengan Washington mengenai pengeluaran minyak dan kestabilan serantau. Pasaran global secara amnya menunjukkan prestasi yang baik pada hari Isnin, tetapi ancaman Presiden Trump terhadap Colombia dan Mexico, bersama-sama dengan perbincangan baharu untuk mengilhak Greenland, menggariskan bahawa ketegangan geopolitik kekal tinggi apabila tahun baharu bermula.

Dalam bidang farmaseutikal, Novo Nordisk nampaknya melancarkan perang harga pil penurunan berat badan dengan pengenalan pil Wegovy. Pil ini berharga USD 149 sebulan untuk pesakit yang membayar sendiri, dengan pesakit yang diinsuranskan membayar serendah USD 25 sebulan. Dos yang lebih tinggi tersedia pada USD 299, menawarkan alternatif yang lebih fleksibel kepada rawatan suntikan. Saham Novo Nordisk meningkat 5% dalam dagangan hari Isnin apabila syarikat itu berusaha untuk mendapatkan semula kedudukan dalam pasaran ubat obesiti yang kompetitif. Pesaingnya, Eli Lilly, merancang untuk melancarkan pil penurunan berat badannya sendiri menjelang Mac, sekali gus meningkatkan lagi persaingan dalam sektor ini.

Ekuiti: Ekuiti global melanjutkan keuntungan mereka semalam, melengkapkan permulaan kukuh untuk tahun 2026, walaupun kita hanya beberapa hari dagangan memasuki tahun ini. Apa yang menonjol ialah putaran kitaran yang jelas, walaupun sekali lagi tidak dipimpin oleh teknologi. Sebaliknya, kepimpinan datang daripada bahan, perindustrian dan kewangan. Sebaliknya, beberapa sektor defensif menamatkan hari dalam wilayah negatif, termasuk utiliti, penjagaan kesihatan dan barangan pengguna. Secara keseluruhan, ini menunjukkan nada risiko yang ketara dan, dari perspektif pelabur ekuiti, hampir tiada premium ketakutan yang dikaitkan dengan peningkatan geopolitik terkini di sekitar Venezuela. Sudah tentu, perkara di atas sangat sesuai dengan strategi kami. Di AS semalam, Dow +1.2%, SP 500 +0.6%, Nasdaq +0.7%, dan Russell 2000 +1.6%. Corak yang sama dapat dilihat pagi ini di Asia, di mana Korea Selatan, Taiwan dan Jepun semuanya naik lebih daripada 1%. Niaga hadapan ekuiti sedikit lebih tinggi di seluruh Eropah dan AS.

FI dan FX: USD pada mulanya antara mata wang yang lebih kukuh kerana pasaran membeli saham dan bon AS tetapi menjejaki semula pergerakan itu berdasarkan cetakan pembuatan ISM yang lemah. Akibatnya, EUR/USD membuat lawatan singkat di bawah 1.17, manakala hasil AS 10Y jatuh kepada 4.16%. Keadaan pendanaan USD dalam pasaran asas XCCY telah reda dengan ketara selepas Rizab Persekutuan mula mengembangkan kunci kira-kiranya sekali lagi dan peraturan modal bank yang lebih mudah di AS bermula. Pasaran minyak stabil semalam apabila pasaran mencerna peristiwa di Venezuela pada hujung minggu. Scandies mendapat manfaat daripada sentimen risiko yang kukuh dengan EUR/SEK jatuh di bawah 10.80 dan EUR/NOK di bawah 11.80.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Log masuk

Daftar