Petikan

Berita

Analisis

Pengguna

24/7

Kalendar Ekonomi

Pendidikan

Data

- Nama

- Terkini

- Sblm

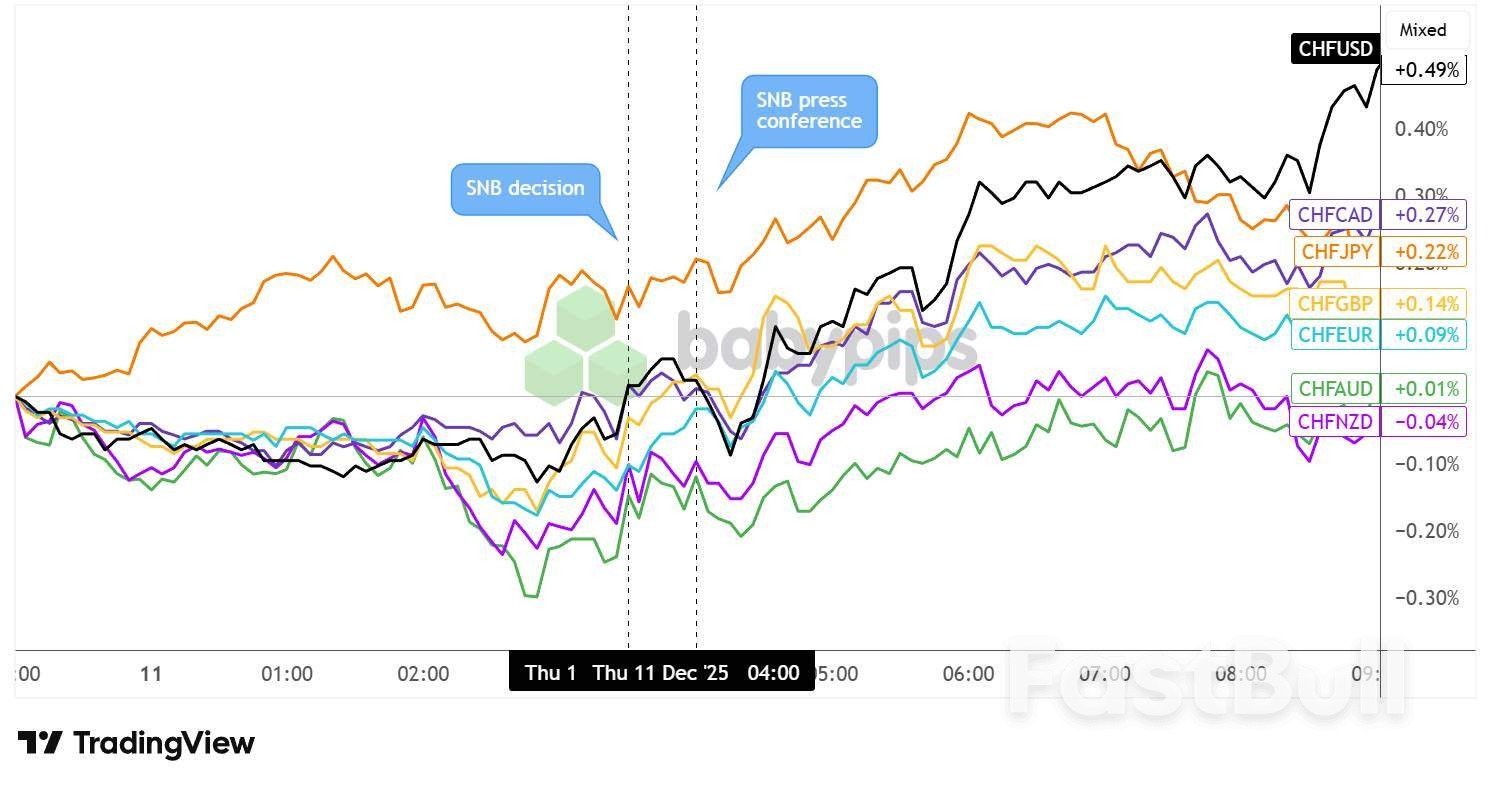

Kedudukan pasaran kadar euro yang mendadak secara agresif minggu ini kemungkinan besar akan menghadapi penelitian.

Kedudukan pasaran kadar euro yang mendadak secara agresif minggu ini mungkin akan diteliti. Untuk mewajarkan kedudukan semasa, angka pertumbuhan dijangka terus meningkat sementara data inflasi mungkin tidak mula melayang di bawah unjuran Bank Pusat Eropah. Sementara itu, risiko (geo)politik sepatutnya kekal terkawal dan Trump tidak sepatutnya mengejutkan Eropah dengan tindakan dasar baharu. Itu senarai yang panjang. Dan walaupun semua ini adalah sebahagian daripada ramalan asas kami, kami ragu perjalanannya akan berjalan lancar dari sini.

Menariknya, pertukaran inflasi tidak banyak berubah dalam penetapan semula harga kadar yang lebih luas. Pertukaran inflasi 2 tahun masih di bawah 1.8%, yang merangkumi penurunan IHP yang dijangkakan oleh ECB. Hakikat bahawa kadar sebenar melakukan sebahagian besar daripadanya menunjukkan bahawa pasaran telah mengubah penilaian mereka terhadap fungsi tindak balas ECB. Walaupun disinflasi jangka pendek masih dijangkakan, ECB mungkin hanya melihat kurang keperluan untuk pelonggaran selanjutnya. Kami berminat untuk melihat sama ada pandangan agresif Schnabel dikongsi secara lebih meluas semasa mesyuarat ECB minggu depan.

Merenungkan semua ini, pasaran mungkin telah bertukar menjadi terlalu agresif terlalu awal, dan jika sentimen menghadapi sedikit rintangan, kita mungkin melihat sebahagian daripada pergerakan itu akan pudar. Perlu diingat bahawa sentimen pasaran yang lebih luas amat kukuh pada masa ini. Volatiliti tersirat indeks ekuiti euro STOXX berada pada paras terendah tahun ini, manakala indeks SP 500 di AS sedang mengintai rekod baharu. Persoalannya ialah sama ada pelabur gembira untuk kekal berisiko memasuki musim Krismas. Selepas tahun yang bergolak, kita boleh bayangkan duduk di luar pasaran semasa Krismas memberi kita lebih ketenangan fikiran.

Di AS, kadar SOFR ke-3 bulan akhirnya berada pada atau hampir sama dengan kadar SOFR 10 tahun (minggu ini sahaja) dan seterusnya, kadar SOFR ke-3 bulan dijangka menurun, mengakibatkan impak positif struktural untuk penerima kadar tetap. Ini merupakan kali pertama sejak separuh kedua tahun 2022 (dan secara ringkasnya pada Januari 2025) kadar SOFR 10 tahun berada di atas kebanyakan kadar terapung. Bagi pemain yang enggan menerima idea untuk bertukar kepada terapung kerana impak negatif, itu akan hilang (sekurang-kurangnya selagi SOFR 10 tahun kekal tinggi). Di sisi lain, satu kelebihan menetapkan pembayar kadar tetap dalam tempoh 10 tahun ialah mark-to-market positif yang kami jangkakan apabila kadar SOFR 10 tahun menuju ke arah 4%.

Selepas anggaran KDNK bulanan UK untuk bulan Oktober, kalendar data sangat kosong. Kita mempunyai Paulson dan Goolsbee dari Fed yang bercakap tentang prospek ekonomi AS. Daripada Fitch, kita mempunyai semakan penarafan untuk EFSF dan ESM.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Risiko kerugian dalam perdagangan instrumen kewangan seperti saham, FX, komoditi, niaga hadapan, bon, ETF dan kripto boleh menjadi besar. Anda mungkin mengalami kerugian keseluruhan dana yang anda depositkan dengan broker anda. Oleh itu, anda harus mempertimbangkan dengan teliti sama ada perdagangan sedemikian sesuai untuk anda berdasarkan keadaan dan sumber kewangan anda.

Tiada keputusan untuk melabur harus dibuat tanpa menjalankan usaha wajar secara menyeluruh sendiri atau berunding dengan penasihat kewangan anda. Kandungan web kami mungkin tidak sesuai dengan anda kerana kami tidak mengetahui keadaan kewangan dan keperluan pelaburan anda. Maklumat kewangan kami mungkin mempunyai kependaman atau mengandungi ketidaktepatan, jadi anda harus bertanggungjawab sepenuhnya untuk sebarang keputusan perdagangan dan pelaburan anda. Syarikat tidak akan bertanggungjawab ke atas kehilangan modal anda.

Tanpa mendapat kebenaran daripada tapak web, anda tidak dibenarkan menyalin grafik, teks atau tanda dagangan tapak web. Hak harta intelek dalam kandungan atau data yang dimasukkan ke dalam laman web ini adalah milik pembekal dan pedagang pertukarannya.

Tidak log masuk

Log masuk untuk mengakses lebih banyak ciri

Keahlian FastBull

Belum lagi

Belian

Log masuk

Daftar

Fangchengbao Bao 5 lebih berkuasa daripada Tai 7 yang lebih baharu, tetapi juga lebih mahal. (Foto oleh Shizuka Tanabe)

Fangchengbao Bao 5 lebih berkuasa daripada Tai 7 yang lebih baharu, tetapi juga lebih mahal. (Foto oleh Shizuka Tanabe)

JGB 10 Tahun – Carta Suku Tahunan – 121225

JGB 10 Tahun – Carta Suku Tahunan – 121225 USDJPY – Carta Harian – 121225 – Penutupan Suku Ketiga

USDJPY – Carta Harian – 121225 – Penutupan Suku Ketiga USDJPY – Carta Harian – 121225 – EMA

USDJPY – Carta Harian – 121225 – EMA