견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

NULL_CELL

NULL_CELL

모든 대회

프랑스 10년 OAT 경매 평균 생산하다

프랑스 10년 OAT 경매 평균 생산하다움:--

F: --

이: --

유로존 소매판매(YoY) (10월)

유로존 소매판매(YoY) (10월)움:--

F: --

이: --

브라질 GDP(전년 대비) (제3분기)

브라질 GDP(전년 대비) (제3분기)움:--

F: --

이: --

미국 챌린저, 그레이 및 크리스마스 채용 삭감 (11월)

미국 챌린저, 그레이 및 크리스마스 채용 삭감 (11월)움:--

F: --

이: --

미국 챌린저, 그레이 및 크리스마스 채용이 전월 대비 삭감 (11월)움:--

F: --

이: --

미국 챌린저, 그레이 및 크리스마스 채용 전년 대비 감소 (11월)움:--

F: --

이: --

미국 주간 최초 실업 수당 청구 건수 4주 평균 (SA)움:--

F: --

이: --

미국 주간 최초 실업 수당 청구(SA)움:--

F: --

이: --

미국 주간 연속 실업수당 청구(SA)움:--

F: --

이: --

캐나다 아이비 PMI (SA) (11월)

캐나다 아이비 PMI (SA) (11월)움:--

F: --

이: --

캐나다 아이비 PMI(SA 아님) (11월)움:--

F: --

이: --

미국 비국방 자본 내구재 주문 MoM 개정(항공기 제외)(SA) (9월)움:--

F: --

미국 전월 대비 공장 주문량(운송 제외) (9월)움:--

F: --

이: --

미국 공장 주문(MoM) (9월)움:--

F: --

이: --

미국 전월 대비 공장 수주(방산 제외) (9월)움:--

F: --

이: --

미국 EIA 주간 천연가스 재고 변화움:--

F: --

이: --

사우디 아라비아 원유 생산움:--

F: --

이: --

미국 외국 중앙은행의 주간 국채 보유 현황움:--

F: --

이: --

일본 통화 준비금 (11월)

일본 통화 준비금 (11월)움:--

F: --

이: --

인도 레포 금리

인도 레포 금리움:--

F: --

이: --

인도 벤치마크 이자율움:--

F: --

이: --

인도 역레포 금리움:--

F: --

이: --

인도 인민은행 예금준비율움:--

F: --

이: --

일본 주요 지표 예비 (10월)움:--

F: --

이: --

영국 핼리팩스 주택 가격 지수(YoY)(SA) (11월)

영국 핼리팩스 주택 가격 지수(YoY)(SA) (11월)움:--

F: --

이: --

영국 핼리팩스 주택 가격 지수(MoM)(SA) (11월)움:--

F: --

이: --

프랑스 현재 계정(SA 아님) (10월)움:--

F: --

이: --

프랑스 무역수지(SA) (10월)움:--

F: --

이: --

프랑스 산업용 생산량(MoM)(SA) (10월)움:--

F: --

이: --

이탈리아 소매판매(MoM)(SA) (10월)

이탈리아 소매판매(MoM)(SA) (10월)움:--

F: --

이: --

유로존 전년 대비 고용(SA) (제3분기)--

F: --

이: --

유로존 GDP 최종 전년 대비 (제3분기)--

F: --

이: --

유로존 GDP 최종 QoQ (제3분기)--

F: --

이: --

유로존 고용 최종 QoQ (SA) (제3분기)--

F: --

이: --

유로존 취업 최종 (SA) (제3분기)--

F: --

브라질 PPI 엄마 (10월)--

F: --

이: --

멕시코 소비자 신뢰지수 (11월)

멕시코 소비자 신뢰지수 (11월)--

F: --

이: --

캐나다 실업률(SA) (11월)--

F: --

이: --

캐나다 고용 참여율(SA) (11월)--

F: --

이: --

캐나다 고용(SA) (11월)--

F: --

이: --

캐나다 파트타임 고용(SA) (11월)--

F: --

이: --

캐나다 정규직 고용(SA) (11월)--

F: --

이: --

미국 개인 소득(월) (9월)--

F: --

이: --

미국 달라스 연준 PCE 가격지수(MoM) (9월)--

F: --

이: --

미국 PCE 물가지수(YoY)(SA) (9월)--

F: --

이: --

미국 PCE 가격지수(MoM) (9월)--

F: --

이: --

미국 개인 지출(MoM)(SA) (9월)--

F: --

이: --

미국 핵심 PCE 가격 지수(MoM) (9월)--

F: --

이: --

미국 UMich 5년 인플레이션 예비(YoY) (12월)--

F: --

이: --

미국 핵심 PCE 가격 지수(YoY) (9월)--

F: --

이: --

미국 실질 개인소비지출(MoM) (9월)--

F: --

이: --

미국 5~10년 인플레이션 기대 (12월)--

F: --

이: --

미국 UMich 현황 지수 예비 (12월)--

F: --

이: --

미국 UMich 소비자 신뢰 지수 예비 (12월)--

F: --

이: --

미국 미시간 대학의 1년 인플레이션 예비 예측 (12월)--

F: --

이: --

미국 미시간 대학 소비자 기대 지수 예비 가치 (12월)--

F: --

이: --

미국 주간 총 드릴링--

F: --

이: --

미국 주간 총 석유 시추--

F: --

이: --

미국 소비자신용(SA) (10월)--

F: --

이: --

중국 (본토 통화 준비금 (11월)

중국 (본토 통화 준비금 (11월)--

F: --

이: --

일치하는 데이터가 없습니다

모두 보기

데이터가 없음

2주간의 치열한 경쟁 끝에 2025년 FastBull CFD 트레이딩 콘테스트 시즌 1이 2025년 7월 22일에 성공적으로 마무리되었습니다. 전 세계 7,199명의 트레이더가 참여하여 놀라운 성원을 얻었으며, 모두 FastBull 커뮤니티에서 뛰어난 트레이딩 기술과 전략을 선보였습니다.

동남아시아 이웃 국가들 사이에서 10년 만에 가장 치열한 교전을 종식시키기 위한 월요일 회담이 아세안(ASEAN) 지역 의장국인 말레이시아에서 개최됩니다. 훈 마넷 캄보디아 총리는 미국이 공동으로 이 회담을 주관했으며 중국도 참여할 것이라고 밝혔습니다. 태국과 캄보디아는 모두 상대방이 지난주 교전을 시작했다가 격화시켰다고 비난하고 있습니다. 월요일, 양국 관계자들은 회담을 앞두고 분쟁 지역인 국경 지역에서 충돌이 계속되고 있다고 밝혔습니다.

"우리는 캄보디아에 대해 확신하지 못합니다. 지금까지 캄보디아의 행동은 문제 해결에 대한 불성실함을 드러냈습니다." 품탐 웨차야차이 태국 총리 권한대행은 쿠알라룸푸르로 출국하기 전 기자들에게 이렇게 말했습니다. "캄보디아는 국제법을 위반했지만, 모두가 평화를 원합니다. 민간인에게 피해를 끼치는 폭력은 누구도 원하지 않습니다."

캄보디아는 태국이 민간인을 표적으로 삼았다는 태국의 비난을 강력히 부인하며, 태국이 무고한 생명을 위험에 빠뜨렸다고 주장했습니다. 캄보디아는 국제 사회가 태국의 공격을 규탄할 것을 촉구했습니다. 훈 마넷 총리는 회담장으로 떠나며 X에 올린 글에서 "이번 회담의 목적은 도널드 트럼프 대통령이 발의하고 캄보디아와 태국 총리가 합의한 즉각적인 '휴전'을 달성하는 것입니다."라고 밝혔습니다.

품탐 웨차야차이와 마리스 상이암퐁사 태국 외무부 장관이 2025년 7월 28일 태국 방콕에서 태국과 캄보디아 간의 치명적인 국경 분쟁에 대한 휴전 회담을 위해 말레이시아로 출발하기 전 왕립 태국 공군 6윙 기지에서 기자 회견을 마친 후 걷고 있다. 이 분쟁은 5일째까지 이어졌다.

태국의 권한대행 총리인 품탐 웨차야차이와 태국의 외무부 장관인 마리스 상이암퐁사가 치명적인 국경 분쟁에 대한 휴전 회담을 위해 말레이시아로 떠나기 전 왕립 태국 공군 6윙 기지에서 기자 회견을 한 후 걷고 있다... 라이선스 권리 구매, 새 탭 열림 자세히 보기 미국 국무부 장관 마르코 루비오는 도널드 트럼프 대통령이 두 지도자 모두 갈등을 해결하기를 원한다고 말한 후 국무부 관계자들이 평화 노력을 지원할 것이라고 밝혔다.

5월 말 캄보디아 군인 한 명이 짧은 교전 중 사망한 사건 이후 태국과 캄보디아 간의 긴장이 고조되었습니다. 태국의 취약한 연립 정부를 붕괴 직전까지 몰고 간 전면적인 외교 위기 속에서 양측 국경 수비대가 증강되었습니다. 말레이시아의 안와르 이브라힘 총리는 목요일 국경 분쟁이 격화되자 휴전 협상을 제안했으며, 중국과 미국 또한 협상에 지원을 제안했습니다.

안와르는 두 정부로부터 평화적 해결책을 모색해 달라는 요청을 받은 후 협상을 주재할 것으로 기대한다고 국영 언론사 베르나마가 일요일에 보도했습니다. "그래서 저는 매개변수와 조건을 논의하고 있지만 중요한 것은 즉각적인 휴전입니다."라고 안와르는 말했습니다.

태국과 캄보디아는 817km(508마일)에 달하는 국경을 따라 뚜렷한 경계가 없는 지점을 두고 수십 년간 말다툼을 벌여 왔으며, 분쟁의 중심에는 고대 힌두 사원인 타 모안 톰과 11세기에 지어진 프레아 비헤아르 사원이 있습니다.

프레아 비헤아르는 1962년 국제사법재판소(ICJ)에 의해 캄보디아에 반환되었지만, 캄보디아가 유네스코 세계문화유산 등재를 시도한 2008년 이후 상황은 더욱 악화되었습니다. 수년간의 분쟁으로 최소 12명이 사망했습니다. 캄보디아는 6월 ICJ에 태국과의 분쟁 해결을 요청했다고 밝혔습니다. 방콕은 ICJ의 관할권을 인정한 적이 없으며 양자 간 접근을 선호한다고 밝혔습니다.

일요일 내내 보도된 관세 관련 헤드라인은 의미심장했습니다. 미중 관세 유예 기간이 90일 더 연장되었고, 미-EU는 지난주 미-일 협정과 유사한 모델을 따르는 협정을 체결했습니다. EU 수출업체들은 이제 미국 구매자에게 15%의 관세율을 적용받게 되었는데, 이는 기존 30% 관세율보다 훨씬 우호적인 수준입니다. 그 대가로 EU는 7,500억 달러 규모의 미국 에너지 제품과 약 6,000억 달러 규모의 기타 투자를 구매하기로 약속했습니다.

중국과의 연장과 EU와의 협정에 대한 뉴스 흐름은 분명히 시장에 우호적이며, 이미 외환 시장에서 인기를 얻고 있는 EUR에 더 큰 상승 잠재력을 가져다 줄 것이고, EU 주식에도 다시 상승세를 가져다 줄 것입니다.

중요한 것은, 미국 수출품에 대한 15%의 최저 관세율을 막판까지 끌어올리려는 국가들의 경우, 인도네시아와 일본 사례 연구를 통해 가장 중요한 요소는 막대한 규모의 투자 지출이라는 것이 명백하게 드러났다는 점입니다. 트럼프 대통령은 이제 미국 유권자들에게 이것이 미국의 큰 승리라고 강력히 주장할 것입니다. 따라서 트럼프 대통령은 조만간 기자회견에서 대국민 담화를 발표할 것으로 예상됩니다.

지속 가능한 미중 협정은 여전히 복잡한 문제이며, 무역 불균형이 주요 고려사항이기는 하지만, 잠재적인 완전한 협정의 핵심에는 중국이 막대한 투자 지출을 약속하는 내용이 포함될 가능성이 높습니다.

7월 내내 중국/홍콩 주식이 상승세를 주도

중국 시장 전문가들에게는 24명으로 구성된 정치국이 2025년 나머지 기간에 대한 계획을 수립하기 위해 모일 것입니다. 시장에는 새로운 영향력 있는 정책 이니셔티브에 대한 기대치가 낮고, 중국 당국은 성장 지표가 정책 목표를 상회하는 가운데, 현상 유지에 조용히 만족하며, 어쩌면 주변부만 조정하는 전략을 취할 것입니다. 7월 중국과 홍콩 주식 시장은 가장 큰 상승세를 보였기에, 정책 입안자들은 중국 경제 성장에 대한 시장의 신뢰가 높아졌다는 점에 주목하게 될 것입니다.

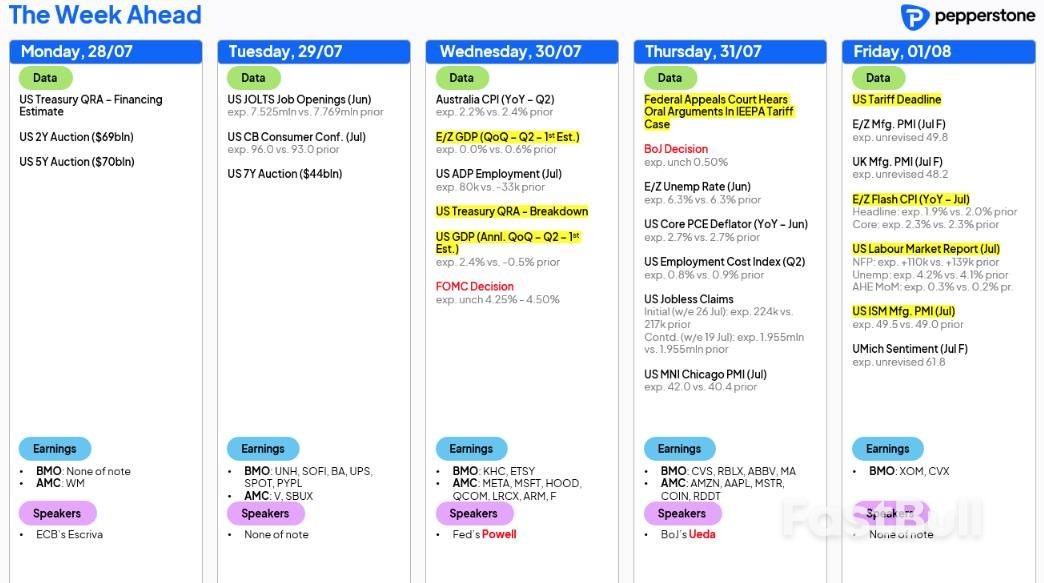

미국(보류), 캐나다(보류), 일본(보류)에서 열리는 G10 중앙은행 회의와 LATAM/EM 지역에서 열리는 회의, 그리고 남아프리카공화국(25bp 인하 예상), 칠레(25bp 인하 예상), 콜롬비아(25bp 인하 예상), 브라질(변동 없음)에서 열리는 정책 결정에 대해 알아보겠습니다.

일본은행(BoJ) 회의가 엔화 약세(NKY225) 트레이더들에게 상당한 정보를 제공할 수 있지만, 미국 시장에 미치는 영향이 크지 않을 것으로 예상되더라도 가장 주목을 받는 것은 수요일 FOMC 회의일 가능성이 높습니다. 크리스 월러와 미셸 보먼은 이번 회의에서 25bp 인하에 반대표를 던질 것으로 예상됩니다. 한때 단결력이 강했던 위원회가 점점 분열되고 거의… 감히 말하자면, 정치화되는 듯한 모습을 보이는 상황에서 이는 상징적인 사건입니다.

반대 의견은 차치하고라도 파월 의장은 이사회가 "여름 동안" 들어오는 데이터를 다룰 것이라고 계속 말할 것입니다. 트레이더들은 9월 FOMC 회의에서 금리가 인하될 가능성이 높다고 보고 있으며, 9월 FOMC 회의에 앞서 발표된 두 건의 비농업 고용 지표(7월 31일~9월 5일)와 두 건의 CPI 지표(8월 12일~9월 11일)가 이제 더 큰 의미를 갖게 되었습니다.

미국 기업 실적 발표 시즌의 최대 주입니다. SP500 시가총액의 38%가 이번 분기 실적을 발표할 예정입니다. 발표 종목에는 Apple, Meta, Amazon, Microsoft가 포함되어 있으며, Coinbase와 Roblox를 포함하여 개인 투자자들이 선호하는 종목들도 발표될 예정입니다. 투자자들은 이러한 종목들이 지금까지 견조한 2분기 실적 시즌을 바탕으로 성장세를 이어갈 것으로 기대하고 있습니다. 이러한 요인들은 주가 상승에 긍정적인 영향을 미쳤으며, SP500과 NAS100의 연속적인 사상 최고치(ATH) 달성으로 자산 간 변동성이 크게 축소되었습니다.

숫자를 분석해 보면 SP500 기업 중 3분의 1이 이제 수익을 보고했고, 약 40%가 실적 전망을 상향 조정했습니다. 이는 1분기 보고 시즌에 나타난 수준을 훌쩍 넘는 결과입니다. SP 500 기업 중 83%가 EPS에 대한 분석가들의 합의 예상치를 뛰어넘었으며, 뛰어넘은 기업의 평균 수치는 6.9%입니다.

이번 주는 유럽 기업 실적 발표 일정에 있어서도 중요한 주입니다. 유로 스톡스 상장 기업의 약 20%가 실적을 보고할 예정입니다.

경제 데이터 흐름 또한 활발하게 나타나고 있으며, 노동 시장이 면밀히 주시되고 있습니다. 이번 주의 주요 이벤트 리스크는 미국 비농업 고용지표(NFP)입니다. 시장은 7월 일자리 창출이 10만 9천 개에 달할 것으로 예상하고 있으며, 경제학자들의 추정치는 17만 개에서 0개 사이로 예측됩니다. 이전 두 차례의 NFP 수치 하향 조정 가능성은 높지만, 금리와 외환 트레이더들에게는 부차적인 고려 사항일 가능성이 높습니다. 실업률은 4.2%까지 상승할 것으로 예상되며, 시간당 평균 임금은 3.8%(기존 3.7%)를 기록할 것으로 예상됩니다.

미국 금리 스왑은 9월 FOMC 회의에서 25bp 인하 가능성을 64%로 시사하고 있습니다. 이는 10만 명 미만의 비농업부문 고용(NFP)을 의미하며, 이전 NFP 수치는 하향 조정되었고, 4.2%의 미국 국채 금리는 스왑 가격이 9월 금리 인하 가능성의 70% 수준으로 상승하기에 충분할 것으로 예상됩니다. USD는 연준의 금리 인하 전망 변화에 가장 큰 영향을 받는 미국 2년 만기 국채 수익률의 방향을 따라갈 것입니다. SP500과 NAS100은 고용 지표가 10만~12만 명 수준으로 유지되는 것에 만족할 것으로 예상됩니다. 적정한 일자리 증가와 연준의 금리 인하 전망이 높아지면서 골디락스 투자 환경이 조성될 것이기 때문입니다.

NFP 보고서가 미국 내에서 주목을 받는 가운데, 투자자들은 미국 JOLTS(구인 공고), 주간 실업수당 청구 건수, 그리고 2분기 고용 비용 지수에도 주목하고 있습니다. 미국 2분기 GDP와 ISM 제조업 보고서도 주목을 받을 것으로 예상됩니다.

호주에서는 수요일에 발표될 2분기 감소 평균 CPI가 전분기 대비 0.7%/전년 대비 2.7%로 예상되며, 이 수치가 실현된다면 가격 압박이 완화될 것으로 보입니다. 그러나 이 결과는 RBA가 예측한 전년 동기 대비 2.6%보다 약간 높을 것입니다. 호주 금리 스와프는 8월 12일에 25bp 인하를 확정된 가격으로 책정했지만, 시장에서 인하를 막으려면 감소 평균 수치가 3% 이상이 되어야 할 것으로 보입니다.

유럽에서는 금요일에 발표될 7월 CPI 예비치가 EUR에 투자한 사람이라면 주목해야 할 지표가 될 수 있습니다. ECB가 지난주에 단기적으로 금리를 다시 인하할 수 있는 기준이 충분히 높아졌다고 시사했기 때문에, 9월 ECB의 발표를 시장에서 생생하게 느끼려면 합의된 1.9% y/y에 대한 강력한 하향 놀라움이 필요할 것으로 보입니다.

이전 보고서에서 언급했듯이, ECB의 추가 정책 완화에 대한 기준은 여전히 높습니다. 중앙은행은 완화 주기를 시작한 이후 이미 금리를 200bp(베이시스포인트) 인하하여 예금금리를 2.0%로 낮췄을 뿐만 아니라, 경제 성장률은 안정세를 보이고 있으며 인플레이션은 목표치인 2.0%에 도달했습니다. 특히 예금금리는 ECB가 추정하는 중립금리 범위인 1.75%~2.25% 내에 있습니다.

다행히 업데이트된 GDP(국내총생산)와 CPI(소비자물가지수) 물가상승률 자료를 기다리지 않아도 됩니다. 2025년 2분기 GDP 잠정치는 수요일에 발표될 예정이며, 1분기 0.6%에서 정체되었을 것으로 예상됩니다. 전년 동기 대비 GDP 성장률은 1.5%에서 1.2%로 둔화될 것으로 예상됩니다. 7월 CPI 물가상승률은 금요일에 발표될 예정이며, 전년 동기 대비 헤드라인 물가(2.0%에서 1.9%로 하락)와 코어 물가(2.3%에서 2.0%로 하락) 모두 하락할 것으로 예상됩니다.

인플레이션에 대한 우려 중 하나는 ECB의 2% 목표치를 밑돌 수 있다는 점입니다. 특히 유로화 강세가 지속되어 수출은 더 비싸지고 수입은 더 저렴해질 경우 더욱 그렇습니다. 사실, 이는 최근 ECB 기자회견에서 제기된 첫 번째 질문이었습니다. 루이스 데 귄도스 부총재가 유로화가 1.20달러를 상회하는 강세를 언급한 것에 대한 질문에 라가르드 총재는 ECB가 특정 환율을 목표로 삼고 있지 않다고 밝혔습니다. 그러나 그녀는 ECB가 환율을 면밀히 주시하는 이유는 환율이 인플레이션 예측에 중요한 요소이기 때문이라고 강조하며, 데 귄도스 총재의 이전 발언인 "인플레이션 예측에 환율을 고려한다"를 직접 인용했습니다.

GDP 성장률이 수축적 영역으로 떨어지면 EUR이 즉각 약세를 보일 수 있습니다. 경제가 약해지면 결국 금리가 수용적 영역으로 이동해야 하는지에 대한 의문이 제기될 수 있으며 EUR에 역풍으로 작용할 수 있습니다.

미국과 EU 간 모든 협상의 기준은 15% 관세로 보입니다. 당초 10%의 전면 관세보다 높지만, 이 합의는 시장과 기업을 괴롭히는 불확실성을 줄이는 데 도움이 될 것입니다. 기업들이 이러한 새로운 환경에 맞춰 계획을 세울 수 있게 됨에 따라 그 자체로 성장을 촉진할 수 있습니다. 이는 더 나아가 유로화 상승에 추가적인 동력을 제공할 수 있습니다.

도널드 트럼프 미국 대통령은 주말 동안 스코틀랜드에서 5일간의 골프 여행을 떠나고 있으며, 일요일에는 우르줄라 폰 데어 라이엔 유럽연합(EU) 집행위원장과 회동할 예정입니다. 이를 통해 양국 관계의 진전이 더욱 명확해질 것으로 예상됩니다. 이 글을 쓰는 현재 상황은 여전히 불확실합니다. 미국이 8월 1일부터 EU 상품에 30% 관세를 부과할 계획이라는 점을 기억하실 겁니다. 이에 따라 EU 관계자들은 보복 조치 가능성에 대해 경고했습니다.

전반적으로 유로화 강세는 차트 분석에 따르면 미 달러화 대비 1.20달러 선까지 지속될 것으로 예상됩니다. 물론, 중앙은행이 통화정책 완화 사이클의 종료를 시사할 경우 이러한 추세는 더욱 강화될 것으로 예상됩니다.

지난주 연방준비제도(Fed) 본관에서 트럼프 대통령과 제롬 파월 연준 의장이 눈에 띄게 긴장된 만남을 가졌는데, 트럼프 대통령은 파월 의장이 금리를 인하할 준비가 되어 있다는 "느낌을 받았다"고 말했습니다. 저는 수요일에 연준이 금리를 동결할 때 "벽에 파리가 되고 싶다"고 말했습니다. 금리 동결은 트럼프 대통령이 소셜 미디어를 통해 파월 의장을 향해 더 직접적인 공격을 가하는 계기가 될 것이 분명합니다. 대통령의 끊임없는 금리 인하 압력에도 불구하고, 세계적인 불확실성을 고려할 때 연준이 이번 주 회의에서 금리를 인하할 가능성은 낮으며, 결과적으로 연준의 목표 금리는 4.25~4.50%로 유지될 것입니다.

경제적 관점에서 인플레이션은 소폭 상승했지만, 정책 완화를 정당화할 만큼은 아닙니다. GDP는 2025년 2분기에 성장했을 것으로 예상되며, 고용 시장은 냉각되고 있지만, 완화 정책을 정당화할 만큼 둔화되지는 않았습니다. 따라서 이번 주 회의의 주요 초점은 중앙은행의 금리 관련 포워드 가이던스에 맞춰질 것입니다. 이 글을 쓰는 시점을 기준으로 9월 회의에서는 18bp의 금리 인하가, 10월 회의에서는 25bp(-28bp) 인하가, 연말에는 44bp의 금리 인하가 예상되며, 이는 연준의 최근 전망과 일치합니다.

정책 입안자들이 가장 우려하는 주요 질문 중 하나는 관세로 인한 인플레이션이 실제로 일시적인 급등일지, 아니면 장기적인 추세일지 여부입니다. 연준이 이번 주 회의에서 금리를 인하하더라도, 관세로 인한 인플레이션과 더불어 경기가 물가 상승 압력을 더욱 부추길 만큼 충분히 호황일 가능성 때문에 연준은 인플레이션을 부추길지 확신할 수 없습니다. 만약 연준이 금리를 인하하고 인플레이션이 상승하기 시작한다면, 연준은 난처한 상황에 처하게 될 것이며, 연준이 실수를 만회하기 위해 다시 금리를 인상해야 할 수도 있기 때문에 미국 국채 수익률 상승을 초래할 수 있습니다. 이것이 바로 연준이 현재 직면한 딜레마입니다.

연준은 경제와 관세 문제를 두고 지켜볼 만큼 경제가 충분히 강하다고 거듭 강조해 왔습니다. 이는 지난 경제 전망 요약(SEP)에서 드러났는데, 7명의 연준 위원들이 연준이 올해에도 금리를 동결해야 한다고 답했습니다. 이는 이전 SEP에서는 4명이었던 것과 대조적입니다. 이 위원들의 의견은 분기별로 발표되며, 다음 회의는 9월 회의에서 발표됩니다. 보시다시피 연준은 투표 위원회입니다. 따라서 트럼프 대통령은 연준의 금리 인하 여부가 파월 의장의 결정에 달려 있다고 생각하는 듯하지만, 실제로는 과반수 찬성이 필요할 것입니다.

전반적으로, 이번 회의는 파월 의장이 기존 입장을 고수하는 가운데, 데이터 기반 회의가 될 것으로 예상합니다. 트럼프 대통령이 임명한 크리스토퍼 월러와 미셸 보먼 연준 이사의 반대 의견이 있을 가능성이 높지만, 금리 인하를 촉발할 만큼 충분하지는 않을 것입니다. 그러나 더 많은 위원들이 반대 의견을 제시할 경우, 이는 달러 강세 압력을 가할 수 있습니다. 이번 주 미국 경제 지표 발표는 분주할 것으로 예상됩니다. 다수의 고용 지표 발표 외에도 6월 개인소비지출(PCE)에 대한 최신 수치도 발표됩니다.

금요일 미국 비농업 고용지표(NFP) 발표에 많은 관심이 쏠릴 것으로 예상됩니다. 경제학자들은 7월 실업률이 소폭 상승한 4.2%(이전 4.1%)를 기록했을 것으로 예상하며, NFP 자료에 따르면 신규 고용자 수는 11만 명(이전 14만 7천 명) 증가할 것으로 전망됩니다. 정부 일자리를 사실상 제외한 민간 부문 고용지표는 5월 7만 4천 명이라는 예상치 못한 감소폭에서 10만 명 증가할 것으로 예상됩니다. 이에 앞서 시장 전망에 영향을 미칠 것으로 예상되는 6월 JOLTS(구인 및 이직 조사), 7월 ADP(자동 데이터 처리) 고용지표, 그리고 7월 26일로 마감되는 주간 실업수당 청구 건수가 발표될 예정입니다.

PCE 물가상승률 데이터 측면에서, 핵심 전년 동기 수치는 5월 수치와 동일한 2.7% 상승했을 것으로 예상되며, 전년 동기 PCE 물가상승률은 2.3%에서 2.5%로 상승할 것으로 전망됩니다. 실업률이 예상보다 크게 상승할 경우, 투자자들이 금리 인하를 재평가하면서 달러 약세가 유발될 수 있습니다. 그러나 인플레이션이 눈에 띄게 상승할 경우, 투자자들이 연준의 장기 금리 인상 가능성을 예상함에 따라 달러 강세로 이어질 수 있습니다.

수요일에는 중앙은행(BoC)의 정책 업데이트가 예정되어 있습니다. 중앙은행은 3회 연속 기준금리를 동결하고 2.75%로 동결할 것으로 예상됩니다. 특히, 중앙은행은 현재 중립금리를 2.25%에서 3.25% 사이로 추정하고 있습니다. 이 범위는 통화정책이 경제 성장을 촉진하거나 제한하지 않는 금리 수준을 나타냅니다. 중앙은행은 이 금리를 목표로 삼지는 않지만, 경제 전망과 정책 결정에 있어 필수적인 고려 사항입니다.

6월 회의에서 BoC는 포워드 가이던스를 제시하지 않고 있다고 재차 강조했지만, 어느 정도 제시했습니다. BoC 총재 티프 맥클럼은 중앙은행이 "경제가 약화되고 물가 압력이 억제될 경우 정책 금리를 추가로 인하할 필요가 있을 수 있다"고 판단했다고 언급했지만, 이는 포워드 가이던스가 아니라고 단서를 달았습니다. 어떻게 해석하든, 이는 BoC 총재의 신호가 아닐까요? 그러나 가장 중요한 주제는 여전히 관세 불확실성입니다.

This week’s central bank announcement will follow June headline CPI inflation rising by 1.9%, following back-to-back increases of 1.7% in April and May. You will also note that the BoC’s preferred measures of inflation – the CPI Trim and Median – continue to fluctuate around the upper boundary of the central bank’s 1% – 3% inflation target band. Additionally, June unemployment fell back to 6.9% from May’s uptick to 7.0%, while Canadian employment rose by 83,000, which was considerably higher-than-expected, and far surpassed the 8,800 increase in May.

Understandably, tariffs remain an issue for the BoC, and according to Trump, a deal between the US and Canada is unlikely to make it over the line ahead of the 1 August trade deadline. Trump recently said he has not had ‘much luck’ negotiating with Canada, and the country ‘could be one where they’ll just pay tariffs, not really a negotiation’. If this comes to fruition, it could potentially worsen Canadian business/consumer sentiment, weighing on the Canadian dollar (CAD). The USD/CAD has been rangebound since the beginning of June, but ultimately, the longer-term trend is higher.

Given persistent inflationary pressures and a strong jobs market, it would be surprising to see the BoC alter rates this week. In fact, barring a notable deterioration in economic activity or a considerable rise in inflation, it is likely that the BoC will remain on hold for the remainder of this year, with markets pricing in just 13 bps of easing.

The BoJ is also expected to remain on the sidelines this week, with the nine-member policy committee forecast to keep the policy rate at 0.5% for a fourth straight meeting. 20 bps of hikes remain priced in by the market for this year.The previous meeting on 17 June saw the BoJ Governor Kazuo Ueda underscore that the central bank would continue to increase the policy rate provided the economic and price landscape improves, aligning with their goal of sustainably and stably meeting their price target.

Since then, several developments warrant consideration for policymakers. First and foremost, the ruling coalition’s fierce loss in the upper house election introduced political uncertainty. While Prime Minister Shigeru Ishiba appears has not signalled that he will resign, this outcome may increase pressure for fiscal loosening, a factor the BoJ will be watching closely for its potential impact on inflation. Another key point to take into account is the more optimistic trade outlook has emerged with the US and Japan striking a deal, setting a 15% tariff on Japanese exports to the US, a reduction from earlier threats.

일본은행(BoJ)은 또한 근원 인플레이션과 성장률에 대한 분기별 경제 전망치를 업데이트하여 발표할 예정이며, 중앙은행이 금리를 동결할 것으로 예상됨에 따라 이 전망과 금리 성명 및 기자회견을 통한 발표가 핵심이 될 것입니다. 일부 전문가들은 2025년 일본 엔화(JPY)의 강세를 뒷받침할 수 있는 인플레이션 상승을 예상하고 있습니다. 그러나 인플레이션 전망이 낮아지고 일본은행이 올해 금리 동결을 시사하면서 엔화 약세로 이어질 수 있습니다. 무역 협상 발표를 고려할 때 일본은행이 2026/27년 경제 전망을 업데이트할지 여부도 주목해야 할 것입니다.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.