Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Pasar tenaga kerja AS mungkin bergerak dari "tidak bagus" menjadi "benar-benar buruk." Sayangnya, diagnosis yang lebih pasti harus menunggu karena sandiwara penutupan pemerintahan oleh kelas politik Washington telah membuat kita berada dalam kabut data yang berkepanjangan.

Pasar tenaga kerja AS mungkin bergerak dari "tidak bagus" menjadi "benar-benar buruk." Sayangnya, diagnosis yang lebih pasti harus menunggu karena sandiwara penutupan pemerintahan oleh kelas politik Washington telah membuat kita berada dalam kabut data yang berkepanjangan.

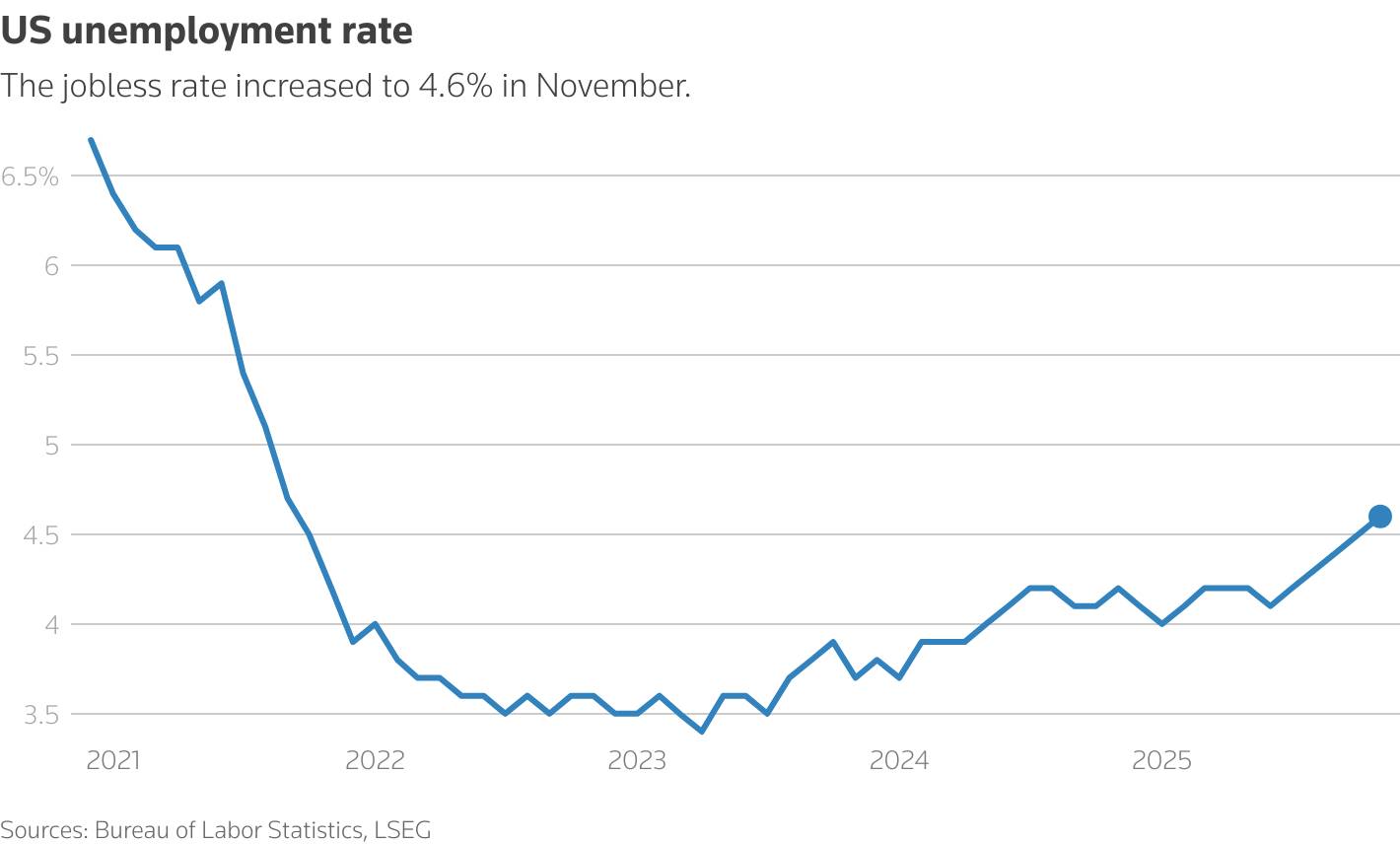

Data terbaru menunjukkan bahwa tingkat pengangguran naik menjadi 4,6% pada bulan November, naik dari 4,4% pada bulan September (ketika data terakhir tersedia) dan titik terendah baru-baru ini sebesar 4% pada bulan Januari. Sekilas, kenaikan bertahap dalam statistik pasar tenaga kerja kita yang paling penting dan komprehensif ini merupakan perkembangan yang mengkhawatirkan yang akan mendorong penurunan suku bunga lebih lanjut dari Federal Reserve. Namun, pasar berjangka saat ini mengimplikasikan sekitar 1 dari 4 kemungkinan penurunan suku bunga pada bulan Januari, hampir tidak berubah dari hari Senin, menunjukkan bahwa investor tidak sepenuhnya tahu harus berpikir apa.

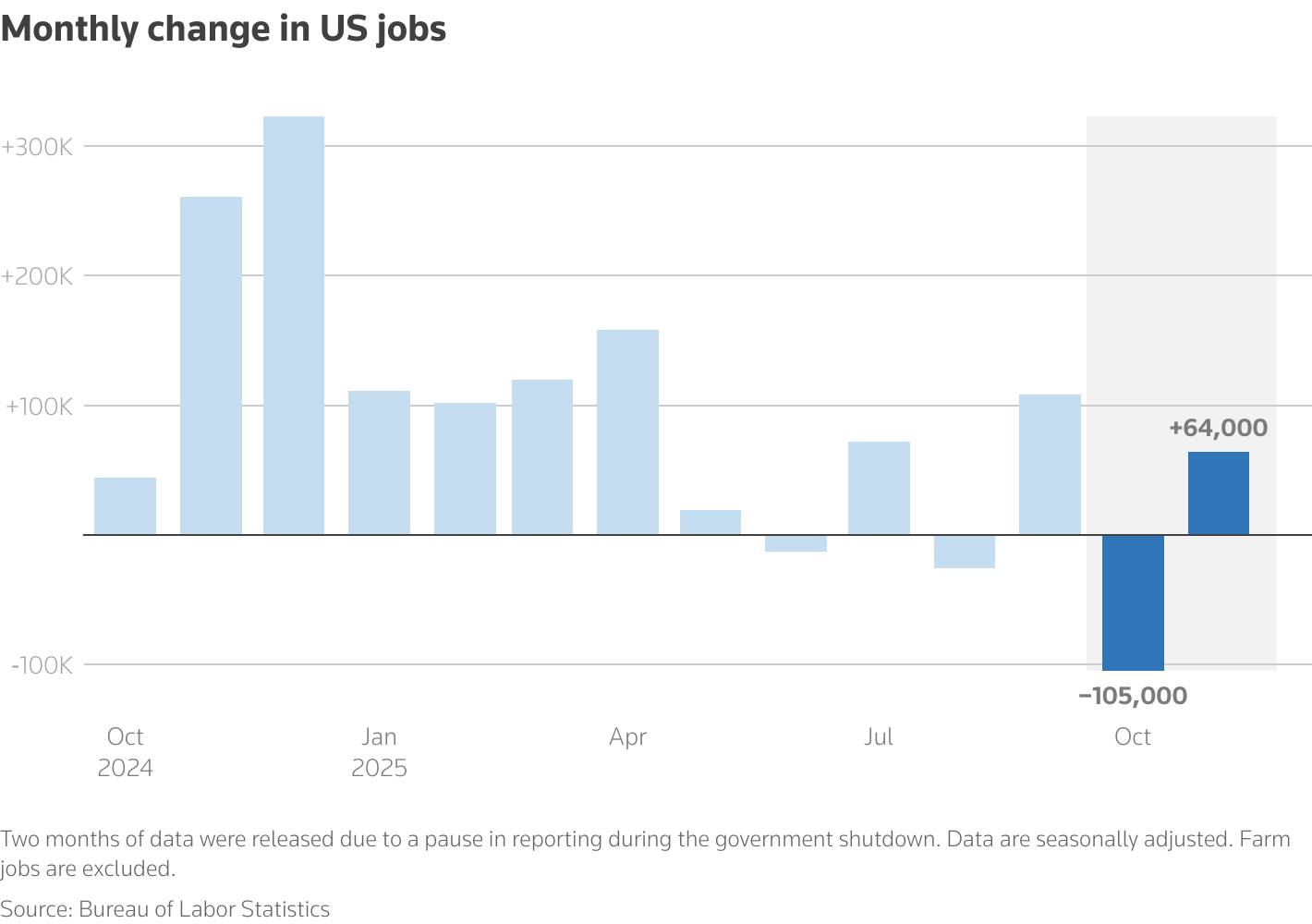

Di luar tingkat pengangguran, ada alasan lain untuk khawatir. Jumlah tenaga kerja di sektor non-pertanian berfluktuasi secara drastis berkat program penundaan pengunduran diri Departemen Efisiensi Pemerintah, menyusut sebesar 105.000 pada bulan Oktober dan meningkat sebesar 64.000 pada bulan November. Bahkan setelah mengesampingkan efek satu kali tersebut, hampir tidak ada alasan untuk optimisme dalam detailnya. Dari 11 kategori utama, hanya sektor rekreasi dan perhotelan; pendidikan dan layanan kesehatan; dan konstruksi yang mengalami pertumbuhan jumlah tenaga kerja selama tiga bulan terakhir, dan yang terakhir terbantu oleh booming pusat data kecerdasan buatan. Sektor manufaktur; informasi; dan perdagangan, transportasi, dan utilitas semuanya terus melemah. Sementara itu, pertumbuhan pendapatan rata-rata per jam melambat menjadi 3,5%, laju terlemah sejak Mei 2021.

Dalam laporan terbaru, juga terdapat lonjakan yang luar biasa besar dalam jumlah orang yang bekerja paruh waktu karena alasan ekonomi (pada dasarnya orang-orang yang ingin bekerja penuh waktu tetapi mungkin jam kerjanya dipangkas). Namun, lonjakan dari 4,6 juta orang menjadi 5,5 juta orang sangat besar sehingga perlu diwaspadai.

Laporan terbaru ini dapat menghambat The Fed. Meskipun para pembuat kebijakan mendapatkan laporan penggajian lainnya sebelum keputusan The Fed pada bulan Januari, laporan Oktober yang hilang dan data November yang penuh dengan peringatan akan membuat interpretasi tren menjadi sulit. Dan itu menggarisbawahi kecerobohan luar biasa dari pemerintahan yang membiarkan Biro Statistik Tenaga Kerja menghentikan produksi data normal selama lebih dari sebulan.

Jelas bahwa pasar tenaga kerja bukanlah kondisi yang selalu cerah dan indah, tetapi para pembuat kebijakan tidak dapat memastikan apa arti semua itu. Hal itu dapat mendorong The Fed untuk tetap diam pada saat beberapa anggota komite penetapan suku bunga khawatir tentang inflasi yang masih berlanjut.

Masalah pertama adalah penutupan pemerintahan itu sendiri memiliki dampak yang ambigu pada survei tersebut. Secara umum, pekerja pemerintah yang dirumahkan dan berharap untuk dipanggil kembali seharusnya diklasifikasikan sebagai "pengangguran karena PHK sementara," tetapi kita tahu dari penutupan sebelumnya bahwa individu mengklasifikasikan diri mereka sendiri secara tidak konsisten dalam survei pemerintah. Dan memang, "PHK sementara" tampaknya menjelaskan sekitar 10 basis poin dari peningkatan 12 basis poin dalam tingkat pengangguran, tetapi kita tidak dapat memastikan seberapa akurat hal itu.

Kedua, penutupan pemerintahan menyebabkan BLS kehilangan kesempatan untuk menghasilkan angka pengangguran untuk bulan Oktober, yang membuat sulit untuk menilai tren dan menjadikan statistik tersebut kurang dapat diandalkan. BLS juga mencatat tren respons survei yang lebih rendah, dan mengatakan bahwa gabungan beberapa faktor tersebut berarti bahwa angka pengangguran "membutuhkan perubahan 0,26 poin persentase agar signifikan secara statistik dibandingkan dengan perubahan yang dibutuhkan pada bulan September sebesar 0,21 poin persentase." Meskipun setiap laporan harus selalu ditanggapi dengan hati-hati, hal itu sangat berlaku bulan ini.

Peringatan-peringatan tersebut mungkin meyakinkan bagi sebagian orang, dan pasar tampaknya menyimpulkan demikian. Menjelang laporan hari Selasa, kontrak berjangka mengindikasikan sekitar dua kali penurunan suku bunga Fed tahun depan, dan hal itu hampir tidak berubah meskipun terjadi lonjakan pengangguran.

Namun, akan sangat sulit untuk melihat keseimbangan bukti selama beberapa bulan terakhir dan menyimpulkan bahwa pasar tenaga kerja dalam kondisi baik — perdebatan sebenarnya adalah tentang berbagai nuansa kekecewaan. Meskipun PHK masih belum melonjak (setidaknya dalam data pemerintah), lowongan pekerjaan rendah, pendatang baru di pasar tenaga kerja kurang berhasil, dan berbagai ukuran kompensasi mengalami pendinginan. Kecuali ada perubahan mendasar — mungkin guncangan dari kebijakan pajak atau suku bunga yang jauh lebih rendah — skenario dasarnya adalah pengangguran akan terus meningkat. Mudah-mudahan, hal itu akan terjadi cukup lambat sehingga para pembuat kebijakan dapat bertindak dan mencegah resesi.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar

Grafik batang dengan judul 'Perubahan bulanan dalam lapangan kerja di AS'

Grafik batang dengan judul 'Perubahan bulanan dalam lapangan kerja di AS' Grafik garis dengan judul 'Tingkat pengangguran AS'

Grafik garis dengan judul 'Tingkat pengangguran AS' Grafik garis dengan judul 'Pendapatan rata-rata per jam di AS'

Grafik garis dengan judul 'Pendapatan rata-rata per jam di AS'