Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Presiden Donald Trump secara rutin menjelek-jelekkan Ketua Federal Reserve Jerome Powell sebagai "terlambat" karena suku bunga...

Presiden Donald Trump secara rutin mencela Ketua Federal Reserve Jerome Powell sebagai "terlambat" karena suku bunga telah dipertahankan di 4,25%-4,5% sejak ia menjabat. Pada hari Selasa saja, ia secara khas menggunakan media sosial untuk menuntut penurunan suku bunga sebesar tiga poin persentase — sesuatu yang tidak akan pernah terjadi di luar resesi. Terlepas dari kritik Trump, data inflasi terbaru menunjukkan bahwa pendekatan "wait-and-see" Powell adalah taktik yang tepat untuk prospek ekonomi saat ini.

Biro Statistik Tenaga Kerja menyatakan pada hari Selasa bahwa indeks harga konsumen inti naik 0,2% pada bulan Juni dibandingkan bulan sebelumnya, sebuah kejutan yang cukup menggembirakan sehingga angka tahunan tetap berada di 2,9%. Namun, angka tersebut masih jauh di atas target The Fed sebesar 2%, dan detail laporan menunjukkan bahwa tarif mulai memicu kenaikan harga dan dampak yang lebih besar mungkin mulai terasa dalam beberapa bulan mendatang.

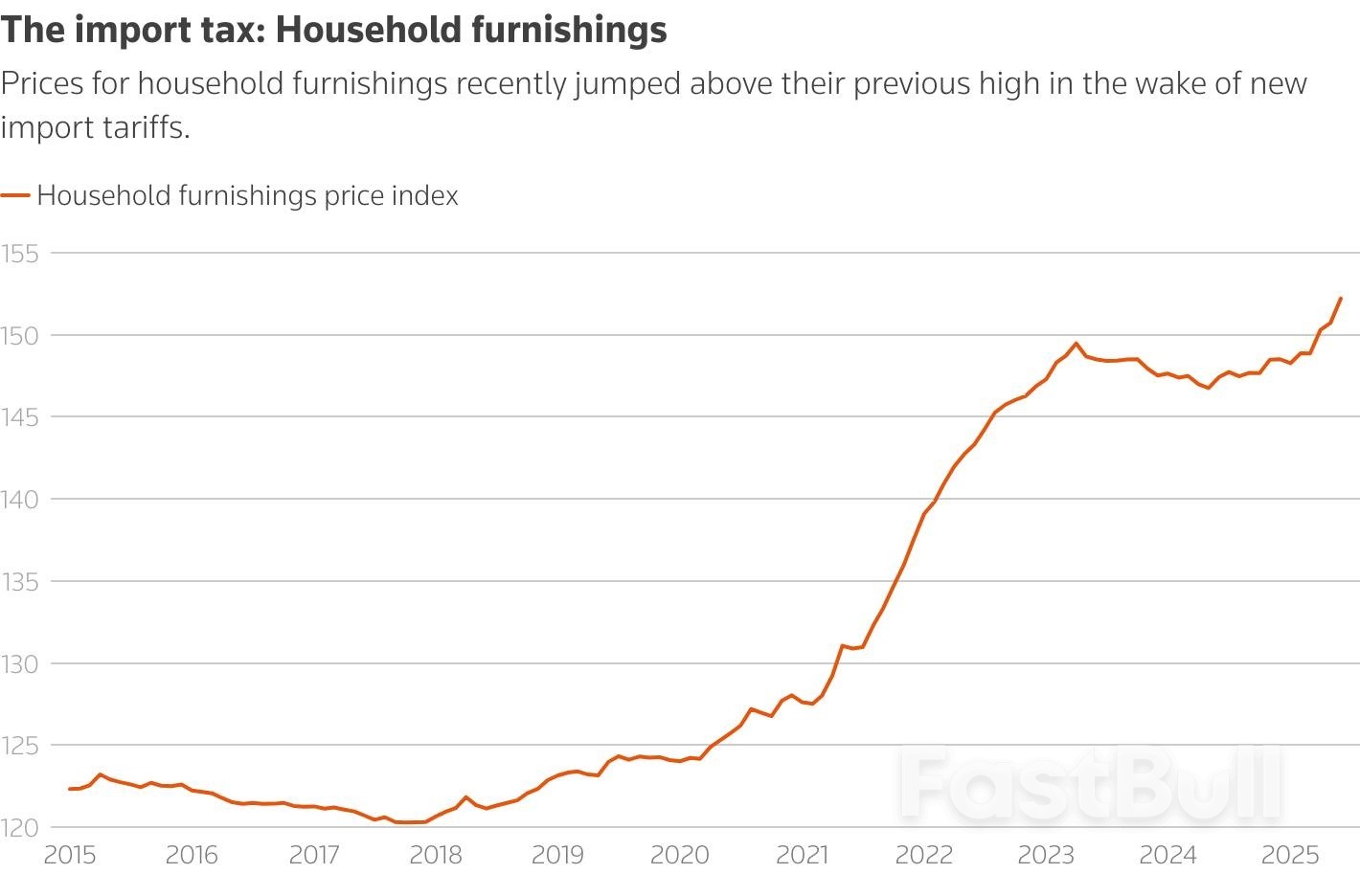

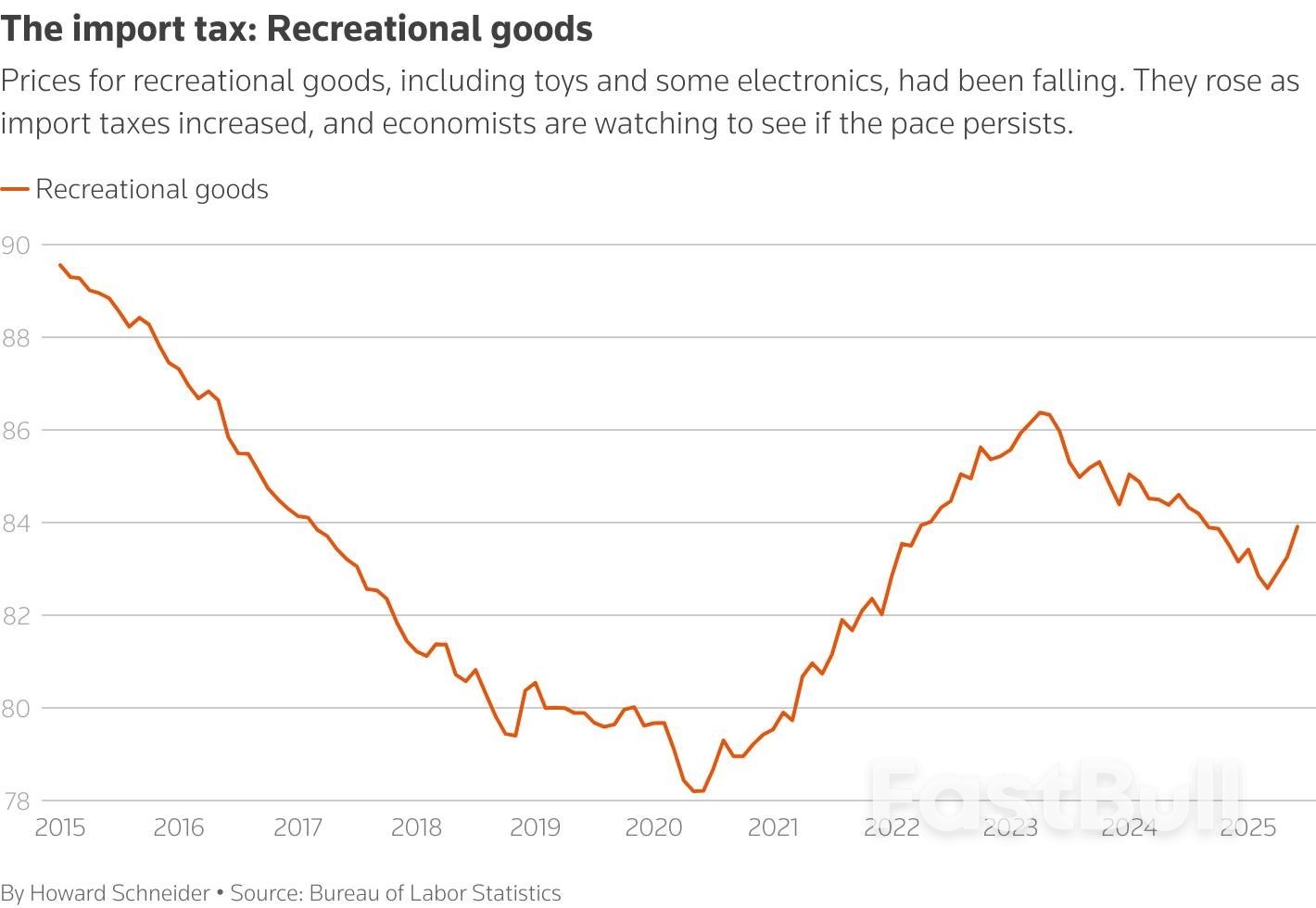

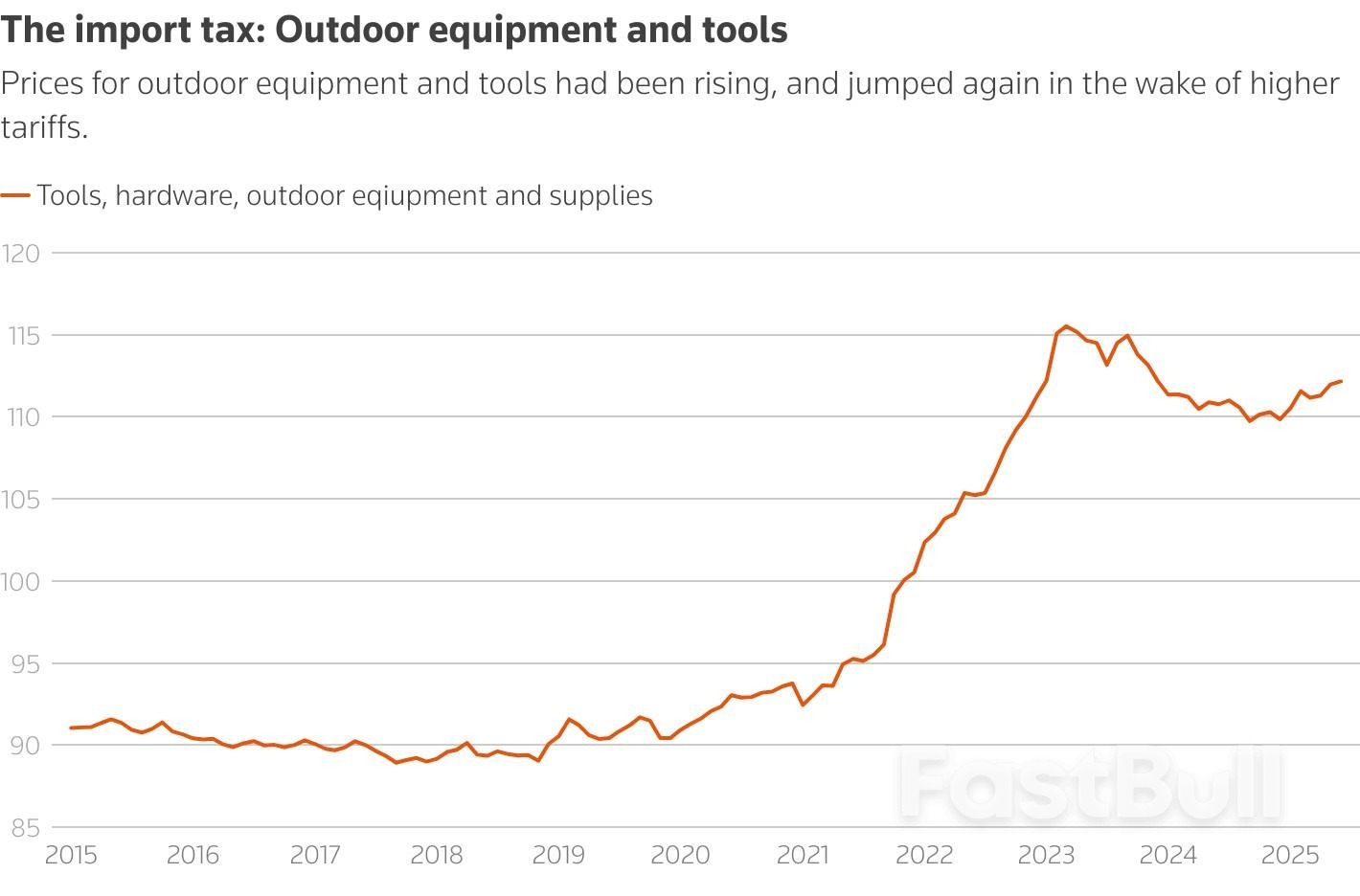

Lebih spesifiknya, barang-barang inti naik 0,2% pada bulan Juni dibandingkan bulan sebelumnya, laju tercepat sejak Februari, sebagian besar didorong oleh lonjakan pada perabot dan perlengkapan rumah tangga — sebuah tanda nyata penerapan tarif. Kategori tersebut (seperti peralatan rumah tangga, karpet, perlengkapan rumah tangga, dll.) melonjak 1% dari bulan sebelumnya, kenaikan terbesar sejak Januari 2022. Komoditas rekreasi (barang olahraga, mainan, peralatan video, dll.) juga mencatat lonjakan bulanan terbesar sejak 2022. Dampak tarif tidak hanya tak terbantahkan bulan ini, tetapi juga tampak meluas dari pengaruh yang sangat ringan dan tersebar pada data bulan-bulan sebelumnya.

Namun, bulan ini bukanlah bulan untuk panik maupun merayakan. Dengan latar belakang tingkat pengangguran yang stabil, inilah saatnya untuk melakukan apa yang selalu disarankan oleh Ketua The Fed yang sedang berjuang — yang telah dijanjikan Trump untuk digantikan setelah masa jabatannya berakhir tahun depan —: Tunggu data lebih lanjut.

Di antara para pembuat kebijakan The Fed dan ekonom sektor swasta, pandangan umum tentang tarif adalah bahwa tarif akan berlaku selama musim panas. Sebagai permulaan, gelombang tarif terbesar dan terluas Trump baru terjadi pada bulan April. Ekonom Goldman Sachs Group Inc. memperkirakan bahwa dibutuhkan waktu sekitar satu bulan bagi banyak impor untuk mencapai pantai AS, dan barang-barang dibebaskan jika sudah berada di kapal pada saat bea "Hari Pembebasan". Terlebih lagi, bisnis menimbun inventaris sebelum batas waktu dan Bea Cukai dan Perlindungan Perbatasan mengizinkan banyak importir untuk menunda pembayaran hingga satu setengah bulan. Oleh karena itu, banyak peramal memperkirakan bulan Juni akan menjadi awal dari kisah dampak tarif yang dapat menjadi lebih nyata pada bulan Juli dan Agustus.

Powell has been broadly in that camp. At the post-decision press conference in June, he said that he expected to learn more “over the summer” about tariffs. “We hadn’t expected them to show up much by now, and they haven’t,” he said. “And we will see the extent to which they do over coming months.” In markets, his comments have been broadly interpreted to mean that further rate cuts were possible (though hardly guaranteed) as soon September, and that still feels appropriate. By that time, the committee will have additional inflation data in hand for the months of July and August.

Unfortunately, Trump has used his social media platform to advocate for more immediate cuts, and his Council of Economic Advisers recently published an analysis that found no evidence that tariffs have caused “any economically meaningful inflation.” Inflation Insights President Omair Sharif wrote Monday that the CEA had gotten ahead of itself. “Setting aside the methodology for a moment, if the main point of the CEA’s analysis is to suggest that tariffs are not impacting inflation, then I think they’ve spiked the ball at the 50-yard line,” he said.

It’s entirely possible, of course, that tariff impacts could spread further and that the Fed will still lower policy rates. The central bank doesn’t have to wait for inflation to return to 2% to start lowering rates again; rates are clearly at a level that the median Fed policymaker would deem restrictive. Powell and his colleagues just need to gain confidence that it remains on the right trajectory.

Furthermore, tariffs are generally seen as a one-off increase in prices — the sort of supply shock that monetary policy orthodoxy would tell you to “look through.” The ultimate question as it pertains to trade policy is whether tariffs will shock expectations to such an extent that inflation gets back into the bones of the economy. That may depend on both the magnitude of the tariff impacts and their duration. And all of those variables depend, in turn, on whether Trump decides to temper the policies — as he’s occasionally proved willing to do, especially when financial markets react badly.

To some extent, monetary policy will also depend on what happens with other key categories in the inflation basket. Among major imported goods, the auto sector is a big question mark. While tariffs are driving up car prices and threatening profit margins, the government data showed that prices of both new and used vehicles fell in June from May — a reminder that the duties aren’t the only consideration. Dealers are also contending with high borrowing costs and a general affordability crunch that’s weighing on demand. Many are uncertain about whether they can increase prices without hitting customer traffic and market share.

Terlebih lagi, penting untuk diingat bahwa layanan inti — yang tidak secara langsung terdampak tarif — masih menyumbang sekitar tiga perempat dari IHK inti dan sekitar dua pertiga dari inflasi secara keseluruhan. Dengan demikian, masuk akal jika disinflasi layanan dapat memitigasi lonjakan harga barang inti tertentu, terutama jika inflasi tempat tinggal tetap jinak seperti yang terjadi selama sebagian besar tahun 2025. Dengan semua arus silang ini, solusi yang bertanggung jawab adalah bagi para pembuat kebijakan untuk menunggu lebih banyak bukti, dan itulah yang dilakukan The Fed di bawah kepemimpinan Powell. Apa pun yang dikatakan para partisan di Gedung Putih, sang ketua menangani ketidakpastian tarif sebaik yang diharapkan.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar