Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

CTCP Tập đoàn Macstar dự kiến tăng vốn điều lệ gấp đôi lên hơn 454 tỷ đồng thông qua chào bán cổ phiếu tỷ lệ 1:1, đúng thời điểm Công ty ghi nhận đà tăng trưởng với kết quả kinh doanh 9 tháng lập kỷ lục.

Macstar ấn định 27/11 là ngày giao dịch không hưởng quyền thực hiện quyền mua cổ phiếu chào bán thêm cho cổ đông hiện hữu. Tỷ lệ thực hiện quyền 1:1, sở hữu 1 cp được mua 1 cp mới. MAC dự kiến phát hành hơn 22.7 triệu cp, qua đó nâng vốn điều lệ gấp đôi lên hơn 454 tỷ đồng. Giá chào bán là 10,000 đồng/cp, thấp hơn 41% so với thị giá 17,000 đồng/cp chốt phiên 11/11. Thời gian đăng ký mua và nộp tiền từ ngày 02-22/12.

Tổng số tiền thu về dự kiến hơn 227 tỷ đồng. MAC dự kiến chi gần 121 tỷ đồng để nhận chuyển nhượng 9 triệu cp CTCP Vận tải biển An Biên, tương ứng 36% vốn điều lệ. Khoảng 100 tỷ đồng được dùng đóng mới 4 tàu container 135TTEY/180TEU theo cấp VR-SB/SI, phần còn lại hơn 6 tỷ đồng bổ sung vốn kinh doanh.

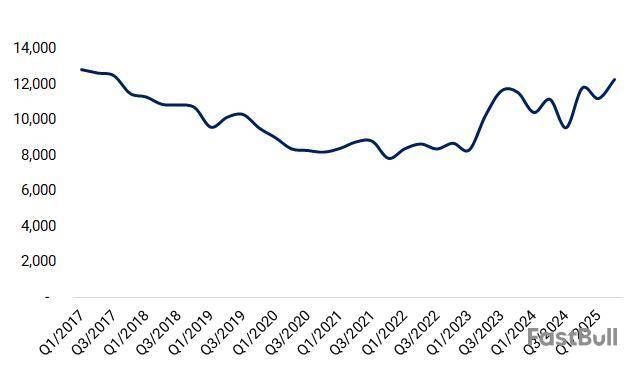

Trên sàn HNX, cổ phiếu MAC đã giảm 15% trong 3 tháng gần nhất nhưng vẫn tăng hơn 4% trong 1 năm, quanh vùng 17,000 đồng/cp. Thanh khoản bình quân dưới 6,000 cp/phiên. Từ đầu năm, cổ phiếu có nhịp tăng hơn 80% và đạt đỉnh lịch sử hơn 22,000 đồng/cp vào giữa tháng 6/2025 trước khi lùi 23% về mức hiện tại.

Diễn biến giá cổ phiếu MAC trong 1 năm qua

Lãi 9 tháng vượt xa kế hoạch năm, đầu tư mới 380 tỷ vào cổ phiếu HAH

Quý 3/2025, MAC đạt doanh thu hơn 72 tỷ đồng, tăng 36% so với cùng kỳ và là mức cao nhất từ đầu 2023. Lãi ròng 22 tỷ đồng, tăng 83%, đứng thứ 2 trong lịch sử chỉ sau quý 2/2024. Nhờ đó, 9 tháng đầu năm lập kỷ lục cả doanh thu và lợi nhuận, đạt 168 tỷ đồng và 42 tỷ đồng, lần lượt gấp đôi và tăng 8%.

Doanh nghiệp thực hiện 84% mục tiêu doanh thu và vượt 40% kế hoạch lợi nhuận. Doanh thu 9 tháng còn cao hơn cả mức doanh thu cả năm giai đoạn 2020-2024, trong khi lợi nhuận 9 tháng chỉ thấp hơn mức đỉnh năm 2024.

Kết quả kinh doanh 9 tháng hàng năm của Macstar

MAC cho biết lợi nhuận tăng nhờ giao dịch chuyển nhượng chứng khoán kinh doanh, đồng thời ghi nhận lãi của CTCP Vận tải ven biển Macstar và CTCP Macstar TPHCM, hai đơn vị mới thành lập từ 2023–2024.

Cuối tháng 9, danh mục chứng khoán kinh doanh của Macstar tăng lên gần 380 tỷ đồng, toàn bộ là cổ phiếu CTCP Vận tải và Xếp dỡ Hải An - đầu năm không ghi nhận, trong khi khoản đầu tư 27.5 tỷ đồng vào VIP đã được thoái hết. Chiều ngược lại, tiền gửi ngân hàng giảm còn dưới 17 tỷ đồng, giảm 87% so với đầu năm.

Thế Mạnh

FILI - 19:08:00 11/11/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar