Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

CTCP Vận tải Dầu khí Thái Bình Dương (PV Trans Pacific JSC, HOSE: PVP) dự kiến trả cổ tức năm 2024 bằng tiền 1,000 đồng/cp, tương ứng quy mô gần 104 tỷ đồng, vào ngày 28/11.

Ngày 13/10, HĐQT PVP ra Nghị quyết thông qua kế hoạch chi trả cổ tức năm 2024 theo tỷ lệ 10% (1,000 đồng/cp), tương đương số tiền gần 104 tỷ đồng. Ngày giao dịch không hưởng quyền là 05/11 và chi trả vào ngày 28/11.

Nếu xét theo cơ cấu sở hữu PVP tại thời điểm 30/06, Tổng CTCP Vận tải Dầu khí (PV Trans Corp, HOSE: PVT) là cổ đông lớn nhất và cũng là công ty mẹ với tỷ lệ nắm giữ trực tiếp 64.92% vốn, có thể thu về gần 67 tỷ đồng. Ngoài ra, cổ đông lớn cá nhân là ông Lê Ngọc Anh nắm giữ 6.74% vốn sẽ thu về gần 7 tỷ đồng.

Cơ cấu sở hữu tại PVP có đôi chút thay đổi so với đầu năm, khi ông Lê Ngọc Anh tăng nhẹ phần nắm giữ từ 6.7% lên 6.74%, trong khi một tổ chức là Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBF) giảm từ 1.59% về 0%.

Cơ cấu cổ đông PVP tính đến ngày 30/06/2025Nguồn: BCTC soát xét 6 tháng đầu năm 2025 của PVP

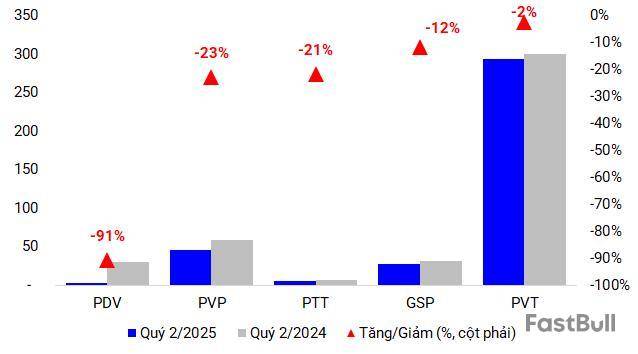

Về tình hình kinh doanh, trong nửa đầu năm 2025, PVP mang về hơn 978 tỷ đồng doanh thu thuần, tăng 33% so với cùng kỳ năm trước. Đóng góp chính vẫn đến từ doanh thu dịch vụ vận tải hơn 328 tỷ đồng, tăng 27% và doanh thu thương mại, dịch vụ khác gần 524 tỷ đồng, tăng 51%. Trong khi đó, doanh thu dịch vụ cho thuê kho chứa nổi FSO giảm nhẹ.

Tuy nhiên, biên lãi gộp giảm đáng kể, từ 21.5% xuống còn 14.4%, tương ứng chỉ lãi gộp gần 141 tỷ đồng, giảm 11% so với cùng kỳ. Mảng vận tải là nguyên nhân chính dẫn đến kết quả này, với biên giảm từ 45.7% về 23.8%.

Sau cùng, Công ty lãi ròng hơn 85 tỷ đồng, giảm 12% và thực hiện được 44% kế hoạch năm đề ra là 196 tỷ đồng.

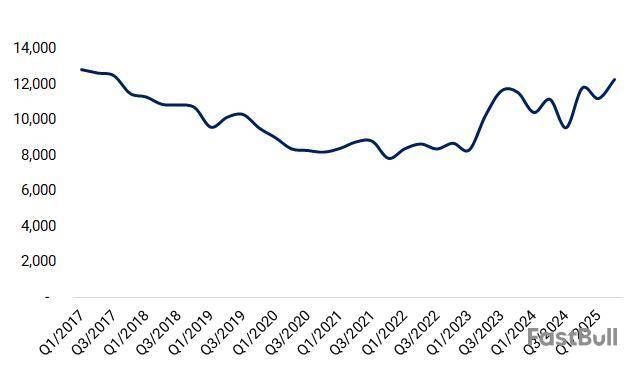

Kết quả kinh doanh bán niên của PVP giai đoạn 2021-2025

Theo PVP, doanh thu tăng trưởng nhờ có sự đóng góp thêm từ tàu đầu tư mới Pacific Pride đưa vào khai thác từ tháng 10/2024, đồng thời tăng doanh thu hoạt động kinh doanh thương mại so với cùng kỳ. Tuy nhiên, lợi nhuận giảm do chịu ảnh hưởng của xu hướng giảm giá cước, chi phí giá vốn và chi phí tài chính tăng lên.

Huy Khải

FILI - 09:58:00 15/10/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar