Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Bom tấn nông nghiệp Hòa Phát: Vốn hóa vượt Dabaco, BAF, nhà đầu tư cần biết gì?

Ngày 19/11/2025, Ủy ban Chứng khoán Nhà nước đã chính thức cấp Giấy chứng nhận đăng ký chào bán cổ phiếu lần đầu ra công chúng (IPO) cho Công ty Cổ phần Phát triển Nông nghiệp Hòa Phát (HPA). Đây được xem là một trong các thương vụ được giới đầu tư quan tâm nhất giai đoạn cuối năm 2025.

Theo phương án phát hành, HPA sẽ chào bán 30 triệu cổ phiếu với mức giá 41.900 đồng/cổ phiếu. Nếu phân phối thành công toàn bộ số lượng đăng ký, doanh nghiệp dự kiến thu về khoảng 1.257 tỷ đồng. Khoản vốn này sẽ được sử dụng để tái cơ cấu tài chính, trả nợ vay, tăng vốn lưu động và chuẩn bị nguồn lực đầu tư mở rộng hệ thống trang trại chăn nuôi cùng các nhà máy thức ăn chăn nuôi.

Sau IPO, công ty dự kiến niêm yết trên HoSE sớm nhất trong tháng 12/2025.

Với vốn điều lệ 2.550 tỷ đồng, tương ứng 255 triệu cổ phiếu đang lưu hành, mức giá chào bán tương ứng định giá Nông nghiệp Hòa Phát vào khoảng 10.684 tỷ đồng.

Con số này cao hơn vốn hóa của Dabaco (DBC), BAF Việt Nam (BAF) nhưng thấp hơn khoảng 10% so với Masan MeatLife (MML) tính tới cuối phiên 20/11.

Hòa Phát (HPG) bắt đầu bước chân vào lĩnh vực nông nghiệp năm 2015 thông qua bốn đơn vị thành viên, trước khi CTCP Phát triển Nông nghiệp Hòa Phát được thành lập vào năm 2016. Sau gần một thập kỷ, công ty đã xây dựng hệ sinh thái nông nghiệp trải dài từ Lào Cai, Phú Thọ, Bắc Ninh, Hưng Yên, Hà Nội đến Hải Phòng, tạo nền tảng chủ động nguồn cung và tăng sức cạnh tranh.

Hiện tại, HPA vận hành 2 nhà máy thức ăn chăn nuôi, 6 trang trại heo, 3 trang trại bò và 2 trang trại gia cầm. Công suất đạt 1 triệu tấn thức ăn chăn nuôi/năm, 600.000 con heo, 200.000 con bò và 300 triệu quả trứng gà mỗi năm. Riêng năm 2024, công ty xuất bán hơn 565.000 con heo, trong khi sản lượng trứng gà thương phẩm vượt 330 triệu quả - mức cao kỷ lục.

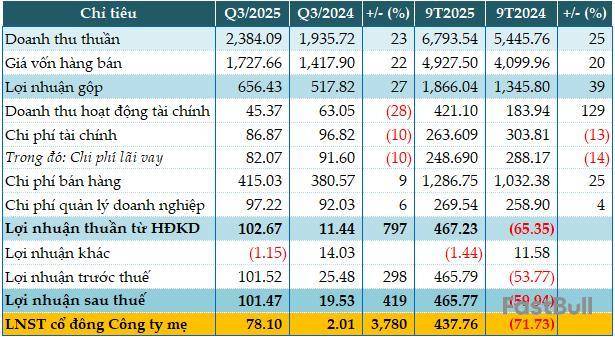

Kết quả kinh doanh của HPA đã có bước tăng trưởng ấn tượng. Trong gần 10 năm, Nông nghiệp Hòa Phát chưa năm nào ghi nhận thua lỗ. Năm 2020, công ty lập kỷ lục doanh thu 10.552 tỷ đồng và lợi nhuận 1.676 tỷ đồng. Năm 2024, doanh thu đạt 6.908 tỷ đồng. So với các đối thủ, con số này chỉ thấp hơn Dabaco (13.574 tỷ) và Masan MeatLife (7.820 tỷ).

Tuy nhiên,lợi nhuận sau thuế lại vượt trội với 1.030 tỷ đồng, cao hơn nhiều so với Dabaco (769 tỷ), BAF (319 tỷ) và vượt xa MML (25 tỷ đồng). HPA sở hữu biên lợi nhuận ròng 15%, mức dẫn đầu ngành. ROA và ROE lần lượt đạt 22% và 32%.

Trong 9 tháng 2025, lợi nhuận của HPA đạt 1.297 tỷ đồng, chỉ xếp sau Dabaco (1.358 tỷ), trong khi BAF đạt 365 tỷ và MML đạt 465 tỷ. Mặc dù lợi nhuận ấn tượng, tổng tài sản của HPA chỉ ở mức 4.676 tỷ đồng, thấp hơn đáng kể so với Dabaco (hơn 15.500 tỷ), BAF (9.600 tỷ) và MML (11.347 tỷ đồng).

Dựa trên mức định giá 10.684 tỷ đồng theo giá chào bán, P/E của HPA hiện khoảng 6,5 lần, tương đương Dabaco (6,5 lần) nhưng thấp hơn rất nhiều so với BAF (20,5 lần) và MML (21,5 lần). Tuy vậy, P/B của HPA lên tới 3,5 lần, cao hơn so với Dabaco (2,3 lần), BAF (2,2 lần) và MML (2,3 lần).

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar