Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Ketika pasar memperkirakan pemangkasan suku bunga di tengah data ekonomi yang kuat, mungkin itu bukan kegilaan. Mungkin itu semacam pandangan ke depan yang suram: The Fed terjebak, dan strategi lama telah dibuang...

Pasar kembali dibanjiri 'hopium'. Meskipun pasar tenaga kerja masih kuat, inflasi yang stagnan, dan ekonomi yang enggan pulih, spekulasi penurunan suku bunga kembali marak. Federal Reserve mungkin mengatakan "lebih tinggi untuk jangka waktu yang lebih lama," tetapi investor mengikuti irama yang berbeda.

Mengapa pasar begitu yakin pemangkasan akan dilakukan padahal data menunjukkan hal berbeda?

Mari kita mulai dengan dasar-dasarnya. Perekonomian AS terus melawan gravitasi:

Pengangguran mendekati titik terendah dalam sejarah.

Inflasi inti tetap di atas target Fed sebesar 2%.

Pengeluaran konsumen menunjukkan ketahanan, meskipun keretakan mulai muncul.

Upah masih tumbuh, dan sektor jasa menolak untuk mendingin.

Aset berisiko meningkat (spread kredit ketat dan ekuitas berada pada titik tinggi).

Estimasi PDB Atlanta sekarang sebesar 2,8% dalam nilai riil.

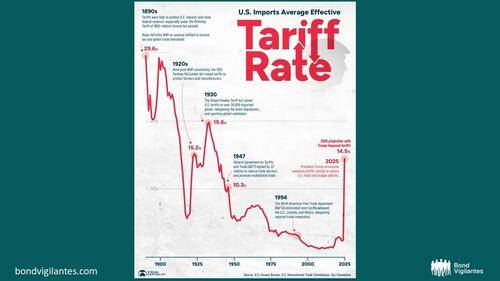

Meskipun tarif telah dikurangi secara signifikan, tarif efektif bersih telah meningkat dari sekitar 2% menjadi 12%, dan dampak perubahan ini belum terasa.

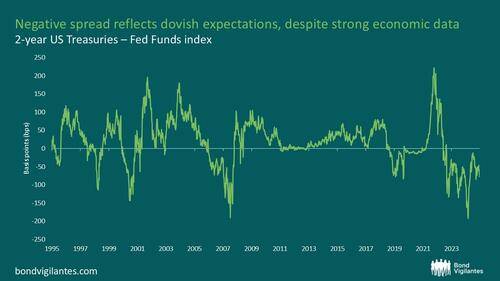

Namun, pasar berjangka sedang mempertimbangkan gagasan pemangkasan suku bunga sebesar 150 basis poin pada akhir tahun 2026. Wajar saja jika Anda berpikir resesi akan segera terjadi, tetapi data yang ada tidak mendukungnya. Tidak ada bahaya yang jelas dan nyata yang mengharuskan pelonggaran moneter segera. Tampaknya asimetri sedang merayap ke pasar.

Peringatan mengenai dampak perubahan tarif yang monumental ini adalah bahwa hal itu akan memengaruhi inflasi dan pertumbuhan di masa mendatang, yang akan memperkeruh keadaan dan membuat pekerjaan Fed semakin menantang.

Fungsi respons tradisional Fed (pikirkan aturan Taylor) sederhana: menanggapi inflasi dan pengangguran.

Namun, bagaimana jika kerangka kerja tersebut runtuh? Bagaimana jika bank sentral kini menghadapi variabel ketiga yang tidak dapat diabaikan: keberlanjutan utang pemerintah?

Rasio utang publik terhadap PDB telah membengkak. Biaya layanan meningkat pesat. Suku bunga yang lebih tinggi telah menggandakan (atau lebih) biaya pinjaman baru.

Pertanyaannya bukan lagi sekadar "apakah inflasi terlalu tinggi?" atau "apakah pertumbuhan melambat?", tetapi menjadi: "apakah kita sanggup mempertahankan suku bunga setinggi ini?"

Apakah Fed menjadi terpolitisasi, dan dipaksa bertindak karena beban utang yang tinggi?

Ada teori yang berkembang bahwa keberlanjutan utang mulai memengaruhi kebijakan moneter, jika tidak secara terang-terangan, maka secara diam-diam:

Biaya bunga bersih sekarang menjadi pos pengeluaran terbesar kedua setelah jaminan sosial.

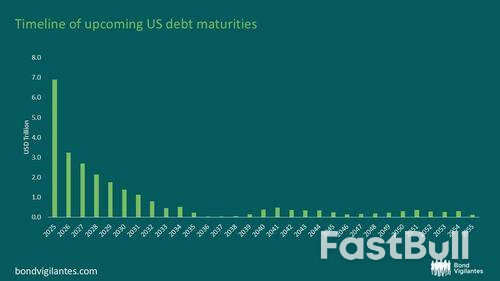

Semakin tinggi suku bunga, semakin tinggi pula beban bunganya. Jangan lupa bahwa pemerintah AS perlu menanggung utang sekitar $10 triliun selama tahun 2025 dan 2026 (lihat grafik di bawah). Jumlah ini signifikan, bahkan mungkin lebih signifikan karena keistimewaan AS semakin dipertanyakan.

Ada tekanan politik untuk "bertindak", dan pemotongan suku bunga dianggap lebih mudah daripada menaikkan pajak atau memangkas pengeluaran. Mengingat paparan AS terhadap risiko rollover1 , pemerintah akan mendapatkan manfaat yang signifikan dari suku bunga yang dikelola yang lebih rendah.

Donald J. Trump telah memberikan tekanan yang besar kepada sekolah terhadap 'Powell yang terlambat', dengan mengancam akan memecatnya: “Saya bisa melakukan pekerjaan yang lebih baik, mungkin saya harus melakukannya”, “dia pecundang, tidak terlalu pintar”.

Menunjuk 'ketua bayangan Fed' kemungkinan akan membuat bulan-bulan terakhir Powell terbuang sia-sia, atau setidaknya, mempersulit pekerjaannya. Dengan berakhirnya jabatan Powell sebagai ketua Fed pada Mei 2026, beban yang jauh lebih besar akan diberikan kepada penggantinya. Bahkan, beberapa calon telah menyegarkan CV mereka dan menyerukan penurunan suku bunga meskipun data menunjukkan hal tersebut, yang tidak diragukan lagi akan meningkatkan posisi mereka di mata Trump.

Meskipun The Fed secara teknis tetap independen, realitas ekonomi justru menempatkannya dalam posisi yang sulit. Kenaikan suku bunga secara politis layak dilakukan ketika inflasi menjadi musuh bebuyutan, tetapi seiring melemahnya narasi tersebut, ruang gerak The Fed pun ikut melemah.

Hal ini menimbulkan kemungkinan yang mengkhawatirkan: mungkin pasar tidak salah menilai penurunan suku bunga, mungkin pasar bertaruh pada dominasi fiskal dan The Fed yang lebih terpolitisasi. Artinya, bank sentral pada akhirnya mungkin akan tunduk pada kebutuhan neraca pemerintah dan keinginan pemerintah yang sedang menjabat, alih-alih pada fundamental makro yang ketat.

Apa yang dilakukan The Fed selanjutnya mungkin bukan lagi tentang data semata. Mungkin juga tentang utang. Jika demikian, kita memasuki rezim baru: rezim di mana model inflasi dan ketenagakerjaan tradisional kehilangan daya prediktifnya, dan kebijakan moneter menjadi pelayan, bukan tuan.

Jadi, ketika pasar memperkirakan pemangkasan suku bunga di tengah data ekonomi yang kuat, mungkin itu bukan kegilaan. Mungkin itu semacam pandangan ke depan yang suram: The Fed terjebak, dan strategi lama telah dibuang.

Satu hal yang pasti: jika Fed tidak lagi memerangi inflasi, tetapi malah bergulat dengan matematika lelang Treasury, maka bukan hanya suku bunga saja yang perlu dihargai ulang, tetapi seluruh kerangka kerja yang telah kita andalkan untuk memahami kebijakan moneter selama 40 tahun terakhir.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar