- XAUUSD

- XAGUSD

- WTI

- USDX

Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

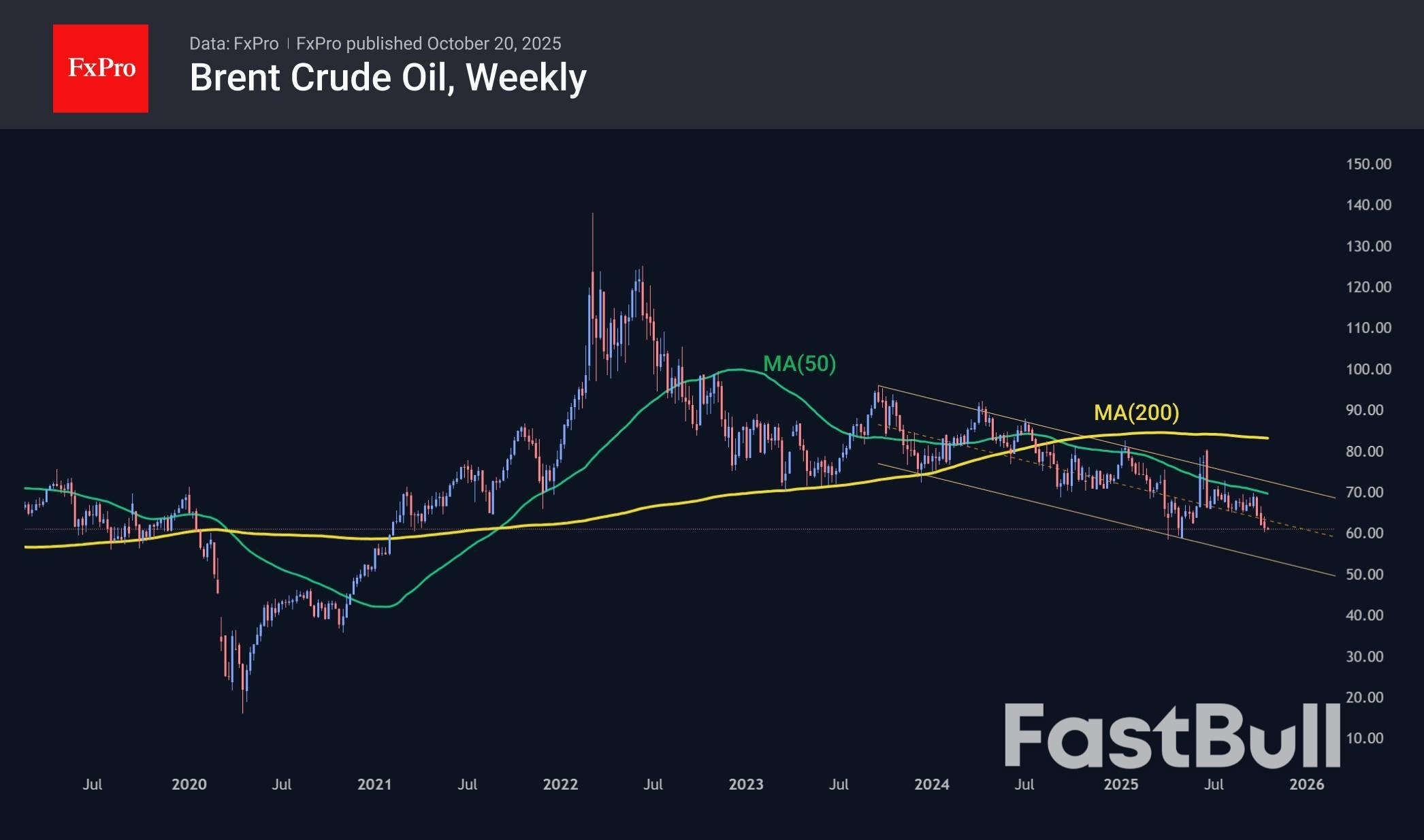

Harga minyak bisa turun 15% pada akhir tahun karena meningkatnya pasokan, melambatnya permintaan, dan menyusutnya premi risiko, dengan Brent mungkin mendekati $50.

Harga minyak mentah turun 0,7% pada hari Senin setelah tiga minggu berturut-turut mengalami penurunan. Produksi global meningkat sementara pertumbuhan ekonomi global melambat, sehingga menekan harga. Selain itu, premi risiko penandatanganan perjanjian gas dan upaya intensif untuk menyelesaikan konflik Ukraina telah mulai menurun. Di saat yang sama, harga minyak masih jauh dari kondisi jenuh jual (oversold), sehingga masih ada ruang untuk penurunan lebih lanjut dalam beberapa bulan mendatang.

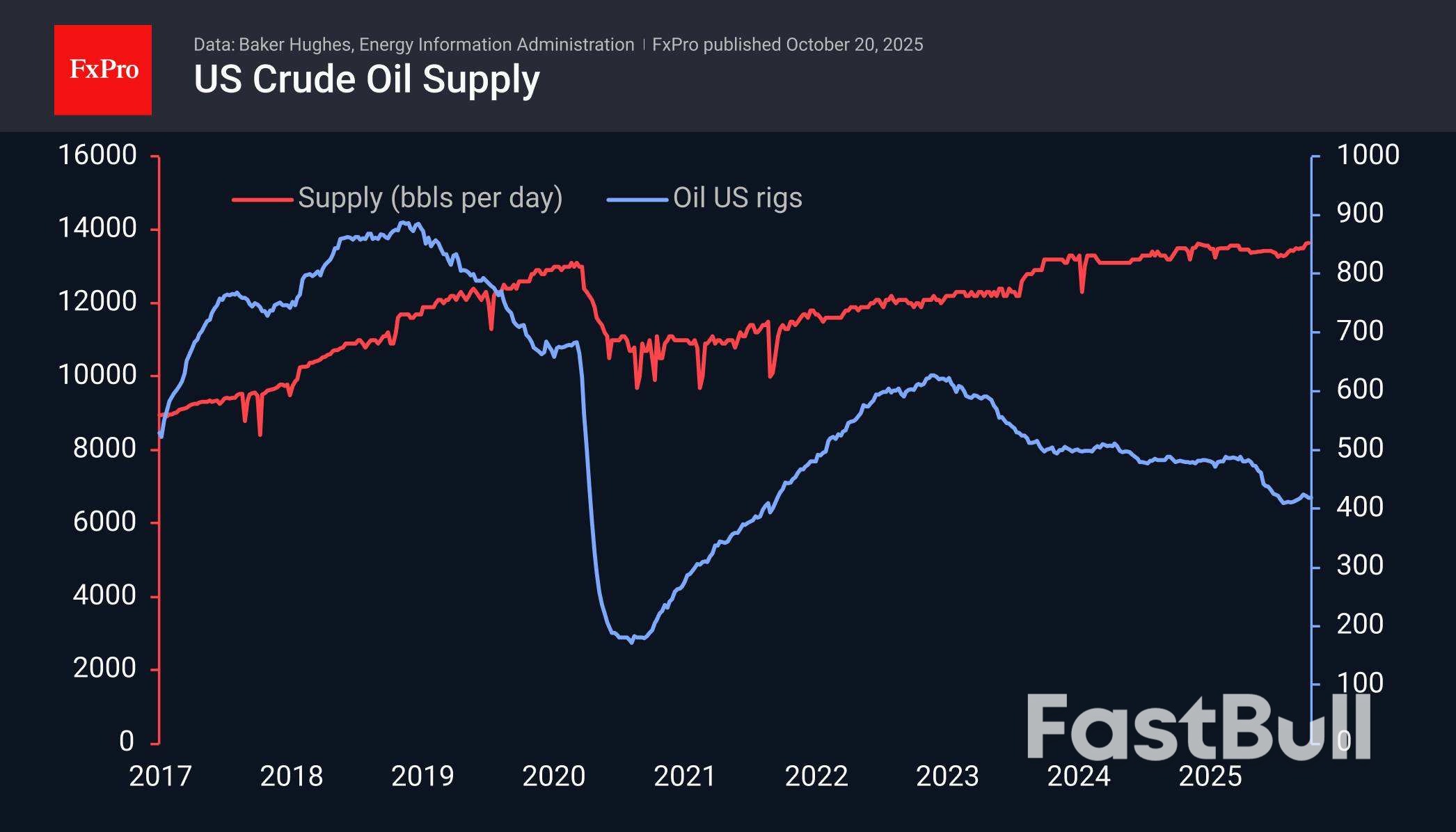

Baker Hughes melaporkan pada hari Jumat bahwa 418 rig minyak beroperasi di AS, sama seperti minggu sebelumnya, yang menghambat tren pemulihan yang terlihat sejak Agustus. Namun, Amerika Serikat meningkatkan efisiensi produksi, mengekstraksi lebih banyak minyak dari setiap sumur.

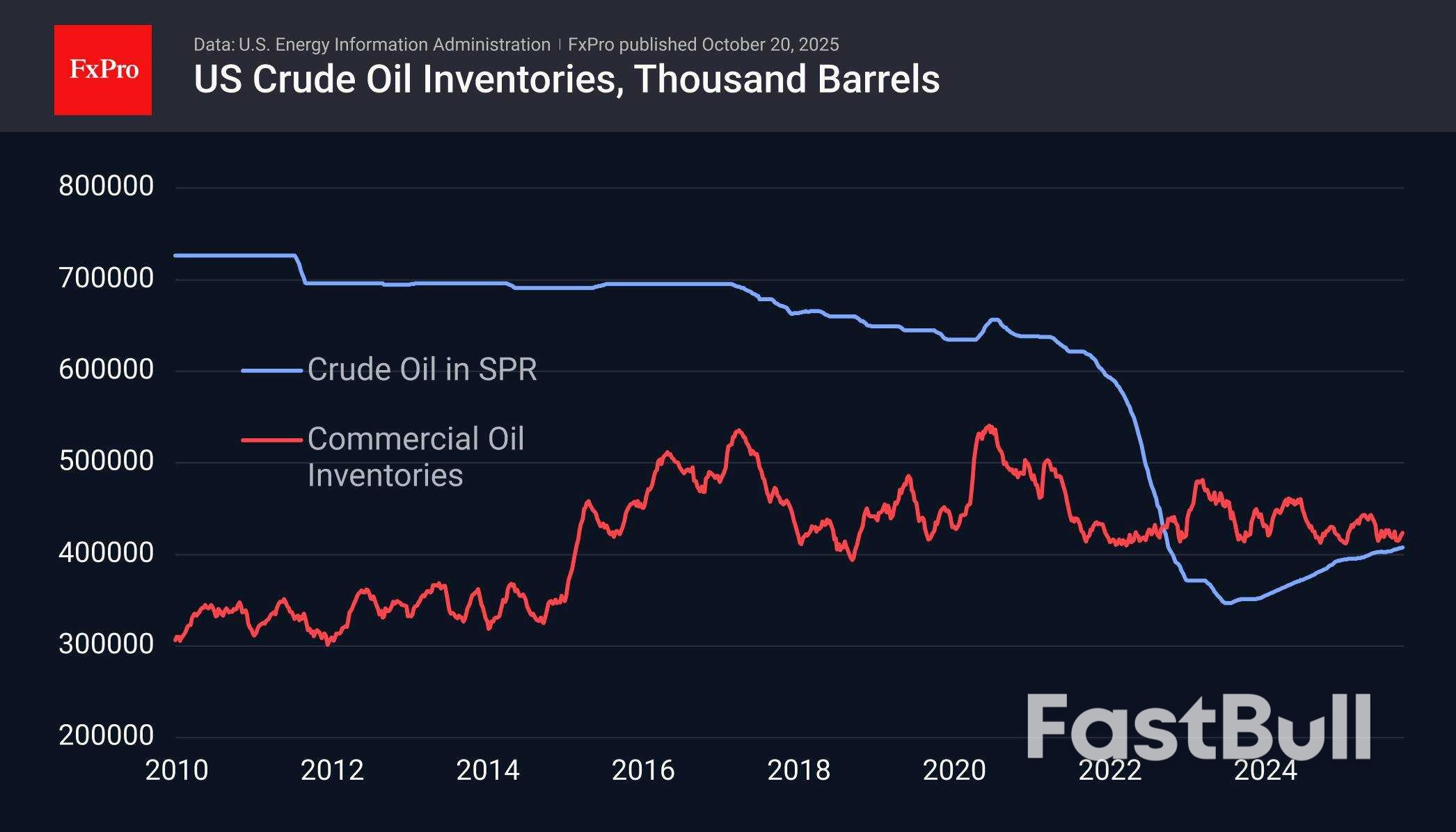

Bloomberg mencatat bahwa sekarang ada hampir 1,2 miliar barel minyak di laut, sebuah rekor sejak puncaknya pada tahun 2020, ketika produksi AS berada pada titik tertinggi dalam sejarah dan Arab Saudi serta Rusia bersaing untuk mendapatkan pangsa pasar, sambil membanggakan potensi mereka.

Situasi saat ini sangat mirip dengan apa yang terjadi lebih dari lima tahun lalu. Data mingguan terbaru menunjukkan rekor tertinggi produksi harian di AS, dengan pasokan sebesar 13,64 juta barel per hari.

Angka inventaris merupakan faktor penstabil. Inventaris komersial di AS berada di kisaran terendah selama dekade terakhir, tetapi angkanya hampir sama pada Januari 2020, dan enam bulan kemudian, angka ini mencetak rekor baru. Namun, tanpa penurunan konsumsi, pertumbuhan pesat seperti itu seharusnya tidak diharapkan. Pemerintah AS juga mungkin akan bergerak lebih aktif untuk membangun kembali cadangan minyak strategis yang dijual pada tahun 2022.

Harga minyak telah berada dalam tren menurun selama lebih dari tiga tahun, dan pada akhir September, penurunannya semakin cepat saat mendekati rata-rata pergerakan 50 minggu dan batas atas kisaran. Batas bawah kisaran ini sekarang mendekati $53 per barel Brent, dengan penurunan menjelang akhir tahun mendekati $50,50 dari harga saat ini $61,00.

Skenario utama untuk minyak adalah penurunan menuju $50 dalam 2-4 bulan ke depan. Di saat yang sama, potensi peningkatan persediaan AS merupakan faktor penstabil yang potensial. Kami berasumsi bahwa situasi persediaan di seluruh dunia kurang lebih sama, tidak termasuk melimpahnya minyak di laut.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar