Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

France (Nord) Balance commerciale (SA) (Octobre)

France (Nord) Balance commerciale (SA) (Octobre)A:--

F: --

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)A:--

F: --

Canada Emploi à temps partiel (SA) (Novembre)

Canada Emploi à temps partiel (SA) (Novembre)A:--

F: --

P: --

Canada Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Canada Emploi à temps plein (SA) (Novembre)A:--

F: --

P: --

Canada Taux de participation à l'emploi (SA) (Novembre)A:--

F: --

P: --

Canada Emploi (SA) (Novembre)A:--

F: --

P: --

U.S. Indice des prix PCE MoM (Septembre)

U.S. Indice des prix PCE MoM (Septembre)A:--

F: --

P: --

U.S. Revenu personnel MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE YoY (SA) (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base YoY (Septembre)A:--

F: --

P: --

U.S. Dépenses personnelles MoM (SA) (Septembre)A:--

F: --

U.S. Prévisions d'inflation à 5-10 ans (Décembre)A:--

F: --

P: --

U.S. Dépenses réelles de consommation personnelle MoM (Septembre)A:--

F: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

U.S. Crédit à la consommation (SA) (Octobre)A:--

F: --

Chine, Mainland Réserve de change (Novembre)

Chine, Mainland Réserve de change (Novembre)A:--

F: --

P: --

Japon Balance commerciale (Octobre)

Japon Balance commerciale (Octobre)A:--

F: --

P: --

Japon PIB nominal révisé QoQ (Troisième trimestre)A:--

F: --

P: --

Chine, Mainland Importations YoY (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations (Novembre)A:--

F: --

P: --

Chine, Mainland Importations (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Balance commerciale (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations YoY (USD) (Novembre)A:--

F: --

P: --

Chine, Mainland Importations en glissement annuel (USD) (Novembre)A:--

F: --

P: --

Allemagne Production industrielle MoM (SA) (Octobre)

Allemagne Production industrielle MoM (SA) (Octobre)A:--

F: --

Zone Euro Indice de confiance des investisseurs Sentix (Décembre)A:--

F: --

P: --

Canada Indice national de confiance économiqueA:--

F: --

P: --

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)--

F: --

P: --

ROYAUME-UNI BRC Overall Retail Sales YoY (Ventes au détail globales) (Novembre)--

F: --

P: --

Australie Taux directeur O/N (emprunts)

Australie Taux directeur O/N (emprunts)--

F: --

P: --

Relevé des taux d'intérêt de la RBA Conférence de presse de la RBA Allemagne Exportations en glissement mensuel (SA) (Octobre)--

F: --

P: --

U.S. NFIB Indice d'optimisme des petites entreprises (SA) (Novembre)--

F: --

P: --

Mexique Inflation à 12 mois (CPI) (Novembre)

Mexique Inflation à 12 mois (CPI) (Novembre)--

F: --

P: --

Mexique IPC de base en glissement annuel (Novembre)--

F: --

P: --

Mexique PPI YoY (Novembre)--

F: --

P: --

U.S. Weekly Redbook Commercial Retail Sales YoY (en anglais)--

F: --

P: --

U.S. JOLTS Offres d'emploi (SA) (Octobre)--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année en cours (Décembre)--

F: --

P: --

U.S. Prévisions de la production de gaz naturel de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

Perspectives énergétiques mensuelles à court terme de l'EIA U.S. Stocks hebdomadaires d'essence API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API Cushing--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole raffiné API--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)--

F: --

P: --

Italie Production industrielle YoY (SA) (Octobre)

Italie Production industrielle YoY (SA) (Octobre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Le cessez-le-feu négocié par Trump à Gaza ne tient qu'à un fil, alors que les responsables locaux affirment que près de 100 Palestiniens ont été tués et environ 230 blessés au total depuis le début du cessez-le-feu le 10 octobre.

Le cessez-le-feu négocié par Trump à Gaza ne tient qu'à un fil, alors que les responsables locaux affirment que près de 100 Palestiniens ont été tués et environ 230 blessés au total depuis le début du cessez-le-feu le 10 octobre.

Israël a lancé dimanche des dizaines de nouvelles frappes aériennes en réponse à ce qu'il a qualifié de « violation flagrante » de l'accord par le Hamas, ce que le groupe militant a nié. Selon des sources à Gaza, au moins 44 personnes ont été tuées lors de ces frappes.

L'armée israélienne (IDF) avait déclaré que « des terroristes avaient tiré un missile antichar et des coups de feu » en direction de ses troupes à Rafah, tuant deux soldats – mais cette déclaration a été accueillie par une déclaration du Hamas affirmant qu'il n'était « pas au courant » de tels combats.

Mais la partie palestinienne accuse Israël de violations tout en avertissant que ces frappes pourraient « pousser la situation vers un effondrement total ».

Mais dimanche soir, l'armée israélienne a déclaré qu'elle « avait commencé à appliquer à nouveau le cessez-le-feu », mais a ensuite affirmé qu'elle « répondrait fermement à toute violation de celui-ci ».

« L'armée a ensuite déclaré avoir repris l'application du cessez-le-feu, et le responsable a confirmé que les livraisons d'aide reprendraient lundi », écrit France24 . « Le responsable a requis l'anonymat, n'étant pas autorisé à aborder le sujet avec les médias. »

Le président Trump a cherché à minimiser l'intensification des hostilités ce week-end. Il a déclaré aux journalistes que le cessez-le-feu était toujours en vigueur, mais que le Hamas s'était montré « turbulent et avait procédé à des tirs ». Il a précisé qu'il pourrait s'agir de « rebelles au sein » du groupe armé. « Quoi qu'il en soit, la situation sera gérée correctement. Avec fermeté, mais correctement », a-t-il ajouté.

L'envoyé spécial Steve Witkoff et le gendre de Trump, Jared Kushner, sont rentrés en Israël, dans le cadre des efforts visant à garantir la poursuite du fragile cessez-le-feu, et après qu'Israël a temporairement empêché l'aide d'atteindre la bande de Gaza, mais a ensuite rouvert au moins un poste frontière lundi matin.

Kushner a déclaré à CBS ce week-end : « Le message le plus important que nous avons essayé de transmettre aux dirigeants israéliens est que, maintenant que la guerre est terminée, si vous voulez intégrer Israël au Moyen-Orient élargi, vous devez trouver un moyen d'aider le peuple palestinien à prospérer et à s'améliorer. »

Les médias israéliens rapportent également que le vice-président JD Vance se rendra également en Israël mardi, l'aéroport international Ben Gourion de Tel Aviv étant le premier à signaler qu'il a reçu l'ordre de faire des préparatifs.

Parallèlement, Al Jazeera met en lumière un autre problème urgent auquel sont confrontés les Palestiniens : les risques sanitaires toxiques qui s'accumulent dans les villes et les rues. « Les services publics ont été suspendus pendant la guerre et les déchets se sont accumulés. Les responsables municipaux affirment qu'il faut débarrasser les rues de Gaza de ces montagnes d'ordures immondes », rapporte la chaîne . « Ces montagnes d'ordures représentent un grave risque sanitaire. »

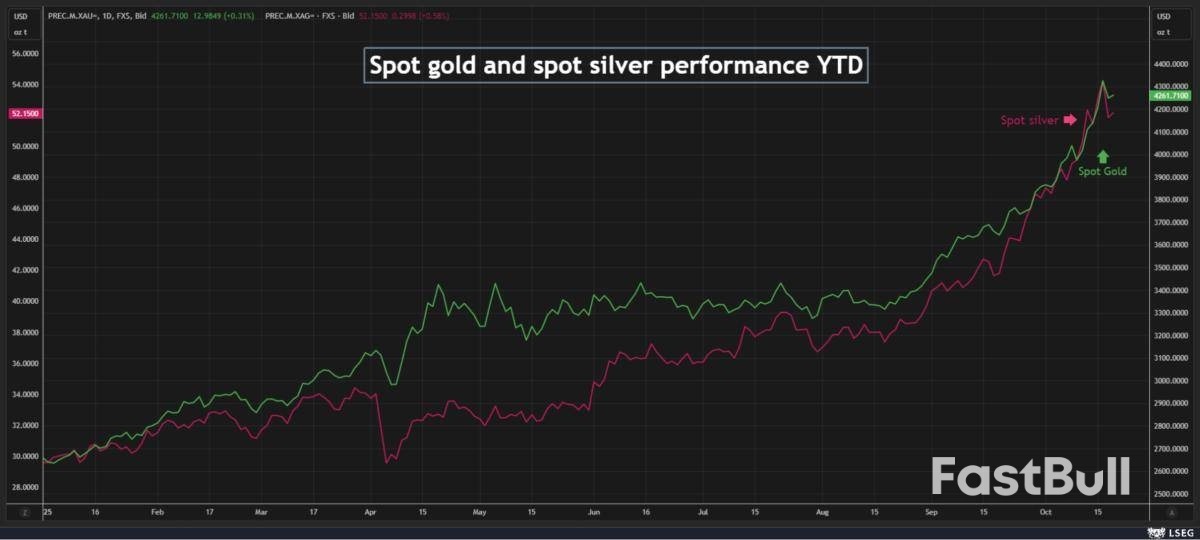

Les prix de l'or ont légèrement augmenté lundi après un rallye record, soutenus par les attentes de nouvelles baisses des taux américains et par la demande de valeurs refuges liée à la fermeture du gouvernement à Washington, tandis que les investisseurs attendaient les indications des prochaines négociations commerciales entre les États-Unis et la Chine.

L'or au comptant était en hausse de 0,3% à 4 256,284 dollars l'once, à 11h39 GMT. Les contrats à terme sur l'or américain pour livraison en décembre ont grimpé de 1,6% à 4 280,40 dollars l'once.

L'argent au comptant a augmenté de 0,3% à 51,98 $, se redressant légèrement après avoir chuté de 4,4% vendredi après avoir atteint un record de 54,47 $ plus tôt dans la journée.

« Nous maintenons les cours de l'or bien au-dessus de 4 000 dollars et de l'argent à 50 dollars, et tant que nous le ferons, je ne m'attends pas à une liquidation importante sur le marché », a déclaré Ole Hansen, responsable de la stratégie des matières premières chez Saxo Bank, ajoutant que l'or est toujours très haussier.

La fermeture du gouvernement américain continue d'apporter un soutien sous-jacent tandis que la prochaine réunion entre les États-Unis et la Chine sera au centre des préoccupations, a ajouté Hansen.

Le président américain Donald Trump a déclaré vendredi que son projet d'imposer des droits de douane de 100 % sur les marchandises en provenance de Chine ne serait pas tenable, ajoutant qu'il rencontrerait le président chinois Xi Jinping dans deux semaines.

L'or, qui a atteint plusieurs records cette année – le plus récent vendredi à 4 378,69 dollars – a repris de la vigueur la semaine dernière après la menace américaine de fortes hausses de droits de douane en raison des contrôles chinois sur les exportations de terres rares. Mais il a chuté de plus de 1,8 % vendredi suite aux propos de Trump.

Les données de l'IPC américain, retardées en raison de la fermeture des administrations publiques américaines, seront publiées vendredi, quelques jours avant la réunion de politique monétaire de la Fed des 28 et 29 octobre. Elles devraient indiquer que l'inflation sous-jacente s'est maintenue à 3,1 % en septembre.

Il est largement attendu que la Réserve fédérale américaine réduise à nouveau ses taux d’intérêt d’un quart de point de pourcentage.

Pendant ce temps, la croissance économique de la Chine a ralenti pour atteindre son rythme le plus faible depuis un an au troisième trimestre.

« La faiblesse du marché immobilier chinois reste une source essentielle de soutien pour le marché de l'or », a déclaré Hansen.

Ailleurs, le platine a chuté de 0,8% à 1 596,95 $ l'once et le palladium a chuté de près de 2% à 1 445,24 $ l'once.

L'activité d'introduction en bourse du secteur de l'assurance en 2025 a montré de forts contrastes régionaux. Si les États-Unis ont connu une forte hausse, les assureurs technologiques captant l'attention des investisseurs, l'activité au Royaume-Uni et en Europe a été modérée en raison de pénuries de liquidités et de difficultés de valorisation. Aux États-Unis, l'introduction en bourse de Neptune Insurance pour 3,1 milliards de dollars, l'introduction en bourse de Slide Insurance pour 2,6 milliards de dollars et l'introduction en bourse d'Exzeo Group, filiale de HCI Group, qui vise une valorisation pouvant atteindre 2 milliards de dollars lors de son introduction en bourse américaine, témoignent d'un appétit accru des investisseurs pour les activités rentables du secteur de l'assurance.

Cristiano Dalla Bona, co-responsable des marchés de capitaux actions américains chez Mergermarket, a déclaré que cette dernière vague d'introductions en bourse du secteur de l'assurance aux États-Unis se distingue par « l'étendue des modèles économiques mis sur le marché, avec une attention particulière portée aux offres d'insurtech ». M. Dalla Bona a souligné que si certaines plateformes d'assurance présentent une exposition significative à la souscription, d'autres – notamment les MGA et les entreprises gérées par des courtiers – sont peu gourmandes en actifs. Il a ajouté : « Le modèle du courtier est particulièrement attractif car il ne nécessite pas de risque de souscription, fonctionne avec une faible intensité capitalistique et reste un secteur profondément fragmenté, offrant de nombreuses opportunités de croissance par consolidation. »

Le marché américain bénéficie d’une base d’investisseurs new-yorkaise solide et experte en matière d’assurance, d’un environnement réglementaire favorable aux offres publiques et d’une prime de valorisation qui a augmenté à la suite de la pandémie de COVID-19.

En revanche, l'activité d'introduction en bourse en Europe et à Londres reste modérée en 2025. La Bourse de Londres n'a enregistré que neuf nouvelles cotations au premier semestre de cette année, dont aucune dans le secteur de l'assurance. L'incertitude des marchés, les tensions géopolitiques et les défis macroéconomiques ont freiné l'appétit des investisseurs et retardé de nombreux projets d'introduction en bourse. Certaines des introductions en bourse espérées dans le secteur de l'assurance en Europe ne se sont pas concrétisées. Inigo, autrefois considéré comme un candidat sérieux à l'introduction en bourse, a opté pour l'acquisition plutôt que pour une introduction en bourse. De même, Canopius, dirigé par Centerbridge Partners, a retiré son projet d'introduction en bourse plus tôt cette année.

Aspen Insurance, étroitement liée au marché londonien, a préféré s'introduire en bourse à New York, recherchant des valorisations plus élevées et des conditions plus favorables sur le marché américain. Elle a depuis accepté d'être rachetée par Sompo pour un montant de 3,5 milliards de dollars, sous réserve des autorisations réglementaires. Malgré ces difficultés, les analystes restent prudemment optimistes quant à un probable rebond de l'activité en Europe dans les mois à venir, alimenté par les réformes réglementaires et la reprise des activités de gestion. Néanmoins, l'environnement demeure averse au risque et privilégie la rentabilité et la résilience.

Erickson Davis, responsable des actions européennes chez KBW, a déclaré : « D'une manière générale, l'activité d'introduction en bourse dans l'UE et au Royaume-Uni a été modérée par rapport aux États-Unis. » Il a souligné les écarts de liquidité : « Le profil de liquidité des plateformes de cotation est un facteur majeur, notamment dans le secteur de l'assurance, où la composition de l'activité ou le profil de distribution de l'entreprise est souvent international, ce qui offre une plus grande flexibilité dans la décision d'introduction en bourse. » Cette dynamique est évidente dans les valorisations des assureurs. Les actions américaines, plus liquides, qui ont permis de jouer sur un marché difficile, ont constitué des investissements plus faciles pour les gestionnaires de fonds internationaux que les alternatives britanniques ou européennes, moins liquides. M. Davis a ajouté : « Nous estimons que les multiples de valorisation relatifs de plusieurs assureurs cotés au Royaume-Uni et dans l'UE sont trop bas pour être ignorés, notamment compte tenu de la dynamique du rendement du capital. »

L'après-pandémie a également modifié les primes de valorisation. « Il convient également de noter qu'après la COVID-19, une prime de valorisation est apparue pour les assureurs cotés aux États-Unis. Ce phénomène est particulièrement marqué dans le secteur de la réassurance, si l'on compare les actions des Bermudes à celles du Lloyd's », a déclaré Davis. Selon Lukas Muehlbauer, chercheur associé et directeur Europe d'IPOx, les défis auxquels fait face Londres sont exacerbés par les difficultés d'accès au marché liées au Brexit et les difficultés macroéconomiques.

« Les nouvelles règles de cotation du Royaume-Uni, visant à simplifier les exigences et à attirer davantage d'entreprises, constituent un pas dans la bonne direction », a déclaré Muehlbauer. Il a ajouté que « d'importants candidats européens à l'introduction en bourse ont opté pour la vente plutôt que pour la cotation ». L'acquisition d'Inigo par l'assureur hypothécaire américain Radian, pour 1,7 milliard de dollars, en est un exemple, ce qui « a retiré un autre candidat potentiel à l'introduction en bourse d'une liste déjà restreinte d'entreprises londoniennes potentielles », selon Muehlbauer.

Dans ce contexte, Oliver Bäte, PDG d'Allianz, a reconnu l'attrait des marchés américains plus profonds. « Pour le plus grand assureur européen, il serait actuellement rationnel de s'installer à la Bourse de New York », a-t-il déclaré lors de la Conférence sur la place financière de la Bundesbank à Francfort en septembre. Un rapport de 2024 de l'ancien président de la Banque centrale européenne, Mario Draghi, sur la compétitivité européenne a mis en lumière ces défis structurels, soulignant que « les marchés de capitaux européens restent fragmentés ».

Cette fragmentation entraîne des « coûts de conformité et des inefficacités plus élevés », qui pèsent lourdement sur les entreprises qui cherchent à être cotées en Europe, indique le rapport. Les observations de Draghi et Bäte soulignent la situation structurelle difficile des assureurs européens, qui sont confrontés à une liquidité plus faible et à un soutien limité des marchés de capitaux par rapport à leurs homologues américains. Évoquant la portée des doubles cotations, Gerald Glombicki, directeur principal de Fitch, a déclaré : « Peu d'entreprises le font, car c'est assez coûteux et les contraintes réglementaires sont nombreuses, et certaines de celles qui le font ne bénéficient pas de la double cotation. »

Parallèlement, M. Muehlbauer, d'IPOx, a souligné les limites du croisement des marchés. « Certains assureurs européens pourraient envisager une double cotation aux États-Unis pour toucher un plus large bassin d'investisseurs, mais ils pourraient également devoir prendre en compte des frais de souscription plus élevés en moyenne et une exposition accrue aux litiges aux États-Unis. Ce n'est donc pas un choix automatique », a-t-il déclaré.

Dans un contexte de ralentissement de la croissance et de tensions commerciales croissantes, les dirigeants chinois se sont réunis à Pékin pour esquisser les politiques des cinq prochaines années. Le problème, c'est qu'il est déjà assez difficile de gérer les cinq prochains jours, alors que le président américain Donald Trump accentue la pression douanière.

S'exprimant depuis Air Force One dimanche, Trump a cité les terres rares, le fentanyl et le soja comme les principaux sujets de discorde entre les États-Unis et la Chine, juste avant le retour des deux parties à la table des négociations et alors qu'une trêve commerciale fragile approche de son terme. Quelques jours plus tôt, le dirigeant américain avait menacé d'imposer des droits de douane de 100 % sur les expéditions chinoises, après que Pékin s'est engagé à exercer un contrôle étendu sur ces minerais.

Alors que le président Xi Jinping et ses responsables se sont habitués à faire face aux menaces de Trump, en ignorant la première guerre commerciale et en maintenant les moteurs des exportations en marche jusqu'à la deuxième, l'incertitude tarifaire ne peut que compliquer leur planification.

Chang Shu, Eric Zhu et David Qu de Bloomberg Economics s'attendent à une approche plus équilibrée entre croissance, équité et sécurité, reflétant une compréhension plus approfondie de la manière dont ces objectifs se renforcent mutuellement.

« Cette trilogie de priorités pourrait marquer un tournant par rapport au modèle de croissance à tout prix des anciens plans et à l'accent accru mis sur l'équité et la sécurité des deux derniers », ont-ils écrit. Concernant le commerce, Pékin « signalera probablement un passage d'une approche mercantiliste de longue date à une ouverture plus bilatérale avec un engagement mondial diversifié ».

Mais cela ne veut pas dire que la croissance, qui a atteint son rythme le plus faible depuis un an au troisième trimestre, ne sera plus une priorité.

Les économistes chinois de Standard Chartered, Shuang Ding et Hunter Chan, affirment que les récentes délibérations dans les cercles politiques indiquent qu'une croissance moyenne de 4,7 à 4,8 % est souhaitée pour la période 2026-2030, pour ouvrir la voie à un doublement du PIB de 2020 d'ici 2035.

Pour y parvenir, Pékin cherchera à stimuler la productivité dans un contexte de vieillissement de la population et de restrictions technologiques imposées par l'Occident, affirment-ils. Les propositions politiques spécifiques à cette période pourraient porter sur :

Les autorités pourraient considérer les cinq prochaines années comme une bonne occasion de promouvoir l'utilisation du renminbi dans le commerce et l'investissement internationaux, ont-ils déclaré.

Larry Hu, économiste de Macquarie spécialisé dans la Chine, s'attend à ce qu'une approche à trois volets sous-tende la politique au cours des cinq prochaines années :

« Pour atteindre son objectif de croissance, Pékin n'aura d'autre choix que de stimuler la demande intérieure », a déclaré M. Hu. « Pour les investisseurs, c'est l'élément le plus important à surveiller, même si le calendrier dépend moins du plan quinquennal élaboré par Pékin que des politiques de Washington. »

Après avoir été retardé par la fermeture des administrations publiques américaines, le Bureau of Labor Statistics publiera vendredi l'indice des prix à la consommation de septembre. Ces données, initialement prévues pour le 15 octobre, fourniront aux responsables de la Réserve fédérale des informations cruciales sur l'inflation avant leur réunion de politique monétaire la semaine suivante.

Ailleurs, les données sur l'inflation du Japon au Royaume-Uni, les indices des directeurs d'achat des principales économies et le premier résumé d'une réunion des responsables de la banque centrale suisse figureront parmi les points forts.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire