Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

ROYAUME-UNI Balance commerciale (Octobre)

ROYAUME-UNI Balance commerciale (Octobre)A:--

F: --

P: --

ROYAUME-UNI Indice de l'industrie des services MoMA:--

F: --

P: --

ROYAUME-UNI Production dans le secteur de la construction en glissement annuel (Octobre)A:--

F: --

P: --

France (Nord) IPCH final MoM (Novembre)

France (Nord) IPCH final MoM (Novembre)A:--

F: --

P: --

Chine, Mainland Croissance de l'encours des prêts YoY (Novembre)

Chine, Mainland Croissance de l'encours des prêts YoY (Novembre)A:--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)A:--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)A:--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)A:--

F: --

P: --

Inde CPI YoY (Novembre)

Inde CPI YoY (Novembre)A:--

F: --

P: --

Inde Croissance des dépôts YoYA:--

F: --

P: --

Brésil Croissance de l'industrie des services en glissement annuel (Octobre)

Brésil Croissance de l'industrie des services en glissement annuel (Octobre)A:--

F: --

P: --

Mexique Production industrielle YoY (Octobre)

Mexique Production industrielle YoY (Octobre)A:--

F: --

P: --

République dominicaine Balance commerciale (Octobre)

République dominicaine Balance commerciale (Octobre)A:--

F: --

P: --

Le président de la Fed de Philadelphie, Henry Paulson, prononce un discours

Le président de la Fed de Philadelphie, Henry Paulson, prononce un discours Canada Permis de construire MoM (SA) (Octobre)

Canada Permis de construire MoM (SA) (Octobre)A:--

F: --

P: --

Canada Ventes en gros YoY (Octobre)A:--

F: --

P: --

Canada Stocks de gros MoM (Octobre)A:--

F: --

P: --

Canada Stocks de gros en glissement annuel (Octobre)A:--

F: --

P: --

Canada Ventes en gros MoM (SA) (Octobre)A:--

F: --

P: --

Allemagne Compte courant (hors SA) (Octobre)

Allemagne Compte courant (hors SA) (Octobre)A:--

F: --

P: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

Japon Indice Tankan de diffusion de l'activité manufacturière (Quatrième trimestre)

Japon Indice Tankan de diffusion de l'activité manufacturière (Quatrième trimestre)A:--

F: --

P: --

Japon Indice Tankan de diffusion de l'activité non manufacturière de grande ampleur (Quatrième trimestre)A:--

F: --

P: --

Japon Indice Tankan des perspectives des grandes entreprises non manufacturières (Quatrième trimestre)A:--

F: --

P: --

Japon Indice Tankan des perspectives de l'industrie manufacturière (Quatrième trimestre)A:--

F: --

P: --

Japon Indice Tankan de l'activité manufacturière (Quatrième trimestre)A:--

F: --

P: --

Japon Indice de diffusion Tankan pour les grandes entreprises manufacturières (Quatrième trimestre)A:--

F: --

P: --

Japon Tankan - Dépenses d'investissement des grandes entreprises en glissement annuel (Quatrième trimestre)A:--

F: --

P: --

ROYAUME-UNI Indice Rightmove des prix de l'immobilier en glissement annuel (Décembre)A:--

F: --

P: --

Chine, Mainland Production industrielle en glissement annuel (YTD) (Novembre)--

F: --

P: --

Chine, Mainland Taux de chômage dans les zones urbaines (Novembre)--

F: --

P: --

Arabie Saoudite CPI YoY (Novembre)

Arabie Saoudite CPI YoY (Novembre)--

F: --

P: --

Zone Euro Production industrielle YoY (Octobre)

Zone Euro Production industrielle YoY (Octobre)--

F: --

P: --

Zone Euro Production industrielle MoM (Octobre)--

F: --

P: --

Canada Ventes de logements existants MoM (Novembre)--

F: --

P: --

Zone Euro Total des avoirs de réserve (Novembre)--

F: --

P: --

ROYAUME-UNI Taux d'inflation attendu--

F: --

P: --

Canada Indice national de confiance économique--

F: --

P: --

Canada Mises en chantier de logements neufs (Novembre)--

F: --

P: --

U.S. Indice de l'emploi manufacturier de la Fed de New York (Décembre)--

F: --

P: --

U.S. Indice NY Fed Manufacturing (Décembre)--

F: --

P: --

Canada IPC de base en glissement annuel (Novembre)--

F: --

P: --

Canada Commandes en cours dans l'industrie manufacturière MoM (Octobre)--

F: --

P: --

U.S. Indice d'acquisition des prix de la Fed de New York pour l'industrie manufacturière (Décembre)--

F: --

P: --

U.S. NY Fed Manufacturing New Orders Index (en anglais) (Décembre)--

F: --

P: --

Canada Nouvelles commandes manufacturières MoM (Octobre)--

F: --

P: --

Canada Indice de base MoM (Novembre)--

F: --

P: --

Canada Indice des prix à la consommation (IPC) ajusté YoY (SA) (Novembre)--

F: --

P: --

Canada Stocks manufacturiers MoM (Octobre)--

F: --

P: --

Canada CPI YoY (Novembre)--

F: --

P: --

Canada IPC MoM (Novembre)--

F: --

P: --

Canada IPC en glissement annuel (SA) (Novembre)--

F: --

P: --

Canada Indice de référence MoM (SA) (Novembre)--

F: --

P: --

Canada IPC MoM (SA) (Novembre)--

F: --

P: --

Le gouverneur de la Réserve fédérale, Milan, a prononcé un discours U.S. Indice NAHB du marché du logement (Décembre)--

F: --

P: --

Australie Composite PMI Prelim (Décembre)

Australie Composite PMI Prelim (Décembre)--

F: --

P: --

Australie Service PMI Prelim (Décembre)--

F: --

P: --

Australie PMI manufacturier préliminaire (Décembre)--

F: --

P: --

Japon PMI manufacturier préliminaire (SA) (Décembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Le secteur pétrolier et gazier malaisien pourrait s'attendre à des perspectives d'activité intérieure modérées jusqu'en 2026, en raison de la volatilité des prix du pétrole, de la baisse des dépenses d'investissement en amont, de la réduction de la portée des travaux en mer et des retards potentiels dans les nouveaux projets, notamment le développement des champs marginaux, a déclaré CIMB Securities.

Le secteur pétrolier et gazier malaisien pourrait s'attendre à des perspectives d'activité intérieure modérées jusqu'en 2026, en raison de la volatilité des prix du pétrole, de la baisse des dépenses d'investissement en amont, de la réduction de la portée des travaux en mer et des retards potentiels dans les nouveaux projets, notamment le développement des champs marginaux, a déclaré CIMB Securities.

Le nombre limité d'emplois disponibles maintiendrait également une concurrence intense entre les prestataires de services, a-t-on indiqué, reprenant l'exemple de la réduction de 42 % des investissements en amont de la compagnie pétrolière nationale PETRONAS au premier semestre 2025.

« Les arrêts techniques des installations terrestres restent le principal catalyseur à court terme, profitant aux entreprises disposant de capacités et d'une présence opérationnelle établies », a-t-on indiqué.

Les travaux d'entretien des friches industrielles « restent également ciblés et spécifiques à chaque projet », a-t-on indiqué.

CIMB Securities adopte une position « neutre » sur le secteur, car les bénéfices de base devraient atteindre leur plus bas niveau depuis plus d'une décennie en 2025, avant de se redresser en 2026, mais rester aux niveaux observés au plus fort de la pandémie en 2020.

Le différend persistant entre PETRONAS et la société d'État sarawakienne Petroleum Sarawak Bhd (PETROS) a également affecté le moral des troupes, a-t-on indiqué.

« Les questions clés relatives aux licences, aux droits sur les ressources et aux droits à revenus [ne sont] toujours pas résolues », a-t-il été indiqué.

Cela a contribué aux retards dans l'approbation des projets et a freiné la confiance des investisseurs, les producteurs de pétrole « adoptant vraisemblablement une position plus prudente à l'égard de leurs engagements dans de nouveaux développements », a-t-on ajouté.

Le durcissement soudain des positions des marchés de la zone euro cette semaine sera probablement scruté de près. Pour justifier cette position, la croissance devrait continuer de s'améliorer et l'inflation ne devrait pas descendre en dessous des prévisions de la Banque centrale européenne. Parallèlement, les risques (géo)politiques devraient rester maîtrisés et Trump ne devrait pas surprendre l'Europe avec de nouvelles mesures politiques. La liste est longue. Et même si tous ces éléments font partie de nos prévisions de base, nous doutons que la situation se déroule sans encombre à partir de maintenant.

Il est intéressant de noter que les swaps d'inflation n'ont guère évolué lors du réajustement plus général des taux. Le swap d'inflation à 2 ans se situe toujours juste en dessous de 1,8 %, ce qui reflète l'écart plus faible que prévu par la BCE concernant l'IPC. Le fait que les taux réels aient joué un rôle prépondérant suggère que les marchés ont revu leur appréciation de la réaction de la BCE. Bien qu'une désinflation à court terme soit toujours anticipée, la BCE pourrait tout simplement juger moins nécessaire un nouvel assouplissement de sa politique monétaire. Nous suivrons avec intérêt si la position restrictive de Schnabel sera plus largement partagée lors de la réunion de la BCE la semaine prochaine.

Au vu de tout cela, les marchés ont peut-être adopté une attitude trop restrictive trop rapidement, et si le sentiment du marché rencontre ne serait-ce que de légères difficultés, nous pourrions bien assister à un repli partiel. Il convient de rappeler que le sentiment général du marché est particulièrement positif en ce moment. La volatilité implicite de l'indice Euro STOXX est à son plus bas niveau de l'année, tandis que l'indice S&P 500 américain s'approche de nouveaux records. La question est de savoir si les investisseurs sont prêts à maintenir leur prise de risque à l'approche des fêtes de fin d'année. Après une année tumultueuse, on peut imaginer qu'une certaine prudence pendant cette période nous apporte une plus grande sérénité.

Aux États-Unis, le taux SOFR à 3 mois a enfin atteint, ou presque, le même niveau que le taux SOFR à 10 ans (cette semaine même) et devrait continuer à baisser, ce qui aura un impact structurel positif sur les performances des emprunteurs à taux fixe. C'est la première fois depuis le second semestre 2022 (et brièvement en janvier 2025) que le taux SOFR à 10 ans est supérieur à la plupart des taux variables. Pour les acteurs qui hésitaient à passer à un taux variable en raison de l'impact négatif sur les performances, cette perspective disparaît (du moins tant que le taux SOFR à 10 ans reste élevé). Par ailleurs, l'un des avantages de fixer un taux fixe à 10 ans réside dans la valorisation positive que nous anticipons, le taux SOFR à 10 ans se rapprochant des 4 %.

Après la publication des estimations mensuelles du PIB britannique pour octobre, le calendrier économique est plutôt vide. On attend toutefois les interventions de Paulson et Goolsbee, membres de la Réserve fédérale, sur les perspectives économiques américaines. Fitch publiera une analyse de la notation du FESF et du MES.

Points clés :

En Thaïlande, les prix du riz ont atteint leur plus haut niveau en plus de six mois en raison des inquiétudes liées aux inondations concernant l'approvisionnement et des anticipations d'une demande plus forte après l'engagement de la Chine à acheter du riz, tandis que les prix en Inde et au Vietnam sont restés inchangés.

Le riz thaïlandais à 5 % de brisures (RI-THBKN5-P1) était coté à 400 dollars la tonne, contre 375 dollars la semaine dernière. Les prix ont atteint leur plus haut niveau depuis le 29 mai.

Les opérateurs anticipent une hausse de la demande, la Chine s'apprêtant à finaliser un accord sur le riz d'ici la fin du mois, suite à son engagement d'acheter 500 000 tonnes de riz à la Thaïlande.

« L’accord avec la Chine et la perspective d’achats accrus en provenance des Philippines dynamisent le marché », a déclaré un négociant en riz basé à Bangkok.

Le commerçant a également ajouté que l'approvisionnement avait diminué en raison des récentes inondations dans de nombreuses régions du pays.

Les prix des exportations de riz indien sont restés stables cette semaine, la chute de la roupie vers un niveau record ayant permis aux négociants de compenser la hausse des prix du paddy sur le marché local.

Le riz étuvé indien à 5 % de brisures s'est négocié cette semaine entre 347 et 354 dollars la tonne, un prix inchangé par rapport à la semaine dernière. Le riz blanc indien à 5 % de brisures s'est quant à lui vendu entre 340 et 345 dollars la tonne cette semaine.

« Les prix du paddy restent élevés parce que le gouvernement achète au prix minimum garanti majoré, ce qui incite également les négociants à proposer des tarifs plus élevés », a déclaré un exportateur basé à Calcutta.

Jeudi, la roupie indienne a chuté près d'un niveau record face au dollar, ce qui a permis aux traders d'engranger des gains en roupies grâce aux ventes à l'étranger.

Le riz brisé vietnamien à 5 % (RI-VNBKN5-P1) était proposé jeudi à 365-370 dollars la tonne métrique, un prix inchangé par rapport à la semaine précédente, selon les négociants.

« Les ventes sont lentes en raison d'une faible demande », a déclaré un commerçant basé à Hô Chi Minh-Ville.

Les exportations de riz du Vietnam ont chuté de 49,1 % en novembre par rapport à l'année précédente, pour atteindre 358 000 tonnes, selon les données gouvernementales.

Parallèlement, le Bangladesh a approuvé l'achat de 50 000 tonnes de riz par le biais d'un appel d'offres international ouvert. Malgré des stocks et des rendements satisfaisants, le gouvernement peine toujours à contenir les prix du riz.

Alors que les ventes intérieures du leader chinois des véhicules électriques, BYD, souffrent de la concurrence sur le segment des voitures à bas prix qui avait été le moteur de sa croissance, le constructeur automobile fonde ses espoirs de montée en gamme sur d'autres marques.

Les ventes mondiales de véhicules neufs de BYD ont chuté de 12 % en octobre par rapport à l'année précédente, pour atteindre 441 706 unités. Ce recul fait suite à une baisse en septembre, la première enregistrée par BYD en 19 mois.

BYD peine à s'imposer sur le marché chinois, malgré la croissance de ses ventes à l'étranger. En octobre 2024, la marque avait vendu environ 470 000 voitures particulières en Chine, contre seulement 360 000 unités en octobre de cette année, véhicules utilitaires compris.

Pour tenter de renouer avec la croissance, BYD mise sur deux marques : Denza et Fangchengbao.

Le Fangchengbao, véhicule tout-terrain, a commencé à livrer des véhicules à ses clients en novembre 2023 et prévoit d'élargir sa gamme pour inclure une berline en 2026. BYD le positionne comme une marque non conventionnelle, s'adressant à un créneau non couvert par les véhicules grand public de la société, tels que les séries Ocean et Dynasty.

La gamme Bao de véhicules hybrides rechargeables tout-terrain promet des performances élevées même sur terrain accidenté. La gamme Tai, conçue pour une utilisation aussi bien hors route qu'en ville, a été lancée cette année.

Le Fangchengbao Bao 5 est plus puissant que le Tai 7, plus récent, mais aussi plus cher. (Photo : Shizuka Tanabe)

Le Fangchengbao Bao 5 est plus puissant que le Tai 7, plus récent, mais aussi plus cher. (Photo : Shizuka Tanabe)La Tai 7 est une hybride rechargeable, comme la Bao 5, et de taille comparable. Ce modèle offre une puissance et une accélération inférieures à celles de la Bao 5, et son design extérieur est sobre et axé sur la conduite urbaine. Son prix de départ est de 179 800 yuans (environ 25 500 dollars), soit 60 000 yuans de moins que la Bao 5.

La Tai 7 s'est vendue à environ 20 000 exemplaires en octobre, contribuant ainsi à porter les ventes de Fangchengbao à 31 052 véhicules ce mois-là, soit une augmentation d'environ 400 % par rapport à l'année précédente. La Tai 7 est devenue le plus grand succès de Fangchengbao à ce jour.

« Nous avons actuellement un délai de livraison de six à huit semaines, nous allons donc augmenter notre capacité de production pour répondre à la demande », a déclaré Xiong Tianbo, directeur général de Fangchengbao, aux médias chinois.

Denza fait face à des ventes atones pour son monospace phare, le D9. Le D9 a subi un coup dur en début d'année lorsque Great Wall Motor, sous sa marque de véhicules à énergies nouvelles Wey, a lancé un modèle appelé Gaoshan.

Une version du Gaoshan de même taille que le D9 est vendue à 309 800 yuans, soit un prix similaire. Gaoshan propose également des versions plus petites et plus grandes, élargissant ainsi le choix des clients et réduisant l'attrait du D9.

En juin, Denza a été dépassée par Fangchengbao en termes de volume de ventes, cette dernière devenant ainsi la deuxième marque du groupe BYD, qui compte quatre marques. De janvier à octobre, Fangchengbao a vendu plus de 140 000 unités, contre plus de 120 000 pour Denza.

Xiong a déclaré que Fangchengbao devrait dépasser les 200 000 unités cette année.

Pour redresser la situation, Denza a lancé fin octobre un SUV baptisé N8L. Positionnant le N8L comme une voiture familiale haut de gamme, BYD espère le différencier de Fangchengbao et des autres marques.

Yangwang, la marque de luxe du groupe, se spécialise dans les véhicules à énergies nouvelles de haute technologie, proposés aux alentours d'un million de yuans. Parmi ses modèles figurent la berline U7, capable d'accélérer de 0 à 100 km/h en 2,9 secondes, et le SUV U8, qui peut flotter et se déplacer sur l'eau.

La marge bénéficiaire nette de BYD se réduit, passant de 5,8 % au cours du trimestre juillet-septembre 2024 à 4 % au cours du même trimestre de cette année, sous l'effet de la concurrence accrue sur le segment des véhicules grand public. Pour améliorer la rentabilité, le segment des prix supérieurs à 150 000 yuans revêt une importance croissante.

Comme prévu, la Banque nationale suisse (BNS) a maintenu ses taux d'intérêt à 0,00 % lors de sa réunion de décembre, malgré une inflation ayant atteint le bas de sa fourchette cible.

Les responsables de la politique monétaire de la BNS ont souligné leur engagement à éviter les taux d'intérêt négatifs et ont indiqué que la politique monétaire pourrait rester inchangée pendant une période prolongée.

Points clés à retenir

La banque centrale a également réaffirmé sa volonté d'intervenir sur les marchés des changes « si nécessaire », même si les responsables présents à la conférence de presse ont souligné que les taux d'intérêt restent leur principal outil de politique monétaire, ce qui marque une évolution notable par rapport à la période pré-pandémique où les interventions sur le marché des changes étaient plus largement utilisées.

La banque centrale a néanmoins revu à la baisse ses prévisions d'inflation trimestrielle, tablant désormais sur seulement 0,1 % au premier trimestre 2026, 0,2 % au deuxième trimestre et 0,3 % au troisième trimestre, contre respectivement 0,5 %, 0,5 % et 0,6 % dans les projections de septembre.

Lors de la conférence de presse qui a suivi, le gouverneur Martin Schlegel, accompagné du vice-président Antoine Martin et de la membre du conseil d'administration Petra Tschudin, a réaffirmé leur ferme opposition aux taux d'intérêt négatifs. La banque centrale a clairement indiqué ces derniers mois les « effets indésirables » des taux négatifs, notamment les distorsions des marchés financiers, la pression sur la rentabilité des banques et les conséquences imprévues pour les épargnants.

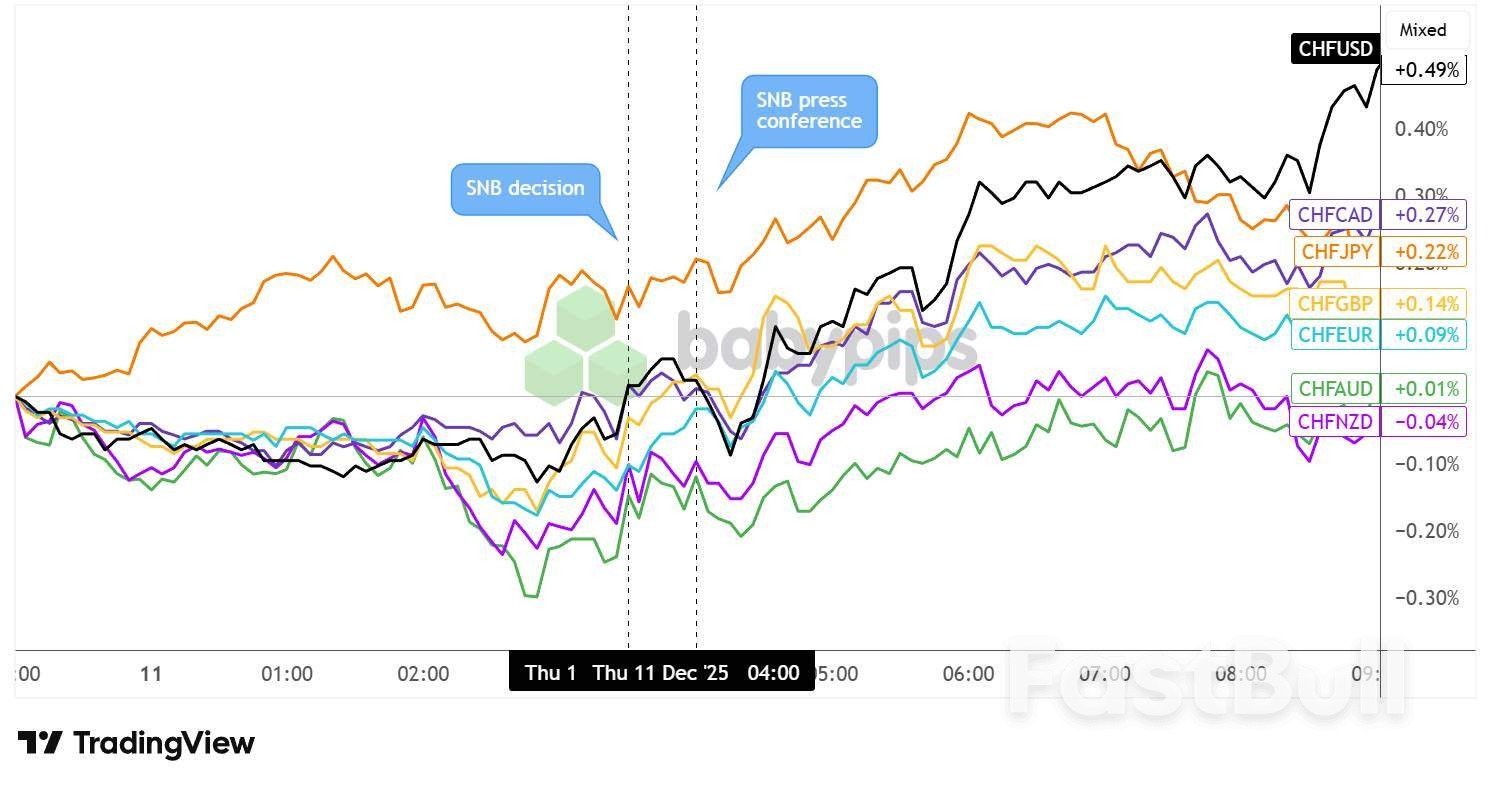

Franc suisse contre principales devises : 5 min

Le franc suisse, qui avait commencé à s'apprécier avant l'annonce officielle de la BNS, a initialement réagi positivement à la décision officielle, les décideurs politiques s'étant abstenus de baisser les taux en territoire négatif.

Le franc suisse a brièvement reculé pendant la conférence de presse, les cambistes évaluant probablement les conséquences d'un assouplissement monétaire évité dans un contexte de perspectives d'inflation plus faibles, tout en analysant la volonté de la banque centrale d'intervenir sur le marché des changes « si nécessaire ».

Néanmoins, la devise suisse a réussi à se redresser et à maintenir sa progression au fil de la séance londonienne, probablement soutenue par des anticipations de baisse des taux d'intérêt atténuées jusqu'au début de 2026. Le CHF a enregistré ses gains les plus importants face au USD (+0,49 %), suivi par le CAD (+0,27 %) et le JPY (+0,22 %), tout en atteignant à peine un niveau positif face à l'AUD (+0,01 %) et au NZD (-0,04 %) à l'ouverture de la séance américaine.

Points clés :

Les Britanniques devraient dépenser 24,6 milliards de livres sterling (32,9 milliards de dollars) en cadeaux et en festivités pendant la période de Noël cette année, soit une augmentation de 3,5 % par rapport à 2024, malgré un démarrage lent des échanges commerciaux des fêtes, selon une enquête de PwC publiée vendredi.

Avec un taux d'inflation britannique de 3,6 % en octobre, les prévisions de PwC indiquent des ventes stables en volume.

Selon PwC, les dépenses moyennes par adulte britannique devraient atteindre 461 livres sterling, les principales priorités étant l'alimentation et les boissons, le repas de Noël et les produits de santé et de beauté.

Parmi les consommateurs qui ont déclaré prévoir de dépenser moins, le coût de la vie a été cité comme principale raison.

Les données d'une enquête publiée mardi ont montré que les consommateurs britanniques ont maîtrisé leurs dépenses en novembre dans l'attente du budget de la ministre des Finances, Rachel Reeves, tandis que les détaillants ont déclaré que les ventes du Black Friday avaient été décevantes.

Barclays a indiqué que les dépenses effectuées avec ses cartes de crédit et de débit ont diminué de 1,1 % en glissement annuel en novembre, soit la plus forte baisse depuis février 2021, alors que la pandémie de COVID-19 faisait encore rage.

Une enquête distincte menée par l'organisme professionnel British Retail Consortium (BRC) a montré que les dépenses chez les grands détaillants ont augmenté de 1,4 % en termes annuels le mois dernier, soit la croissance la plus faible depuis mai.

Les analystes ont également souligné qu'un automne et un début d'hiver très doux ont été défavorables aux détaillants de mode, notamment pour les ventes d'articles haut de gamme tels que les manteaux et les bottes.

« Après la présentation du budget, nous devrions constater une amélioration de la situation financière des particuliers, ce qui atténuera la prudence observée cet automne et qui a contribué à un démarrage lent du trimestre d'or, période cruciale pour certains détaillants », a déclaré Jacqueline Windsor, responsable du commerce de détail chez PwC UK.

Le mois dernier, PwC a prévu la plus forte baisse annuelle des dépenses de fin d'année aux États-Unis depuis le début de la pandémie, principalement due au repli des consommateurs de la génération Z face à l'incertitude économique.

(1 $ = 0,7485 livre sterling)

Les prix du pétrole sont en baisse ce matin malgré une réduction des taux de la Fed moins restrictive que prévu et un double facteur d'optimisme relatif de la part de l'OPEP et de l'AIE...

Selon le rapport mensuel de l'Agence internationale de l'énergie (AIE), Tsvetana Paraskova d'OilPrice.com indique que le marché pétrolier sera toujours confronté à une surabondance record l'année prochaine, mais que l'estimation de cette surabondance a été réduite d'environ 230 000 barils par jour par rapport aux prévisions de novembre.

Le marché se dirige vers une offre dépassant la demande de 3,84 millions de barils par jour (bpj) en 2026, a indiqué l'AIE jeudi dans son rapport très attendu de décembre.

Bien que cela représente encore une surabondance considérable, elle est inférieure à la surabondance implicite de 4,09 millions de barils par jour prévue dans le rapport de novembre.

Dans son rapport publié aujourd'hui, l'AIE indique que l'excédent mondial de pétrole prévu pour le quatrième trimestre 2025 s'est réduit par rapport au rapport du mois dernier, « l'augmentation incessante de l'offre mondiale de pétrole s'étant brutalement arrêtée ».

L'offre mondiale totale de pétrole a diminué de 610 000 barils par jour en novembre par rapport à octobre et de 1,5 million de barils par jour par rapport au record historique de septembre, a noté l'AIE.

L'OPEP+ a été responsable de 80 % du recul enregistré en octobre et novembre, reflétant d'importantes pannes imprévues au Koweït et au Kazakhstan, tandis que la production pétrolière de la Russie et du Venezuela, frappés par des sanctions, a chuté.

Les exportations totales de pétrole de la Russie auraient chuté d'environ 400 000 barils par jour en novembre pour atteindre 6,9 millions de barils par jour, les acheteurs ayant évalué les implications et les risques associés à des sanctions plus strictes.

Les acheteurs, notamment en Inde, deuxième client de la Russie en matière de pétrole brut, évitent toute cargaison liée à Rosneft et Lukoil, de peur de s'attirer les foudres de l'administration américaine alors que l'Inde et les États-Unis sont toujours engagés dans des négociations commerciales difficiles.

L’AIE a relevé dans son rapport le décalage apparent entre l’excédent mondial actuel de pétrole et les stocks proches de leurs plus bas niveaux depuis dix ans dans les principaux centres de fixation des prix.

Malgré des volumes records de pétrole s'accumulant sur l'eau , les prix de référence du pétrole brut n'ont que légèrement baissé en novembre, car « contrairement à la situation générale, les stocks de pétrole brut et de produits raffinés dans les principaux centres de tarification n'ont connu que des augmentations marginales », a déclaré l'agence.

Comme le rapporte Charles Kennedy sur OilPrice.com, la demande mondiale de pétrole augmentera d'environ 1,4 million de barils par jour (bpj) l'année prochaine, soutenue par une solide croissance économique, a déclaré l'OPEP dans son rapport mensuel publié jeudi, maintenant ses prévisions de demande inchangées par rapport au mois dernier.

Contrairement à d'autres prévisionnistes, banques d'investissement et analystes, l'OPEP continue de s'attendre à une forte croissance de la demande en 2026, supérieure à l'augmentation estimée pour 2025 d'environ 1,3 million de barils par jour, selon les prévisions du rapport mensuel sur le marché pétrolier (MOMR) du cartel, publié jeudi.

Les chiffres relatifs à l'équilibre entre l'offre et la demande figurant dans le rapport de l'OPEP suggèrent également que le cartel s'attend à un marché équilibré l'année prochaine.

L'OPEP a indiqué que la demande de pétrole brut en provenance des pays producteurs de l'OPEP+ devrait atteindre 43 millions de barils par jour en 2026, soit une hausse de 60 000 barils par jour par rapport aux prévisions pour 2025.

Dans le même temps, la production de pétrole brut des pays membres de l'accord OPEP+ s'est établie en moyenne à 43,06 millions de barils par jour en novembre, soit une hausse de 43 000 barils par jour par rapport à octobre, selon les sources secondaires disponibles dans le rapport de l'OPEP.

Après décembre, les pays producteurs de l'OPEP+ suspendront leurs augmentations mensuelles de production prévues au cours du premier trimestre 2026.

L'OPEP prévoit que l'offre de pétrole des pays concurrents non membres de l'OPEP+ augmentera d'environ 600 000 barils par jour l'année prochaine, contre une croissance d'environ 1 million de barils par jour prévue pour 2025.

La hausse de la production hors OPEP+ devrait être alimentée par la mise en service de nouvelles installations offshore en Amérique latine et dans le golfe du Mexique, l'augmentation de la production de liquides de gaz naturel aux États-Unis, la production de pétrole de schiste en Argentine et l'expansion des projets d'exploitation des sables bitumineux au Canada. L'Amérique latine devrait être le principal moteur de cette croissance, représentant environ les deux tiers du total, suivie du Canada et des États-Unis.

Cette projection, bien que déjà connue de l'OPEP, réaffirme l'opinion du cartel selon laquelle la croissance de la production pétrolière américaine ralentira l'année prochaine.

Des signaux commencent à apparaître dans le secteur du pétrole de schiste et de la part des dirigeants de l'industrie, indiquant que des prix du pétrole brut WTI inférieurs à 60 dollars le baril freineraient la croissance du pétrole de schiste américain.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire