- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Les perspectives complexes de la BCE : ralentissement de l'inflation contre croissance résiliente, alimentant le débat sur une hausse ou une baisse des taux en 2026.

La Banque centrale européenne se réunira le 5 février 2026. Si aucun changement de taux d'intérêt n'est attendu, cette réunion s'annonce cruciale pour l'euro. Le taux de change EUR/USD évoluant sous le seuil clé de 1,20, tous les regards seront tournés vers la conférence de presse de la présidente Christine Lagarde, à la recherche d'indices sur la prochaine décision majeure de la BCE.

Face à une inflation ralentie et à une monnaie qui assombrissent les perspectives, les décideurs politiques et les marchés sont partagés. La question centrale est de savoir si la BCE décidera d'une hausse ou d'une baisse des taux d'intérêt plus tard dans l'année. La réponse dépendra probablement de l'interprétation que fera la banque centrale d'une situation économique de plus en plus complexe.

Lors de sa dernière réunion de 2025, la BCE a présenté des perspectives optimistes pour l'économie de la zone euro. La banque centrale a revu à la hausse ses prévisions de croissance, tablant sur 1,4 % en 2025, 1,2 % en 2026, puis un retour à 1,4 % en 2027 et 2028.

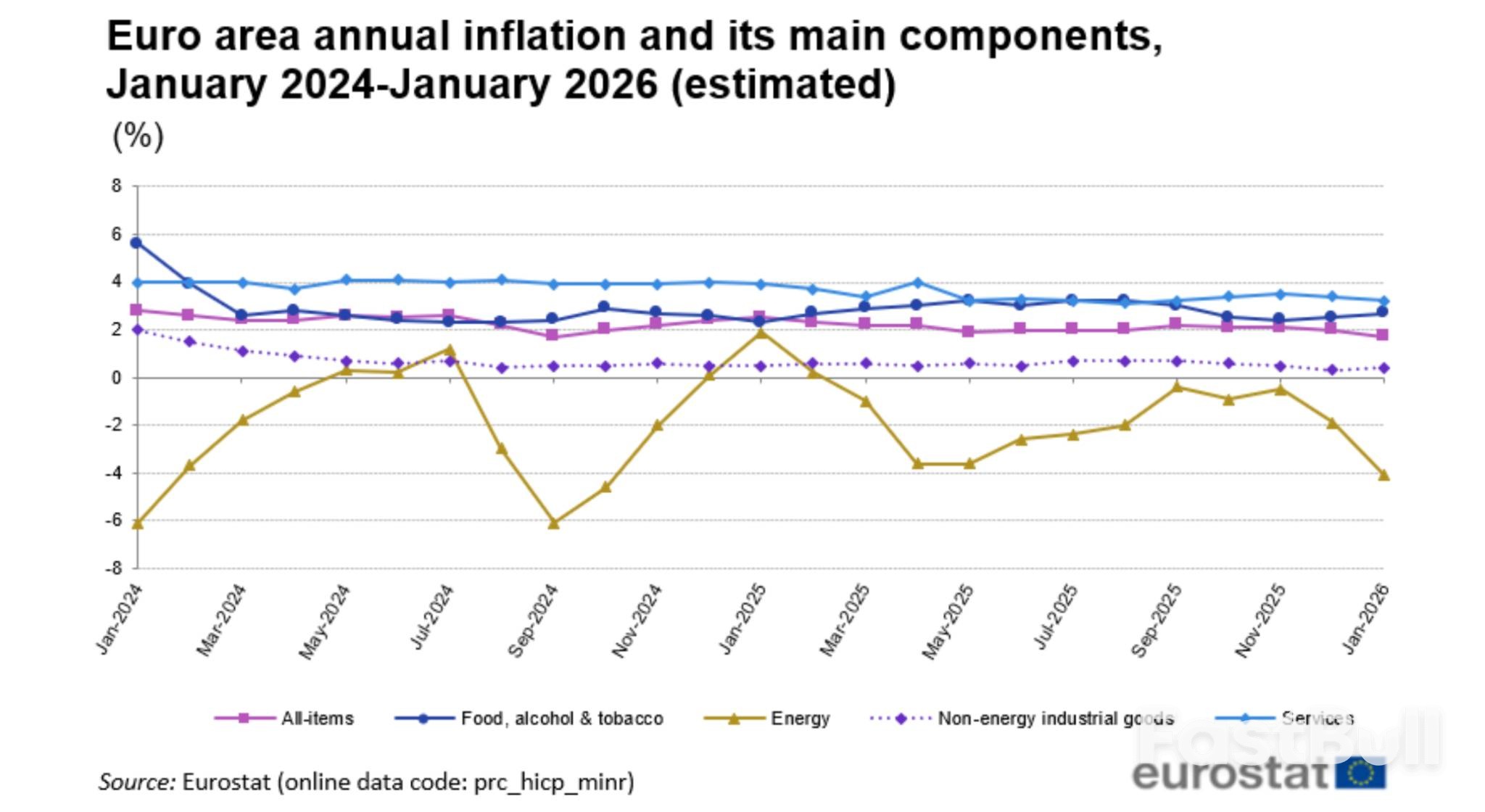

Concernant l'inflation, les projections de la BCE publiées en décembre indiquaient une normalisation des prix autour de son objectif de 2 %. Les prévisions tablaient sur une inflation moyenne de 2,1 % en 2025, un repli à 1,9 % en 2026, pour finalement se stabiliser à 2 % en 2028. Ces perspectives laissaient entrevoir un maintien des taux d'intérêt inchangés tout au long de l'année 2026, la BCE qualifiant sa politique de « bien orientée ».

Cependant, des données récentes ont complexifié ce tableau. Les chiffres d'Eurostat publiés en janvier ont montré que l'inflation globale dans la zone euro a ralenti à 1,7 %, son niveau le plus bas depuis septembre 2024. Plus significativement, l'inflation sous-jacente, qui exclut les éléments volatils, a chuté de manière inattendue à 2,2 %, contre 2,3 % auparavant. Cette tendance a alimenté le débat quant à savoir si les pressions désinflationnistes sont plus fortes qu'anticipé.

Deux facteurs sont au cœur de cette préoccupation :

1. Un euro plus fort : L'appréciation récente de l'euro par rapport au dollar rend les importations moins chères, freinant ainsi l'inflation.

2. Importations chinoises : L'afflux de marchandises à bas prix en provenance de Chine exerce une pression à la baisse sur les prix sur les marchés européens.

Gediminas Simkus, membre du Conseil des gouverneurs de la BCE, a récemment souligné le succès de la banque dans le retour de l'inflation à son objectif malgré les difficultés mondiales. Il a toutefois averti que l'instabilité politique persistante constituait un risque important susceptible de perturber l'équilibre actuel de la politique monétaire de la BCE.

Pour la prochaine réunion, le consensus du marché est clair : la BCE maintiendra ses taux directeurs inchangés pour la cinquième fois consécutive. Le taux de la facilité de dépôt devrait rester à 2,00 %, celui des opérations principales de refinancement à 2,25 % et celui de la facilité de prêt marginal à 2,40 %.

Mais derrière cet accord de façade, un débat féroce se prépare quant à l'orientation du prochain changement de politique.

Arguments en faveur d'une future hausse des taux

Malgré une inflation inférieure à l'objectif, certains responsables de la BCE n'ont pas exclu la possibilité d'un relèvement des taux plus tard en 2026. Cette position restrictive s'explique par plusieurs considérations :

• Croissance résiliente : Les prévisions de croissance révisées à la hausse de la BCE suggèrent que l’économie de la zone euro pourrait être plus robuste que prévu. Une croissance soutenue pourrait engendrer de nouvelles pressions inflationnistes à mesure que les capacités de production se réduisent.

• Risques d'inflation persistante : Certains responsables politiques craignent que le taux de dépôt actuel de 2 % ne soit pas suffisamment restrictif si l'inflation se révèle tenace, notamment en raison de la hausse des salaires ou de la flambée continue des prix de l'énergie. Les prix du pétrole et du gaz naturel en Europe ont tous deux augmenté depuis le début de l'année.

• Commentaire officiel : Les récentes déclarations de hauts responsables, notamment de la membre du conseil d’administration Isabel Schnabel, de l’économiste en chef Philip Lane et de la présidente Lagarde elle-même, ont été interprétées par les marchés comme maintenant vivante la possibilité d’une hausse fin 2026.

Argumentaire en faveur d'une future baisse des taux

D'un autre côté, un nombre croissant d'économistes estiment que la prochaine mesure de la BCE sera plus probablement une baisse des taux, relançant potentiellement le cycle d'assouplissement monétaire interrompu en juin 2025. Les arguments en faveur de cette vision accommodante sont les suivants :

• Tendance désinflationniste : Avec une inflation globale à 1,7 % et une inflation sous-jacente en baisse, ces deux indicateurs s’éloignent de l’objectif de 2 % fixé par la BCE. Si cette tendance se poursuit, le maintien des taux inchangés pourrait s’avérer excessivement restrictif.

• Appréciation de l'euro : Un euro plus fort resserre de facto les conditions financières en rendant les importations moins chères. La BCE pourrait devoir compenser cet effet par une baisse des taux d'intérêt si la monnaie continue de s'apprécier.

• Pressions structurelles : L’afflux de produits chinois à prix compétitifs en Europe représente une force désinflationniste persistante susceptible de contenir les prix.

• Fragilité économique : Des poches de faiblesse persistent dans la zone euro, notamment dans le secteur manufacturier allemand, qui est confronté à une faible demande mondiale et à des coûts énergétiques élevés.

En réalité, les décideurs politiques sont véritablement divisés, certains responsables affirmant qu'une hausse comme une baisse des taux sont des issues tout aussi plausibles en fonction des données qui seront publiées. Cette incertitude reflète la situation particulière de la BCE : ayant atteint son objectif d'inflation, elle est désormais confrontée à des risques importants dans les deux sens.

Diego Iscaro, responsable des études économiques européennes chez SP Global Market Intelligence, a résumé la position intermédiaire : « L’inflation sous-jacente restant un peu trop élevée pour être rassurante et compte tenu des attentes selon lesquelles l’économie de la zone euro reprendra de l’élan plus tard dans l’année, nous pensons que le scénario le plus probable est que la BCE maintiendra ses taux inchangés dans un avenir prévisible. »

L’économiste en chef de la BCE, Philip Lane, a exposé cette stratégie équilibrée à la mi-janvier. Il a indiqué que la banque centrale n’envisagerait pas de modification des taux à court terme si l’économie restait sur sa trajectoire prévue. Il a toutefois averti que de nouveaux chocs pourraient compromettre ces perspectives.

Cette déclaration reflète parfaitement la position actuelle de la BCE : maintenir le statu quo pour l’instant, mais se tenir prête à agir de manière décisive si la conjoncture économique évolue.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire