Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

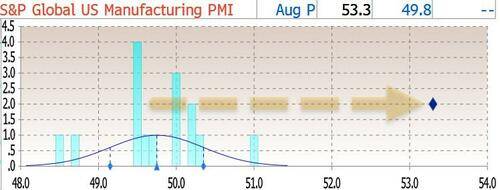

Un mois après avoir glissé de manière inattendue vers une contraction pour la première fois en 2025, il y a quelques instants, l'indice PMI manufacturier S&P a grimpé de manière encore plus inattendue de 49,8 à 53,3, non seulement en écrasant les attentes d'une nouvelle baisse à 49,7 et en affichant un résultat bien supérieur aux prévisions les plus élevées des économistes et en fait en affichant 7 sigma au-dessus de l'estimation médiane...

Un mois après avoir glissé de manière inattendue vers une contraction pour la première fois en 2025, il y a quelques instants, l'indice PMI manufacturier SP a grimpé de manière encore plus inattendue de 49,8 à 53,3, non seulement en écrasant les attentes d'une nouvelle baisse à 49,7 et en affichant un résultat bien supérieur aux prévisions les plus élevées des économistes et en fait en affichant 7 sigma au-dessus de l'estimation médiane...

… mais il s'agit du niveau le plus élevé depuis mai 2022 ! Selon le rapport PMI de SP, cette hausse signale « une nouvelle amélioration de la conjoncture industrielle après une brève détérioration en juillet ».

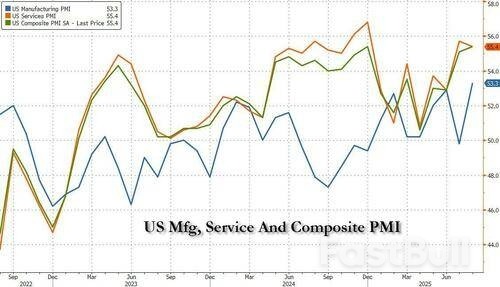

Dans le même temps, l'indice PMI des services a reculé de 55,7 à 55,4 le mois dernier, dépassant néanmoins les estimations de 54,2. Par conséquent, l'indice PMI composite de l'activité économique américaine a progressé en août à son rythme le plus rapide depuis le début de l'année, passant de 55,1 à 55,4, égalant ainsi le précédent record post-Covid de décembre 2024 et confirmant les signes d'un troisième trimestre solide. La production est en croissance continue depuis 31 mois, les deux derniers mois ayant enregistré les plus fortes expansions consécutives depuis le printemps 2022.

Selon le rapport, la croissance a été observée dans les secteurs manufacturier et des services. Les embauches ont également repris. Plus particulièrement, la création d'emplois a atteint l'un des taux les plus élevés des trois dernières années, les entreprises ayant signalé la plus forte accumulation de travaux inachevés depuis mai 2022.

Les nouvelles concernant l'emploi ont également été positives : l'emploi a progressé pour le sixième mois consécutif, le rythme de création d'emplois atteignant son plus haut niveau depuis janvier (et l'un des taux les plus élevés observés depuis plus de trois ans). Les prestataires de services ont embauché du personnel à leur rythme le plus rapide depuis sept mois, tandis que les créations d'emplois dans le secteur manufacturier ont atteint leur plus haut niveau depuis mars 2022. Les entreprises ont principalement embauché du personnel supplémentaire en réponse à l'augmentation des retards de travail. Les commandes en cours ont augmenté pour le cinquième mois consécutif, progressant en août à un rythme inégalé depuis mai 2022, reflétant une demande plus forte et des contraintes de capacité à court terme dans certaines entreprises.

Des inquiétudes ont été exprimées du côté des prix, les droits de douane étant le principal facteur de nouvelles hausses de coûts en août. Les entreprises des secteurs manufacturier et des services ont collectivement signalé la plus forte hausse des prix des intrants depuis mai et la deuxième plus forte hausse depuis janvier 2023. Les taux de croissance se sont accélérés dans les deux secteurs. Si la hausse des coûts de fabrication a été particulièrement importante, la deuxième plus forte depuis août 2022, celle du secteur des services a été la deuxième plus élevée depuis juin 2023. Les prix moyens facturés pour les biens et services ont augmenté à leur rythme le plus élevé depuis août 2022, les entreprises ayant répercuté la hausse des coûts sur leurs clients. Bien que l'inflation des prix des biens ait légèrement ralenti pour un deuxième mois consécutif, elle est restée parmi les plus élevées observées au cours des trois dernières années. L'inflation des prix du secteur des services, quant à elle, a été la plus forte depuis août 2022.

La confiance des entreprises quant aux perspectives économiques s'est également améliorée, mais elle est restée bien plus faible qu'en début d'année, les entreprises faisant état d'inquiétudes persistantes quant à l'impact des politiques gouvernementales, notamment en matière de droits de douane. Ces derniers ont de nouveau été largement cités comme la principale cause de la forte hausse des coûts, qui s'est ensuite traduite par la plus forte hausse des prix de vente moyens enregistrée au cours des trois dernières années.

Commentant le rapport, Chris Williamson, économiste en chef chez SP Global Market Intelligence, a déclaré que « le bon indice PMI flash du mois d'août confirme que les entreprises américaines ont bénéficié d'un troisième trimestre solide jusqu'à présent. Ces données concordent avec une croissance économique de 2,5 % en rythme annualisé, contre 1,3 % en moyenne au cours des deux premiers trimestres de l'année. »

« Les entreprises du secteur manufacturier et des services font état d'une demande plus forte, mais peinent à répondre à la croissance des ventes, ce qui entraîne une augmentation des arriérés de travail à un rythme jamais vu depuis les contraintes de capacité liées à la pandémie enregistrées début 2022. La constitution de stocks de produits finis a également augmenté à un rythme record, en partie lié aux inquiétudes concernant les conditions d'approvisionnement futures. »

Si cette reprise de la demande a favorisé une forte hausse des embauches, elle a également renforcé le pouvoir de fixation des prix des entreprises. Celles-ci ont ainsi répercuté de plus en plus les hausses de coûts liées aux tarifs sur leurs clients, ce qui indique que les pressions inflationnistes sont désormais à leur plus haut niveau depuis trois ans.

En conséquence, l'économiste conclut que « la hausse des prix de vente des biens et services suggère que l'inflation des prix à la consommation dépassera encore l'objectif de 2 % de la Fed dans les mois à venir. En effet, combinée à la reprise de l'activité économique et des embauches, la hausse des prix signalée par l'enquête place les données PMI davantage en territoire de hausse des taux, plutôt que de baisse, selon la relation historique entre ces indicateurs économiques et les changements de politique du FOMC. »

En d'autres termes, le rapport, étonnamment fort, pourrait n'être qu'une tentative du SP, traditionnellement anti-Trumpien, de faire pression sur la Fed pour qu'elle maintienne un parti pris belliciste alors même que le marché du travail - du moins tel que mesuré par la plupart des autres tiers partis - continue de se détériorer.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire