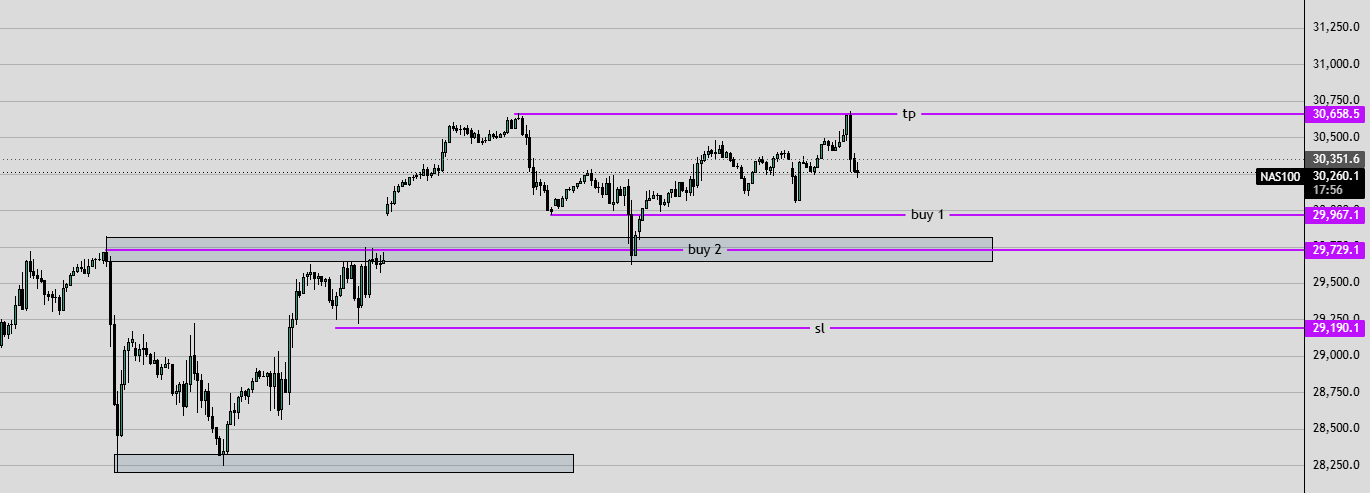

- USDX

- XAUUSD

- XAGUSD

- WTI

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

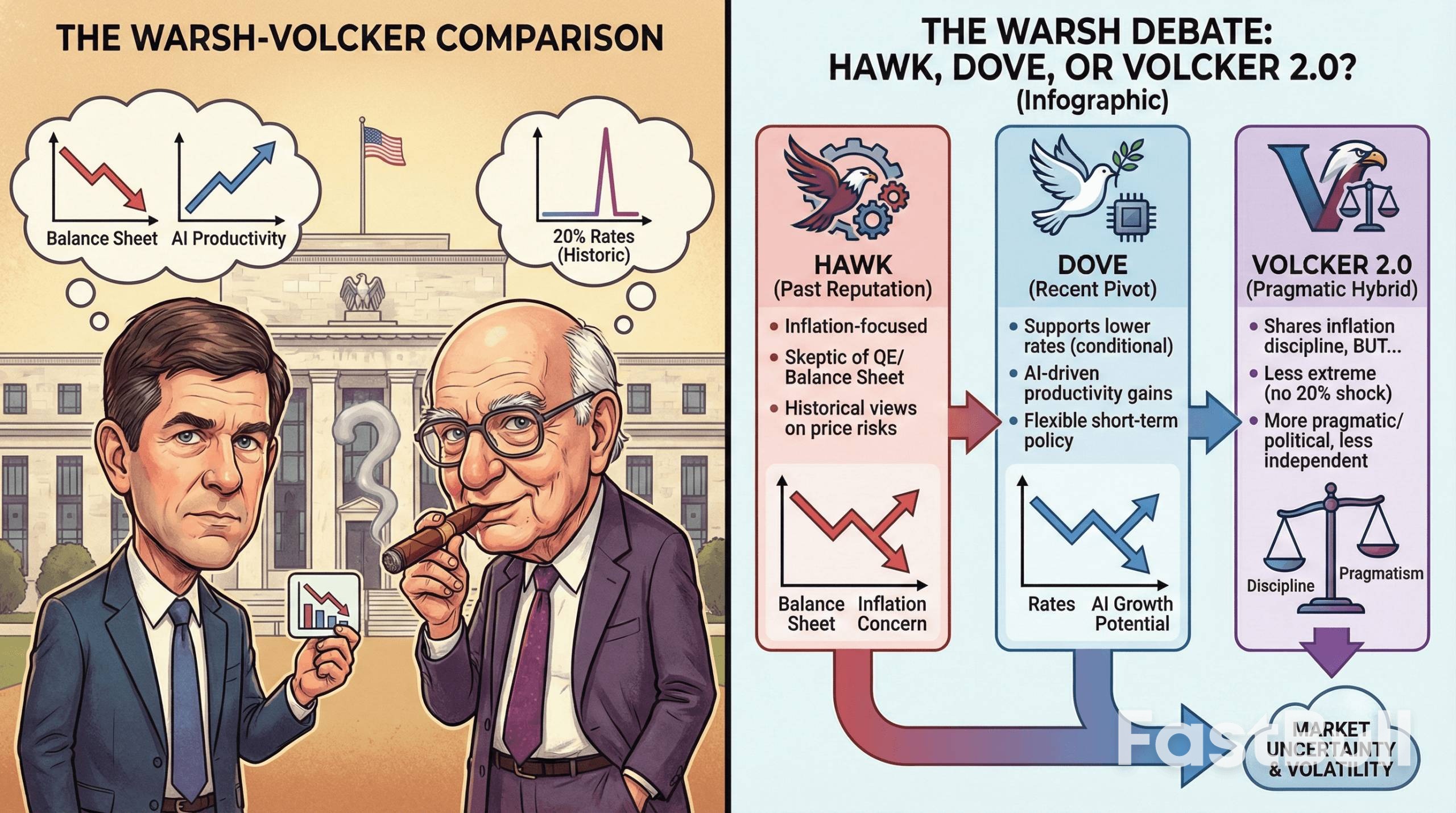

La nomination de Kevin Warsh à la présidence de la Fed révèle une personnalité complexe, alliant une discipline intransigeante à une flexibilité pragmatique.

Les investisseurs accueillent la nomination de Kevin Warsh à la tête de la Réserve fédérale avec un enthousiasme comparable à celui de Paul Volcker en personne faisant son retour dans les bureaux de l'Eccles Building. Mais Warsh est-il vraiment le fervent défenseur de la lutte contre l'inflation que sa réputation laisse entendre ? La réponse est bien plus complexe.

Le président Trump a annoncé la nomination de Warsh le 30 janvier 2026, la présentant comme une figure capable de rétablir la discipline à la Banque centrale, alors que le mandat de Jerome Powell s'achève en mai. Cette décision intervient après les critiques répétées de Trump à l'égard de la politique de taux et de l'indépendance de la Fed, plaçant ainsi la philosophie monétaire de Warsh au cœur du débat.

Le parcours de Warsh alimente largement le discours en faveur d'une politique monétaire rigoureuse. En tant que gouverneur de la Réserve fédérale de 2006 à 2011, il s'est forgé une réputation de voix parmi les plus constantes du conseil sur la question de l'inflation. Même au plus fort de la crise financière de 2008, qui a fait grimper le chômage et alimenté les craintes de déflation, Warsh n'a cessé de mettre en garde contre le risque de décrochage des anticipations d'inflation.

« À mon avis, les risques d'inflation demeurent le principal risque pour l'économie », avait-il déclaré à l'époque.

Après son départ de la Réserve fédérale, cette position s'est affirmée. Warsh est devenu un critique virulent de l'assouplissement quantitatif (QE), arguant que l'expansion du bilan de la banque centrale faussait l'allocation des capitaux et brouillait dangereusement la frontière entre politique monétaire et politique budgétaire. Il a toujours soutenu que l'inflation n'était pas un phénomène aléatoire, mais la conséquence directe de dépenses excessives et d'une création monétaire abondante.

« Ma principale préoccupation concernant la poursuite de l'assouplissement quantitatif, hier comme aujourd'hui, réside dans la mauvaise allocation des capitaux dans l'économie et la mauvaise répartition des responsabilités au sein de notre gouvernement », a déclaré Warsh en 2018.

Cette histoire a déclenché une réaction typique de fauconnerie sur les marchés dès sa nomination. L'or et l'argent ont chuté, le dollar s'est renforcé et les opérateurs ont immédiatement commencé à faire des comparaisons avec Volcker.

Cependant, la situation est plus complexe. Ces dernières années, Warsh a également critiqué la politique de Powell, la jugeant trop restrictive et préjudiciable à la croissance économique. Il a plaidé pour une baisse des taux d'intérêt et une réduction du bilan de la Fed, laissant entendre qu'il était prêt à baisser les taux si cela s'accompagnait de réformes structurelles.

Cette double position a divisé les analystes.

• Un camp y voit une cohérence intellectuelle : selon lui, l'objectif de Warsh est de réduire l'empreinte globale de la Fed, ce qui, à son tour, crée la flexibilité nécessaire pour abaisser les taux à court terme.

• Un autre camp y voit du pragmatisme politique : selon lui, Warsh adapte ses positions pour s’aligner sur la préférence bien connue de Trump pour des taux d’intérêt plus bas.

Les tensions inhérentes au programme de Warsh alimentent les comparaisons avec Paul Volcker, mais l'analogie a ses limites. Volcker, le 12e président de la Réserve fédérale, a hérité d'une inflation galopante à la fin des années 1970 et l'a enrayée en relevant le taux des fonds fédéraux au-dessus de 20 %, provoquant sciemment une récession pour restaurer la crédibilité de la Fed. Warsh n'a jamais été confronté à une situation aussi extrême et n'a pas indiqué qu'il aurait recours à une thérapie de choc économique similaire.

Par ailleurs, Volcker se distinguait par son indépendance farouche vis-à-vis des pressions politiques. Warsh, quant à lui, est généralement perçu comme plus pragmatique et plus à l'écoute des réalités politiques, ce qui rend moins probable qu'il s'engage dans une lutte ouverte contre l'administration qui l'a nommé.

Cela ne fait pas de lui un partisan d'une politique monétaire accommodante ; cela signifie qu'il est conditionnel. Si Warsh considère la maîtrise de l'inflation comme non négociable, il estime également que les gains de productivité, notamment grâce à l'intelligence artificielle, pourraient permettre de baisser les taux sans alimenter les pressions inflationnistes. Si l'économie tient ses promesses en matière de productivité, il pourrait se montrer plus conciliant. En revanche, si l'inflation s'emballe, il reprendra probablement une position plus ferme.

Les marchés cherchent encore la solution. Les contrats à terme sur les fonds fédéraux anticipent de nouvelles baisses de taux pour 2026, alors même que les opérateurs se préparent à une réduction potentiellement plus rapide du bilan de la Fed. Cela laisse penser que le marché se prépare à une Fed hybride : structurellement plus restrictive, mais potentiellement plus souple dans ses signaux relatifs aux taux.

Si sa nomination est confirmée, Warsh pourrait également renouer avec un style de communication plus traditionnel. Cela se traduirait par moins de prévisions et une plus grande importance accordée aux actions concrètes plutôt qu'aux promesses. Un tel changement de cap, délaissant les interventions verbales, pourrait accroître la volatilité des marchés, les opérateurs devant s'adapter à une banque centrale moins bavarde mais plus déterminée.

En définitive, Warsh n'est pas un simple successeur de Volcker. Il partage son scepticisme à l'égard de l'argent facile, mais n'a aucune propension à infliger des souffrances économiques. Pour les investisseurs, le message est clair : il faut se méfier des étiquettes simplistes. Warsh n'est ni un faucon convaincu ni une colombe prévisible. C'est un pragmatique qui croit en la crédibilité et qui se basera probablement sur les données, et non sur des dogmes, ce qui rend son mandat loin d'être assuré.

Points clés sur une Fed dirigée par Warsh

• Antécédents de fermeté : Warsh a toujours privilégié le contrôle de l’inflation et s’est opposé à un assouplissement quantitatif prolongé.

• Flexibilité accommodante : Il a récemment soutenu la baisse des taux d’intérêt, à condition qu’elle s’accompagne d’une réduction du bilan et de gains de productivité.

• Le parallèle avec Volcker : Il partage l’importance accordée par Volcker à la discipline monétaire, mais il lui manque probablement la tolérance de son prédécesseur pour les hausses de taux extrêmes et les confrontations politiques.

• Combinaison de politiques potentielles : Une Fed dirigée par Warsh pourrait combiner un apurement plus rapide de son bilan avec des baisses de taux ciblées et une stratégie de communication moins prévisible.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire