Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

Japon Indice Tankan des perspectives des grandes entreprises non manufacturières (Quatrième trimestre)

Japon Indice Tankan des perspectives des grandes entreprises non manufacturières (Quatrième trimestre)A:--

F: --

P: --

ROYAUME-UNI Indice Rightmove des prix de l'immobilier en glissement annuel (Décembre)

ROYAUME-UNI Indice Rightmove des prix de l'immobilier en glissement annuel (Décembre)A:--

F: --

P: --

Chine, Mainland Production industrielle en glissement annuel (YTD) (Novembre)

Chine, Mainland Production industrielle en glissement annuel (YTD) (Novembre)A:--

F: --

P: --

Chine, Mainland Taux de chômage dans les zones urbaines (Novembre)A:--

F: --

P: --

Arabie Saoudite CPI YoY (Novembre)

Arabie Saoudite CPI YoY (Novembre)A:--

F: --

P: --

Zone Euro Production industrielle YoY (Octobre)

Zone Euro Production industrielle YoY (Octobre)A:--

F: --

P: --

Zone Euro Production industrielle MoM (Octobre)A:--

F: --

P: --

Canada Ventes de logements existants MoM (Novembre)

Canada Ventes de logements existants MoM (Novembre)A:--

F: --

P: --

Canada Indice national de confiance économiqueA:--

F: --

P: --

Canada Mises en chantier de logements neufs (Novembre)A:--

F: --

U.S. Indice de l'emploi manufacturier de la Fed de New York (Décembre)

U.S. Indice de l'emploi manufacturier de la Fed de New York (Décembre)A:--

F: --

P: --

U.S. Indice NY Fed Manufacturing (Décembre)A:--

F: --

P: --

Canada IPC de base en glissement annuel (Novembre)A:--

F: --

P: --

Canada Commandes en cours dans l'industrie manufacturière MoM (Octobre)A:--

F: --

P: --

U.S. Indice d'acquisition des prix de la Fed de New York pour l'industrie manufacturière (Décembre)A:--

F: --

P: --

U.S. NY Fed Manufacturing New Orders Index (en anglais) (Décembre)A:--

F: --

P: --

Canada Nouvelles commandes manufacturières MoM (Octobre)A:--

F: --

P: --

Canada Indice de base MoM (Novembre)A:--

F: --

P: --

Canada Indice des prix à la consommation (IPC) ajusté YoY (SA) (Novembre)A:--

F: --

P: --

Canada Stocks manufacturiers MoM (Octobre)A:--

F: --

P: --

Canada CPI YoY (Novembre)A:--

F: --

P: --

Canada IPC MoM (Novembre)A:--

F: --

P: --

Canada IPC en glissement annuel (SA) (Novembre)A:--

F: --

P: --

Canada Indice de référence MoM (SA) (Novembre)A:--

F: --

P: --

Canada IPC MoM (SA) (Novembre)A:--

F: --

P: --

Le gouverneur de la Réserve fédérale, Milan, a prononcé un discours U.S. Indice NAHB du marché du logement (Décembre)A:--

F: --

P: --

Australie Composite PMI Prelim (Décembre)

Australie Composite PMI Prelim (Décembre)A:--

F: --

P: --

Australie Service PMI Prelim (Décembre)A:--

F: --

P: --

Australie PMI manufacturier préliminaire (Décembre)A:--

F: --

P: --

Japon PMI manufacturier préliminaire (SA) (Décembre)--

F: --

P: --

ROYAUME-UNI Variation de l'emploi au BIT sur 3 mois (Octobre)--

F: --

P: --

ROYAUME-UNI Nombre de demandeurs d'emploi (Novembre)--

F: --

P: --

ROYAUME-UNI Taux de chômage (Novembre)--

F: --

P: --

ROYAUME-UNI Taux de chômage OIT sur 3 mois (Octobre)--

F: --

P: --

ROYAUME-UNI 3 mois Salaire (hebdomadaire, y compris distribution) YoY (Octobre)--

F: --

P: --

ROYAUME-UNI Salaire sur 3 mois (hebdomadaire, hors distribution) YoY (Octobre)--

F: --

P: --

France (Nord) Service PMI Prelim (Décembre)

France (Nord) Service PMI Prelim (Décembre)--

F: --

P: --

France (Nord) Composite PMI Prelim (SA) (Décembre)--

F: --

P: --

France (Nord) PMI manufacturier préliminaire (Décembre)--

F: --

P: --

Allemagne Service PMI Prelim (SA) (Décembre)

Allemagne Service PMI Prelim (SA) (Décembre)--

F: --

P: --

Allemagne PMI manufacturier préliminaire (SA) (Décembre)--

F: --

P: --

Allemagne Composite PMI Prelim (SA) (Décembre)--

F: --

P: --

Zone Euro Composite PMI Prelim (SA) (Décembre)--

F: --

P: --

Zone Euro Service PMI Prelim (SA) (Décembre)--

F: --

P: --

Zone Euro PMI manufacturier préliminaire (SA) (Décembre)--

F: --

P: --

ROYAUME-UNI Service PMI Prelim (Décembre)--

F: --

P: --

ROYAUME-UNI PMI manufacturier préliminaire (Décembre)--

F: --

P: --

ROYAUME-UNI Composite PMI Prelim (Décembre)--

F: --

P: --

Zone Euro Indice ZEW du sentiment économique (Décembre)--

F: --

P: --

Allemagne Indice ZEW de la situation économique (Décembre)--

F: --

P: --

Allemagne Indice ZEW du sentiment économique (Décembre)--

F: --

P: --

Zone Euro Balance Commerciale (Non SA) (Octobre)--

F: --

P: --

Zone Euro Indice ZEW de la situation économique (Décembre)--

F: --

P: --

Zone Euro Balance commerciale (SA) (Octobre)--

F: --

P: --

Zone Euro Total des avoirs de réserve (Novembre)--

F: --

P: --

ROYAUME-UNI Taux d'inflation attendu--

F: --

P: --

U.S. Taux de chômage (SA) (Novembre)--

F: --

P: --

U.S. Ventes au détail (excluant les stations-service et les concessionnaires automobiles) (SA) (Octobre)--

F: --

P: --

U.S. Ventes au détail MoM (Excl. Automobile) (SA) (Octobre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

La BCE met en garde contre les risques que les mesures budgétaires font peser sur la confiance des investisseurs. Le gouvernement a critiqué les banques italiennes pour leur politique de crédit défaillante. La BCE indique que les banques pourraient réduire leurs crédits pour compenser la hausse des impôts.

Les mesures envisagées dans le budget italien de 2026 pourraient avoir des « conséquences négatives » sur la liquidité des banques, car elles pourraient inciter les établissements de crédit à réduire les intérêts versés sur les dépôts afin de diminuer les impôts, réduisant ainsi leurs réserves de liquidités, a déclaré la Banque centrale européenne.

Dans un avis daté du 12 décembre mais publié lundi, la BCE a également indiqué que des impôts plus élevés pourraient inciter les banques nationales à réduire les crédits déjà modestes accordés aux ménages et aux entreprises, tout en affectant la confiance des investisseurs en Italie.

Les mesures budgétaires affectant les banques et les assureurs, qui comprennent également des restrictions sur la manière dont les prêteurs utilisent les charges d'intérêts pour réduire leurs factures fiscales, représentent plus de 11 milliards d'euros (12,93 milliards de dollars) jusqu'en 2028, selon les estimations du Trésor.

« L’introduction récurrente de dispositions fiscales ad hoc accroît indûment l’incertitude politique concernant le cadre fiscal, ce qui nuit à la confiance des investisseurs et peut également affecter les coûts de financement des établissements de crédit », a déclaré la BCE.

Il est peu probable que l'Italie revoie radicalement ses plans budgétaires suite aux critiques de la BCE, étant donné que la contribution du secteur financier finance plus de 20 % des réductions d'impôts et des hausses de dépenses qui profitent aux ménages et aux entreprises sur la période 2026-2028.

Les deux chambres du Parlement italien doivent approuver le budget avant la fin de l'année.

Parmi plusieurs mesures, le gouvernement obligera les banques à étaler sur une période plus longue les provisions pour pertes sur prêts déductibles de leurs revenus, tout en augmentant de deux points de pourcentage l'impôt sur les sociétés IRAP qui pèse sur les prêteurs et les assureurs nationaux.

« Cela pourrait inciter les établissements de crédit à reporter ou à réduire le montant des radiations comptabilisées sur les prêts de phase 1 et de phase 2 au cours des années concernées par la modification de la fiscalité, car ces radiations deviennent plus coûteuses par rapport à la situation actuelle », a déclaré la BCE.

Les banques italiennes ont fait l'objet de vives critiques de la part de la coalition de droite de la Première ministre Giorgia Meloni, qui leur reprochait de ne pas récompenser les déposants ni d'offrir de meilleures conditions de prêt aux entreprises, malgré des profits records alimentés par des taux d'intérêt élevés et des dispositifs de garantie de l'État adoptés à la suite de la pandémie de COVID-19.

La BCE a toutefois averti l'Italie qu'une augmentation de la pression fiscale sur les banques pourrait entraîner des « ajustements brutaux » dans leurs prêts à l'économie réelle, notamment compte tenu du niveau déjà modéré des prêts bancaires en Italie.

« Les éléments procycliques contenus dans le projet de loi augmentent ce risque d’ajustement défavorable des prêts », ajoute l’avis.

(1 $ = 0,8507 euros)

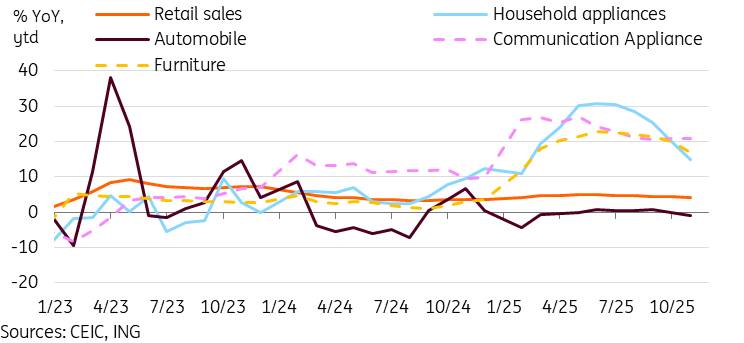

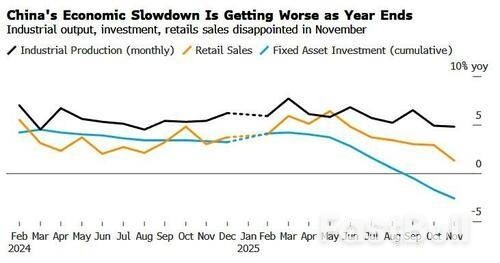

Les ventes au détail en Chine ont enregistré une performance nettement inférieure aux attentes en novembre, chutant à 1,3 % en glissement annuel contre 2,9 % en octobre. Ce résultat est non seulement bien en deçà des prévisions, mais il marque également le plus faible mois de croissance des ventes au détail depuis 2022.

Comme nous l'avons évoqué ces derniers mois, la principale cause de cette situation est le passage d'une politique de reprise, initialement favorable, à un frein. L'exemple le plus frappant est celui des appareils électroménagers, qui ont enregistré une contraction de 19,4 % en glissement annuel en novembre, ramenant la croissance depuis le début de l'année à 14,9 %. Rappelons que la politique de reprise des appareils électroménagers s'est considérablement intensifiée au quatrième trimestre 2024. Cette intensification a entraîné une vague d'achats, dont les données annuelles reflètent aujourd'hui les conséquences. Le même impact devrait se faire sentir début 2026 pour le secteur des appareils de communication.

Bien que la politique de reprise ait surtout permis de stimuler la consommation en début de période, il est nécessaire soit d'étendre cette politique à de nouvelles catégories de biens l'année prochaine, soit d'adopter une nouvelle approche pour soutenir la consommation. À défaut, la consommation risque de continuer à subir des pressions à mesure que la politique sera progressivement supprimée.

La transition vers les véhicules électriques en Chine influence les faibles chiffres des ventes au détail. La baisse de la demande d'essence a entraîné une contraction de 8 % des ventes de carburant sur un an, tandis que les achats anticipés de véhicules électriques ont également provoqué une diminution de 8,3 % des ventes automobiles sur un an. D'autres catégories ont globalement mieux résisté, la restauration (3,2 %), les céréales et huiles (6,1 %), les cosmétiques (6,1 %) et l'or et la joaillerie (8,5 %) affichant toutes une croissance supérieure aux prévisions.

Stimuler la demande intérieure en 2026 semble être une priorité absolue pour les décideurs politiques, d'après les récentes communications du Politburo et de la Conférence centrale sur le travail économique. Un point a été souligné à plusieurs reprises : des « mesures spécifiques pour stimuler la consommation » seront mises en œuvre, parallèlement à des plans visant à augmenter les revenus des ménages.

Les obstacles liés à la politique commerciale devraient s'intensifier dans les mois à venir.

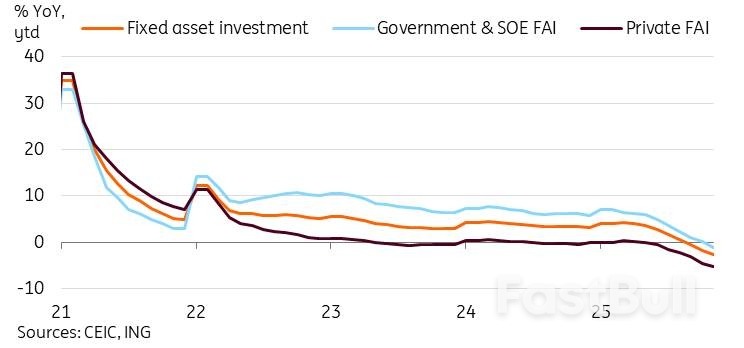

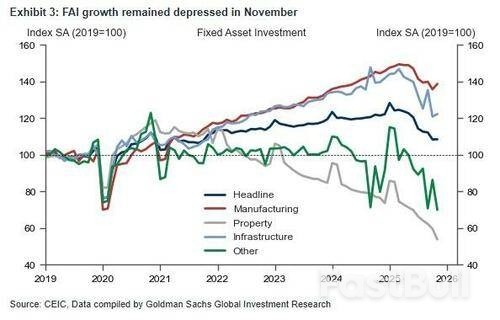

La croissance des investissements en capital fixe (ICF) en Chine a chuté à -2,6 % en glissement annuel depuis le début de l'année jusqu'à fin novembre, contre -1,7 % en glissement annuel un mois auparavant. Ce résultat est une nouvelle fois inférieur aux prévisions du marché (-2,3 %), même s'il est légèrement supérieur à notre prévision interne (-2,8 %).

Malgré la modernisation industrielle qui figure au cœur du prochain plan quinquennal, l'investissement direct étranger (IDE) dans le secteur manufacturier continue de ralentir à seulement 1,9 % en glissement annuel depuis le début de l'année. Les secteurs ferroviaire, naval et aéronautique ont continué d'enregistrer une accélération de la croissance des investissements à 22,4 % en glissement annuel depuis le début de l'année, tandis que les investissements dans le secteur automobile ont modéré à 15,3 % en glissement annuel depuis le début de l'année.

Comme nous l'avions anticipé dans le rapport du mois dernier , l'investissement public est passé en territoire négatif en novembre, chutant à -1,1 % en glissement annuel depuis le début de l'année. L'investissement privé a également continué de baisser à un rythme plus soutenu, pour atteindre -2,6 % en glissement annuel depuis le début de l'année.

La récente Conférence centrale sur le travail économique a préconisé un gel des investissements dès l'année prochaine. Il sera intéressant de suivre de près, dans les mois à venir, la manière dont le gouvernement compte procéder, tout en s'attaquant aux investissements superflus. Nous prévoyons une reprise des investissements publics en 2026, mais le secteur privé représente une plus grande inconnue pour la situation des investissements en Chine. Il sera probablement considéré comme un indicateur plus pertinent de l'appétit des investisseurs et de la confiance des entreprises.

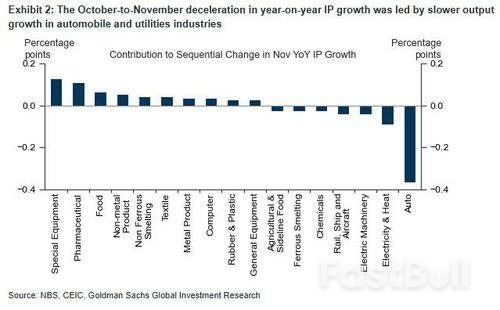

La valeur ajoutée industrielle en Chine a légèrement diminué en novembre, s'établissant à 4,8 % en glissement annuel, contre 4,9 % en octobre. Ce résultat est inférieur aux prévisions du marché, mais le secteur industriel reste nettement plus performant malgré des données de consommation et d'investissement en berne.

Par secteur, nous avons constaté une surperformance des secteurs habituels, notamment le ferroviaire, le maritime et l'aérospatiale, ainsi que l'automobile, qui ont tous deux enregistré une croissance de 11,9 % en glissement annuel en novembre. Nous avons également observé une solide croissance de la production de robots industriels (20,6 %) et de semi-conducteurs (15,6 %).

Comme l'ont montré les données commerciales de novembre publiées en début de mois – l'excédent commercial de la Chine ayant dépassé 1 000 milliards de dollars sur l'année – la demande extérieure a été le principal moteur de l'économie chinoise cette année. Elle a soutenu la production industrielle pendant la majeure partie de l'année. La vigueur de la demande en provenance des économies non américaines est l'une des raisons principales pour lesquelles la croissance chinoise devrait se maintenir cette année, mais certains signes indiquent que cette tendance pourrait être compromise l'année prochaine. Le Mexique a récemment relevé ses droits de douane sur les produits chinois jusqu'à 50 % afin d'apaiser les États-Unis. L'Union européenne a également laissé entendre qu'elle pourrait prendre des mesures tarifaires si les déséquilibres commerciaux n'étaient pas corrigés rapidement.

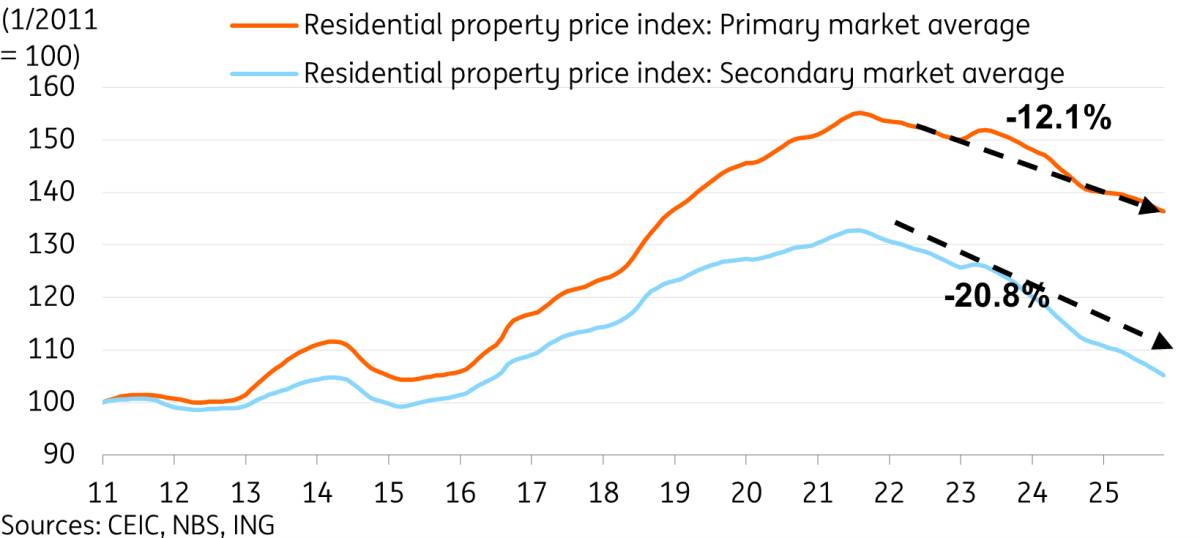

En novembre, les prix de l'immobilier dans 70 villes chinoises ont poursuivi leur baisse, conformément aux prévisions après un mois de faible soutien. Les prix des logements neufs ont reculé de 0,39 % sur un mois, un repli légèrement moins marqué qu'en octobre. Les prix des logements d'occasion ont baissé de 0,66 %, un chiffre stable par rapport à octobre. Depuis leur pic, les prix des logements neufs ont chuté de 12,1 %, tandis que ceux des logements d'occasion ont reculé de 20,8 %. Sur les 70 villes, 46 ont enregistré une baisse des prix sur le marché secondaire de 20 % à 30 % par rapport à leur sommet, et 4 ont connu une baisse supérieure à 30 %.

Sur le marché primaire, les prix se sont stabilisés ou ont augmenté dans 11 des 70 villes étudiées, un niveau record depuis trois mois. Sur le marché secondaire, on observe un troisième mois consécutif de baisse des prix sur l'ensemble de l'échantillon. Les prix sur le marché secondaire restent un indicateur clé, car ils ont l'impact le plus direct sur le patrimoine des ménages.

Comme prévu, le repli des investissements immobiliers s'est poursuivi, enregistrant désormais une baisse de 15,9 % en glissement annuel depuis le début de l'année.

La chute continue du marché immobilier demeure l'un des principaux obstacles à la transition de la Chine vers un modèle de croissance tiré par la demande intérieure. Les observations issues de la Conférence centrale sur le travail économique, axées sur la résolution active et prudente des principaux risques, ont porté sur le marché immobilier et laissent entrevoir un soutien imminent à ce dernier. Parmi les orientations présentées figurent l'encouragement de l'acquisition de logements existants, l'accent mis sur le logement abordable et des politiques spécifiques à chaque ville pour réduire les stocks et optimiser l'offre. Les discussions de marché ont également porté sur des mesures visant à améliorer l'accessibilité au logement, telles que des allégements fiscaux pour les primo-accédants et une réduction potentielle des charges hypothécaires. La vague de soutien de 2024 s'est avérée prometteuse, les prix se stabilisant début 2025. Toutefois, des efforts continus et concertés seront probablement nécessaires, la récession ayant repris après quelques mois d'inertie politique. Il n'existe à ce jour aucune solution miracle pour enrayer cette récession.

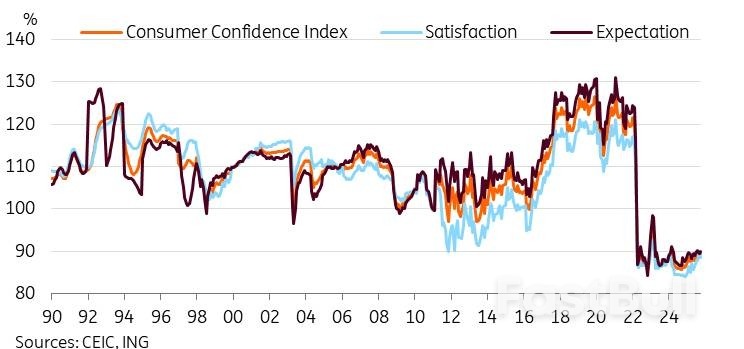

Les décideurs politiques affirment clairement que la croissance tirée par la demande intérieure est la priorité pour l'avenir. Les données de novembre ont montré qu'il reste beaucoup à faire pour que ce scénario se concrétise, tous les principaux indicateurs d'activité intérieure continuant de s'affaiblir. Les objectifs de croissance pour cette année devraient rester atteignables, même si la faiblesse des données de novembre accentue les risques de révision à la baisse par rapport à notre prévision de 5,0 % en glissement annuel.

L'avenir, et notamment les années à venir, est marqué par une grande incertitude. Selon nous, le principal frein à la croissance de l'économie chinoise est le manque de confiance, qui risque de s'installer durablement. Bien que les indicateurs de confiance officiels aient légèrement progressé au cours de l'année écoulée, ils restent nettement inférieurs aux moyennes historiques.

Nous estimons que l'effet négatif de la baisse des prix de l'immobilier sur le patrimoine continue de peser fortement sur la confiance. Cette baisse a jusqu'à présent éclipsé une solide reprise des marchés actions, ce qui n'est guère surprenant compte tenu du poids important que représentent les prix de l'immobilier dans le patrimoine des ménages.

L'autre facteur clé est le contexte généralisé de réduction des coûts, qui a entraîné une faible croissance des salaires et des licenciements. Ce ralentissement du dynamisme du marché du travail se traduit également par une baisse des embauches et de la mobilité professionnelle. Cela aggrave le chômage des jeunes, dont le taux a atteint 17,3 % en octobre chez les 16-24 ans. Depuis la pandémie, il se situe généralement entre 15 et 20 %, contre une moyenne d'environ 11 % entre 2018 et 2019. Une génération de jeunes sous-employés ou sans emploi risque de voir son pouvoir d'achat diminuer à l'avenir.

Ces facteurs se traduisent par un environnement déflationniste général, qui freine fortement la consommation et l'investissement. Nous anticipons une légère amélioration de l'inflation l'an prochain, même si la reprise devrait être principalement tirée par les prix alimentaires. L'évolution de l'inflation sous-jacente, qui a également montré des signes positifs ces derniers mois, sera probablement plus déterminante.

Il est certes plus facile de dire que de faire de rétablir la confiance, mais ce sera essentiel pour que la demande intérieure devienne le principal moteur de la croissance. Pour libérer l'épargne chinoise et faire entrer l'économie chinoise dans une nouvelle phase de croissance tirée par la demande intérieure, les ménages doivent avoir confiance en un avenir meilleur.

Les médecins anglais ont voté contre la dernière offre du gouvernement concernant leurs conditions de travail, a annoncé lundi le syndicat British Medical Association, confirmant ainsi le maintien de la grève de cinq jours prévue cette semaine.

Le syndicat des médecins – qui représente les médecins résidents, soit près de la moitié du personnel médical – entamera une grève à partir de mercredi, dans le cadre d' une série de grèves qui ont eu lieu cette année concernant les salaires et les conditions de travail.

« Des dizaines de milliers de médecins en première ligne se sont unis pour dire "non" à ce qui est clairement insuffisant et arrive trop tard », a déclaré Jack Fletcher, président de la BMA, dans un communiqué.

Il a déclaré que le syndicat était toujours disposé à œuvrer pour trouver une solution.

Cette grève va accentuer la pression sur un système de santé déjà sous tension, après que le NHS England a averti la semaine dernière que les hôpitaux étaient confrontés à un « scénario catastrophe » en raison d'une vague de super grippe.

Le ministre de la Santé, Wes Streeting, a lancé un appel aux médecins pour qu'ils reprennent le travail.

« Ces grèves sont inutiles cette semaine et révèlent le mépris choquant de la BMA pour la sécurité des patients », a-t-il déclaré, ajoutant que ces grèves sont « complaisantes, irresponsables et dangereuses ».

La BMA a indiqué que 83 % des médecins résidents ont rejeté l'offre du gouvernement lors d'un sondage en ligne auquel ont participé 65 % de ses plus de 50 000 membres.

L' offre faite par le gouvernement mercredi dernier n'incluait pas de nouvelles conditions salariales, une mesure pour laquelle la BMA militait déjà avant même la victoire du Parti travailliste aux élections de l'année dernière.

À l'époque, Streeting avait conclu un accord avec les médecins, leur offrant une augmentation de salaire de 22 %, soit 7 points de pourcentage de moins que les 29 % réclamés par la BMA.

Le syndicat réclame également une meilleure offre salariale que l'augmentation de 5,4 % annoncée plus tôt cette année, affirmant que les médecins résidents souffrent encore d'années d'érosion salariale.

Le dynamisme économique de la Chine a globalement ralenti en novembre, avec un net affaiblissement des dépenses de consommation, ce qui a accentué la pression sur Pékin pour stabiliser la demande des ménages et des entreprises dans la deuxième économie mondiale.

La croissance de la production industrielle (PI) a légèrement diminué en termes annuels malgré l'amélioration notable de la croissance des exportations, la croissance plus lente de la production dans les industries de l'automobile et des services publics compensant plus que la croissance plus rapide de la production dans les industries des équipements spéciaux et pharmaceutiques.

L’investissement en actifs fixes (IAF) a maintenu sa contraction à deux chiffres en glissement annuel en novembre sur une base mensuelle unique, bien que nous ne surinterprétions pas son récent repli, car notre étude suggère que la correction statistique du BNS des données précédemment surestimées a joué un rôle au moins aussi important que les facteurs fondamentaux (par exemple, les politiques « anti-involution » et un ralentissement prolongé du marché immobilier).

La croissance des ventes au détail a sensiblement chuté en novembre malgré un niveau de base bas, reflétant le ralentissement de la croissance des ventes automobiles et la distorsion négative due au lancement plus précoce que d'habitude du festival de shopping en ligne « Double 11 » (qui avait avancé une partie de la demande de novembre à octobre, comme observé en juin).

La croissance annuelle de l'indice de production du secteur des services – qui est réelle et suit de près la croissance du PIB du secteur tertiaire (services) – s'est modérée en novembre.

La faiblesse du secteur immobilier s'est poursuivie en novembre, tandis que les taux de chômage sont restés globalement stables.

Concernant le marché du travail, le taux de chômage national et celui des 31 plus grandes villes (données non corrigées des variations saisonnières) sont restés stables à 5,1 % en novembre. Les dernières données disponibles indiquent que le taux de chômage des 16-24 ans a diminué à 17,3 % en octobre, contre 17,7 % en septembre. Cependant, Goldman Sachs souligne que cet indicateur pourrait avoir sous-estimé les difficultés rencontrées par la jeune génération sur le marché du travail, dans un contexte de faible demande intérieure, de déflation persistante et de fragilité de la confiance du secteur privé, en raison d'une modification de sa définition.

En intégrant les données d'activité d'octobre-novembre, le modèle de suivi du PIB de Goldman Sachs, basé sur l'approche par la production, indique un léger risque de baisse pour notre prévision de croissance du PIB réel du quatrième trimestre, qui s'établit à 4,5 % en glissement annuel.

Face à la montée des risques économiques, Bloomberg rapporte que le président chinois Xi Jinping a fustigé les chiffres de croissance gonflés et a juré de sévir contre la poursuite de projets « imprudents » qui n'ont d'autre but que de produire des résultats superficiels.

« Tous les plans doivent être fondés sur des faits, viser une croissance solide et authentique sans exagération, et promouvoir un développement durable et de haute qualité », a déclaré Xi la semaine dernière, selon un article paru dimanche dans le Quotidien du Peuple, le journal officiel du Parti communiste.

« Ceux qui agissent de manière imprudente et agressive sans tenir compte de la réalité, qui imposent des exigences excessives ou qui déploient des ressources sans réflexion approfondie, doivent être tenus strictement responsables », a-t-il déclaré lors de la Conférence centrale sur le travail économique.

Xi a utilisé un langage direct pour appeler à la qualité des gains économiques et a énuméré des exemples de méfaits tels que des parcs industriels inutilement vastes, l'expansion désordonnée des expositions et forums locaux, des statistiques gonflées et des « faux lancements de construction ».

L'accès aux données en Chine peut être sensible et contrôlé, ce qui rend difficile pour les observateurs d'évaluer la santé de l'économie, mais les dernières remarques de Xi semblent indiquer qu'il souhaite une refonte des indicateurs existants utilisés pour évaluer les responsables locaux.

Enfin, nous constatons que le repli initial des actions chinoises a rapidement été compensé par un retournement de situation positif après la publication des « mauvaises données », car il semblait que les « mauvaises nouvelles » seraient perçues comme de « bonnes nouvelles » par la plupart des partisans des mesures de relance. Cependant, les propos virulents de Xi ont fait chuter les actions, qui ont finalement clôturé la journée dans le rouge.

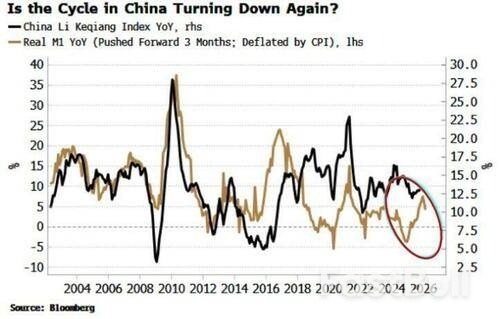

Pour rappel, nous avions averti la semaine dernière que le rythme de croissance monétaire en Chine avait ralenti pour le deuxième mois consécutif. Si cette tendance se maintient, les marchés boursiers mondiaux pourraient perdre l'an prochain un facteur de soutien dont ils bénéficiaient jusqu'à présent.

Un flocon de neige ne fait pas l'hiver, mais si la masse monétaire M1 en Chine continue de se réduire, c'est au moins un facteur favorable dont les marchés boursiers mondiaux seront privés l'année prochaine.

Zand Bank , la première banque d'entreprises numérique des Émirats arabes unis, prévoit de s'étendre à d'autres marchés du Golfe et d'Afrique au cours des trois prochaines années afin de stimuler sa croissance et de diversifier son offre de produits, a déclaré son directeur général.

Le prêteur numérique , qui en est à sa quatrième année d'activité , a déjà été approché par plusieurs banques africaines et institutions financières de la région du Golfe en vue de coentreprises et de partenariats, a déclaré Michael Chan au journal The National en marge de la Semaine de la finance d'Abu Dhabi.

« Il y a un an et demi, de nombreuses banques, provenant d'au moins quatre pays africains et deux du CCG, nous ont contactés pour nous demander si nous souhaitions devenir partenaires en coentreprise, en tirant parti de leur licence, ou co-créer une nouvelle banque ensemble dans la région », a déclaré M. Chan.

« Mais à cette époque, nous étions très occupés par la transformation et c'est pourquoi je pense que les trois prochaines années sont probablement le bon moment. »

Le taux d' adoption numérique plus élevé en Afrique, ainsi que ses liens commerciaux étroits avec les Émirats arabes unis, plaident en faveur de l'expansion de la présence de Zand sur le continent.

« Les Émirats arabes unis remplissent en réalité plusieurs fonctions : celle d'investisseur et celle de plaque tournante de la réexportation pour l'Afrique, dans les deux sens : le commerce africain à l'exportation et le commerce chinois à l'exportation », a déclaré M. Chan.

Zand, a-t-il déclaré, est confiante quant à son avenir commercial et à sa croissance, qui reposent sur les corridors de paiement et les flux commerciaux transfrontaliers, un domaine déjà prioritaire pour l'établissement. « C'est pourquoi l'Afrique et les pays du Golfe seront les prochaines cibles », a expliqué M. Chan.

Il a précisé que Zand ne visait pas en priorité un marché particulier du Golfe ou d'Afrique. « Les banques suivent simplement l'argent », a-t-il déclaré. « Le pays qui connaît la croissance la plus rapide sera celui où il faudra s'implanter. »

La banque conservera son ADN des Émirats arabes unis, a-t-il ajouté, même sur de nouveaux marchés, et fournira non seulement des services bancaires spécialisés, mais desservira également les secteurs de la FinTech dans de nouvelles juridictions.

Zand, dont le conseil d'administration est présidé par Mohammed Alabbar, fondateur d'Emaar Properties, compte Al Hail Holding d'Abu Dhabi parmi ses principaux actionnaires, avec une participation de 55 %. Parmi les autres actionnaires importants figurent Emirates NBD, Templeton International (filiale du groupe Franklin Templeton) et Yusuff Ali, fondateur du groupe Lulu. Chacun détient 10 % du capital.

Deuxième établissement de crédit des Émirats arabes unis à obtenir une licence de banque numérique de la Banque centrale du pays, Zand privilégie la croissance organique. Toutefois, il est également ouvert à l'acquisition de technologies susceptibles d'accélérer son développement, a déclaré M. Chan.

La double stratégie de croissance de Zand repose sur l'élargissement de ses « propositions de niche et uniques » et sur des partenariats avec les principaux acteurs de la FinTech afin de « créer le marché ensemble », a-t-il déclaré.

Mais « nous sommes toujours ouverts » aux acquisitions dans le cadre de la stratégie à long terme de la banque, a-t-il ajouté.

L’ambition de positionner Zand comme un acteur international explique pourquoi l’établissement de crédit est passé d’une banque axée sur les particuliers à une banque d’entreprises quelques mois seulement après son lancement officiel.

« Au départ, nous avons choisi d'être une banque d'entreprise numérique et non une banque de détail numérique, car la banque de détail numérique est un marché unique », a déclaré M. Chan.

Zand s'appuie sur la blockchain et les services bancaires on-chain, ce qui revient à proposer des services bancaires sans frontières. Cela a également modifié la dynamique concurrentielle du marché des Émirats arabes unis.

Elle cible les moyennes et grandes entreprises, les institutions ainsi que les entités du secteur public. « Nous sommes en concurrence avec les banques traditionnelles car nous proposons des services bancaires universels », a déclaré M. Chan.

La banque, qui propose actuellement des services bancaires transactionnels basés sur l'IA, la conservation d'actifs numériques, des services de séquestre, ainsi que des solutions de financement ESG (environnementales, sociales et de gouvernance), prévoit une croissance de 50 % à 100 % l'année prochaine.

Après avoir augmenté son chiffre d'affaires d'environ 120 % l'an dernier, Zand est en bonne voie d'atteindre une croissance annuelle d'environ 60 % cette année, a déclaré M. Chan.

La banque est encore une start-up, mais sa croissance est jusqu'à présent « plutôt prometteuse », Zand étant également le plus jeune prêteur numérique à avoir atteint le seuil de rentabilité et à être devenu rentable.

Il existe plus de 300 banques numériques dans le monde et il faut en moyenne six ans pour atteindre le seuil de rentabilité. Or, Zand a franchi cette étape en seulement 22 mois après la prise de fonction de M. Chan à sa tête en novembre 2022.

Cette année, l'établissement de crédit a noué des partenariats avec plusieurs géants mondiaux, dont Ripple et Mastercard, afin d'élargir sa gamme de services.

En novembre, la Banque centrale des Émirats arabes unis a également approuvé Zand AED, un stablecoin entièrement réglementé et adossé au dirham des Émirats arabes unis (AED) sur plusieurs chaînes de blocs. Zand AED, dont la valeur est indexée à 100 % sur le dirham des Émirats arabes unis, est disponible sur plusieurs blockchains publiques, permettant ainsi des règlements et une intégration rapides et sans frontières pour les développeurs, les entreprises et les institutions financières.

Zand se prépare également à lancer ses services de gestion de patrimoine au cours du premier trimestre de l'année prochaine, a déclaré M. Chan.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire