- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

Citations

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Le rapport sur l'IPC américain occupe une place centrale pour évaluer l'impact des tarifs douaniers. Les progrès dans les négociations commerciales seront également surveillés, en particulier avec la Chine. Les ventes au détail aux États-Unis, le PIB du Royaume-Uni et du Japon sont également à l'ordre du jour.

Malgré les craintes persistantes d'une récession, les données disponibles suggèrent que l'économie américaine est au plus mal et se dirige vers un ralentissement. Rien n'indique non plus pour l'instant une accélération de l'inflation, les mesures de l'IPC et du PCE ayant toutes deux baissé en mars. Cependant, ce ralentissement de l'inflation devrait être temporaire, les droits de douane réciproques à large assise étant entrés en vigueur le 9 avril. Bien que les prélèvements plus élevés, fixés au-dessus du taux universel de 10 %, aient été reportés de 90 jours et que d'autres exemptions aient également été annoncées, le prix de la plupart des importations devrait avoir augmenté d'au moins autant, de nombreuses importations en provenance de Chine étant soumises à des droits de douane plus élevés, atteignant 145 %.

Pourtant, on s'attend à ce que très peu de ces coûts soient répercutés sur les consommateurs en avril. De nombreuses entreprises ont anticipé leurs importations avant le « Jour de la Libération », tandis que d'autres espèrent probablement que la plupart des droits de douane disparaîtront bientôt et s'abstiennent d'augmenter les prix. Mais cela dépend de la conclusion par l'administration Trump d'accords commerciaux avec ses principaux partenaires commerciaux dans les mois à venir, ce qui pourrait être peu réaliste.

Cela signifie toutefois que le rapport d'avril sur l'IPC ne sera pas aussi désastreux qu'il aurait pu l'être. L'indice des prix à la consommation devrait avoir augmenté de 0,3 % sur un mois, restant inchangé à 2,4 % sur un an. L'IPC de base devrait également avoir progressé de 0,3 % sur le mois et rester inchangé à 2,8 % sur un an.

La Fed a mis en garde contre les risques croissants pesant sur l'inflation et le chômage lors de sa réunion de politique monétaire de mai, de sorte que toute surprise positive concernant les données de mardi pourrait amener les investisseurs à réduire encore davantage leurs attentes de baisse des taux pour 2025.

Mais la Fed ayant également pour double mandat le plein emploi, ses paris sur une baisse des taux constituent un compromis entre l'inflation et la situation économique. Pour l'instant, la Fed est prudente dans la gestion des anticipations d'inflation et maintient donc fermement son attentisme. Cependant, toute détérioration soudaine de l'économie l'amènerait à reconsidérer sa position, comme l'ont déjà indiqué certains responsables de la Fed.

Les ventes au détail sont l'une de ces données qui pourraient aller à l'encontre du rapport sur l'inflation. Après avoir bondi de 1,5 % en glissement mensuel (révisé) en mars, les ventes au détail n'ont probablement progressé que de 0,1 % en avril. Ces chiffres seront publiés jeudi, en même temps que les prix à la production, la production industrielle et l'indice manufacturier de la Fed de Philadelphie. Une nouvelle vague de publications est prévue vendredi, notamment sur les permis de construire, les mises en chantier, l'indice manufacturier de l'Empire State et l'enquête préliminaire sur le sentiment des consommateurs de l'Université du Michigan.

Ce dernier point sera particulièrement important car les indicateurs d'anticipation d'inflation de l'UoM ont considérablement augmenté ces derniers mois, contribuant probablement à la prudence de la Fed.

Mais alors que les investisseurs analysent désespérément toutes les données à la recherche d'indices, il est possible que les gros titres liés aux tarifs douaniers aient un impact plus important sur les marchés. Le secrétaire américain au Trésor, Scott Bessent, et le représentant au Commerce, Jamieson Greer, doivent s'entretenir avec de hauts responsables chinois en Suisse samedi.

Il s'agit de la première réunion de haut niveau entre les deux pays depuis l'escalade des tensions commerciales en février, et les enjeux sont considérables. Pour l'instant, les marchés se réjouissent simplement de l'accord des deux parties pour des négociations directes. Cependant, de nombreux éléments suggèrent que Washington et Pékin ont des positions très éloignées sur leurs positions initiales. Toute déception pourrait donc entraîner un retournement de tendance, entraînant une baisse des actifs risqués en début de semaine.

Tout éventuel repli pourrait être moins sévère pour la livre sterling et les actions britanniques suite à l'accord commercial conclu entre les États-Unis et le Royaume-Uni, qui réduit les droits de douane de 25 % sur les automobiles et l'acier au taux de référence de 10 %. Bien que le Royaume-Uni ne semble pas avoir obtenu beaucoup de concessions dans le cadre de cet accord préliminaire, il intervient dans la foulée d'un accord avec l'Inde et de l'amélioration des relations avec l'Union européenne.

Par la suite, la livre sterling a établi un solide support juste au-dessus de 1,32 $, mais elle manque en même temps de dynamisme pour franchir de manière convaincante la barre des 1,34 $. En l'absence d'une hausse des risques à l'échelle mondiale, les publications économiques britanniques de la semaine prochaine pourraient ne pas suffire à relancer les haussiers.

Les chiffres de l'emploi britannique pour mars seront publiés mardi. La Banque d'Angleterre surveille de près la croissance des salaires, qui s'avère très stable. La BoE ne prévoit pas que l'inflation atteigne son objectif de 2 % avant 2027, mais les inquiétudes concernant la croissance la maintiennent sur une trajectoire de ralentissement. Un point sur la situation économique est attendu jeudi, avec la publication des chiffres du PIB du premier trimestre.

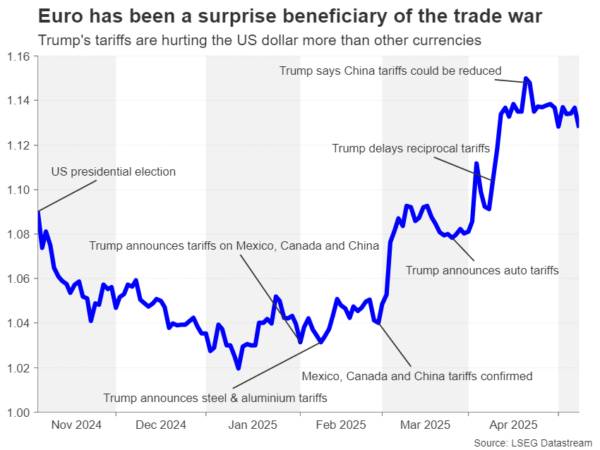

Outre-Manche, la semaine sera relativement calme pour la zone euro, les négociations commerciales entre les États-Unis et l'UE étant probablement au cœur des préoccupations des investisseurs. L'UE envisagerait d'imposer des droits de douane plus élevés sur des produits américains d'une valeur pouvant atteindre 95 milliards d'euros en cas d'échec des négociations. En revanche, tout signe de progrès pourrait stimuler l'euro, qui a consolidé ses gains issus de la guerre commerciale au cours des trois dernières semaines.

Du côté des données, l'indice de confiance économique ZEW en Allemagne pourrait attirer l'attention mardi, tandis que jeudi, l'emploi trimestriel et la deuxième estimation de la croissance du PIB du premier trimestre pour la zone euro seront publiés.

Le Japon est également désireux de conclure un nouvel accord commercial avec les États-Unis, car la fragile reprise économique a probablement rencontré des difficultés au cours des trois premiers mois de 2025. Les chiffres du PIB publiés vendredi devraient montrer que l'économie japonaise s'est légèrement contractée, de 0,1 %, au premier trimestre.

La faible performance du marché, même avant l'entrée en vigueur des droits de douane de Trump, explique en partie pourquoi la Banque du Japon est devenue moins confiante quant à une nouvelle hausse des taux d'intérêt. Cela étant dit, les décideurs politiques s'inquiètent de plus en plus de la persistance de l'inflation alimentaire, qui pourrait à terme accentuer les pressions sous-jacentes sur les prix.

Une hausse des taux n’est donc pas exclue et toute vigueur inattendue de l’économie augmenterait la probabilité d’un nouveau resserrement plus tard dans l’année, stimulant ainsi le yen.

Le résumé des opinions de la BoJ sur la réunion d'avril-mai, publié lundi, pourrait également fournir quelques indications sur les perspectives de hausse des taux. Ce résumé devrait éclairer la détermination des membres du conseil à normaliser leur politique monétaire.

Enfin, en Australie, le marché du travail sera au centre de l'attention, avec la publication mercredi des chiffres de la croissance des salaires du premier trimestre, suivis jeudi par le rapport sur l'emploi d'avril. Les investisseurs anticipent une probabilité d'environ 90 % que la Banque de réserve d'Australie baisse ses taux, une seconde fois seulement, lors de sa réunion de politique monétaire prévue fin mai. Il est difficile d'imaginer que les chiffres de l'emploi modifient sensiblement cette probabilité.

Néanmoins, toute grande surprise pourrait faire bouger le dollar australien, même si au début de la semaine, l'attention de l'Australien sera portée sur l'évolution des négociations commerciales entre les États-Unis et la Chine du week-end, ainsi que sur la publication de l'IPC et de l'IPP de la Chine samedi.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

Se connecter

S'inscrire