Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

La séance américaine de nuit a été marquée par des données économiques contrastées, témoignant d'un ralentissement mais d'une certaine résilience. Si les données PMI et l'enquête de la Fed de Richmond ont mis en évidence un ralentissement de la croissance, la nette amélioration du déficit courant a compensé positivement cette baisse.

La séance américaine de nuit a été marquée par des données économiques contrastées, témoignant d'un ralentissement mais d'une certaine résilience. Si les données PMI et l'enquête de la Fed de Richmond ont mis en évidence un ralentissement de la croissance, l'amélioration significative du déficit courant a compensé positivement. L'approche prudente de Jerome Powell concernant les futures baisses de taux a créé de l'incertitude sur les marchés, entraînant des prises de bénéfices sur les valeurs technologiques malgré des records historiques persistants. L'or s'est distingué, bénéficiant de multiples facteurs favorables, notamment la politique accommodante de la Fed, les tensions géopolitiques et la demande de valeurs refuges. Le dollar américain est resté sous pression, proche de ses plus bas niveaux pluriannuels, tandis que les marchés pétroliers ont trouvé du soutien dans les inquiétudes concernant l'offre et les risques géopolitiques.

Le dollar américain continue de faire face à des vents contraires, les marchés digérant l'orientation de la Fed vers un cycle d'assouplissement monétaire dans un contexte d'inflation persistante et de faiblesse du marché du travail. Si l'analyse technique suggère un potentiel de rebond à court terme par rapport aux niveaux actuels, le contexte fondamental de baisses de taux attendues, d'incertitude politique et de baisse de la demande de valeurs refuges continue de peser sur le billet vert. Les principales données économiques publiées cette semaine, notamment l'inflation PCE sous-jacente vendredi, seront cruciales pour déterminer l'orientation à court terme du dollar et la décision de politique monétaire de la Fed en octobre.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Moyennement baissier

La performance record de l'or reflète la conjonction de plusieurs facteurs, notamment les anticipations accommodantes de la Réserve fédérale, les initiatives stratégiques de la Chine en matière d'or, les achats persistants des banques centrales et les incertitudes géopolitiques persistantes. Si les indicateurs techniques suggèrent un potentiel de consolidation à court terme autour des niveaux actuels, le contexte fondamental reste favorable à une hausse des prix. La résistance clé à 3 800 $ représente le prochain test majeur, de nombreux analystes anticipant de nouveaux gains vers 4 000 $ ou plus dans les prochains mois. Les données d'inflation PCE publiées vendredi fourniront des informations cruciales sur la trajectoire de la politique monétaire de la Fed et pourraient influencer significativement l'orientation à court terme de l'or. Biais des prochaines 24 heures

Forte tendance haussière

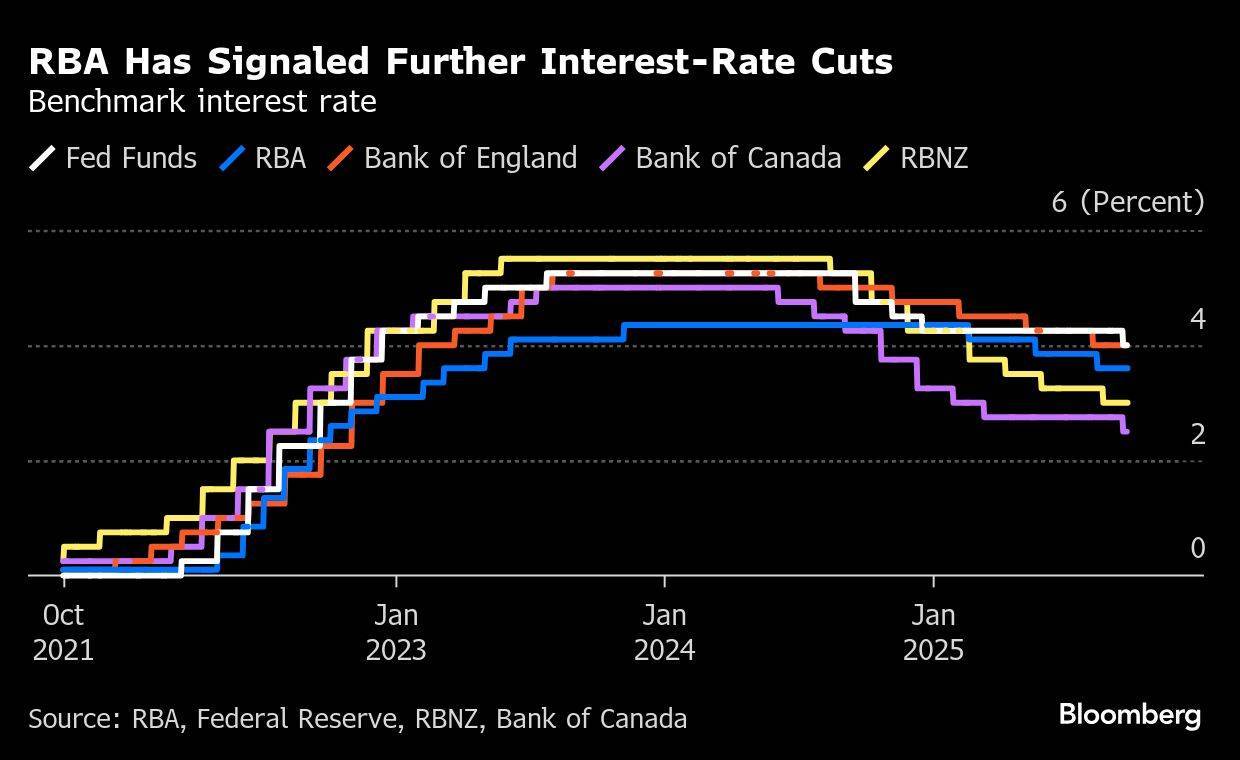

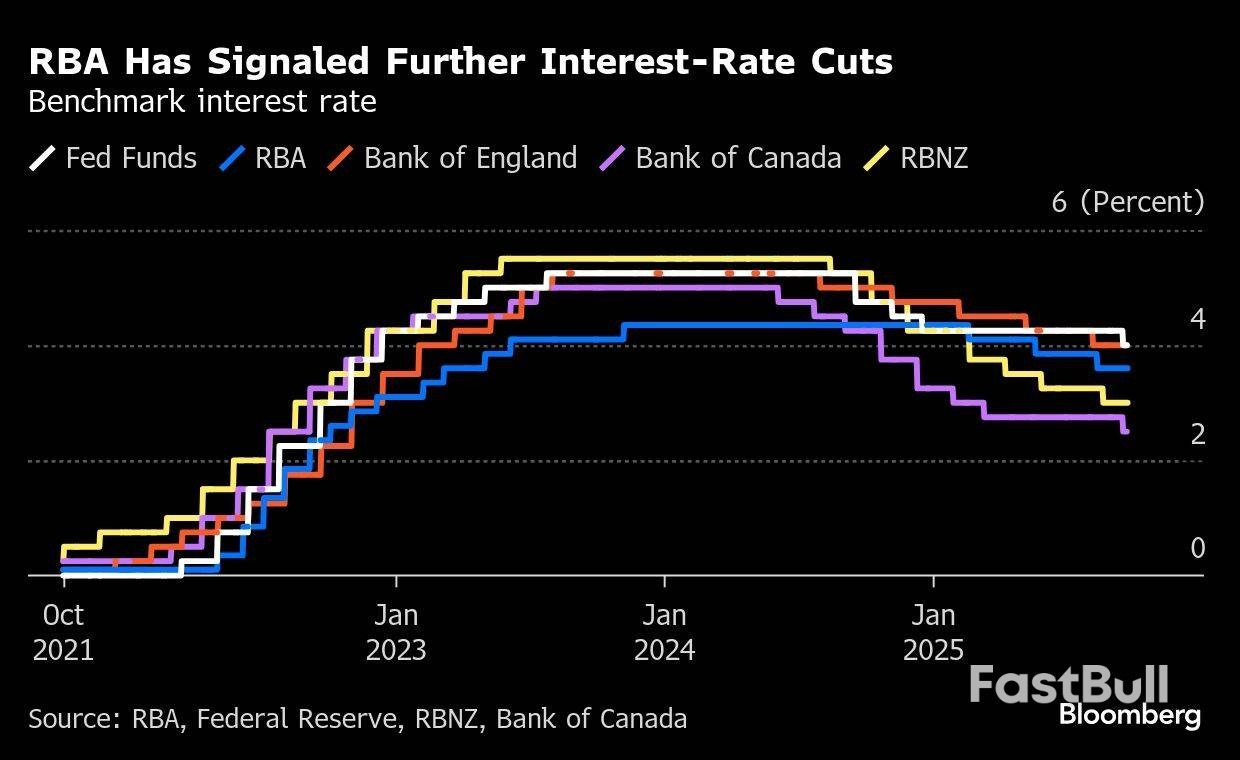

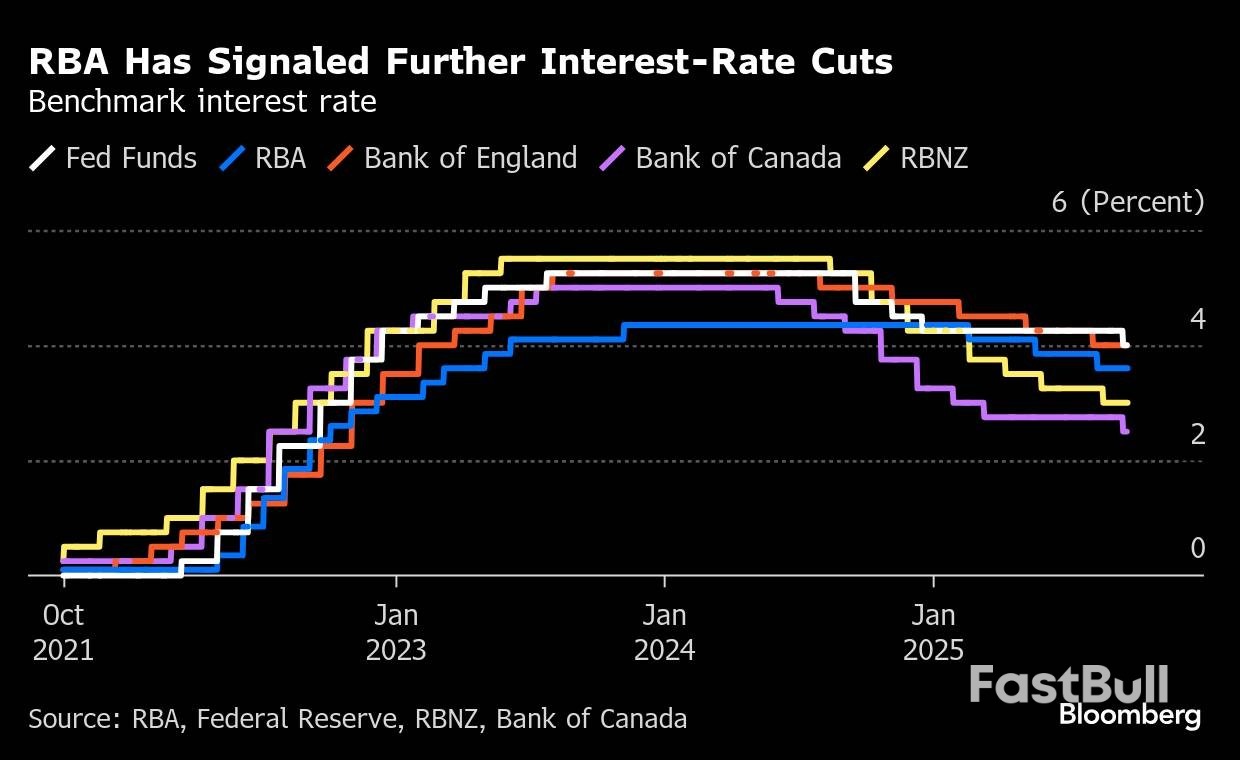

Le dollar australien entre dans la dernière semaine de septembre 2025 à un tournant décisif. Bien que la monnaie ait fait preuve de résilience avec des gains mensuels, les prochaines publications de données, notamment l'indicateur IPC du 24 septembre et la décision de la RBA du 30 septembre, seront cruciales. La combinaison du ralentissement de la dynamique économique intérieure, des données chinoises mitigées et des incertitudes commerciales mondiales laisse présager une volatilité persistante. Les acteurs du marché guettent attentivement les signes indiquant que la flambée d'inflation d'août était temporaire plutôt que le signe de pressions plus larges sur les prix, ce qui pourrait influencer significativement la trajectoire de la politique monétaire de la RBA et l'orientation de l'AUD jusqu'à la fin de l'année.

Billets de la Banque centrale :

Biais des prochaines 24 heures

Moyennement haussier

Le dollar néo-zélandais est confronté à un environnement difficile, marqué par la convergence de plusieurs évolutions cruciales. La nomination historique de la première femme gouverneur de la RBNZ représente une étape institutionnelle majeure, mais le nouveau dirigeant héritera de défis de taille, notamment la faiblesse économique, la pression des marchés en faveur de baisses de taux drastiques et la nécessité de restaurer la crédibilité de la banque centrale. Billets de banque centrale :

Biais des prochaines 24 heures

Moyennement haussier

Le yen japonais est confronté à un environnement complexe à l'approche de fin septembre 2025. Si la Banque du Japon maintient sa prudence en matière de hausse des taux, la montée du ton au sein du conseil et la décision de lancer des ventes d'actifs signalent une évolution progressive vers une normalisation de la politique monétaire. L'inflation reste supérieure à l'objectif de 2 %, mais montre des signes de modération, notamment sur les coûts de l'énergie grâce aux subventions publiques. Le secteur manufacturier continue de faire face aux difficultés commerciales, tandis que les services restent résilients. Les acteurs du marché suivent de près les prochaines données de l'IPC de Tokyo et tout autre signal des responsables de la Banque du Japon concernant le calendrier des futurs ajustements de taux. Billets de la Banque centrale :

Biais des prochaines 24 heures

Faiblement baissier

Un tournant s'est produit pour les marchés pétroliers, la convergence de plusieurs facteurs créant une dynamique de prix complexe. Si les inquiétudes concernant les perturbations d'approvisionnement à court terme liées au retard de la construction de l'oléoduc du Kurdistan et les tensions géopolitiques ont exercé une pression à la hausse, les perspectives d'une offre excédentaire fondamentale ont continué de peser sur les anticipations de prix à long terme. Le marché a démontré la double nature de la dynamique pétrolière actuelle : l'offre immédiate risque de soutenir les prix à court terme, tandis que l'offre excédentaire structurelle liée à la hausse de la production de l'OPEP+ et à la croissance modeste de la demande laissent présager une baisse significative des prix d'ici fin 2025 et en 2026. Biais des prochaines 24 heures.

Faiblement baissier

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire

s'envole vers de nouveaux sommets en 14 ans grâce à une Fed accommodante et des perspectives fondamentales solides_1")

s'envole vers de nouveaux sommets en 14 ans grâce à une Fed accommodante et des perspectives fondamentales solides_2")

s'envole vers de nouveaux sommets en 14 ans grâce à une Fed accommodante et des perspectives fondamentales solides_3")

s'envole vers de nouveaux sommets en 14 ans grâce à une Fed accommodante et des perspectives fondamentales solides_4")