Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

France (Nord) Balance commerciale (SA) (Octobre)

France (Nord) Balance commerciale (SA) (Octobre)A:--

F: --

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)A:--

F: --

Canada Emploi à temps partiel (SA) (Novembre)

Canada Emploi à temps partiel (SA) (Novembre)A:--

F: --

P: --

Canada Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Canada Emploi à temps plein (SA) (Novembre)A:--

F: --

P: --

Canada Taux de participation à l'emploi (SA) (Novembre)A:--

F: --

P: --

Canada Emploi (SA) (Novembre)A:--

F: --

P: --

U.S. Indice des prix PCE MoM (Septembre)

U.S. Indice des prix PCE MoM (Septembre)A:--

F: --

P: --

U.S. Revenu personnel MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE YoY (SA) (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base YoY (Septembre)A:--

F: --

P: --

U.S. Dépenses personnelles MoM (SA) (Septembre)A:--

F: --

U.S. Prévisions d'inflation à 5-10 ans (Décembre)A:--

F: --

P: --

U.S. Dépenses réelles de consommation personnelle MoM (Septembre)A:--

F: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

U.S. Crédit à la consommation (SA) (Octobre)A:--

F: --

Chine, Mainland Réserve de change (Novembre)

Chine, Mainland Réserve de change (Novembre)A:--

F: --

P: --

Japon Balance commerciale (Octobre)

Japon Balance commerciale (Octobre)A:--

F: --

P: --

Japon PIB nominal révisé QoQ (Troisième trimestre)A:--

F: --

P: --

Chine, Mainland Importations YoY (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations (Novembre)A:--

F: --

P: --

Chine, Mainland Importations (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Balance commerciale (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations YoY (USD) (Novembre)A:--

F: --

P: --

Chine, Mainland Importations en glissement annuel (USD) (Novembre)A:--

F: --

P: --

Allemagne Production industrielle MoM (SA) (Octobre)

Allemagne Production industrielle MoM (SA) (Octobre)A:--

F: --

Zone Euro Indice de confiance des investisseurs Sentix (Décembre)A:--

F: --

P: --

Canada Indice national de confiance économiqueA:--

F: --

P: --

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)--

F: --

P: --

ROYAUME-UNI BRC Overall Retail Sales YoY (Ventes au détail globales) (Novembre)--

F: --

P: --

Australie Taux directeur O/N (emprunts)

Australie Taux directeur O/N (emprunts)--

F: --

P: --

Relevé des taux d'intérêt de la RBA Conférence de presse de la RBA Allemagne Exportations en glissement mensuel (SA) (Octobre)--

F: --

P: --

U.S. NFIB Indice d'optimisme des petites entreprises (SA) (Novembre)--

F: --

P: --

Mexique Inflation à 12 mois (CPI) (Novembre)

Mexique Inflation à 12 mois (CPI) (Novembre)--

F: --

P: --

Mexique IPC de base en glissement annuel (Novembre)--

F: --

P: --

Mexique PPI YoY (Novembre)--

F: --

P: --

U.S. Weekly Redbook Commercial Retail Sales YoY (en anglais)--

F: --

P: --

U.S. JOLTS Offres d'emploi (SA) (Octobre)--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année en cours (Décembre)--

F: --

P: --

U.S. Prévisions de la production de gaz naturel de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

Perspectives énergétiques mensuelles à court terme de l'EIA U.S. Stocks hebdomadaires d'essence API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API Cushing--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole raffiné API--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

Le gouverneur de la BOE, Bailey, a déclaré lors du symposium économique de Jackson Hole le 23 août qu'il pensait que les pressions inflationnistes à long terme s'atténuaient, mais que de nouvelles baisses des taux d'intérêt ne seraient pas précipitées.

Les traders semblent prendre du recul par rapport à la hausse des prix du vendredi dernier et se montrent plus prudents lors de la séance asiatique d'aujourd'hui. L'humeur des principaux indices est mitigée : le Nikkei est en baisse de plus de -1 %, tandis que le HSI affiche un gain d'environ 1 %. Ce sentiment de prudence se reflète sur les marchés des changes, où les devises refuges comme le yen et le franc suisse ont légèrement progressé aux côtés du dollar. Les devises sensibles au risque comme l'aussie et le kiwi perdent du terrain.

Les mouvements sont toutefois relativement modérés, aucun niveau technique majeur n'ayant été franchi. Cela suggère que les marchés sont simplement dans une phase de consolidation, ce qui indique qu'ils sont dans une phase d'attente, digérant les mouvements récents et attendant le prochain catalyseur.

L'agenda économique du jour est relativement léger, l'indice Ifo du climat des affaires en Allemagne et les commandes de biens durables aux États-Unis étant les principaux indicateurs à surveiller. Le Royaume-Uni étant un jour férié, les échanges pourraient rester modérés pour l'instant. Mais les choses devraient s'améliorer au fil de la semaine, en particulier avec les données sur l'inflation à venir aux États-Unis, dans la zone euro, au Japon et en Australie.

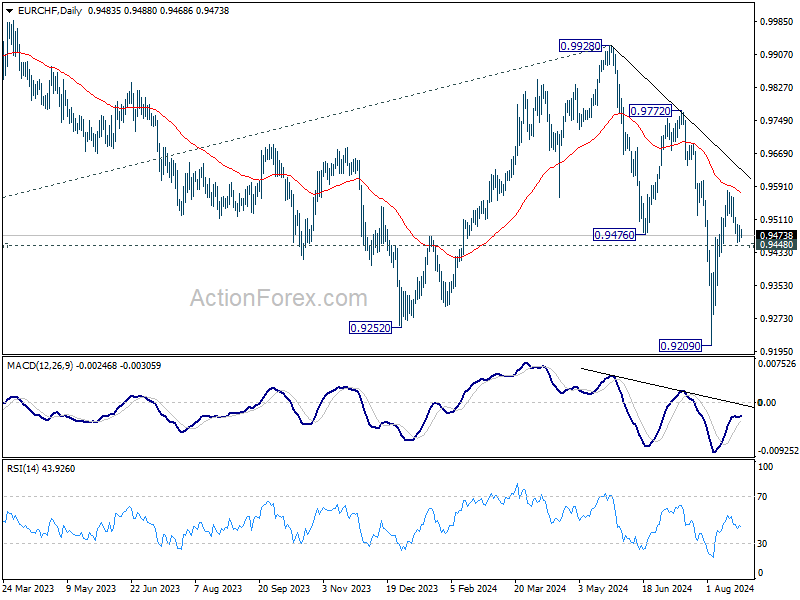

Techniquement, l'EUR/CHF serait au centre des attentions aujourd'hui. Bien que le rebond à partir de 0,9209 ait été fort, il a eu du mal à franchir la moyenne mobile exponentielle à 55 jours (actuellement à 0,9577). Une cassure décisive du support mineur à 0,9448 indiquerait que ce rebond est terminé après le rejet de la moyenne mobile exponentielle à 55 jours. Cela maintiendrait également intacte la tendance à la baisse à partir de 0,9928 et pourrait ouvrir la voie à un nouveau test du plus bas de 0,9209.

En Asie, au moment de la rédaction de cet article, le Nikkei est en baisse de -1,09%. Le HSI de Hong Kong est en hausse de 1,00%. Le SSE de Shanghai en Chine est en baisse de -0,07%. Le Strait Times de Singapour est en hausse de 0,01%. Le rendement du JGB japonais à 10 ans est en baisse de -0,0162 à 0,879.

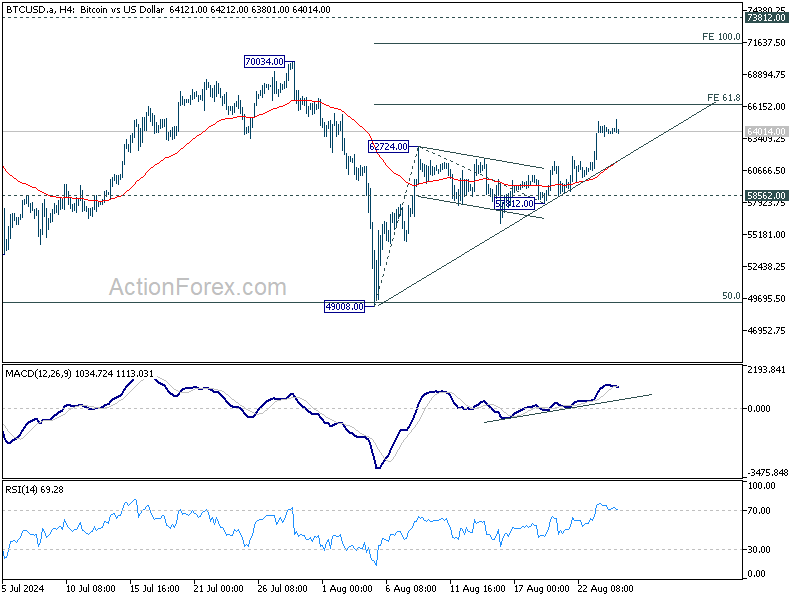

Le bitcoin a bondi vendredi dernier et est resté ferme tout au long du week-end. La cryptomonnaie a franchi un important niveau de résistance à court terme, alimentée par un sentiment général de risque après l'indication du président de la Fed, Jerome Powell, d'un assouplissement monétaire à venir. Elle se trouve désormais à un tournant critique, où le prochain mouvement déterminera si elle a achevé la consolidation à moyen terme qui a commencé en mars.

Techniquement, la cassure de 62724 a confirmé la reprise du rebond depuis 49008. La forte cassure de la moyenne mobile à 55 jours est également un signe haussier à court terme. Il est possible que le modèle correctif depuis 73812 ait complété 49008, après avoir atteint le retracement de 50% de 24896 à 73812 à 49354.

Cependant, pour consolider le cas haussier, Bitcoin devra surmonter le premier obstacle à la projection de 61,8% de 49008 à 62724 contre 57812 à 66288. Le rejet de ce niveau gardera le rebond de 49008 comme une autre étape dans le modèle correctif de 73812. D'un autre côté, une cassure ferme de 66288 pourrait provoquer une accélération à la hausse jusqu'à la projection de 100% à 71528, et créer une dynamique pour une éventuelle cassure de la fourchette de cinq mois.

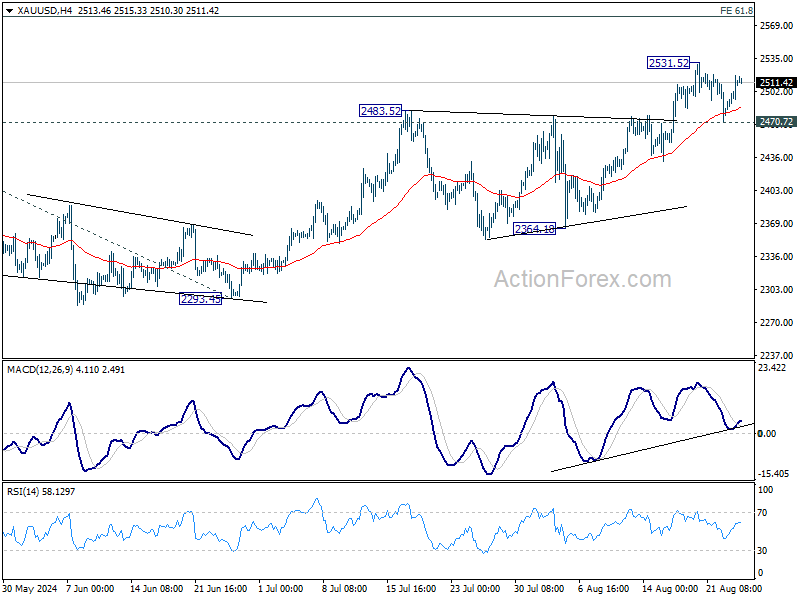

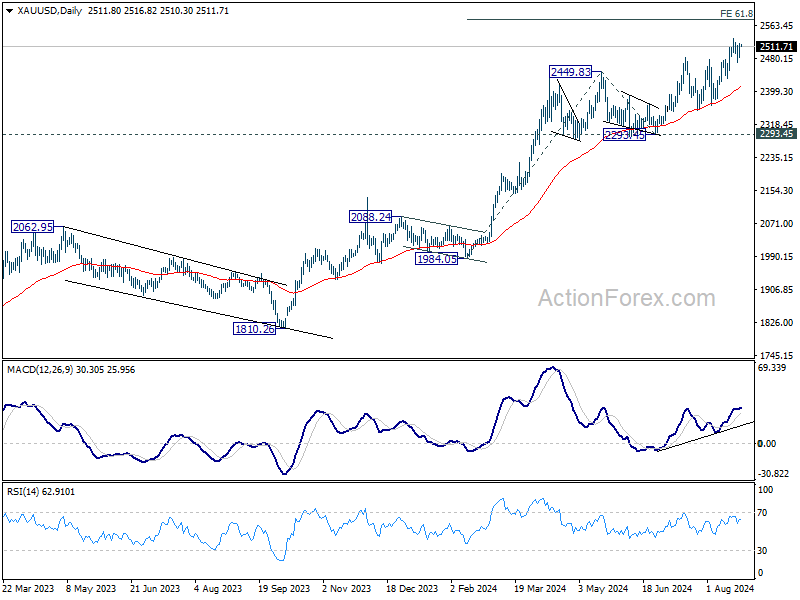

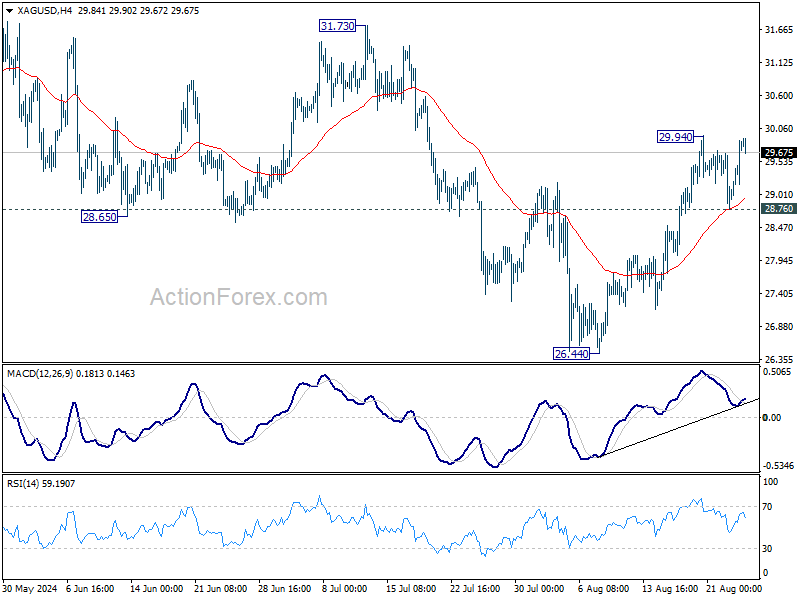

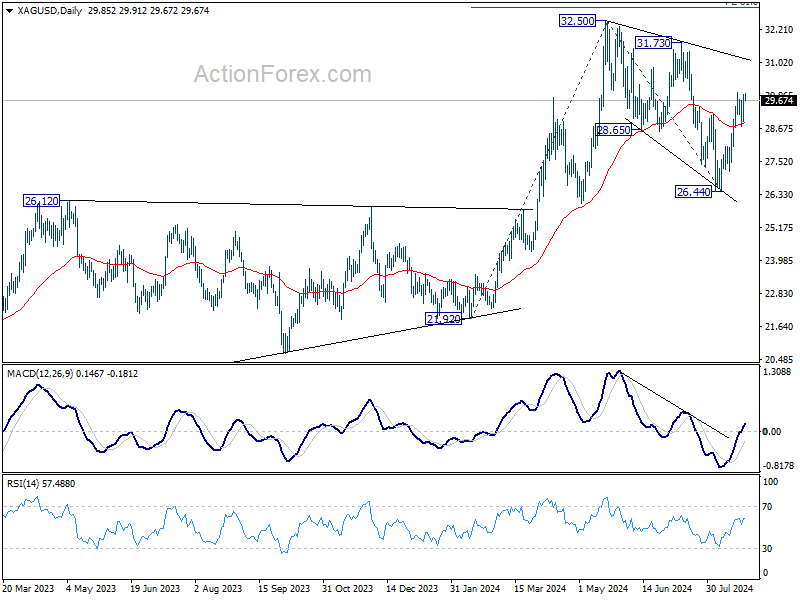

L'or et l'argent sont actuellement toujours pris dans une phase de consolidation à court terme malgré le rebond de la fin de la semaine dernière. Les deux métaux ont le potentiel d'étendre leurs gains récents, mais une baisse plus prononcée du dollar pourrait être nécessaire pour fournir l'élan nécessaire.

Quant à l'or, une nouvelle hausse est attendue tant que le support de 2470,72 se maintient. Une cassure ferme de 2531,57 relancera la tendance haussière à long terme et prolongera la course record. Le prochain objectif est une projection de 61,8 % de 1984,05 à 2449,83 contre 2293,45 à 2581,30. Cependant, une cassure de 2470,72 risque de provoquer un repli plus profond vers la moyenne mobile exponentielle à 55 D (actuellement à 2412,87).

Bien que l'argent soit à la traîne par rapport à l'or dans sa course, il existe une perspective de rattrapage à venir. Le modèle correctif à partir de 32,50 s'est probablement terminé avec trois vagues descendantes jusqu'à 26,44, après avoir défendu la résistance de 26,12 devenue support. Pour l'instant, une nouvelle hausse est en faveur tant que le support de 28,76 tient. La cassure de 29,94 visera la résistance de 31,73. Une cassure décisive à ce niveau consolidera cette vision et visera 32,50 et plus. Cependant, la cassure de 28,76 atténuera ce cas haussier immédiat.

Les données sur l’inflation resteront le point central des marchés cette semaine. Aux États-Unis, le rapport sur l’inflation des dépenses de consommation devrait être au centre des débats. Ce rapport devrait renforcer les arguments en faveur d’une baisse des taux par la Fed en septembre, une décision que le président de la Fed, Jerome Powell, a déjà évoquée. Cependant, avec une nouvelle série de données sur les NFP et l’IPC attendues avant la prochaine réunion du FOMC, l’ampleur exacte de la baisse initiale des taux reste incertaine. Malgré cela, les responsables de la Fed semblent pencher vers une approche prudente et mesurée. Ainsi, sauf choc, une baisse de 25 pb est le résultat le plus probable. Outre l’inflation, les marchés surveilleront également les données sur les commandes de biens durables, les révisions du PIB et les revenus et dépenses des particuliers.

L'estimation rapide de l'IPC de la zone euro devrait être une donnée clé qui pourrait sceller l'accord sur une baisse des taux par la BCE en septembre. Il s'agirait de la deuxième baisse du cycle actuel. Dans le même temps, les perspectives économiques de la zone euro sont assombries par les craintes d'une nouvelle récession en Allemagne. L'indice du climat des affaires Ifo et l'enquête de confiance des consommateurs GfK seront donc surveillés de près pour déceler tout signe de détérioration de la confiance dans la plus grande économie européenne.

Au Japon, le rapport sur l'IPC de Tokyo, souvent considéré comme un précurseur des tendances nationales en matière d'inflation, sera au cœur des préoccupations. Il est peut-être trop tôt pour déterminer si la BoJ relèvera à nouveau ses taux cette année. Les prochaines données sur la production industrielle et les ventes au détail seront cruciales. Ces chiffres pourraient donner une idée de la dynamique de rebond du secteur industriel japonais au second semestre et de la capacité des hausses de salaires à se traduire durablement par une hausse des dépenses de consommation.

En Australie, l'IPC mensuel devrait quant à lui enregistrer un ralentissement notable. Toutefois, à moins que les données ne révèlent des surprises négatives importantes, la RBA devrait s'abstenir de réduire ses taux cette année. Les données sur les ventes au détail en Australie seront également surveillées pour obtenir de nouveaux indices sur les tendances de la consommation.

Lundi : indice Ifo du climat des affaires en Allemagne ; commandes de biens durables aux États-Unis.

Mardi : prix des services aux entreprises au Japon ; PIB final de l'Allemagne ; indice des prix de l'immobilier aux États-Unis, confiance des consommateurs.

Mercredi : IPC mensuel de l'Australie ; sentiment des consommateurs de l'Allemagne selon Gfk ; attentes économiques de l'UBS suisse ; masse monétaire M3 de la zone euro.

Jeudi : confiance des entreprises ANZ en Nouvelle-Zélande ; confiance des consommateurs au Japon ; flash IPC en Allemagne ; révision du PIB américain, demandes d'allocations chômage, balance commerciale des biens, ventes de logements en attente.

Vendredi : IPC de Tokyo au Japon, taux de chômage, production industrielle, ventes au détail, mises en chantier de logements ; ventes au détail en Australie ; prix à l'importation en Allemagne, chômage ; dépenses de consommation en France ; baromètre économique KOF suisse ; masse monétaire M4 au Royaume-Uni, approbations de prêts hypothécaires ; taux de chômage flash de l'IPC de la zone euro ; PIB du Canada ; revenu et dépenses personnelles aux États-Unis ; inflation PCE, PMI de Chicago.

Cette approche a permis, à l’heure actuelle, de ramener les attentes inflationnistes des investisseurs à 2,1 % pour les cinq à dix prochaines années.

Ainsi, les actions de la Fed sur ce segment des marchés financiers semblent avoir convaincu la communauté des investisseurs que la Fed est sérieuse dans sa volonté d’atteindre son objectif d’inflation de 2,0 % dans l’économie.

Mais ce n'est pas tout ce que la Réserve fédérale a fait au cours des vingt-neuf derniers mois. La Réserve fédérale a également mené une politique de resserrement quantitatif, qui a consisté à réduire la taille du portefeuille de titres de la Fed.

Voici les résultats de la Fed au cours des vingt-neuf derniers mois. La réduction totale du portefeuille de la Réserve fédérale a été d'un peu moins de 1 800 milliards de dollars. Comme on peut le constater, cette réduction s'est produite de manière très régulière et persistante.

Les économistes et les acteurs du marché s’inquiètent de la possibilité d’une récession en raison des mesures prises par la Réserve fédérale.

Comme le savent les lecteurs de mes articles, je ne suis pas aussi préoccupé par cette possibilité en raison de tout l’argent que la Réserve fédérale a injecté dans l’économie alors qu’elle luttait contre les perturbations causées par la pandémie de Covid-19 et la récession qui a suivi.

Je crois que nous devons ajouter quelques mois plus anciens au graphique ci-dessus.

Cette image, je crois, met la réduction actuelle de la masse monétaire M2 dans sa juste perspective.

Le taux de croissance annuel composé de la masse monétaire M2 pendant cette période d’expansion est supérieur à 8,0 %.

Historiquement, cela place la période actuelle dans la catégorie des croissances monétaires « excessives ».

La seule raison, semble-t-il, pour laquelle l'inflation n'a pas pris de l'ampleur est que les gens n'ont pas utilisé la masse monétaire au même rythme qu'auparavant. En effet, la vitesse de circulation de la monnaie a diminué.

Bien que la vitesse de circulation de la masse monétaire M2 se soit accélérée, elle n’est pas encore revenue à ses niveaux antérieurs.

En conséquence, comme je l’ai souvent écrit, il y a beaucoup d’argent qui « traîne » dans le système financier.

Par exemple, le système bancaire commercial dispose d’environ 3,3 billions de dollars en « espèces en réserve ».

C'est l'une des raisons pour lesquelles l'économie américaine continue de se porter à un rythme relativement satisfaisant, et c'est aussi la raison pour laquelle le marché boursier a atteint tous les « sommets historiques » qu'il a atteints pendant que la Réserve fédérale menait une politique de resserrement quantitatif.

En fait, M. Powell, dans son discours de Jackson Hole, passe en revue l’état de l’économie et déclare que l’économie est dans une situation relativement bonne.

La croissance économique, selon M. Powell, « se poursuit... à un rythme soutenu ».

« Les prix ont augmenté de 2,5 % au cours des 12 derniers mois. »

« Le marché du travail s’est considérablement refroidi par rapport à son état de surchauffe précédent. » C’est le résultat d’une « augmentation substantielle de l’offre de travailleurs et d’un ralentissement par rapport au rythme effréné des embauches. » Pas si mal.

L’économie se porte plutôt bien, mais il y a des problèmes dans le secteur financier qui doivent être résolus.

C'est le moment d'ajuster sa politique. Mais, réitère M. Powell, la Réserve fédérale ne devrait pas exagérer en essayant de tout remettre en ordre dans les prochains mois.

La Réserve fédérale va agir... mais ne vous attendez pas à ce qu'elle agisse trop rapidement.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire