أسعار السوق

أخبار

تحليل التداول

مستخدم

24/7

التقويم الاقتصادي

تعليم

البيانات

- الاسم

- أحدث قيمة

- السابق

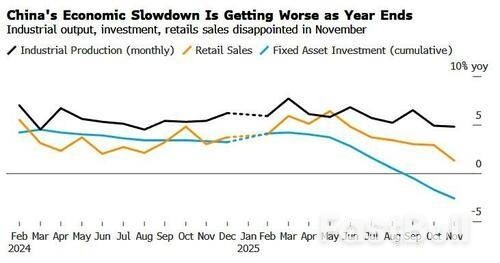

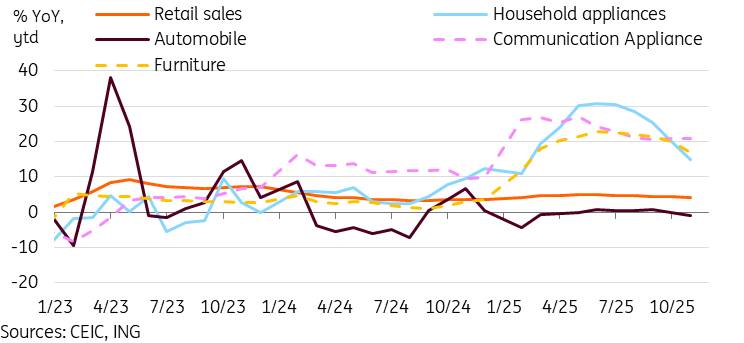

تراجعت مبيعات التجزئة في الصين بشكل ملحوظ في نوفمبر، حيث انخفضت إلى 1.3% على أساس سنوي مقارنةً بـ 2.9% في أكتوبر. لم يقتصر الأمر على كونها أقل بكثير من التوقعات، بل سجلت أيضاً أضعف نمو شهري لمبيعات التجزئة منذ عام 2022.

تراجعت مبيعات التجزئة في الصين بشكل ملحوظ في نوفمبر، حيث انخفضت إلى 1.3% على أساس سنوي مقارنةً بـ 2.9% في أكتوبر. لم يقتصر الأمر على كونها أقل بكثير من التوقعات، بل سجلت أيضاً أضعف نمو شهري لمبيعات التجزئة منذ عام 2022.

كما أوضحنا خلال الأشهر القليلة الماضية، فإن السبب الرئيسي هو تحوّل سياسة الاستبدال من عامل مساعد إلى عامل معاكس. ويتجلى ذلك بوضوح في قطاع الأجهزة المنزلية، الذي شهد انكماشًا بنسبة 19.4% على أساس سنوي في نوفمبر، مما أدى إلى انخفاض حاد في النمو منذ بداية العام إلى 14.9%. تجدر الإشارة إلى أن سياسة استبدال الأجهزة المنزلية قد شهدت زيادة ملحوظة في الربع الأخير من عام 2024، مما أدى إلى موجة من عمليات الشراء، وهو ما بدأت بيانات النمو السنوية تُظهر آثاره الآن. ومن المرجح أن يُلاحظ التأثير نفسه في بداية عام 2026 بالنسبة لقطاع أجهزة الاتصالات.

رغم أن سياسة الاستبدال تُعتبر ناجحة في المقام الأول في تحفيز الاستهلاك، إلا أننا بحاجة إما إلى توسيع نطاقها لتشمل فئات جديدة العام المقبل، أو إلى توجه جديد لدعم الاستهلاك. وإلا، فمن المرجح أن نشهد استمرار الضغط على الاستهلاك مع التخلص التدريجي من هذه السياسة.

يؤثر التحول الصيني نحو السيارات الكهربائية على بيانات مبيعات التجزئة الضعيفة. فقد أدى انخفاض الطلب على البنزين إلى انكماش مبيعات البنزين بنسبة 8.0% على أساس سنوي، بينما أدت عمليات الشراء المبكرة للسيارات الكهربائية إلى انخفاض مبيعات السيارات بنسبة 8.3% على أساس سنوي أيضًا. أما الفئات الأخرى، فقد كان أداؤها أفضل نسبيًا، حيث تفوقت قطاعات المطاعم (3.2%) والحبوب والزيوت (6.1%) ومستحضرات التجميل (6.1%) والذهب والمجوهرات (8.5%) على النمو الإجمالي.

يبدو أن تعزيز الطلب المحلي في عام 2026 يمثل أولوية قصوى لصناع السياسات، وفقًا لبيانات حديثة صادرة عن اجتماع المكتب السياسي ومؤتمر العمل الاقتصادي المركزي. وقد وردت نقطة واحدة مرارًا وتكرارًا، وهي أنه سيتم تنفيذ "إجراءات خاصة لتعزيز الاستهلاك"، إلى جانب خطط لزيادة دخل الأسر.

من المرجح أن تزداد حدة التحديات التي تواجه سياسة الاستبدال في الأشهر المقبلة

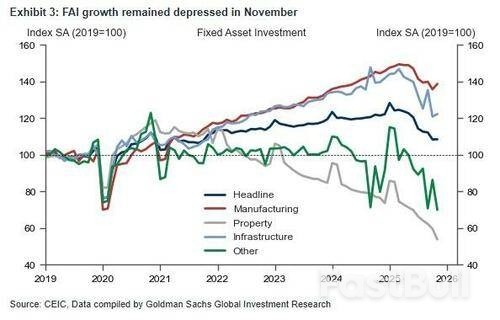

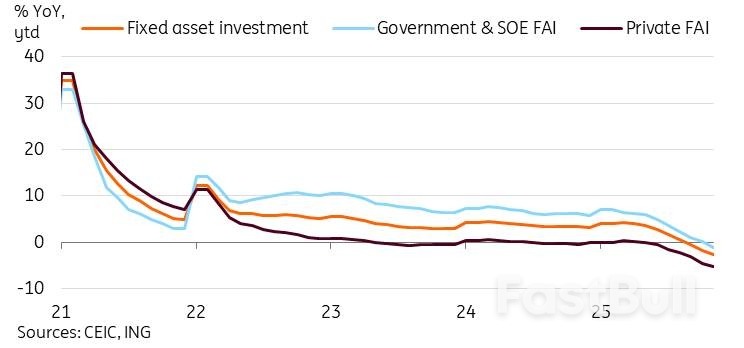

انخفض نمو الاستثمار في الأصول الثابتة في الصين إلى -2.6% على أساس سنوي حتى نهاية نوفمبر، مقارنةً بانخفاض قدره -1.7% على أساس سنوي في الشهر السابق. وقد جاء هذا الأداء أقل من توقعات السوق التي كانت تشير إلى -2.3%، على الرغم من أنه تجاوز توقعاتنا الداخلية التي كانت تشير إلى -2.8%.

على الرغم من أن التحديث الصناعي يُمثل جوهر الخطة الخمسية المقبلة، إلا أن نمو الاستثمار في قطاع التصنيع لا يزال يتباطأ إلى 1.9% فقط على أساس سنوي. وشهد قطاع تصنيع السكك الحديدية والسفن والطائرات تسارعاً في نمو الاستثمار ليصل إلى 22.4% على أساس سنوي، بينما تراجع الاستثمار في قطاع السيارات إلى 15.3% على أساس سنوي.

كما توقعنا في تقرير الشهر الماضي ، انخفض الاستثمار العام إلى المنطقة السلبية بحلول نوفمبر، مسجلاً انخفاضاً بنسبة 1.1% على أساس سنوي. كما استمر الاستثمار الخاص في الانخفاض بوتيرة أسرع، ليصل إلى 2.6% على أساس سنوي.

أعلن مؤتمر العمل الاقتصادي المركزي الأخير عن ضرورة وقف الاستثمار اعتبارًا من العام المقبل. وسيكون من المهم متابعة كيفية تخطيط الحكومة لتنفيذ ذلك، بالتزامن مع تشديد الرقابة على الاستثمارات غير الضرورية، خلال الأشهر القادمة. نتوقع أن يشهد الاستثمار العام انتعاشًا في عام 2026، إلا أن وضع القطاع الخاص لا يزال غامضًا بالنسبة لمشهد الاستثمار في الصين، ومن المرجح أن يُنظر إليه كمؤشر أكثر أهمية على رغبة المستثمرين وثقة قطاع الأعمال.

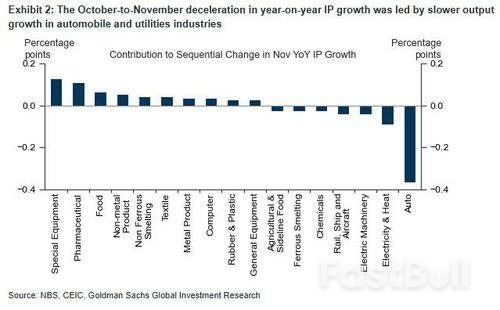

تراجعت القيمة المضافة للصناعة في الصين بشكل طفيف إلى 4.8% على أساس سنوي في نوفمبر، مقارنةً بـ 4.9% في أكتوبر. وجاءت هذه النتيجة أضعف من توقعات السوق، إلا أن القطاع الصناعي لا يزال متفوقاً بشكل واضح على الرغم من ضعف بيانات الاستهلاك والاستثمار.

شهدنا، على مستوى القطاعات، أداءً متميزاً في القطاعات المعتادة، حيث حققت قطاعات السكك الحديدية والسفن والطيران، بالإضافة إلى قطاعات صناعة السيارات، أداءً متميزاً بنسبة 11.9% على أساس سنوي في نوفمبر. كما شهدنا نمواً قوياً في إنتاج الروبوتات الصناعية (20.6%) وأشباه الموصلات (15.6%).

كما رأينا في بيانات التجارة لشهر نوفمبر/تشرين الثاني في وقت سابق من هذا الشهر - حيث تجاوز الفائض التجاري الصيني تريليون دولار أمريكي على أساس سنوي - كان الطلب الخارجي هو نقطة القوة الرئيسية للاقتصاد الصيني هذا العام. وقد ساهم ذلك في دعم الإنتاج الصناعي طوال معظم العام. وكان الطلب القوي من الاقتصادات غير الأمريكية سببًا رئيسيًا في ترجيح استمرار النمو الصيني على المسار الصحيح هذا العام، ولكن هناك مؤشرات على أن هذا الاتجاه يواجه مخاطر في العام المقبل. فقد شهدنا مؤخرًا قيام المكسيك برفع الرسوم الجمركية على المنتجات الصينية إلى 50% في محاولة لاسترضاء الولايات المتحدة. كما لوّح الاتحاد الأوروبي بإمكانية اتخاذ إجراءات جمركية إذا لم يتم معالجة الاختلالات التجارية في وقت قريب.

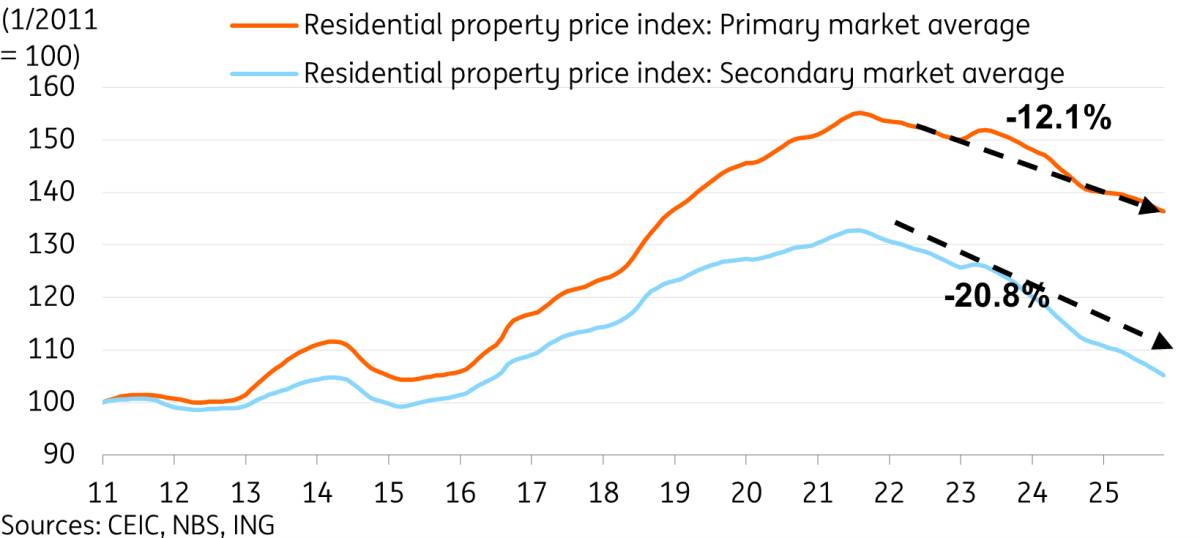

واصلت أسعار العقارات في 70 مدينة صينية انخفاضها خلال شهر نوفمبر، بما يتماشى مع التوقعات بعد شهر آخر من الدعم المحدود. وانخفضت أسعار المنازل الجديدة بنسبة 0.39% على أساس شهري، وهو انخفاض أقل حدة مقارنةً ببيانات أكتوبر. أما أسعار المنازل المستعملة، فقد انخفضت بنسبة 0.66% على أساس شهري، دون تغيير عن أكتوبر. ومنذ بلوغها ذروتها، انخفضت أسعار المنازل الجديدة بنسبة 12.1%، بينما انخفضت أسعار المنازل المستعملة بنسبة 20.8%. ومن بين المدن السبعين، شهدت 46 مدينة انخفاضًا في أسعار السوق الثانوية بنسبة تتراوح بين 20% و30% عن ذروتها، بينما انخفضت في 4 مدن أخرى بأكثر من 30%.

في السوق الأولية، شهدت 11 مدينة من أصل 70 استقرارًا أو ارتفاعًا في الأسعار، مسجلةً بذلك أعلى مستوى لها في ثلاثة أشهر. أما في السوق الثانوية، فقد شهدنا انخفاضًا في الأسعار للشهر الثالث على التوالي في جميع المدن المشمولة بالدراسة. وتبقى أسعار السوق الثانوية هي العامل الأهم الذي يجب مراقبته، إذ لها التأثير المباشر الأكبر على ثروات الأسر.

وكما كان متوقعاً، استمر تراجع الاستثمار العقاري، حيث انخفض الآن بنسبة 15.9% على أساس سنوي.

لا يزال التراجع المستمر في سوق العقارات أحد أهم التحديات التي قد تعرقل جهود الصين للتحول إلى نموذج نمو قائم على الطلب المحلي. وقد أشارت تعليقات مؤتمر العمل الاقتصادي المركزي حول معالجة المخاطر الرئيسية المتعلقة بسوق العقارات بشكل فعال وحكيم، إلى إمكانية تقديم دعم لهذا السوق. وتضمنت التوجيهات الواردة في التقرير تشجيع شراء المساكن القائمة، والتركيز على الإسكان الميسور، ووضع سياسات خاصة بكل مدينة لتقليل المخزون وتحسين العرض. كما تركزت مناقشات السوق على تدابير لتحسين القدرة على تحمل تكاليف السكن، مثل الإعفاءات الضريبية للمشترين لأول مرة، وإمكانية تخفيف أعباء الرهن العقاري. وقد أظهرت موجة الدعم في عام 2024 بعض الأمل، حيث استقرت الأسعار مع بداية عام 2025. ومع ذلك، قد يتطلب ذلك جهودًا متواصلة ومنسقة، إذ عاد التراجع بعد بضعة أشهر من الجمود السياسي. ولا يزال من الصعب إيجاد حل سهل لإنهاء هذا التراجع.

يؤكد صناع السياسات أن النمو المدفوع بالطلب المحلي يمثل الأولوية في المرحلة المقبلة. وأظهرت بيانات نوفمبر أن الطريق لا يزال طويلاً لتحقيق هذا السيناريو بنجاح، مع استمرار تراجع جميع مؤشرات النشاط المحلي الرئيسية. ومع ذلك، من المتوقع أن تظل أهداف النمو لهذا العام على المسار الصحيح، على الرغم من أن ضعف بيانات نوفمبر يزيد من المخاطر التي قد تؤدي إلى انخفاض توقعاتنا السنوية البالغة 5.0%.

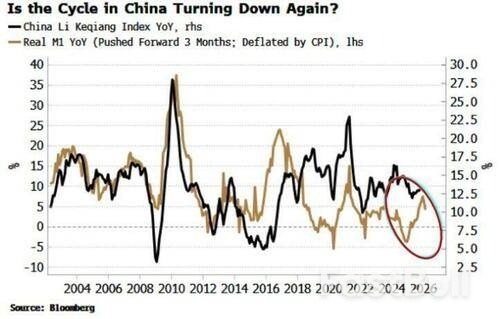

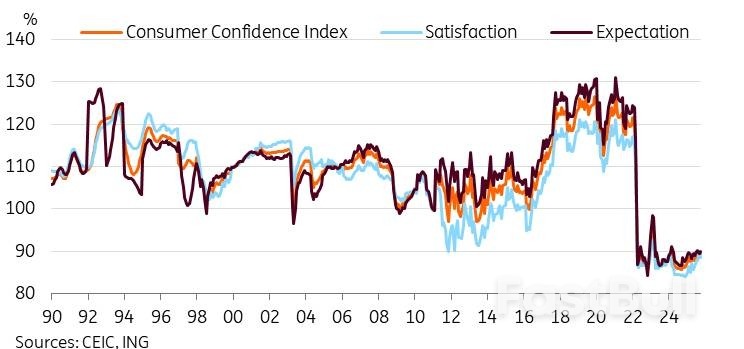

يكتنف العام المقبل والأعوام اللاحقة علامة استفهام أكبر. في رأينا، تكمن المشكلة الأكبر التي تعيق الاقتصاد الصيني في تراجع الثقة، والذي يُنذر بالتفاقم. ورغم أن مؤشرات الثقة الرسمية شهدت ارتفاعاً طفيفاً خلال العام الماضي، إلا أنها لا تزال أقل بكثير من المتوسطات التاريخية.

نعتقد أن التأثير السلبي لانخفاض أسعار العقارات على الثروة لا يزال يشكل عائقاً كبيراً أمام الثقة. وقد طغى انخفاض أسعار العقارات حتى الآن على الانتعاش القوي لسوق الأسهم، وهو أمر غير مفاجئ بالنظر إلى الوزن الأكبر لأسعار العقارات في ميزانيات الأسر.

أما المجال الرئيسي الآخر فهو بيئة خفض التكاليف واسعة النطاق، والتي أدت إلى تباطؤ نمو الأجور وتسريح العمال. كما أن هذا التراجع في ديناميكية سوق العمل يُسفر عن انخفاض التوظيف وقلة حركة العمالة. ويزيد هذا من تحديات بطالة الشباب، حيث بلغ معدل البطالة للفئة العمرية من 16 إلى 24 عامًا 17.3% في أكتوبر. وقد ظل هذا المعدل يتراوح عمومًا بين 15% و20% منذ بداية الجائحة، مقارنةً بمتوسط 11% تقريبًا بين عامي 2018 و2019. ومن المرجح أن يُحدّ من قدرة جيل الشباب العاطل عن العمل أو الذين يعملون بدوام جزئي على الشراء في المستقبل.

تُترجم هذه العوامل إلى بيئة انكماشية عامة، تُشكل بدورها عائقًا رئيسيًا أمام كلٍ من الاستهلاك والاستثمار. نتوقع بعض التحسن في التضخم العام المقبل، مع أن أسعار المواد الغذائية ستكون على الأرجح المحرك الرئيسي لهذا التعافي. ومن المرجح أن يكون مسار التضخم الأساسي، الذي أظهر أيضًا بعض المؤشرات الإيجابية في الأشهر الأخيرة، أكثر أهمية.

من المؤكد أن استعادة الثقة أسهل قولاً من فعلاً، لكنها ستكون مفتاحاً أساسياً لجعل الطلب المحلي المحرك الرئيسي للنمو. ولتحرير مدخرات الصين ونقل اقتصادها إلى المرحلة التالية من النمو القائم على الطلب المحلي، تحتاج الأسر إلى الشعور بالثقة بأن الغد سيكون أفضل من اليوم.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

يمكن أن تكون مخاطر الخسارة كبيرة عند تداول الأصول المالية مثل الأسهم أو العملات الأجنبية أو السلع أو العقود الآجلة أو السندات أو صناديق الاستثمار المتداولة أو العملات المشفرة. قد تتعرض لخسارة كامل الأموال التي تودعها لدى شركة الوساطة. لذلك، يجب أن تفكر مليًا فيما إذا كانت هذه التجارة مناسبة لك في ضوء ظروفك ومواردك المالية.

لا ينبغي الاقدام على الاستثمار دون إجراء التدقيق و الأبحاث اللاّزمة أو التشاور مع مستشاريك الماليين. قد لا يناسبك محتوى موقعنا ، لأننا لا نعرف حالتك المالية واحتياجاتك الاستثمارية. من المحتمل أن معلوماتنا المالية قد يكون لها زمن انتقال أو تحتوي على معلومات غير دقيقة، لذلك يجب أن تكون مسؤولاً بالكامل عن أي من معاملاتك وقراراتك الاستثمارية. لن تكون الشركة مسؤولة عن خسارة أي من أموالك.

بدون الحصول على إذن من موقع الويب، لا يُسمح لك بنسخ رسومات الموقع أو النصوص أو العلامات التجارية. حقوق الملكية الفكرية في المحتوى أو البيانات المدرجة في هذا الموقع مملوكة لمزوديها و بورصات التداول.

لم تسجّل الدخول

سجل الدخول لعرض المزيد من الميزات

عضوية FastBull

ليس بعد

شراء

تسجيل الدخول

الاشتراك