Котировки

Новости

Анализ

Пользователь

24/7

Экономический Календарь

Обучение

Данные

- Имена

- Последний

- Пред.

Сообщество аккаунт

Сигнальные аккаунты для участников

Все сигнальные аккаунты

Все конкурсы

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)

США Еженедельное среднее за 4 недели по первичным заявкам на пособие по безработице (сезонно скорректированное)А:--

П: --

П: --

США Еженедельные продолжающиеся заявки на пособие по безработице (сезонно скорректированные)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)

Канада Индекс деловой активности Ivey (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Канада Индекс деловой активности Ivey (не сезонно скорректированный) (Нояб)А:--

П: --

П: --

США Пересмотренные заказы на капитальные товары, не включая воздушные суда (месяц к месяцу, за исключением воздушных судов, сезонно скорректированные) (Сент)А:--

П: --

США Ежемесячные заказы на производство (исключая транспорт) (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (Сент)А:--

П: --

П: --

США Ежемесячные заказы на производство (исключая оборону) (Сент)А:--

П: --

П: --

США Изменение еженедельных запасов природного газа EIAА:--

П: --

П: --

Саудовская Аравия Добыча сырой нефтиА:--

П: --

П: --

США Еженедельное удержание ценных бумаг иностранными центральными банкамиА:--

П: --

П: --

Япония Валютные резервы (Нояб)

Япония Валютные резервы (Нояб)А:--

П: --

П: --

Индия Ставка РЕПО

Индия Ставка РЕПОА:--

П: --

П: --

Индия Базовая процентная ставкаА:--

П: --

П: --

Индия Ставка обратного РЕПОА:--

П: --

П: --

Индия Резервное соотношение депозитов в People's Bank of ChinaА:--

П: --

П: --

Япония Предварительные ведущие индикаторы (Окт)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)

Великобритания Индекс цен на жилье Halifax год к году (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Великобритания Индекс цен на жилье Halifax месяц к месяцу (сезонно скорректированный) (Нояб)А:--

П: --

П: --

Франция Текущий счет (Не сезонно скорректированный) (Окт)

Франция Текущий счет (Не сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Торговый баланс (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Франция Ежемесячный рост промышленного выпуска (сезонно скорректированный) (Окт)А:--

П: --

П: --

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)

Италия Месячный рост розничных продаж (Сезонно скорректированный) (Окт)А:--

П: --

П: --

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)

Еврозона Годовой рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП год к году (3 квартал)А:--

П: --

П: --

Еврозона Окончательный ВВП квартал к кварталу (3 квартал)А:--

П: --

П: --

Еврозона Квартальный рост занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

П: --

Еврозона Окончательные данные о занятости (Сезонно скорректированный) (3 квартал)А:--

П: --

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)

Бразилия Индекс цен производителей (месяц к месяцу) (Окт)А:--

П: --

П: --

Мексика Индекс доверия потребителей (Нояб)

Мексика Индекс доверия потребителей (Нояб)А:--

П: --

П: --

Канада Уровень безработицы (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Уровень участия в занятости (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Частичная занятость (Сезонно скорректированный) (Нояб)--

П: --

П: --

Канада Полная занятость (Сезонно скорректированная) (Нояб)--

П: --

П: --

США Ежемесячный доход физических лиц (Сент)--

П: --

П: --

США Индекс потребительских цен Далласского федерального резерва (месяц к месяцу) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (год к году, сезонно скорректированный) (Сент)--

П: --

П: --

США Индекс потребительских цен PCE (месяц к месяцу) (Сент)--

П: --

П: --

США Ежемесячные расходы физических лиц (сезонно скорректированные) (Сент)--

П: --

П: --

США Ежемесячный рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Предварительные годовые ожидания инфляции на 5 лет от Университета Мичигана (Дек)--

П: --

П: --

США Годовой рост базового индекса цен на личное потребление (Сент)--

П: --

П: --

США Месячный рост реальных расходов потребления (Сент)--

П: --

П: --

США Ожидания инфляции на 5-10 лет (Дек)--

П: --

П: --

США Предварительный индекс текущего состояния Университета Мичигана (Дек)--

П: --

П: --

США Предварительный индекс доверия потребителя Университета Мичигана (Дек)--

П: --

П: --

США Прогноз инфляции на 1 год Университета Мичигана, предварительные данные (Дек)--

П: --

П: --

США Предварительный индекс потребительского настроения Университета Мичигана (Дек)--

П: --

П: --

США Еженедельное общее бурение--

П: --

П: --

США Еженедельное общее бурение нефти--

П: --

П: --

США Кредиты потребителей (Сезонно скорректированные) (Окт)--

П: --

П: --

Китай, материк Валютные резервы (Нояб)

Китай, материк Валютные резервы (Нояб)--

П: --

П: --

Китай, материк Экспорт (год к году, в долларах США) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Годовой рост импорта (Доллар США) (Нояб)--

П: --

П: --

Китай, материк Импорт (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Торговый баланс (Китайский юань) (Нояб)--

П: --

П: --

Китай, материк Экспорт (Нояб)--

П: --

П: --

Нет соответствующих данных

Последние мнения

Последние мнения

Актуальные темы

Лучшие обозреватели

Последнее Обновление

Белая этикетка

API данных

Веб-плагины

План агентства

Посмотреть все

Нет данных

После двух недель ожесточенной борьбы 22 июля 2025 года успешно завершился первый сезон конкурса трейдеров FastBull CFD 2025. В нем приняли участие 7199 трейдеров со всего мира, каждый из которых продемонстрировал свои выдающиеся торговые навыки и стратегии в сообществе FastBull.

Переговоры в понедельник, призванные положить конец самому кровопролитному за более чем десятилетие столкновению между соседними странами Юго-Восточной Азии, пройдут в Малайзии, председателе регионального блока АСЕАН. Премьер-министр Камбоджи Хун Манет заявил, что переговоры были организованы совместно с США, и что Китай также примет в них участие. Таиланд и Камбоджа обвиняют друг друга в развязывании боевых действий на прошлой неделе и последующей эскалации. В понедельник официальные лица обеих стран заявили, что столкновения вдоль спорной границы продолжаются в преддверии переговоров, которые состоятся позднее в тот же день.

«Мы не уверены в Камбодже, их действия до сих пор отражали неискренность в решении проблемы», — заявил журналистам исполняющий обязанности премьер-министра Таиланда Пумтам Вечаячай перед своим отъездом в Куала-Лумпур. «Камбоджа нарушила международное право, но все хотят мира. Никто не хочет видеть насилие, которое затрагивает мирных жителей».

Камбоджа решительно отвергла обвинения Таиланда в обстреле гражданских объектов, заявив, что Таиланд подверг риску жизни невинных людей. Камбоджа призвала международное сообщество осудить агрессию Таиланда против неё. «Цель этой встречи — добиться немедленного прекращения огня, инициированного президентом Дональдом Трампом и согласованного премьер-министрами Камбоджи и Таиланда», — написал Хун Манет в своём посте на X, отправляясь на переговоры.

Пхумтам Вечаячай и министр иностранных дел Таиланда Марис Сангиампонгса идут после пресс-конференции на базе 6-го крыла Королевских ВВС Таиланда перед вылетом в Малайзию для переговоров о прекращении огня в связи с кровопролитным пограничным конфликтом между Таиландом и Камбоджей, который продолжается уже пятый день, в Бангкоке, Таиланд, 28 июля 2025 года. REUTERS/Chalinee Thirasupa

Исполняющий обязанности премьер-министра Таиланда Пхумтам Вечаячай и министр иностранных дел Таиланда Марис Сангиампонгса идут после пресс-конференции на базе 6-го крыла Королевских ВВС Таиланда перед вылетом в Малайзию для переговоров о прекращении огня в связи с кровопролитным пограничным конфликтом между... Приобрести лицензионные права, открывается новая вкладка Читать далееГосударственный секретарь США Марко Рубио заявил, что сотрудники Госдепартамента будут содействовать мирным усилиям после того, как президент Дональд Трамп ранее заявил, что, по его мнению, оба лидера хотят урегулировать конфликт.

Напряженность между Таиландом и Камбоджей обострилась после убийства камбоджийского солдата в конце мая во время короткой перестрелки. Пограничные войска с обеих сторон были усилены на фоне полномасштабного дипломатического кризиса, поставившего хрупкое коалиционное правительство Таиланда на грань краха. Премьер-министр Малайзии Анвар Ибрагим предложил провести переговоры о прекращении огня вскоре после того, как в четверг пограничный спор перерос в конфликт, а Китай и США также предложили свою помощь в переговорах.

Анвар заявил, что рассчитывает председательствовать на переговорах после того, как оба правительства попросили его попытаться найти мирное урегулирование, сообщило в воскресенье государственное информационное агентство Bernama. «Итак, я обсуждаю параметры, условия, но важно то, чтобы было немедленное прекращение огня», — сказал Анвар.

Таиланд и Камбоджа на протяжении десятилетий спорят из-за неразграниченных точек вдоль своей сухопутной границы протяженностью 817 км (508 миль), при этом центральным вопросом в споре является принадлежность древних индуистских храмов Та Моан Тхом и Преах Вихеар XI века.

Преах-Вихеар был передан Камбодже Международным судом в 1962 году, но ситуация ухудшилась в 2008 году после того, как Камбоджа попыталась включить его в список Всемирного наследия ЮНЕСКО. В результате многолетних стычек погибло не менее десятка человек. В июне Камбоджа заявила, что обратилась в суд с просьбой разрешить свои споры с Таиландом. Бангкок заявляет, что никогда не признавал юрисдикцию суда и предпочитает двусторонний подход.

Заголовки новостей, связанных с пошлинами, в воскресенье были весьма содержательными: тарифная пауза между США и Китаем была продлена ещё на 90 дней, а США и ЕС заключили соглашение, аналогичное соглашению между США и Японией, заключённому на прошлой неделе. Теперь экспортёры из ЕС будут платить своим американским покупателям 15%-ную пошлину, что гораздо выгоднее прежних 30%. Взамен ЕС обязался закупить американские энергоносители на сумму 750 млрд долларов и инвестировать около 600 млрд долларов в другие проекты.

Новостной поток как о продлении соглашения с Китаем, так и о соглашении с ЕС явно благоприятен для рынка и должен открыть дополнительный потенциал роста для евро, единая валюта которого уже пользуется популярностью у игроков на валютном рынке, а также должен открыть новый потенциал роста для акций ЕС.

Важно отметить, что для стран, которые всё ещё стремятся в последний момент установить минимальную ставку пошлин (на американский экспорт) в размере 15%, из примеров Индонезии и Японии совершенно очевидно, что важнейшим фактором является готовность к масштабным инвестициям. Теперь Трамп будет усердно преподносить это американским избирателям как огромную победу для США, поэтому стоит ожидать, что Трамп вскоре выступит с пресс-конференцией.

Долгосрочное соглашение между США и Китаем остается более сложной проблемой, и хотя торговые дисбалансы по-прежнему остаются важным фактором, в основе любого потенциального полноценного соглашения, скорее всего, будет лежать обязательство Китая вкладывать значительные средства в инвестиции.

Акции China/HK лидируют в росте в июле

Для наблюдателей за китайским рынком: 24 члена Политбюро соберутся, чтобы сформулировать планы на оставшуюся часть 2025 года. Ожидания рынка относительно каких-либо новых эффективных политических инициатив невысоки, и китайские власти будут спокойно поддерживать статус-кво, возможно, сглаживая углы, при этом показатели роста будут превышать установленные политические цели. Фондовые рынки Китая и Гонконга продемонстрировали блестящую динамику в июле, поэтому, возможно, политики воспримут это как голосование рынка за возросшую уверенность в экономической траектории Китая.

Мы проводим заседания центральных банков G10 в США (удерживать), Канаде (удерживать) и Японии (удерживать), а также в пространстве LATAM/EM, принимая политические решения в Южной Африке (ожидается снижение на 25 базисных пунктов), Чили (ожидается снижение на 25 базисных пунктов), Колумбии (ожидается снижение на 25 базисных пунктов) и Бразилии (без изменений).

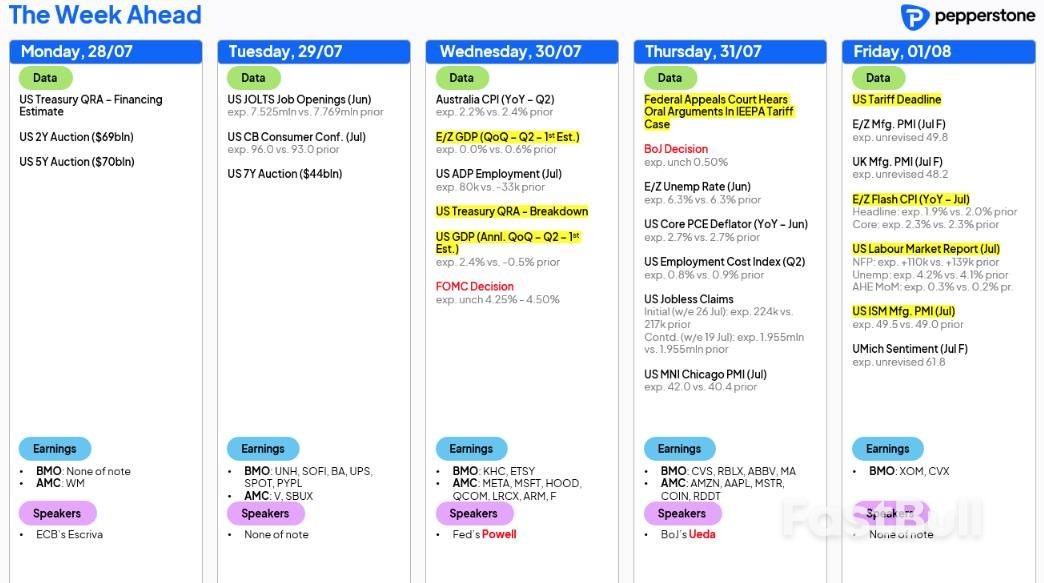

Хотя заседание Банка Японии может быть весьма информативным для трейдеров, торгующих по иене NKY225, в центре внимания, скорее всего, окажется заседание Федерального комитета по операциям на открытом рынке (FOMC) в среду, даже если это событие, судя по всему, не окажет существенного влияния на американские рынки. Ожидается несогласие Криса Уоллера и Мишель Боуман, которые должны проголосовать за снижение ставки на 25 базисных пунктов на этом заседании. Это символичное событие, поскольку некогда сплоченный и сплоченный комитет становится всё более раздробленным и почти… осмелюсь сказать, политизированным…

Несмотря на разногласия, председатель Пауэлл продолжит настаивать на том, что совет директоров будет учитывать поступающие данные «в течение лета». Трейдеры считают сокращение на сентябрьском заседании FOMC более вероятным, чем нет. Два отчета по занятости в несельскохозяйственном секторе (31 июля - 5 сентября) и два отчета по ИПЦ (12 августа - 11 сентября), опубликованные в преддверии сентябрьского заседания FOMC, теперь приобретают дополнительное значение.

Наступила важная неделя сезона корпоративных отчётов в США: 38% компаний, входящих в индекс SP500, должны опубликовать результаты за квартал. Среди них Apple, MetaTrader, Amazon и Microsoft, но также есть и такие популярные у розничных трейдеров имена, как Coinbase и Roblox. Трейдеры рассчитывают, что эти компании смогут развить успех, достигнутый за второй квартал, что обеспечило дополнительный импульс для роста, а последовательные пиковые значения индексов SP500 и NAS100 привели к снижению уровня волатильности между активами.

Анализируя цифры, мы видим, что треть компаний SP500 уже отчитались о прибыли, при этом около 40% повысили прогнозы, что значительно превышает показатели, зафиксированные в отчетном сезоне первого квартала. 83% компаний SP500 превзошли консенсус-прогнозы аналитиков по прибыли на акцию (EPS), при этом те, кто превзошел ожидания, в среднем на 6,9%.

Эта неделя также станет важной в календаре отчетов европейских корпораций: около 20% компаний Euro Stoxx опубликуют свои отчеты.

Поток экономических данных также горяч, и рынок труда находится под пристальным вниманием. Основным фактором риска недели является число рабочих мест вне сельского хозяйства США (NFP), поскольку рынок моделирует центральный сценарий создания 109 тысяч рабочих мест в июле, при этом диапазон оценок (экономистов) находится в пределах от 170 тысяч до нуля. Вероятность пересмотра в сторону понижения двух предыдущих выпусков NFP высока, но, вероятно, является второстепенным фактором для валютных трейдеров и аналитиков. Ожидается, что уровень безработицы вырастет до 4,2%, а средний почасовой заработок составит 3,8% (с 3,7%).

Свопы по процентным ставкам США предполагают снижение на 25 базисных пунктов на сентябрьском заседании FOMC с вероятностью 64%. Если показатель NFP окажется ниже 100 тыс., то предыдущие данные NFP будут пересмотрены в сторону понижения, а коэффициент U/E в 4,2% будет, вероятно, достаточным для того, чтобы цены свопов приблизились к 70%, что подразумевает снижение ставки в сентябре. Доллар США будет определяться доходностью двухлетних казначейских облигаций США, на которую сильнее всего влияют изменения ожиданий снижения ставки ФРС. Индексы SP500 и NAS100 будут удовлетворены ростом числа рабочих мест на уровне около 100–120 тыс., поскольку сочетание разумного роста занятости и возросших ожиданий снижения ставки ФРС будет способствовать благоприятному инвестиционному фону.

Хотя отчёт о занятости населения (NFP) занимает центральное место, оставаясь в США, трейдеры также следят за отчётом о вакансиях в США (JOLTS), еженедельными заявками на пособие по безработице и индексом стоимости рабочей силы за второй квартал. Также могут привлечь внимание данные о ВВП США за второй квартал и отчёт ISM по производству.

В Австралии ожидается, что усеченный средний индекс потребительских цен за второй квартал (выход которого запланирован на среду) составит 0,7% кв/кв / 2,7%, что, если будет реализовано, по-прежнему будет указывать на умеренное ценовое давление. Однако этот результат также будет немного выше собственного центрального прогноза Резервного банка Австралии в 2,6% г/г, и хотя австралийские процентные свопы снова закладывают в цену снижение на 25 базисных пунктов 12 августа как решенную сделку, похоже, что нам нужно будет увидеть усеченный средний показатель на уровне или выше 3%, чтобы помешать снижению в глазах рынков.

В Европе предварительная публикация индекса потребительских цен за июль (которая должна выйти в пятницу) может стать событием, за которым стоит следить тем, кто держит позиции в евро. После того, как на прошлой неделе ЕЦБ заявил, что планка снижения ставок в ближайшем будущем достаточно повышена, нам, скорее всего, потребуется увидеть сильный сюрприз в виде снижения по сравнению с консенсус-прогнозом в 1,9% в годовом исчислении, чтобы счесть решение ЕЦБ за сентябрь реальным событием для рынков.

Как я отмечал в предыдущих докладах, планка для дальнейшего смягчения денежно-кредитной политики со стороны ЕЦБ остаётся высокой. Центральный банк не только уже снизил ставки на 200 базисных пунктов (б.п.) с начала цикла смягчения, доведя ставку по депозитам до 2,0%, но и стабилизировал экономический рост, а инфляция достигла целевого уровня в 2,0%. Примечательно, что ставка по депозитам находится в пределах предполагаемого ЕЦБ нейтрального диапазона ставок от 1,75% до 2,25%.

К счастью, нам не придётся долго ждать обновлённых данных по ВВП (валовому внутреннему продукту) и инфляции ИПЦ (индексу потребительских цен). Предварительные данные по ВВП за второй квартал 2025 года будут опубликованы в среду. Ожидается, что рост ВВП останется на прежнем уровне, снизившись по сравнению с 0,6% в первом квартале. В то же время, в годовом исчислении (YY) рост ВВП, по прогнозам, замедлится с 1,5% до 1,2%. Данные по инфляции ИПЦ за июль будут опубликованы в пятницу. Ожидается, что рост снизится как по общему показателю (1,9% против 2,0%), так и по базовому показателю (2,0% против 2,3%).

Я думаю, одна из проблем, связанных с инфляцией, заключается в том, что она может не достичь целевого показателя ЕЦБ в 2%, особенно если евро (EUR) продолжит набирать обороты, что приведет к удорожанию экспорта и удешевлению импорта. Фактически, это был первый вопрос, заданный на недавней пресс-конференции ЕЦБ. Отвечая на вопрос о комментарии вице-президента Луиса де Гиндоса относительно укрепления евро выше 1,20 доллара США, Лагард пояснила, что ЕЦБ не устанавливает какой-либо конкретный валютный курс. Однако она подчеркнула, что ЕЦБ внимательно следит за валютными курсами, поскольку они являются ключевым фактором в его прогнозах инфляции, прямо процитировав предыдущее заявление де Гиндоса: «Мы учитываем валютные курсы для прогнозирования инфляции».

Если темпы роста ВВП снизятся до уровня сдерживания, это может спровоцировать немедленное ослабление евро. Более слабая экономика в конечном итоге может поставить под сомнение целесообразность перехода ставок в зону адаптации и стать сдерживающим фактором для евро.

По всей видимости, 15%-ный тариф станет базовым условием для любой сделки между США и ЕС. Хотя он и выше первоначального всеобъемлющего тарифа в 10%, соглашение поможет снизить неопределенность, терзающую рынки и бизнес, что само по себе может стимулировать рост, поскольку компании смогут начать планировать действия с учетом новых условий. Это, в свою очередь, может дать дополнительный импульс росту евро.

Президент США Дональд Трамп в эти выходные проводит пятидневную поездку в Шотландию, играя в гольф. В ходе этой поездки он в воскресенье встретится с председателем Европейской комиссии Урсулой фон дер Ляйен, что может прояснить их отношения. На момент написания этой статьи ситуация остаётся неопределённой. Возможно, вы помните, что США планируют ввести 30-процентный тариф на товары из ЕС с 1 августа, что вызвало предупреждения со стороны официальных лиц ЕС о возможных ответных мерах.

В целом, согласно графикам, евро, вероятно, продолжит укрепляться по отношению к доллару США до тех пор, пока его курс не достигнет отметки в 1,20 доллара. Это, конечно, будет подкреплено, если центральный банк подаст сигнал о приближении завершения цикла смягчения денежно-кредитной политики.

На прошлой неделе, в ходе явно напряжённой встречи Трампа с председателем ФРС Джеромом Пауэллом в главном здании Федеральной резервной системы, Трамп заявил, что у него «создалось впечатление», что Пауэлл готов снизить ставки. Я бы хотел «быть мухой на стене» в среду, когда ФРС сохранит ставки на прежнем уровне. Несомненно, сохранение ставки спровоцирует новые прямые оскорбления в адрес Пауэлла со стороны Трампа в социальных сетях. Несмотря на непрекращающееся давление президента с целью снижения ставок, маловероятно, что ФРС снизит ставки на заседании на этой неделе, учитывая глобальную неопределённость, и, следовательно, целевой уровень ставки останется на уровне 4,25–4,50%.

С экономической точки зрения, инфляция выросла, но недостаточно для смягчения денежно-кредитной политики. Ожидается, что ВВП вырастет во втором квартале 2025 года, и, хотя рынок труда замедляется, его замедление, опять же, недостаточно, чтобы оправдать смягчение денежно-кредитной политики. В результате основное внимание на заседании на этой неделе будет уделено перспективным прогнозам центрального банка в отношении процентных ставок. На момент написания статьи снижение ставок на 18 базисных пунктов заложено в сентябрьское заседание, а снижение ставок на 25 базисных пунктов (-28 базисных пунктов) в октябре полностью заложено в цены, а смягчение ставок на 44 базисных пункта ожидается на конец года, что соответствует последним прогнозам ФРС.

Один из главных вопросов для политиков заключается в том, будет ли инфляция, вызванная введением тарифов, разовым всплеском или же более долгосрочным явлением. Если ФРС снизит ставки на заседании на этой неделе, центральный банк не может быть уверен, усилит ли это инфляцию, как из-за инфляции, вызванной введением тарифов, так и из-за того, что экономика может быть достаточно перегрета, чтобы спровоцировать дальнейшее повышение ценового давления. Если ставки будут снижены, а инфляция начнет расти, ФРС окажется в сложной ситуации и может спровоцировать рост доходности казначейских облигаций США, поскольку ФРС, возможно, придется снова повысить ставку, чтобы исправить свою ошибку. Именно с такой дилеммой сейчас сталкивается центральный банк.

ФРС неоднократно заявляла, что экономика находится в достаточно сильном положении, чтобы выждать и посмотреть, что будет с экономикой и тарифами. Это было подтверждено в последнем Сводке экономических прогнозов (SEP), где семь представителей ФРС считали, что центральному банку следует сохранить ставку в этом году, в отличие от четырёх в предыдущем SEP. Эти прогнозы публикуются ежеквартально, а следующий пакет будет представлен на сентябрьском заседании. Как видите, ФРС представляет собой комитет с правом голоса. Поэтому, хотя Трамп, похоже, считает, что решение о снижении ставок ФРС зависит исключительно от Пауэлла, для этого потребуется большинство голосов.

В целом, я думаю, что эта встреча будет зависеть от данных, и Пауэлл будет придерживаться сценария. Вероятно, несогласие проявится со стороны управляющих ФРС Кристофера Уоллера и Мишель Боуман, назначенных Трампом, но этого будет недостаточно для снижения ставки. Однако, если несогласие проявят и другие члены ФРС, это может оказать давление на курс доллара США, направленный вниз. Что касается данных по США на этой неделе, нас ждёт насыщенная программа. Помимо ряда данных по занятости, мы также получим последние данные по июньским потребительским расходам (PCE).

В пятницу будут активно отслеживаться данные по занятости в несельскохозяйственном секторе США (NFP). Экономисты ожидают, что уровень безработицы в июле поднимется до 4,2% (предыдущее значение: 4,1%), при этом данные NFP прогнозируют создание 110 000 новых рабочих мест (предыдущее значение: 147 000). Ожидается, что в частном секторе, куда практически не входят государственные должности, появится 100 000 новых рабочих мест, что выше неожиданного падения на 74 000 в мае. До этого, что, вероятно, повлияет на формирование рыночных ожиданий, будут опубликованы данные по вакансиям JOLTS (обзор вакансий и текучести кадров) за июнь, данные по занятости в ADP (автоматическая обработка данных) за июль и еженедельные заявки на пособие по безработице за неделю, заканчивающуюся 26 июля.

Что касается данных по инфляции расходов на личное потребление (PCE), ожидается, что базовые показатели за год вырастут на 2,7%, что соответствует майскому показателю, в то время как общие показатели расходов на личное потребление (PCE) за год, по прогнозам, вырастут на 2,5% по сравнению с 2,3%. Если уровень безработицы вырастет больше ожидаемого, это может спровоцировать снижение курса доллара США, поскольку инвесторы пересматривают возможность снижения ставок. Однако, если инфляция покажет заметный рост, это может привести к росту курса доллара США, поскольку инвесторы, вероятно, будут прогнозировать более высокую ставку ФРС в долгосрочной перспективе.

В среду также запланировано обновление данных Банка Канады. Ожидается, что Центральный банк сохранит процентную ставку овернайт без изменений на уровне 2,75%, что станет третьим заседанием подряд без изменений. В частности, Банк Канады в настоящее время оценивает нейтральную процентную ставку в диапазоне от 2,25% до 3,25%. Этот диапазон представляет собой уровень процентной ставки, при котором денежно-кредитная политика не стимулирует и не ограничивает экономический рост. Банк Канады не устанавливает целевой показатель этой ставки, но она является важным фактором при формировании экономических прогнозов и принятии политических решений.

На июньском заседании было вновь заявлено, что Банк Канады не даёт прогнозов на будущее, хотя в определённой степени всё же это сделал. Глава Банка Канады Тифф Маклем отметил, что, по мнению центрального банка, «может возникнуть необходимость в дальнейшем снижении ключевой ставки в случае ослабления экономики и сдерживания ценового давления», но оговорился, заявив, что это не прогноз на будущее. Как ни крути, это сигнал главы Банка Канады, не так ли? Однако главной темой остаётся неопределённость в отношении тарифов.

This week’s central bank announcement will follow June headline CPI inflation rising by 1.9%, following back-to-back increases of 1.7% in April and May. You will also note that the BoC’s preferred measures of inflation – the CPI Trim and Median – continue to fluctuate around the upper boundary of the central bank’s 1% – 3% inflation target band. Additionally, June unemployment fell back to 6.9% from May’s uptick to 7.0%, while Canadian employment rose by 83,000, which was considerably higher-than-expected, and far surpassed the 8,800 increase in May.

Understandably, tariffs remain an issue for the BoC, and according to Trump, a deal between the US and Canada is unlikely to make it over the line ahead of the 1 August trade deadline. Trump recently said he has not had ‘much luck’ negotiating with Canada, and the country ‘could be one where they’ll just pay tariffs, not really a negotiation’. If this comes to fruition, it could potentially worsen Canadian business/consumer sentiment, weighing on the Canadian dollar (CAD). The USD/CAD has been rangebound since the beginning of June, but ultimately, the longer-term trend is higher.

Given persistent inflationary pressures and a strong jobs market, it would be surprising to see the BoC alter rates this week. In fact, barring a notable deterioration in economic activity or a considerable rise in inflation, it is likely that the BoC will remain on hold for the remainder of this year, with markets pricing in just 13 bps of easing.

The BoJ is also expected to remain on the sidelines this week, with the nine-member policy committee forecast to keep the policy rate at 0.5% for a fourth straight meeting. 20 bps of hikes remain priced in by the market for this year.The previous meeting on 17 June saw the BoJ Governor Kazuo Ueda underscore that the central bank would continue to increase the policy rate provided the economic and price landscape improves, aligning with their goal of sustainably and stably meeting their price target.

Since then, several developments warrant consideration for policymakers. First and foremost, the ruling coalition’s fierce loss in the upper house election introduced political uncertainty. While Prime Minister Shigeru Ishiba appears has not signalled that he will resign, this outcome may increase pressure for fiscal loosening, a factor the BoJ will be watching closely for its potential impact on inflation. Another key point to take into account is the more optimistic trade outlook has emerged with the US and Japan striking a deal, setting a 15% tariff on Japanese exports to the US, a reduction from earlier threats.

Банк Японии также опубликует обновлённые квартальные экономические прогнозы базовой инфляции и роста. Учитывая, что ожидается, что центральный банк сохранит стабильный уровень инфляции, эти данные, а также информация, содержащаяся в заявлении о процентной ставке и пресс-релизе, будут иметь решающее значение. Некоторые аналитики ожидают повышения инфляции на 2025 год, что может поддержать японскую иену (JPY). Однако более низкие прогнозы инфляции в сочетании с сигналом Банка Японии о стабильности ставок в этом году могут ослабить иену. Также будет интересно узнать, обновит ли Банк Японии свои прогнозы на 2026/27 год с учётом объявления о торговой сделке.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Белая этикетка

API данных

Веб-плагины

Создатель Плакатов

План агентства

Риск потерь при торговле такими финансовыми инструментами, как акции, валюта, сырьевые товары, фьючерсы, облигации, ETF и криптовалюты, может быть значительным. Вы можете полностью потерять средства, размещенные у брокера. Поэтому вам следует тщательно взвесить, подходит ли вам такая торговля с учетом ваших обстоятельств и финансовых ресурсов.

Ни одно решение об инвестировании не должно приниматься без проведения тщательной проверки самостоятельно или без консультации с вашими финансовыми консультантами. Наш веб-контент может не подойти вам, поскольку мы не знаем ваших финансовых условий и инвестиционных потребностей. Наша финансовая информация может иметь задержку или содержать неточности, поэтому вы должны нести полную ответственность за любые ваши торговые и инвестиционные решения. Компания не несет ответственности за потерю вашего капитала.

Без разрешения сайта запрещается копировать графику, тексты или торговые марки сайта. Права интеллектуальной собственности на содержание или данные, включенные в этот сайт, принадлежат его поставщикам и торговцам.

Не вошли в систему

Войдите в систему, чтобы получить доступ к дополнительным функциям

Участник FastBull

Пока нет

Покупка

Войти

Зарегистрироваться