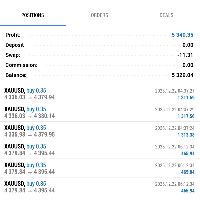

견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

일본은행의 매파적 견해와 3월 연준의 금리 인하 가능성 상승이 달러/엔 환율에 압력을 가하고 있으며, 시장 개입 위험과 중립 금리 논쟁이 단기적인 추세에 영향을 미치고 있다.

일본은행의 의견 요약서가 발표된 12월 29일 월요일, 금리 경로에 대한 시장 심리 변화 속에서 USD/JPY 환율이 주목받았습니다. 일본은행은 이달 기준금리를 0.75%로 인상했지만, 신중한 정책 기조를 시사하며 USD/JPY를 엔화 개입 구간(157-160)으로 이동시켰습니다. 금리 인상 이후 도쿄의 물가상승률이 급격히 둔화되면서 일본은행의 비둘기파적인 금리 정책 기조를 뒷받침하는 요인으로 작용하고 있습니다.

물가 상승률 둔화에도 불구하고 USD/JPY는 일본은행의 지원책으로 얻었던 상승분의 상당 부분을 반납했습니다. 엔화 개입 경고와 차기 연준 의장의 금리 인하 지지 가능성에 대한 추측이 환율 하락을 부추겼습니다.

USDJPY – 일봉 차트 – 291225 – 금리 인상 및 시장 개입 위협

USDJPY – 일봉 차트 – 291225 – 금리 인상 및 시장 개입 위협일본은행의 의견 요약서는 보다 매파적인 입장을 시사했고, 시장은 3월 연준의 금리 인하를 예상하고 있어 달러/엔 환율의 단기 및 중기 전망은 약세로 기울고 있다.

아래에서는 거시 경제 배경, 단기적인 가격 변동 요인, 그리고 트레이더들이 면밀히 주시해야 할 기술적 수준에 대해 논의하겠습니다.

일본은행의 12월 금리 결정과 도쿄의 물가상승률 수치는 통화정책 정상화를 위한 공격적인 금리 인상에 대한 기대감을 다소 누그러뜨렸습니다. 한편, 일본은행의 의견 요약서는 경제, 임금 상승률, 물가상승률, 금리 인상에 대한 정책위원들의 견해를 더욱 명확히 보여주었습니다. 정책위원들의 의견은 다음과 같습니다.

While there was a hawkish spin to the opinions, several policymakers called for caution, discussing the need to assess the impact of higher nominal rates on the economy and prices. These opinions included:

Despite calls for caution, recent economic data suggest the economy and prices are moving in line with the BoJ's outlook. The hawkish sentiment had a greater influence, bolstering demand for the yen, pushing USD/JPY lower in early trading.

USD/JPY briefly climbed to a post-report high of 156.486 before falling to a low of 156.058. USD/JPY price action reflected a shift in sentiment, given the likelihood of further BoJ rate hikes narrowing US-Japan rate differentials.

USDJPY – Five Minute Chart – 291225

USDJPY – Five Minute Chart – 291225Later on Monday, US economic indicators are likely to influence US dollar demand and USD/JPY. Pending home sales and the Dallas Fed Manufacturing Index will be in focus. Given the strong third-quarter GDP numbers, the Dallas Fed Manufacturing Index will likely influence sentiment more than housing sector numbers.

Economists expect the Dallas Fed Manufacturing Index to increase from -10.4 in November to -2.5 in December.

A weaker-than-expected Dallas Fed Manufacturing index would signal a loss of economic momentum, weighing on the US dollar.

While the data will influence US dollar demand, Fed commentary will be key. Support for further rate cuts on inflation outlook and a weaker labor market would weigh on the US dollar, pushing USD/JPY lower.

According to the CME FedWatch Tool, the probability of a March Fed rate cut increased from 53.3% on December 26 to 54.8% on December 27.

Looking ahead, the prospects for further BoJ rate hikes, a new Fed Chair, and a deteriorating US labor market are likely to remain the key themes. These scenarios continue to support a bearish short- to medium-term outlook for USD/JPY.

For USD/JPY price trends, technical indicators, and fundamentals will require close monitoring.

일봉 차트를 보면 USD/JPY는 50일 및 200일 지수 이동평균선(EMA) 위에 머물러 있어 상승 추세를 나타냅니다. 기술적 분석은 여전히 강세이지만, 펀더멘털이 기술적 분석보다 더 큰 영향을 미치고 있어 하락 전망이 유력합니다.

155 지지선 아래로 하락하면 50일 이동평균선(EMA)이 중요한 지지선이 될 것입니다. 이마저 무너지면 200일 이동평균선이 다음 주요 기술적 지지선이 됩니다. 결정적으로, 이동평균선 아래로 지속적인 하락세가 이어지면 하락 추세 반전 신호로 작용하여 150까지 하락할 가능성이 높아집니다.

USDJPY - 일봉 차트 - 291225 - EMA

USDJPY - 일봉 차트 - 291225 - EMA제 생각에는 일본은행의 추가 금리 인상 기대, 엔화 개입 위협, 그리고 연준의 금리 인하 가능성 등이 물가 전망을 부정적으로 만들고 있습니다. 하지만 일본은행의 중립 금리 정책 발표와 향후 공개될 연방공개시장위원회(FOMC) 회의록이 중요한 변수가 될 것입니다.

중립금리 수준이 높아지면 일본은행의 여러 차례 금리 인상과 미일 금리 차이 축소를 시사합니다. 금리 차이가 좁아지면 엔화 캐리 트레이드가 미국 자산으로 유입되는 것을 억제하여 장기적으로 USD/JPY 환율이 140 수준으로 떨어질 수 있습니다.

하지만, 약세 전망에 대한 상승 위험 요소는 다음과 같습니다.

이러한 사건들이 발생하면 USD/JPY 환율은 상승할 것입니다. 하지만 최근 발표된 내용에 따르면 엔화 개입 가능성 때문에 상승폭은 158 수준에서 제한될 것으로 예상됩니다.

차트 분석 및 거래 아이디어를 포함한 USD/JPY 전체 전망을 확인하세요.

요약하자면, USD/JPY 추세는 일본은행의 금리 인상과 연준의 금리 인하에 대한 기대감을 반영하여 금리 차이가 좁혀지고 있음을 보여줍니다. 시장의 관심은 12월 통화정책보고서에서 논의된 일본은행의 중립금리와 연준의 통화정책 기조에 집중될 것입니다.

1.5%~2.5%의 더 높은 중립 금리는 일본은행의 보다 공격적인 금리 정책을 시사하며, 이는 단기 및 중기적으로 USD/JPY에 대한 약세 전망을 강화할 것입니다. 또한, 비둘기파적인 연준의 발언은 6~12개월 장기적으로 USD/JPY를 140까지 끌어올릴 가능성이 높습니다.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.