견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

유로는 미국 달러 대비 강세를 지속하며 EURUSD 환율이 1.1750 수준을 시험하고 있습니다.

유로는 미국 달러 대비 강세를 지속하며 EURUSD 환율이 1.1750 수준을 시험하고 있습니다.

EURUSD 전망은 유로화가 오늘 조정 파동을 형성하고 있으며, 해당 통화쌍이 1.1750 수준에서 거래될 것으로 예상합니다 .

2025년 12월 16일 전망에 따르면, 미국의 비농업 고용 증가율은 이전 기간의 11만 9천 명에서 5만 명으로 둔화될 수 있습니다. 만약 이러한 예상과 실제 데이터가 일치한다면, 시장은 변동성 심화와 함께 미국 달러 약세를 경험할 수 있습니다.

미국 정부 셧다운의 여파가 계속되면서 통계 자료는 계산이 완료되는 대로 점진적으로 발표되고 있습니다. 비농업 고용지표도 예외는 아닙니다. 실제 수치가 발표되면 시장은 거의 항상 강한 반응을 보이며, 이는 미국 달러를 지지하거나 반대로 현재 지위를 약화시킬 수 있습니다.

미국의 실업률은 적극적으로 구직 활동을 하고 있으며 즉시 일을 시작할 준비가 되어 있는 사람들의 비율을 나타냅니다. 이 지표는 전체 노동력 대비 실업자 수를 측정합니다.

2025년 12월 16일 기준 기본적 분석에서는 미국의 실업률이 이전 기간의 4.4%에서 4.5%로 상승할 것으로 가정합니다. 실제 데이터는 예측과 다를 수 있으며, 이는 EURUSD 환율에 직접적인 영향을 미칠 수 있습니다.

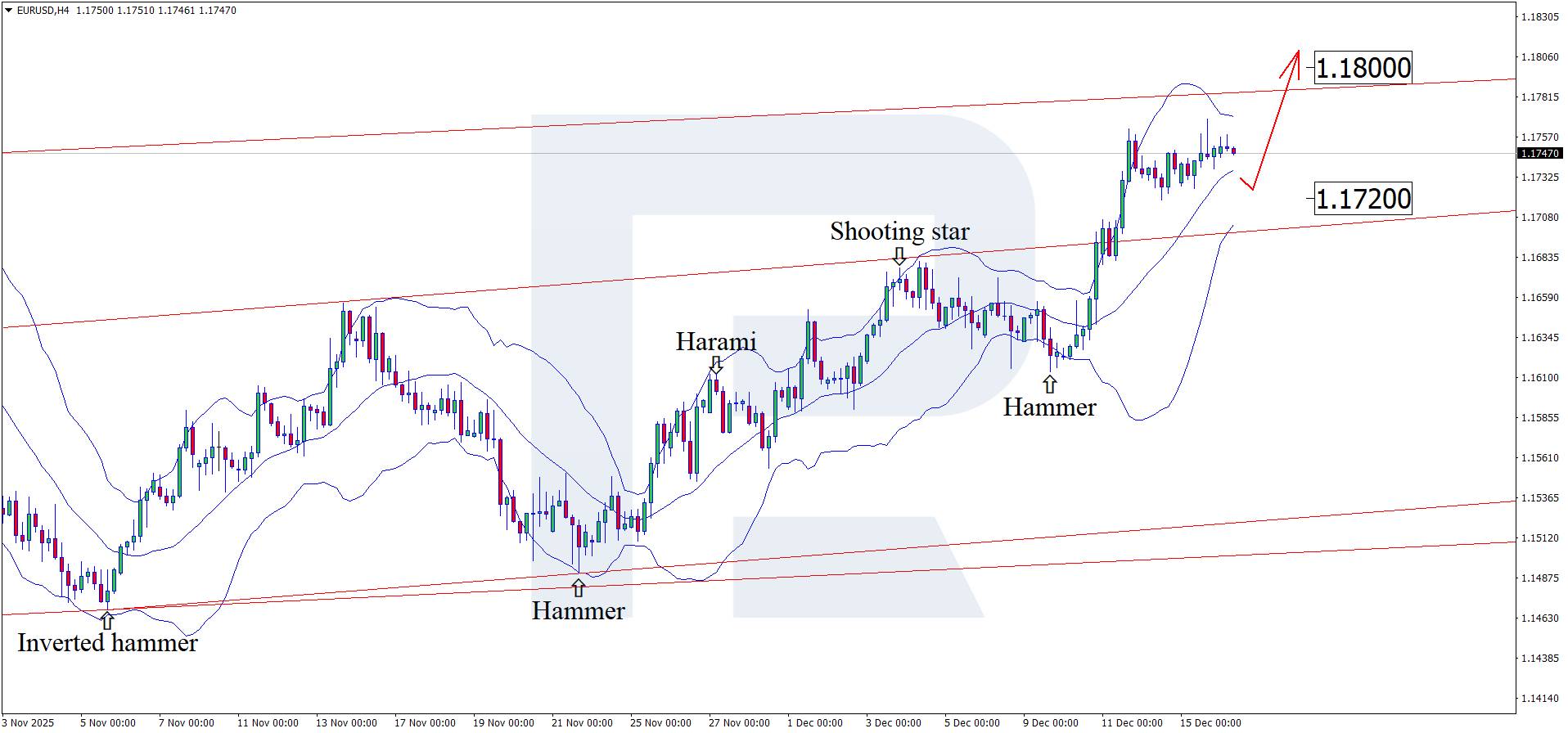

4시간봉 차트에서 EURUSD는 하단 볼린저 밴드 부근에서 해머형 반전 패턴을 형성했습니다. 현재로서는 패턴의 후속 움직임으로 상승 파동이 지속될 가능성이 있습니다. 가격이 상승 채널 내에 머물러 있는 만큼 EURUSD는 1.1800 레벨까지 움직일 수 있습니다. 이 레벨을 돌파하면 추가 상승 추세가 이어질 수 있습니다.

한편, 오늘 EURUSD 전망에서는 해당 통화쌍이 상승세를 재개하기 전에 1.1720 수준까지 조정될 수 있다는 대안 시나리오도 고려하고 있습니다.

유로화는 다가오는 미국 노동 시장 데이터 발표를 앞두고 강세를 이어가고 있습니다. EURUSD 기술적 분석에 따르면 상승세 지속 전에 1.1720 지지선까지 되돌림이 발생할 가능성이 있습니다.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.