견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

MỚI

Một doanh nghiệp niêm yết "chơi lớn" trả cổ tức khủng hơn 16.600 đồng/cp dịp cuối năm

Với 3 triệu cổ phiếu đang lưu hành, Bến xe Miền Tây sẽ phải chi khoảng 50 tỷ đồng để trả cổ tức đợt cuối năm này.

Trước đó, tại ĐHCĐ thường niên 2025 tổ chức hồi cuối tháng 6, công ty đã thông qua kế hoạch trả cổ tức năm 2024 bằng tiền mặt với tỷ lệ lên đến 200%.

CTCP Bến xe Miền Tây (mã: WCS, HNX) vừa thông báo, ngày 16/12 tới đây sẽ chốt danh sách cổ đông thực hiện chi trả cổ tức năm 2024 bằng tiền với tỷ lệ 166,66%, tương ứng cổ đông sở hữu 1 cổ phiếu sẽ được nhận 16.666 đồng. Ngày giao dịch không hưởng quyền nhận cổ tức là ngày 15/12, thời gian thanh toán dự kiến vào 25/12 tới.

Như vậy, với 3 triệu cổ phiếu đang lưu hành, Bến xe Miền Tây sẽ phải chi khoảng 50 tỷ đồng để trả cổ tức đợt cuối năm này.

Trước đó, tại ĐHCĐ thường niên 2025 tổ chức hồi cuối tháng 6, công ty đã thông qua kế hoạch trả cổ tức năm 2024 bằng tiền mặt với tỷ lệ lên đến 200%. Đây là mức cổ tức vượt trội so với những năm trước, như năm 2023 là 160% bằng tiền, giai đoạn 2020-2022 - khi hoạt động kinh doanh bị tác động mạnh từ dịch bệnh, cổ tức đều duy trì mức 20%. Năm 2025, WCS cho biết sẽ chi trả tối thiểu là 20%.

Về kế hoạch kinh doanh 2025, cổ đông WCS đã thống nhất thông qua mục tiêu doanh thu đạt gần 177 tỷ đồng và lợi nhuận sau thuế đạt hơn 77 tỷ đồng, đều tăng nhẹ so với kết quả thực hiện 2024. Năm nay, công ty dự kiến năm nay sẽ đón gần 10,7 triệu khách với 488.485 lượt xe xuất bến. Nếu hoàn thành kế hoạch đề ra, WCS sẽ có năm lãi kỷ lục.

Về tình hình kinh doanh sau 3 quý đầu năm 2025, WCS ghi nhận doanh thu thuần đạt gần 130 tỷ đồng, tăng 9% so với cùng kỳ. Doanh thu tài chính tăng đột biến 18% lên 9,5 tỷ đồng. Khấu trừ các khoản chi phí, lợi nhuận sau thuế của công ty đạt gần 65 tỷ đồng sau 9 tháng, tăng 9% so với cùng kỳ.

Với kết quả này, WCS hoàn thành được 73% mục tiêu doanh thu đề ra và 84% kế hoạch lợi nhuận cho cả năm.

Về nguồn lực tài chính, báo cáo quý 3/2025 của WCS cho thấy, tổng lượng tiền và các khoản đầu tư tài chính ngắn hạn của công ty đạt 322,77 tỷ đồng, chiếm 86% tổng tài sản. Bên cạnh đó, WCS không ghi nhận bất kỳ khoản nợ vay tài chính nào.

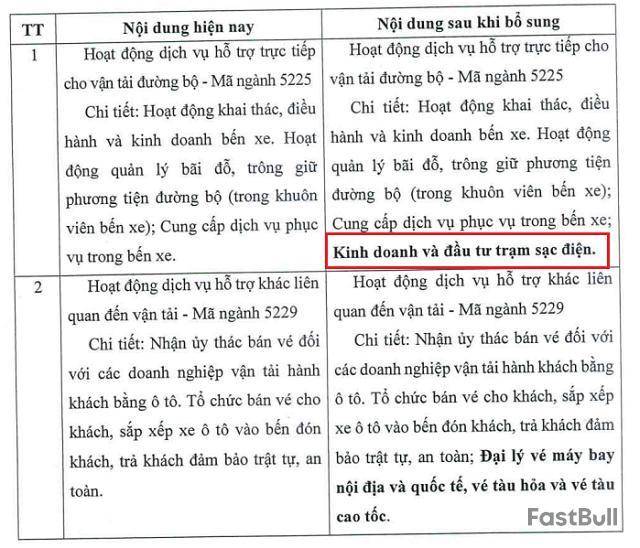

Trong một diễn biến liên quan, HĐQT Bến xe Miền Tây (WCS) vừa công bố Nghị quyết sau khi lấy ý kiến cổ đông về việc bổ sung một số ngành nghề kinh doanh mới. Trọng tâm của kế hoạch lần này là việc tham gia vào thị trường xe điện với các hoạt động chính như đầu tư, kinh doanh và lắp đặt trạm sạc, cùng các dịch vụ hỗ trợ liên quan.

Động thái của WCS diễn ra đồng thời với việc TP.HCM cụ thể hóa các kế hoạch đầy tham vọng. Theo đó, thành phố không chỉ đặt mục tiêu chuyển đổi toàn bộ xe buýt sang năng lượng sạch vào năm 2030 mà còn có dự thảo chuyển đổi hơn 400.000 xe máy xăng cho tài xế công nghệ. Để đáp ứng nhu cầu này, thành phố dự kiến xây dựng một hệ thống gồm 19 trạm sạc lớn cho xe buýt và khoảng 3.000 điểm sạc, đổi pin cho các phương tiện khác vào năm 2028.

Theo kế hoạch của thành phố, SAMCO – công ty mẹ nắm giữ 51% vốn của WCS – được giao triển khai các trạm sạc tại những đầu mối giao thông chính, bao gồm Bến xe Miền Tây. Điều này mang lại lợi thế trực tiếp cho WCS khi có sẵn mặt bằng và là một phần trong kế hoạch chung.

Trên sàn chứng khoán, cổ phiếu WCS hiện đang dừng ở mốc 280.000 đồng/cp (chốt phiên 3/12).

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.