견적

소식

분석

사용자

7x24

경제 일정

NULL_CELL

데이터

- 이름

- 최신 값

- 이전

Thị trường hàng không Việt Nam quý 3/2025 khép lại với kết quả kinh doanh trái ngược giữa các nhóm doanh nghiệp. ACV ghi nhận lợi nhuận tăng mạnh nhờ làn sóng khách quốc tế, các hãng hàng không lại đối mặt với sụt giảm lợi nhuận, nhà ga T3 Tân Sơn Nhất làm thay đổi bức tranh dịch vụ hàng không.

Theo Cục Hàng không Việt Nam, trong 9 tháng đầu năm 2025, tổng sản lượng vận chuyển toàn thị trường ước đạt 64.1 triệu hành khách và 1.1 triệu tấn hàng hóa, tăng lần lượt 10.7% và 18.7% so với cùng kỳ năm ngoái. Trong đó, đã đón 15.4 triệu khách nước ngoài, tăng 21.5% so với cùng kỳ, với 3 thị trường dẫn đầu là Trung Quốc, Hàn Quốc và Mỹ.

Cục trưởng Cục Hàng không Việt Nam Uông Việt Dũng đánh giá, sự tăng trưởng này phản ánh đà phục hồi bền vững của thị trường vận tải hàng không, nhờ chính sách mở cửa, sự trở lại của du lịch quốc tế và năng lực khai thác ngày càng được nâng cao của các hãng bay Việt Nam.

Hãng bay: Doanh thu khả quan nhưng lợi nhuận sụt giảm

Mặc dù lượng khách và hàng hóa tăng, các hãng bay lại chứng kiến lợi nhuận sụt giảm đáng kể trong quý 3/2025.

Vietnam Airlines ghi nhận doanh thu thuần đạt 30,371 tỷ đồng, tăng 14% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận ròng lại giảm 20% xuống còn 617 tỷ đồng, chủ yếu do chi phí hoạt động và các chi phí khác tăng cao.

Tương tự, việc làm ăn của Vietjet Air cũng gặp khó khăn khi doanh thu thuần giảm 7% xuống 16,931 tỷ đồng và lợi nhuận ròng sụt giảm 44% còn 319 tỷ đồng.

Dù vậy, nhìn vào kết quả 9 tháng, tình hình kinh doanh của các hãng bay này vẫn còn khá tươi sáng. Vietnam Airlines ghi nhận doanh thu 88,922 tỷ đồng (tăng 11.5%) và lợi nhuận 7,174 tỷ đồng (tăng 14.5%). Vietjet duy trì doanh thu ổn định ở mức 52,769 tỷ đồng, lợi nhuận tăng 14.9% lên 1,614 tỷ đồng.

Ở một diễn biến khác, ông trùm cảng hàng không ACV đạt kết quả ấn tượng trong quý 3/2025 với doanh thu thuần 6,476 tỷ đồng và lãi ròng 3,207 tỷ đồng, lần lượt tăng 15% và 37% so với cùng kỳ năm trước.

Động lực tăng trưởng chính đến từ sự phục hồi mạnh mẽ của thị trường hàng không quốc tế, doanh thu tài chính tăng mạnh 26% lên 370 tỷ đồng, trong khi chi phí tài chính giảm 95% về còn 40 tỷ đồng.

Nhìn về cả 9 tháng đầu năm, ACV đạt thành tích ấn tượng với doanh thu thuần gần 19,200 tỷ đồng và lãi ròng hơn 8,900 tỷ đồng, hoàn thành 86% kế hoạch doanh thu và vượt 5% mục tiêu lợi nhuận trước thuế cả năm.

Kết quả kinh doanh của các doanh nghiệp hàng không trong quý 3/2025

Đvt: Tỷ đồng

Dịch vụ hàng không: Phân hóa rõ rệt sau khi nhà ga T3 đi vào hoạt động

Trong khi đó, sự ra đời của nhà ga T3 Tân Sơn Nhất vào tháng 4/2025 đã làm thay đổi chân dung của lĩnh vực dịch vụ hàng không. Sự phân hóa giữa các công ty trong lĩnh vực này ngày càng rõ nét.

Ở mảng kinh doanh phòng chờ, hàng miễn thuế và nhà hàng, CTCP Dịch vụ Hàng không Taseco nổi bật với doanh thu 458 tỷ đồng và lợi nhuận ròng 69 tỷ đồng, tăng mạnh 39% và 78% so với cùng kỳ. Kết quả này cho thấy chiến lược mở rộng mạng lưới kinh doanh phòng chờ và cửa hàng miễn thuế tại nhà ga mới đã phát huy hiệu quả.

Trong khi đó, đối thủ cạnh tranh trực tiếp là CTCP Dịch vụ Hàng không Sân bay Tân Sơn Nhất (SASCO, UPCoM : SAS) lại gặp khó khăn khi lợi nhuận ròng giảm 41% xuống còn 107 tỷ đồng, dù doanh thu vẫn tăng nhẹ 3% lên 805 tỷ đồng. Biên lợi nhuận gộp giảm và doanh thu tài chính lao dốc là hai nguyên nhân chính dẫn đến sự sụt giảm này.

Trước đó, tại ĐHĐCĐ thường niên 2025 diễn ra trong tháng 6, Chủ tịch SASCO - ông Johnathan Hạnh Nguyễn đã dự báo về thách thức cạnh tranh gia tăng: "Trong bối cảnh các sân bay ngày càng mở rộng, cũng như ngành dịch vụ phi hàng không phát triển, chủ trương của ACV là mở rộng việc tham gia kinh doanh tại sân bay cho nhiều đối tác. Điều này sẽ ảnh hưởng đến thị phần tương lai của SASCO".

Ở mảng vận chuyển hàng hóa hàng không, hai doanh nghiệp CTCP Dịch vụ Hàng hóa Sài Gòn và CTCP Dịch vụ Hàng hóa Nội Bài vẫn đang “ăn nên làm ra”.

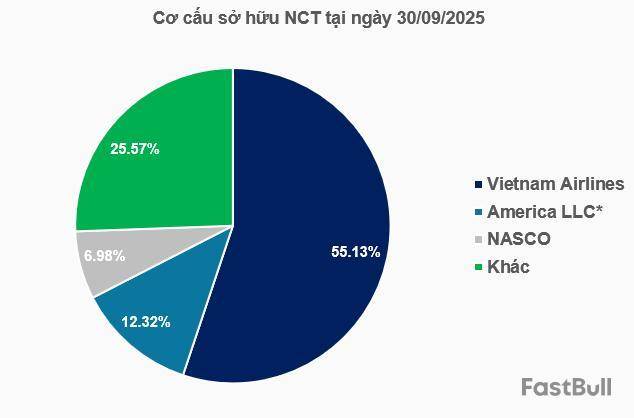

Trong quý 3/2025, NCT ghi nhận doanh thu thuần gần 318 tỷ đồng, tăng mạnh 33% so với cùng kỳ năm trước và là mức cao nhất trong lịch sử hoạt động. Lãi ròng cũng lập kỷ lục hơn 114 tỷ đồng, tăng 51%.

Kết quả kinh doanh ấn tượng nói trên chủ yếu đến từ sự sôi động của thị trường vận tải hàng hóa qua đường hàng không và mảng tài chính cũng mang lại lợi nhuận lớn. Trong quý 3, NCT có doanh thu tài chính 32 tỷ đồng, tăng 64%, trong khi chi phí tài chính không đáng kể.

Tương tự, SCS đạt doanh thu 312 tỷ đồng và lợi nhuận 204 tỷ đồng, tăng trưởng tương ứng 17% và 10% so với cùng kỳ.

SGN lao đao sau mất hợp đồng với Vietjet

CTCP Phục vụ Mặt đất Sài Gòn (SGN) đang trải qua giai đoạn tái cơ cấu khó khăn khi lợi nhuận ròng giảm 44% xuống còn 38 tỷ đồng và doanh thu giảm 8% xuống 351 tỷ đồng trong quý 3.

Nguyên nhân chủ yếu do mất hợp đồng phục vụ mặt đất trọn gói với Vietjet từ tháng 4/2025. Công ty cũng phát sinh nhiều chi phí bất thường như chuyển văn phòng đến T3, chi phí xúc tiến tìm khách hàng mới và khoản lỗ từ công ty con Sài Gòn - Long Thành mới thành lập.

Một số doanh nghiệp khác trong ngành có kết quả kinh doanh bứt phá trong quý 3/2025. ASG đạt lợi nhuận gấp 4 lần cùng kỳ, lên 31 tỷ đồng, còn CIA ghi nhận lợi nhuận 7 tỷ đồng, tăng 125% so với cùng kỳ. CTCP Suất ăn Hàng không Nội Bài (NCS) có kết quả tích cực với doanh thu 229 tỷ đồng (tăng 16%) và lợi nhuận 17 tỷ đồng (tăng 17%).

Vũ Hạo

FILI - 12:00:00 25/11/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

주식, FX, 상품, 선물, 채권, ETF 또는 암호화폐와 같은 금융 자산 거래의 손실 위험은 상당할 수 있습니다. 중개인에게 자금을 예치할 경우, 이 자금이 전부 손실될 수도 있습니다. 따라서 귀하의 상황과 재정 상황에 비추어 그러한 거래가 귀하에게 적합한지 신중하게 고려해야 합니다.

본인 스스로 나름대로 철저히 조사를 하거나 재무 관련 상담가와 상의하지 않고는 이러한 투자는 고려해서는 안됩니다. 이런 절차 없이 투자할 경우, 귀하의 재정 상태와 투자 요구 사항을 알지 못한 상태에서 하는 투자이기 때문에 당사의 웹 콘텐츠는 귀하에게 적합하지 않을 수 있습니다. 당사의 재무 정보가 최신으로 업데이트 되는 데는 지연이 있을 수 있고, 부정확한 내용이 포함될 수도 있으므로 모든 거래 및 투자 결정에 대한 책임은 투자자 본인의 몫입니다. 회사는 귀하의 자본 손실에 대해 책임을 지지 않습니다.

웹사이트의 허가 없이 웹사이트 그래픽, 텍스트 또는 상표를 복사할 수 없습니다. 이 웹사이트에 포함된 콘텐츠 또는 데이터에 대한 지적 재산권은 해당 공급자 및 거래소 판매자에게 있습니다.